Рыночный обзор

Аналитики Sber Private Banking – об итогах 2022 года и прогнозах на 2023 год.

Нарастание геополитической напряженности в феврале 2022 года привело к обвальному падению финансового рынка России. Нашей стране пришлось столкнуться с беспрецедентными вызовами, в результате действия которых экономические условия кардинально изменились. Заморозка золотовалютных резервов РФ, торговые препоны стран Запада, резкое снижение обменного курса рубля и ускорение инфляции из-за ажиотажного спроса населения – вот основные проблемы, на которые пришлось реагировать.

Для купирования возросших рисков финансовой стабильности властями были приняты оперативные меры, изменившие валютное регулирование и контроль за движением капитала. Банк России вынужденно повысил ключевую ставку до 20%.

Введенные против России санкции задели многих отдельных инвесторов, пострадавших от действий иностранных депозитариев. Речь идет о блокировке денежных выплат и переводов ценных бумаг, в результате чего инвесторы перестали получать причитающийся им доход, а их имущество в этой части обездвижилось.

Тогда, в феврале – начале марта, нам казалось, что российский финансовый рынок ожидает чрезвычайно тяжелый период. Но прошло немного времени, участники стали приходить в себя и искать новые возможности в сильно изменившемся ландшафте. Так, в отсутствие нерезидентов ключевую роль на фондовых площадках стали играть частные инвесторы, которые теперь обеспечивают основную активность торгов. У рынка появились новые секторы. Биржевые облигации в юанях и «замещающие» облигации привлекли огромный интерес инвесторов. Кроме того, уход из РФ иностранных игроков высвободил ниши для отечественных компаний, дав им потенциал для расширения бизнеса. Не исключено, что в скорой перспективе на финансовом рынке зажгутся новые имена.

Подводя итоги, отметим, что, конечно же, проблемы никуда не ушли. Но хочется надеяться, что ближайший год станет годом восстановления. К этому есть много предпосылок.

Российский рынок облигаций

Рынок в 2022 году

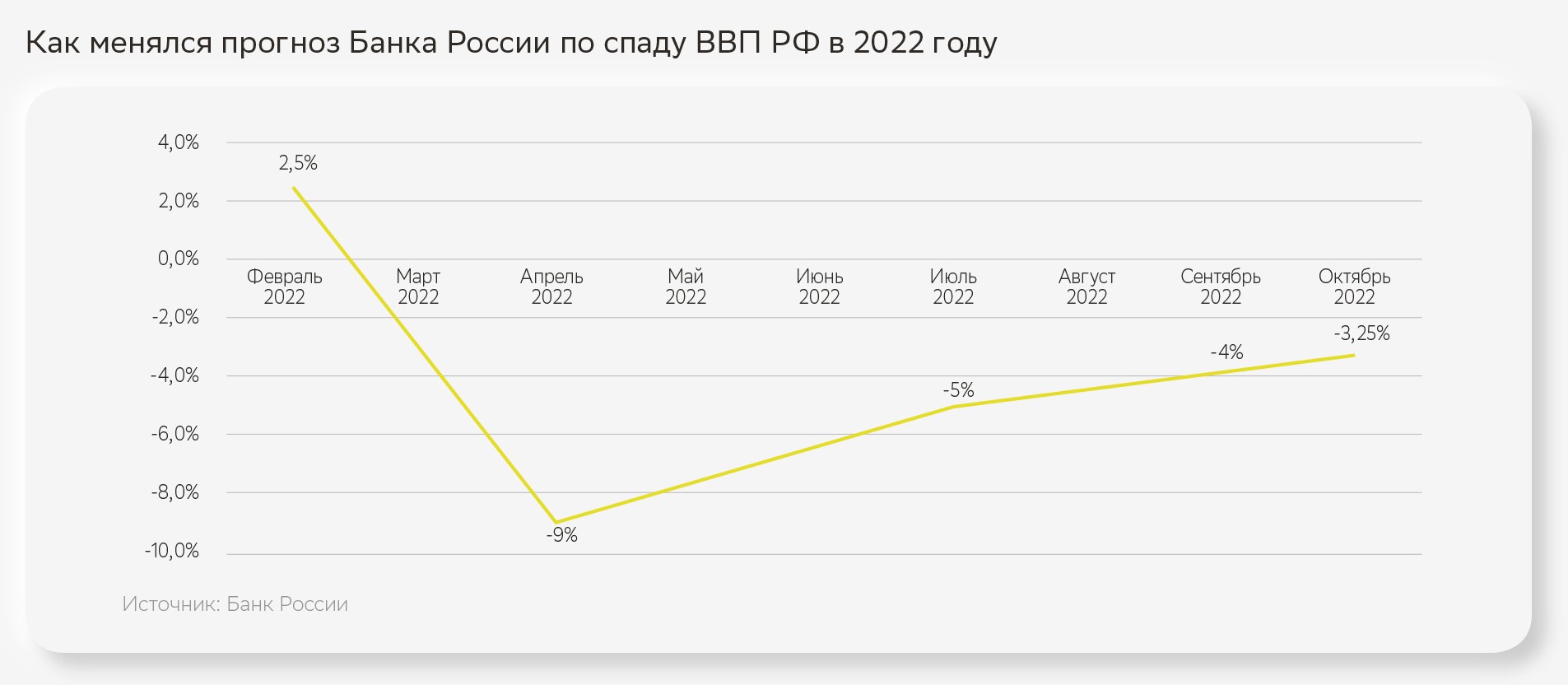

Последние годы не были простыми для российского долгового рынка: пандемийный 2020-й, жесткий 2021-й, когда ключевая ставка выросла за год в 2 раза с 4,25 до 8,5%, а также полный сюрпризов и вызовов 2022 год. В современной истории мы ни разу не сталкивались с военной операцией, заморозкой половины золотовалютных резервов страны, дедолларизацией в пользу юанизации, массовой блокировкой активов инвесторов, ключевой ставкой в 20%. Мы давно забыли, что такое доллар по 50 рублей и угрозы суверенного дефолта.

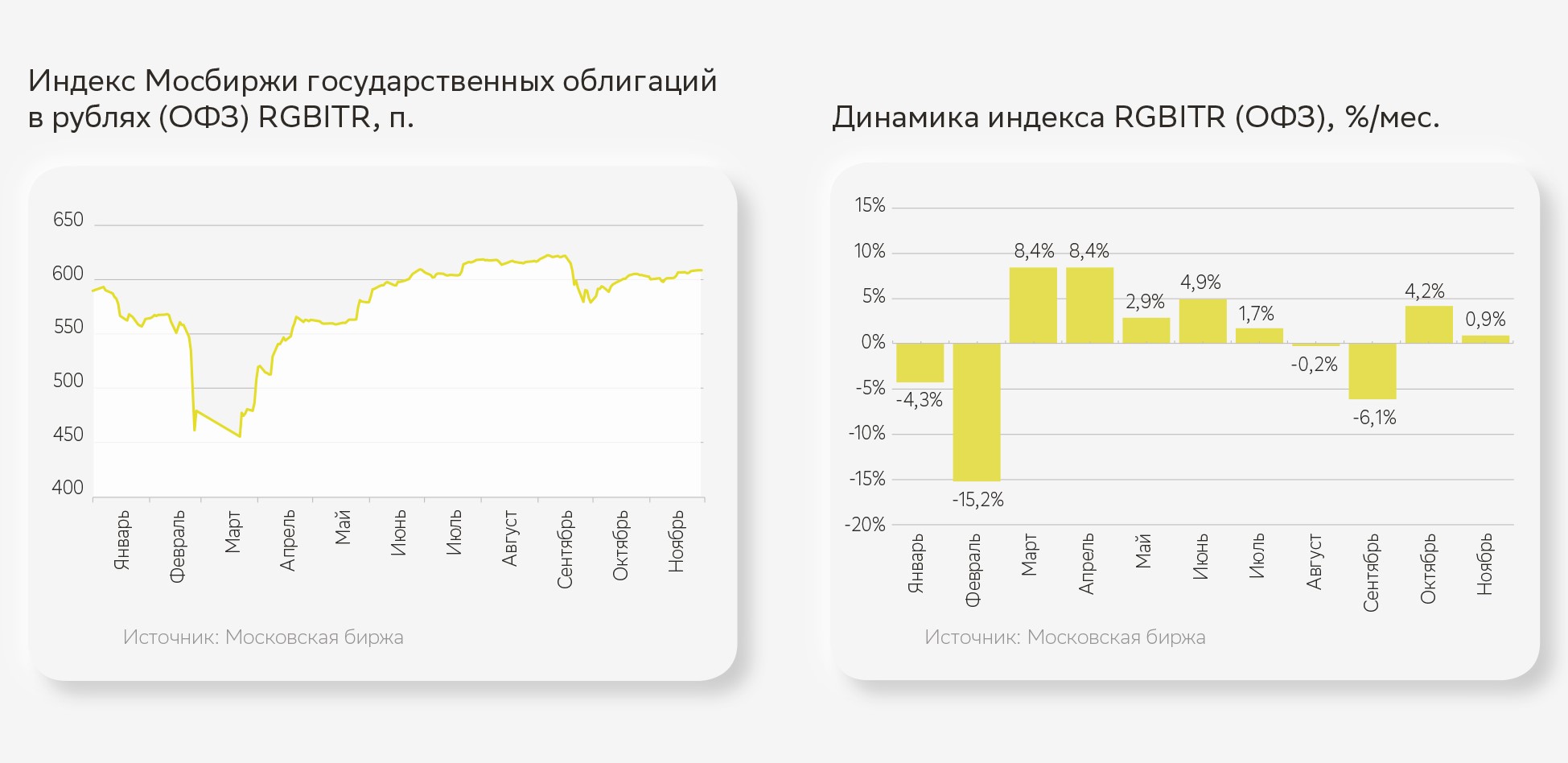

Несмотря на потрясения, с которыми рынок долга столкнулся в 2022-м, сегмент государственных облигаций (ОФЗ) завершает его даже немного выше отметок начала года. К началу декабря основной ценовой индикатор, Индекс гособлигаций Московской биржи (RGBITR), достиг значения в 609 п. (+3% с начала 2022 года).

Наиболее сложными для локального рынка долга месяцами уходящего года стали февраль и сентябрь. Индекс RGBITR за считаные дни потерял 15 и 6% соответственно. Февральский обвал котировок ОФЗ произошел из-за начала военной спецоперации и последовавших за ней обширных санкций, заморозки золотовалютных резервов РФ, а также экстренного повышения ключевой ставки Банком России сразу на 10,5 п.п. до исторического максимума 20% годовых.

В остальные месяцы текущего года рынок, как правило, настойчиво пытался восстановиться. Уже в апреле он смог вернуться на уровни середины февраля 2022 года.

Благодаря шагам со стороны регуляторов финансового рынка (Минфина, Банка России, Московской биржи) удавалось достаточно быстро стабилизировать ситуацию. Кроме того, позитивную динамику котировок ОФЗ поддерживали снижение инфляционного давления, укрепление российского рубля по отношению к иностранным валютам, снижение ключевой ставки и отсутствие нового предложения ОФЗ со стороны Минфина.

Замещающие облигации

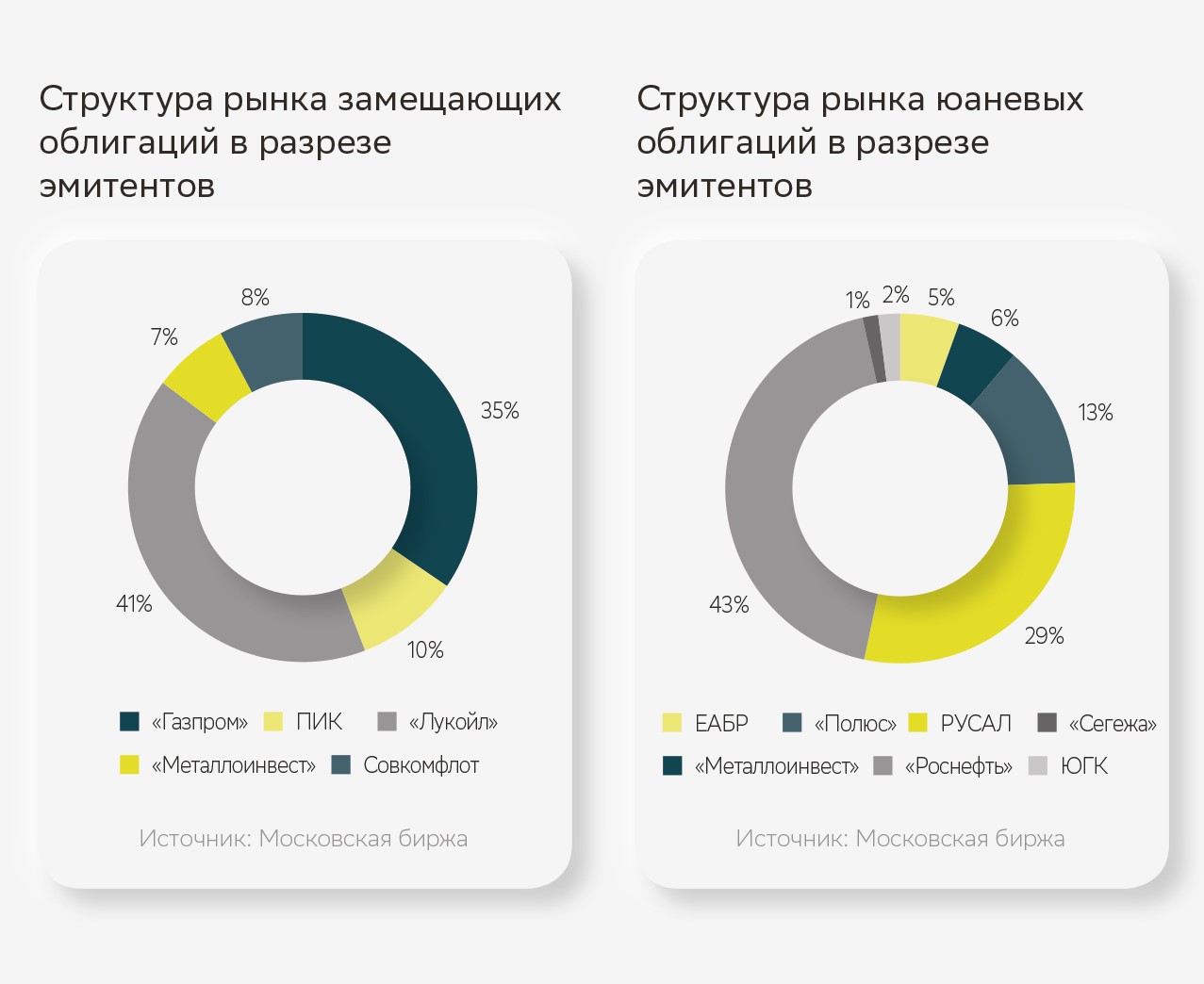

Со второй половины года на рублевом долговом рынке активно развивается новый сектор – замещающие облигации. Их выпускают в рамках обмена валютных евробондов на рублевые облигации. Такие бумаги позволяют инвесторам с учетом прав на бонды в российской депозитарной системе получать выплаты. Замещающие облигации имеют аналогичные с еврооблигациями условия по размеру и срокам выплаты купонного дохода, сроку погашения и номинальной стоимости. Исполнение обязательств по ним осуществляется в российских рублях по курсу Банка России на дату соответствующей выплаты. Уже завершены процедуры замещения по отдельным выпускам «Газпрома», «Лукойла», «Совкомфлота», «Металлоинвеста» и других компаний. В будущем мы ожидаем расширения набора таких бумаг. Как правило, замещающие облигации после выхода на вторичный рынок предлагают более интересную доходность, чем обычные бонды этих же компаний.

Облигации российских компаний, номинированные в иностранных валютах

Трендом 2022 года стала юанизация локального долгового рынка. Раньше на Московской бирже сектор облигаций, номинированных в иностранной валюте, ограничивался небольшим набором долларовых и евровых бондов.

Со второй половины текущего года мы стали свидетелями бума размещений облигаций в китайских юанях российскими заемщиками, как правило, экспортно ориентированными компаниями. Инвесторы демонстрировали повышенный интерес к выпускам, что позволило эмитентам привлечь крупные займы.

Например, НК «Роснефть» разместила облигации на 15 млрд юаней, ОК «РУСАЛ» – несколько выпусков общим объемом 10 млрд юаней, «Полюс» привлек через облигации 4,6 млрд юаней. На сегодняшний день различные выпуски в секторе корпоративных облигаций в юанях предлагают доходность в диапазоне 3,1–4,2% годовых, что с учетом текущей слабости обменного курса юаня не выглядит слишком щедро. Тем не менее, учитывая сохраняющийся высокий интерес инвесторов к юаневым вложениям при сокращающихся возможностях валютной диверсификации портфелей, полагаем, что рынок облигаций в альтернативных валютах продолжит развитие.

Платежи по евробондам / Заморозка активов

Ситуация с выплатами по евробондам российских заемщиков сейчас выглядит достаточно организованной. Этому способствовали принятые летом президентом РФ указы, регулирующие исполнение российскими заемщиками обязательств по выпущенным еврооблигациям. На данный момент по большинству выплат с высокой степенью определенности можно предположить, как будет развиваться ситуация – в какой валюте и по какому алгоритму компания произведет платеж. Кейсы стандартизировались, тогда как раньше каждый заемщик переводил, приостанавливал или отказывался от исполнения платежа по своему усмотрению. Хаос на рынке евробондов российских эмитентов начался после введения санкций (к владельцам компаний, к самим компаниям, к НРД). Основной проблемой стало то, что Euroclear и другие иностранные депозитарии заблокировали движение бумаг между ними и НРД.

Чтобы исполнить требования законодательства, эмитенты предпринимают различные шаги: запускают голосования среди держателей облигаций, позволяющие внести коррективы в эмиссионную документацию и таким образом «узаконить» изменение алгоритмов выплат, разделяют платежи, проводят выкупы облигаций, выпускают замещающие облигации.

Долговой рынок 2023: вызовы, риски, возможности

В целом у нас позитивный взгляд на перспективы российского долгового рынка. Мы ожидаем его расширения в стоимостном выражении. Этому будет способствовать как наращивание объемов привлечения со стороны Минфина, так и увеличение активности банковского и корпоративного секторов на первичном рынке, а также в рамках замещения еврооблигаций на локальные бонды. Федеральный бюджет на 2023 год сверстан с дефицитом 2,9 трлн руб. Это предполагает существенные заимствования Минфина через ОФЗ. Корпоративные заемщики в условиях отсутствия доступа на международные рынки капитала также будут сфокусированы на внутренних займах.

Продолжится процесс замещения евробондов на рублевые облигации, выпущенные по российскому праву. Мы видим озабоченность российских финансовых регуляторов низкой заинтересованностью эмитентов в замещении и полагаем, что в этом направлении будут приняты стимулирующие инициативы.

При этом мы ожидаем, что интересы инвесторов сместятся в сторону более качественных эмитентов. Сегмент высокодоходных облигаций станет наименее привлекательным.

Не исключено, что на фоне некоторого усиления проинфляционных рисков Банк России может пойти на повышение ключевой ставки. В этом случае первые месяцы 2023 года могут оказаться непростыми для долгового рынка. Позже, в зависимости от способности российской экономики приспособиться, регулятор может вновь перейти к снижению ставки.

Основываясь на этих вводных (и с учетом событий уходящего года, осознавая, насколько они нестабильны), мы выделяем инвестиционные возможности 2023 года.

- Для консервативных инвесторов, на наш взгляд, следующий год может предоставить неплохие возможности для покупки менее рисковых долговых активов – ОФЗ и облигаций первоклассных с позиций кредитного качества заемщиков. В части ОФЗ, закладываясь на смягчение денежно-кредитной политики (ДКП), отдаем предпочтение среднесрочным выпускам гособлигаций с фиксированным купоном. Длинный конец кривой ОФЗ считаем менее привлекательным: котировки бумаг могут оказаться под давлением избыточного предложения Минфина из-за отсутствия долгосрочных инвесторов, которыми ранее исторически выступали инвесторы-нерезиденты. На наш взгляд, начинать присматриваться к покупкам ОФЗ стоит после прохождения российской экономикой инфляционного пика и, как следствие, появления у Банка России возможности начать смягчение ДКП.

- Хорошие возможности для инвестиций в корпоративные облигации могут сложиться на первичном рынке. Для привлечения больших объемов средств заемщики, вероятнее всего, будут вынуждены предлагать инвесторам повышенные премии. Кроме того, участие в первичных размещениях позволяет единовременно приобрести крупный пакет бумаг. Это решает проблему ограниченной ликвидности отечественного вторичного рынка облигаций.

Российский рынок акций

В 2022 году акции российских компаний существенно обесценились.

В ответ на беспрецедентные антироссийские санкции были введены ограничения по доступу иностранных инвесторов к торгам на Московской бирже. Их позиции были заморожены. Позже (в августе) этот порядок был смягчен в отношении дружественных иностранных инвесторов и компаний-нерезидентов, подконтрольных инвесторам из РФ. В результате поведение частных инвесторов стало главной движущей силой, определявшей рыночное движение.

Уходящий год также характеризуют такие явления, как массовый уход иностранных компаний с отечественного рынка, расконвертация депозитарных расписок большинства отечественных компаний, перенос эмитентами дивидендных выплат на более поздний срок и перемещение в российский периметр основных акционеров российских компаний, отсутствие актуальной и полной корпоративной отчетности.

Динамика года

Широкий индекс российского фондового рынка, рассчитываемый Московской биржей, к концу ноября снизился на 43%. С учетом дивидендов падение составило около 39%. При этом поведение отдельных секторов было различным.

Так, несмотря на общий негативный фон, индекс полной доходности сектора химии и нефтехимии смог даже подрасти до 14%. Удачная ценовая конъюнктура на рынке минеральных удобрений и высокая значимость для обеспечения стабильности мирового рынка позволили российским компаниям этого сектора избежать западных санкций.

В то же время сектор металлов и добычи стал одним из лидеров падения (–49%). Из-за изменившихся условий представители этого сектора действительно столкнулись с проблемами реализации продукции (снижение объемов экспорта, продажи с дисконтом). Негативное влияние на бизнес компаний также оказывал крепкий курс рубля.

Представители нефтегазового сектора (–31%) чувствовали себя довольно неплохо сравнительно с рынком на фоне высоких цен на энергоносители. Это позволило им продолжить выплаты солидных дивидендов. Однако налоговая нагрузка здесь также выросла из-за сверхприбылей, что оказало давление на котировки. Эмбарго ЕС на российскую нефть, о котором было объявлено летом, вступило в силу в декабре 2022 года. У российских нефтяных компаний было время наладить цепочки поставок в других направлениях.

Основные события

Делистинг и расконвертация расписок российских компаний.

Сейчас в это трудно поверить, но в феврале – марте в ходе распродаж на зарубежных торговых площадках в отдельные дни бумаги российских компаний теряли в цене по 90% и более. На этом фоне был принят закон, который запрещал российским эмитентам размещать депозитарные расписки на зарубежных площадках и обязывал провести делистинг уже обращающихся расписок в локальные ценные бумаги. При этом некоторым компаниям с разрешения правительства РФ удалось сохранить программу депозитарных расписок до определенной даты.

Частный инвестор доминирует на бирже.

В отсутствие нерезидентов резко снизилась общая рыночная активность инвесторов на фондовом рынке. По данным Московской биржи, объем торгов акциями российских эмитентов в апреле 2022 года составил только 1 трлн руб. против 2,3 трлн в апреле годом ранее.

На фоне снизившихся оборотов резко повысилась значимость частных инвесторов. Так, например, их доля в объеме торгов акциями в октябре увеличилась почти вдвое, составив 79,3%. Неудивительно, что фондовый рынок, отражавший теперь в основном страхи и надежды категории частных инвесторов, стал более волатильным и спекулятивным. Размашистые колебания индекса и частая смена рыночного тренда из-за желания розничного инвестора быстро фиксировать едва появившуюся прибыль стали обычными явлениями.

Дивиденды «Газпрома».

Из хроники событий уходящего года особенно примечательна история с невыплаченными дивидендами «Газпрома» за предыдущий, 2021 год.

Менеджмент и совет директоров в мае рекомендовали выплатить дивиденды из расчета 52,53 руб. на акцию – рекордное значение. Однако на собрании акционеров 30 июня правительство РФ, контролирующее более половины акций компании, неожиданно отказалось утвердить эту рекомендацию, решив вместо дивидендов направить схожую сумму на выплату налогов в бюджет.

Это вызвало большой резонанс, и в тот день акции «Газпрома» растеряли треть своей рыночной стоимости. Инвесторы были обескуражены.

Однако уже в конце августа совет директоров «Газпрома» вновь дал рекомендацию выплатить по 51,03 руб. на акцию в виде дивидендов – почти столько же, сколько планировал по итогам 2021 года, но уже за первое полугодие 2022 года. В этот раз все благополучно обошлось. Собрание акционеров приняло решение, и рекордные дивиденды были выплачены.

Наш взгляд

Мы положительно оцениваем перспективы российского фондового рынка в 2023 году и ожидаем увидеть рост индекса Мосбиржи к отметкам 2500–2600 пунктов, что означает потенциальную доходность около 25% с учетом дивидендов. Позитивной динамике котировок, на наш взгляд, будет способствовать улучшение оценок компаний на фоне ожидаемого начала восстановительного роста российской экономики и высокая дивидендная доходность.

Как показывает практика, российским предприятиям в целом удается поддерживать прибыльность. Несмотря на внешние ограничения, деловая активность в РФ лучше ожиданий. В частности, как отмечает ЦБ РФ, компании в основном достигают успеха в поиске новых поставщиков и новых рынков сбыта, в том числе за счет переориентации на потребителей внутри страны. Уход иностранных организаций и высвобождаемые ими ниши дают российским игрокам возможность выгодно расширить бизнес, приобретая активы по сниженным ценам.

В этой связи мы полагаем, что по мере улучшения экономической ситуации в РФ ближе к середине 2023 года инвесторы станут более оптимистичны в своих прогнозах. Это, в свою очередь, положительно скажется на котировках акций.

Мы также ожидаем, что сохранение высоких дивидендных выплат будет стимулировать интерес инвесторов к покупке российских акций. При нынешнем уровне котировок, по нашим оценкам, дивидендная доходность в 2023 году может составить около 10–12% в среднем по рынку, что заметно выше, чем в прежние несколько лет (6–7%). В условиях ожидаемого снижения процентных ставок на фоне сдержанной инфляции вложения в акции позволят получить более высокую, чем на долговом рынке, текущую доходность на инвестированные сбережения. Это будет способствовать увеличению доли акций в инвестиционных портфелях и притоку дополнительных средств на российский фондовый рынок.

Геополитический фактор продолжит оказывать сильное влияние на настроения инвесторов.

Кроме того, замедление глобальной экономической активности и рецессия могут снизить склонность инвесторов к вложениям в акции.

Активный подход

Инвесторы, предпочитающие дивидендные истории, могут найти интересные идеи в акциях компаний нефтегазового и банковского секторов, а также электроэнергетики. В частности, сохраняющаяся высокая ценовая конъюнктура на рынке энергоносителей, которая поддерживается низкими мировыми запасами, высокой инфляцией, а также геополитическими рисками, будет способствовать сохранению прибыльности российских нефтегазовых компаний на достойном уровне. Это обеспечит широкую дивидендную базу.

Также определенную уверенность в благоприятном раскладе вселяют заявления представителей правительства РФ о том, что в бюджете 2023 года учтены дивиденды от госкомпаний. Их выплаты часто составляют 50% чистой прибыли, что довольно значимо. С учетом снизившихся котировок это может выливаться в двузначную дивидендную доходность.

С другой стороны, эмбарго стран Запада на импорт нефти и газа из РФ, введение «потолка» цен, расширение дисконта на российскую нефть по отношению к мировым бенчмаркам, а также рост налоговой нагрузки на компании сектора – все это может стать серьезным риском.

- Наиболее интересные идеи: «Роснефть», «Газпром нефть», «Лукойл», Сбербанк, «Энел».

Акции роста на российском рынке представлены в основном компаниями из технологического сектора (IT). Несмотря на трудности 2022 года, как показала практика, им удается поддерживать высокие темпы роста бизнеса и улучшать прибыльность.

Однако из-за снизившейся склонности инвесторов к риску это пока не находит отражения в котировках. Кроме того, такие компании, как правило, представлены на нашем рынке депозитарными расписками или акциями иностранных организаций с активами в РФ. Инвесторы стали относиться к таким вложениям с настороженностью.

В результате бумаги компаний IT-сектора стали одними из аутсайдеров в 2022 году. Тем не менее ситуация здесь все больше проясняется. Помощь государства в разрешении, например, долговых вопросов, связанных с выпусками конвертируемых облигаций, снижает уровень рисков и улучшает перспективы компаний.

- Наиболее интересные идеи: «Яндекс», «Озон», VK.

Редомициляция – новый тренд, который может стать существенным драйвером роста капитализации компаний, представленных на Мосбирже депозитарными расписками и акциями иностранных компаний с активами в РФ. Сейчас они, как правило, имеют «прописку» в недружественных странах. Это порой заметно осложняет их операционную деятельность и часто не позволяет выплачивать дивиденды из-за действующих ограничений на трансграничные переводы денежных средств. В этом смысле свежа печальная история золотодобывающей компании Petropavlovsk PLC. Перерегистрация в российскую юрисдикцию, таким образом, позволит компаниям снизить риски и возобновить выплаты дивидендов, что положительно скажется на рыночных котировках. На сегодняшний день менеджмент уже нескольких компаний заявлял о том, что прорабатывает варианты редомициляции.

- Наиболее интересные идеи: X5 Retail, Globaltrans, Rus Agro, Polymetal, Softline, «Мать и Дитя».

В условиях внешних торговых и финансовых ограничений выросла значимость внутреннего спроса для экономического восстановления РФ. Однако на сегодняшний день потребительский спрос пока остается сдержанным, а склонность населения к сбережениям – повышенной. Между тем на фоне снижения ключевой ставки ЦБ РФ кредитные условия в последнее время значительно улучшились по сравнению с началом года. Также правительство РФ при необходимости задействует различные льготные программы кредитования (например, на покупку жилья, автомобиля), чтобы не допустить стагнации внутреннего спроса. С учетом этих факторов мы положительно оцениваем перспективы в следующем году компаний, ориентированных на внутренний спрос.

- Наиболее интересные идеи: Сбербанк, «Магнит», «Озон», «Яндекс», ПИК, др.

Уход иностранных компаний – еще одна особенность уходящего года, открывающая возможности масштабирования и диверсификации бизнеса для многих отечественных игроков. Так, АФК «Система» приобрела у шведских инвесторов около 50% в fashion-ретейлере Melon Fashion Group. «Лукойл» и фонд «Газпромбанк-Фрезия» стали покупателями 56% акций энергетической компании «Энел Россия» у итальянского холдинга Enel. Выгоду также смог извлечь «Яндекс», увеличив доход от продаж рекламы.

В определенном смысле более заметным оказался уход иностранцев с рынка кибербезопасности. Этим, в частности, с выгодой воспользовался крупнейший игрок на этом поле – российская Группа «Позитив». Компания сумела упрочить рыночные позиции и в конце сентября успешно доразместила свои акции в ходе SPO при довольно непростых рыночных условиях.

- Наиболее интересные идеи: Группа «Позитив» (Positive Technologies), АФК «Система», «Озон», «Яндекс».

Китайские активы

Возможности российских инвесторов, заинтересованных в географической диверсификации своих портфелей, в значительной мере сузились из-за санкций. Так, стали недоступны для инвестирования активы большинства развитых рынков, включая США и Европу. Из имеющихся же вариантов наиболее очевидными в текущих условиях представляются ценные бумаги дружественных стран и, в частности, Китая.

В этом смысле неудивительно, что интерес российских инвесторов к китайским активам значительно вырос за последнее время. Так, например, объемы торгов китайским юанем на Мосбирже в этом году существенно подросли. Кроме того, стали очень популярны размещения российскими компаниями локальных биржевых облигаций, номинированных в юанях. Что касается китайских акций, то на сегодняшний день СПБ Биржа предоставляет возможность приобретения некоторых из них, имеющих листинг в Гонконге.

Китайский фондовый рынок снизился в 2022 году. Вялый глобальный экономический рост, повышенная инфляция в мире и сохраняющаяся геополитическая напряженность обусловили общее сокращение спроса на продукцию китайских компаний. Негативный эффект имели и жесткие меры властей по сдерживанию распространения COVID и продолжающийся кризис в секторе недвижимости. При этом ситуация с инфляцией в самом Китае была намного благоприятнее, чем в других странах. Это позволило Народному банку Китая (НБК) придерживаться мягкой монетарной политики.

За период с начала года и по ноябрь фондовый индекс Shanghai Composite снизился на 13%. Более ощутимо – на 23% – просел индекс Hang Seng China Enterprises Index (HSCEI), состоящий из доступных для иностранных инвесторов акций китайских компаний, имеющих листинг в Гонконге.

С другой стороны, широкий индекс облигаций в юанях S&P China Bond Index за то же время вырос на 2,8%. То есть в целом китайские облигации в 2022 году принесли инвесторам доход. Это разительно отличалось от ситуации на долговых рынках большого числа стран, где под влиянием борьбы с инфляцией ставки повышались, а котировки облигаций заметно падали.

После масштабного падения акции китайских компаний стали довольно дешевы, и мы ожидаем увидеть их восстановление в следующем году. Актуальные прогнозы по экономике выглядят позитивно. Так, МВФ считает, что прирост ВВП Китая в 2023 году составит 4,4% против 3,2% в текущем году. При этом инфляция снизится до менее чем 2%, что позволит НБК при необходимости дополнительно стимулировать экономический рост.

Рассматривая отдельные направления, полагаем, что компании с фокусом на внутреннее потребление, например банки, могут быть более привлекательными. С другой стороны, акции технологических компаний, несмотря на значительное снижение, могут продолжить отставать от общего рынка. Ужесточение регулирования делает их более социально ориентированными, что негативно для котировок в долгосрочном плане.

Долговой рынок Китая, скорее всего, сохранит устойчивость в следующем году. Низкая инфляция позволит НБК продолжить смягчение денежно-кредитной политики в случае необходимости. Однако с учетом текущего низкого уровня ставок дальнейшее их снижение может быть несущественно, и оно ограниченно скажется на динамике котировок облигаций.

Американский рынок

В 2022 году на финансовом рынке США дела обстояли довольно плохо. Падением отметились в целом как акции, так и облигации. Причиной стала агрессивная денежно-кредитная политика ФРС США, направленная на борьбу с самой высокой инфляцией за последние 40 лет.

ФРС США с началом весны запустила ускоренный цикл повышения своей ставки, что потянуло цены финансовых активов вниз. В марте ставка была повышена на обычные 25 б.п., до 0,5%, впервые с 2018 года, а уже в ноябре ее значение составило 4%. Дополнительным негативным фактором стало сокращение баланса ФРС, уменьшавшее рыночную ликвидность. На фоне жесткой политики ФРС росла вероятность сценария рецессии в экономике США в ближайший год.

В результате широкий индекс долгового рынка S&P U.S. Aggregate Bond Index по состоянию на конец ноября снизился на 11,7%. За то же время индекс акций наиболее капитализированных компаний S&P 500 потерял 14,4%.

Основные рыночные факторы, скорее всего, сохранят свое определяющее влияние в 2023 году. Инфляция в США пока остается высокой, хотя и замедляется; ФРС намерена и дальше повышать ставку, пусть и меньшими темпами. Низкие темпы прироста корпоративной прибыли, скорее всего, сохранятся. В 2023 году, по прогнозу аналитической компании FactSet, ожидается прирост этого показателя на 5,7% по компаниям из индекса S&P 500, что ниже средних исторических значений.

Мы полагаем, что долговой рынок в ближайшей перспективе останется под давлением растущих ставок. Поэтому, на наш взгляд, более привлекательными для портфеля пока выглядят краткосрочные долговые бумаги высококлассных эмитентов, котировки которых ограниченно реагируют на изменение доходности. Чуть позже, при условии дальнейшего снижения инфляции и смягчения позиции ФРС США, внимание инвесторов может переключиться на среднесрочные и долгосрочные облигации. Это позволит зафиксировать сравнительно высокую доходность по вложениям на более продолжительный временной горизонт.

Мы ожидаем, что на фондовом рынке США первое полугодие будет сравнительно слабым, поэтому пока придерживаемся осторожной (консервативной) стратегии. Подходя избирательно, продолжаем видеть сравнительно более привлекательными защитные сектора: Health Care (здравоохранение), Consumer Staples (товары первой необходимости), а также Energy (энергетический сектор). При этом начало поступательного роста мы связываем со вторым полугодием. Тогда с учетом существенно снизившихся котировок, вероятно, интересными станут сектора IT (технологический) и Communication Services (коммуникации), а также Consumer Discretionary (товары выборочного спроса).

Товарно-сырьевые рынки

Нефть

Значительную часть 2022 года нефтяной рынок находился в состоянии дефицита, и это обеспечило существенную поддержку котировкам. В первом полугодии нефтяные цены неуклонно росли, в июне достигнув уровней выше 120 долларов за баррель марки Brent. Одним из ключевых факторов выступила геополитическая неопределенность, усилившая риски со стороны предложения.

Соглашение ОПЕК+ также влияло на котировки. Вплоть до сентября 2022 года страны – участницы альянса наращивали квоты на нефтедобычу. С октября было принято решение сократить их для стабилизации мирового нефтяного рынка. Это позволило поддержать котировки на высоком уровне.

С другой стороны, замедление роста спроса на черное золото в 2022 году оказывало давление на цены. Важным фактором оказалась ситуация с сохраняющимися карантинными ограничениями в Китае. На конец ноября стоимость бочки Brent с поставкой в феврале составила 87 долларов (+20% с начала года).

Эксперты ОПЕК сообщили, что к концу 2022 года на рынке нефти сформировался профицит, что негативно для котировок. С другой стороны, риски потенциальной нестабильности поставок, обусловленные геополитическим фактором, будут поддерживать рыночные цены на нефть в следующем году.

С учетом всех обстоятельств мы считаем, что котировки нефти в первом полугодии следующего года могут находиться под давлением. Во второй половине года более вероятным видится сценарий роста цены.

Золото

В 2022 году цены на котировки золота были довольно волатильными. На фоне роста геополитической напряженности и нарастания инфляционных рисков в I квартале стоимость тройской унции поднималась выше 2000 долларов, приближаясь к историческому максимуму. Однако впоследствии на рынке золота произошла масштабная коррекция. На конец ноября рыночная цена составляла 1746 долларов за унцию (–5% с начала года).

На динамику цен оказывало влияние ужесточение денежно-кредитной политики ФРС США. Последовавший за ней рост доходности американских казначейских облигаций и укрепление доллара до многолетних максимумов снизили привлекательность драгоценного металла в качестве защитного актива. В результате к началу ноября сокращение инвестиционного спроса обусловило снижение котировок золота на 20% с максимумов марта. Тем не менее к концу года ситуация стабилизировалась, на фоне коррекции доллара США и доходности US Treasuries произошел отскок цен.

Оценивая перспективы золота, мы отмечаем, что цикл повышения процентной ставки ФРС США еще не завершен и продолжит давить на котировки. В этой связи мы не исключаем, что в начале следующего года золото вновь будет дешеветь. Во второй половине 2023 года мы рассчитываем увидеть рост котировок золота к уровням 1800 долларов за унцию и выше.

Источник: Sber Private Banking Outlook 2023

- И лучше, и хуже

- Рыночный обзор

- Деривативы в турбулентном 2022 году

- Рациональная наука о человеческой иррациональности

- Внешние налоговые изменения, о которых важно знать российскому инвестору

- Mind the gap, или Учите матчасть

- Web3: новые возможности для инвестиций

- Из хаоса изменений

- Все наследство – на благотворительность

- ESG как финансовая безопасность

- Как не попасть в светскую хронику «наследственных войн»

- Как отменить «культуру отмены»?

- Карта персональной эволюции

- Больше чем хобби

- Окруженные камнями

- Факты и чувства

- Это стоит прочесть

Оставить комментарий