Mind the gap, или Учите матчасть

Дарья Кондратьева – о том, чему инвесторам из поколения Netflix стоит поучиться у предшественников.

В последние несколько лет мир инвестиций претерпевает серьезные изменения. На инвестиционную арену вышли молодые инвесторы – миллениалы и следующее за ними поколение, зумеры, философия которых разительно отличается от мировоззрения предшествующих поколений по большому спектру вопросов – от филантропии до инвестиций. Выросшие в эпоху быстрого поиска в Google молодые хайнеты четко видят мегатренды, заботятся о проблемах изменения климата и ратуют за ответственные инвестиции. И вот мы уже почти начали списывать со счетов традиционные подходы к инвестированию, а также опыт менеджеров сырьевых компаний, отслеживая прорывные сделки в IT и цифровых активах.

Однако, как вы знаете, ничто не вечно под луной. На смену «бычьему» рынку пришла новая реальность в виде инфляции, роста ставок и обострения геополитики – реальность, к которой многие молодые инвесторы оказались не готовы. Да и как быть готовым, если на твоем веку инвестора фондовые рынки растут уже десятый год подряд, акции убыточных компаний опережают прибыльные, а криптовалюты показывают реактивный рост? Неудивительно, что на этом фоне в лучших традициях так называемой «ошибки давности» (recency bias, тенденции инвесторов оценивать значение недавних событий выше, чем более ранних) ожидания на 2022 год у инвесторов в возрасте от 21 до 43 лет были намного выше, чем у предыдущих поколений. И как бы нам ни хотелось поспорить с традиционным подходом к инвестициям, факты налицо: Уоррен Баффет в 92 года продолжает оставаться главой Berkshire Hathaway, а слава Кэтти Вуд, как и динамика ее фондов, оказалась яркой и непродолжительной.

Stressed, depressed and exam-obsessed

Зумеры и большая часть миллениалов выросли со смартфоном в руках. С помощью телефона и соцсетей можно найти не только «рецепт по приготовлению лучшей домашней халы», но и за пару секунд получить совет, «когда лучше усреднить Ethereum». Удобно, не правда ли?

Но на этой скользкой дорожке есть много нюансов. Так, резкий рост влияния социальных медиа привел к появлению в 2020 году «мемных акций». Это бумаги, которые разгонялись группой инвесторов, что называется, to the moon за пару торговых сессий, однако в отсутствие фундаментальной составляющей потом так же стремительно падали. Здесь стоит сделать оговорку, что, говоря о «мемных акциях», мы имеем в виду в первую очередь молодых ретейл-инвесторов. Но, как показывает практика, нет-нет да и услышишь вопрос «А не купить ли мне акции Rivian?» за соседним столиком в «Vаниль».

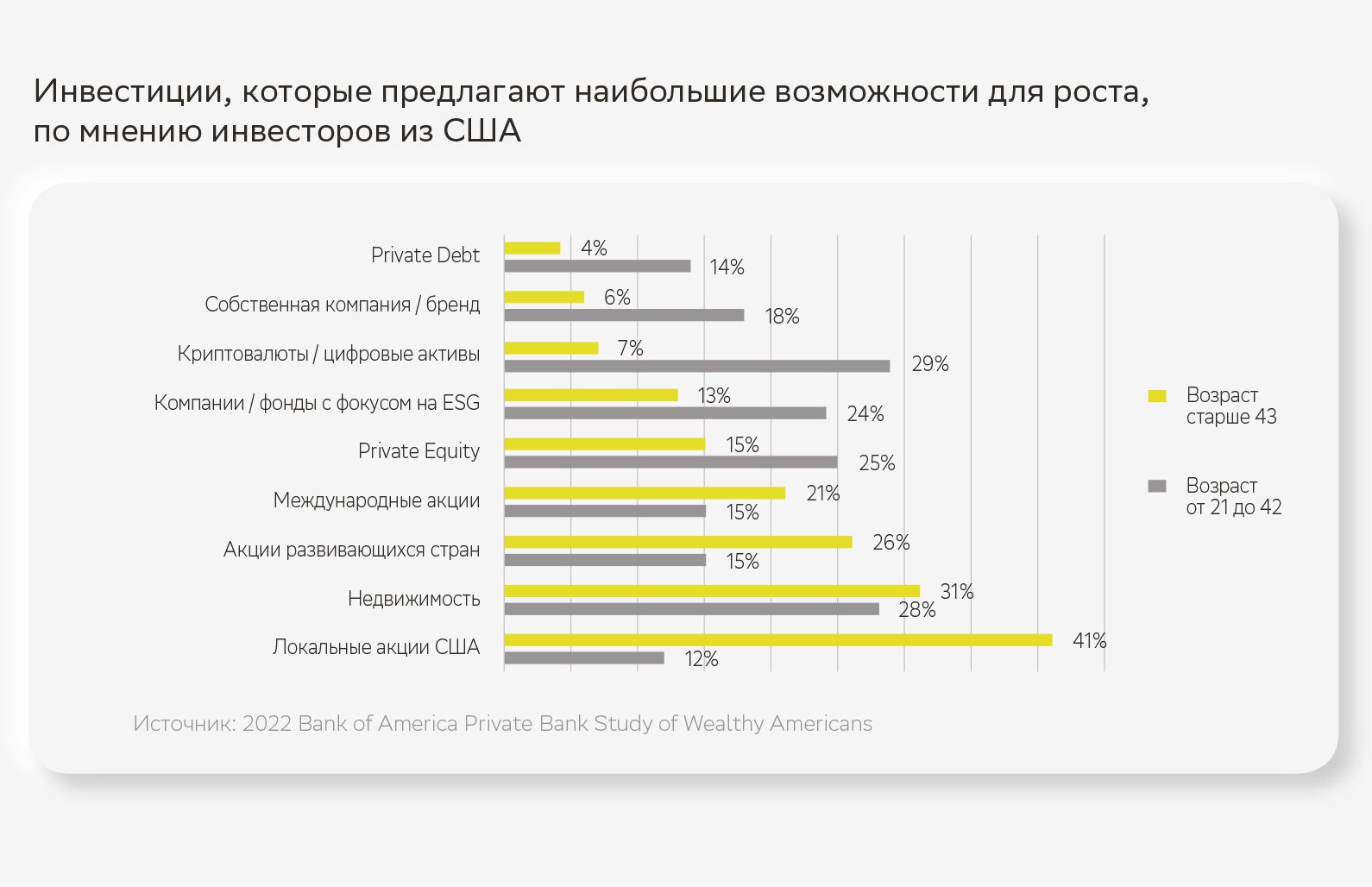

И если с «мемными акциями» большинство хайнет-инвесторов «играло» на небольшую долю портфеля, то с криптовалютой –еще одна горячая тема в социальных медиа – ситуация обстоит чуть хуже. Согласно исследованию Bank of America (2022 Bank of America Private Bank Study of Wealthy Americans), 29% опрошенных в США участников исследования из сегмента HNW и UHNW в возрасте от 21 до 42 лет верят, что криптовалюты предлагают наибольшие возможности для увеличения благосостояния. Инвесторы 43+ значительно консервативнее: лишь 7% участников исследования согласны с таким мнением. Неудивительно, что аллокация на криптовалюты у молодых инвесторов в 7,5 раза больше, чем у поколения X и беби-бумеров. Связано ли это с тем, что последние хуже разбираются в теме криптовалют либо, наоборот, очень хорошо понимают, что это такое, и ограничивают риски, ответить сложно. Но как бы то ни было, все в прямом эфире следят за телесериалом под названием «Афера Сэма Бэнкмана-Фрида» и начавшейся «криптозимой».

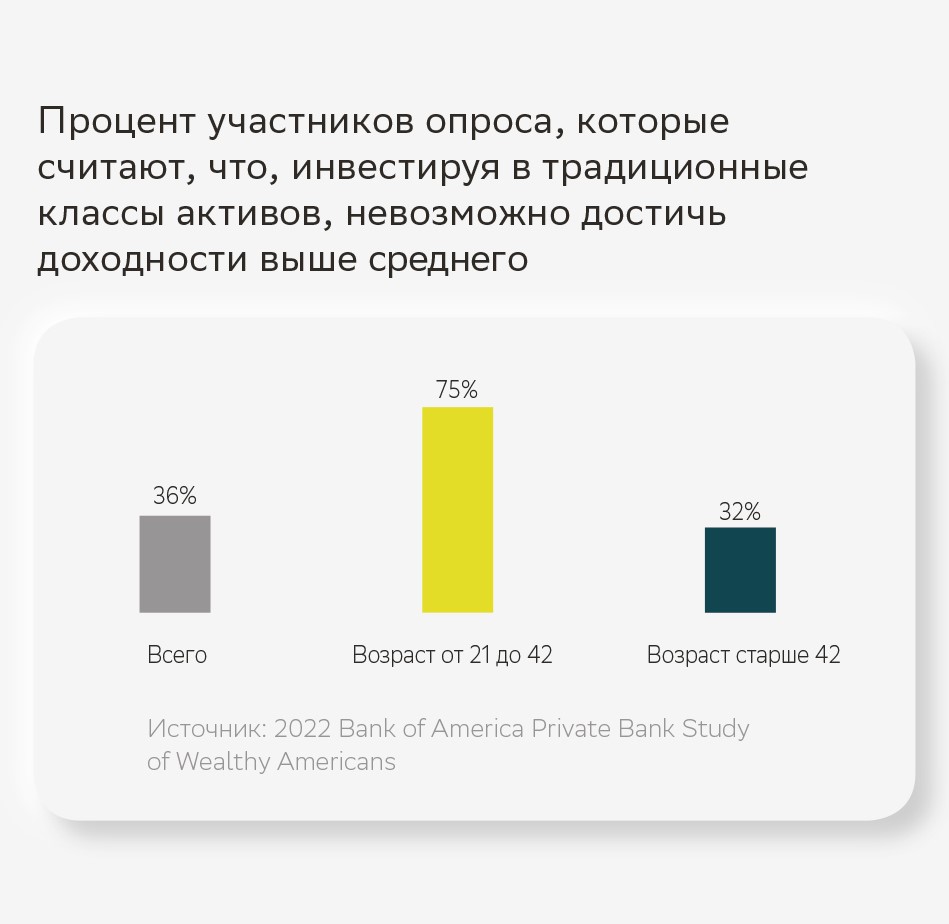

Очевидно, что зумеры и миллениалы больше предшественников подвержены влиянию инновационных идей и с удовольствием изучают новые инструменты. Пока старшее поколение без зазрения совести делает ставку на акции нефтегазовых компаний, молодые хайнеты выбирают альтернативные инвестиции (как мы уже выяснили, во главе с криптой) и ESG (Environmental, Social, and Corporate Governance, экологическое, социальное и корпоративное управление). То же исследование Bank of America свидетельствует: трое из четырех опрошенных в США богатых молодых людей в возрасте 21–42 лет верят, что, инвестируя в традиционные активы, акции и облигации, невозможно достичь доходности выше среднего. Для сравнения: только 32% хайнетов в возрасте старше 43 лет согласны с таким мнением.

Это определяет разницу в распределении активов: поколение X и беби-бумеры более 55% портфеля вкладывают в акции и фонды акций. Инвесторы от 21 до 43 лет на акции выделяют только 25% портфеля и в 3 раза больше, чем инвесторы 43+, вкладывают в альтернативные инвестиции.

Think global, act local

Молодые инвесторы не желают играть по старым правилам, они хотят устанавливать свои. Имеют право, скажу я вам. Тем более что, будучи молодым, вы обладаете несомненной роскошью – временем, а значит, и более длительным периодом для восстановления инвестиций. Иррациональные решения и ошибки – необходимые атрибуты финансового путешествия молодых инвесторов. Но чтобы избежать болезненных последствий инвестиций в Luna 2.0, все же имеет смысл обратиться к опыту старшего поколения, которое уже набило шишки на пузыре доткомов и прошло не один финансовый кризис. Так что же стоит взять на заметку?

1. Диверсификация – скучный совет, который никогда не выйдет из инвестиционной моды. Довольно легко найти человека с «классной» идеей, намного сложнее – с инвестиционной стратегией, которая позволит достичь финансовых целей, несмотря на турбулентность рынков и циклы экономики. Исследования показывают, что в 91% случаев именно распределение по активам является ключевым ингредиентом в достижении долгосрочного успеха. Диверсификация не является инструментом повышения доходности, это инструмент управления риском.

На мой взгляд, 2022 год продемонстрировал, что именно к определению риска накопилось много вопросов. Аналитики Natixis также полагают, что конфликт между доходностью и риском стал одной из самых болезненных тем для молодого поколения в текущем году (Natixis Global Survey of individual investors, 2022). В этой связи хорошая диверсификация позволяет портфелю если не полностью, то хотя бы частично абсорбировать шоки в отдельных активах и бумагах.

2. Традиционные классы активов остаются привлекательными. Альтернативные инвестиции играют важную роль в диверсификации портфеля, зачастую характеризуясь меньшей корреляцией с рыночными колебаниями и высокой доходностью. Однако это долгосрочная и низколиквидная история, которая иногда может нести повышенные риски, в том числе в виде полной потери денежных средств.

Традиционные классы активов легкодоступны, характеризуются длительным трек-рекордом, высокой ликвидностью и низкими комиссиями. Историческая доходность также впечатляющая: средняя годовая доходность индекса S&P 500 составляет 11,5% за период с 1950 по 2021 год. Конечно, акции характеризуются повышенным риском и нужно быть готовым к просадкам. Но долгосрочное удержание оправдывает себя: на горизонте одного года минимальная доходность индекса S&P 500 с 1950 по 2021 год была –39%, а на горизонте 5 лет уже только –3% годовых.

Отметим, что рынки традиционных активов также предоставляют шансы кратно увеличить позицию. Например, такие возможности возникли у инвесторов после марта 2020 года на фоне драматического падения практически всех торгуемых активов, а также сейчас в еврооблигациях российских эмитентов и ОФЗ в результате беспрецедентно низких цен на выпуски с хранением в Euroclear. Чем не опцион?

3. Gaming, gambling and investing. В эпоху низких комиссий и доступности брокерских платформ соблазн торговать чуть ли не каждый день растет с экспоненциальной скоростью. Должна вас разочаровать, но стратегия «продать сегодня, купить завтра», мягко говоря, не самая устойчивая. Управлявший в период с 1977 по 1990 год фондом Fidelity Magellan Fund Питер Линч однажды заметил, что «в ожидании коррекций или на подготовке к ним было потеряно больше денег, чем на самих коррекциях».

В этой связи мы бы предостерегли среднесрочных инвесторов от попытки предугадать тайминг какого-либо рыночного движения. Все же инвестирование иногда бывает довольно скучным занятием, требующим терпения и последовательности. Поэтому не стоит мониторить рынки каждый день, за вас это сделает финансовый советник. Постоянное отслеживание внутридневных колебаний формирует иллюзию контроля, которая может сыграть злую шутку и привести к эмоциональным решениям.

4. Изучайте достоверность источников информации и инвестиционных идей. Думаю, здесь комментарии излишне. Если сомневаетесь, лучше обратиться к своему инвестиционному советнику. Согласно тому же исследованию Natixis, 40% миллениалов говорят о том, что финансовые советники помогают отказаться от эмоционального решения.

Конечно, перечисленные прописные истины инвестирования уже набили оскомину, однако, согласитесь, если бы все им следовали, то и советов не было бы. Опираться на опыт предыдущих поколений не значит забыть о креативности и новых инструментах. Все же современные финансы – очень юная дисциплина, а значит, у молодого поколения есть все шансы сформировать новые стандарты инвестирования.

Дарья Кондратьева, финансовый консультант Sber Private Banking

Опыт: 6 лет в финансовой сфере

Экспертиза: глобальные и российские рынки акций и облигаций; ETF; структурные продукты

Источник: Sber Private Banking Outlook 2023

- И лучше, и хуже

- Рыночный обзор

- Деривативы в турбулентном 2022 году

- Рациональная наука о человеческой иррациональности

- Внешние налоговые изменения, о которых важно знать российскому инвестору

- Mind the gap, или Учите матчасть

- Web3: новые возможности для инвестиций

- Из хаоса изменений

- Все наследство – на благотворительность

- ESG как финансовая безопасность

- Как не попасть в светскую хронику «наследственных войн»

- Как отменить «культуру отмены»?

- Карта персональной эволюции

- Больше чем хобби

- Окруженные камнями

- Факты и чувства

- Это стоит прочесть

Оставить комментарий