Деривативы в турбулентном 2022 году

По данным на конец 2020 года, номинальная стоимость находящихся в обращении деривативов составляла 582 трлн долларов США (оценка Банка международных расчетов, Bank for International Settlements), в 6 раз превышая объем годового мирового ВВП. Вячеслав Комаров – о том, не остыл ли в непредсказуемом 2022 году интерес инвесторов к самому значительному сегменту финансового рынка.

Уходящий год выдался весьма насыщенным на различные события, порой низковероятностные. Как в таких условиях инвесторы с помощью производных финансовых инструментов (деривативов) могли улучшить результативность работы своих инвестиционных портфелей?

Стоимость таких инструментов является производной от цены базового актива: акций, индексов, товаров, ставок, валюты и т. п. К основным видам деривативов относят фьючерсные и форвардные контракты, опционы, свопы. Опцион – контракт, наделяющий покупателя правом купить/продать, а продавца – обязательством продать/купить базовый актив в будущем по установленной цене. Опционы бывают двух видов: Call – опцион на покупку и Put – опцион на продажу.

Продажа опциона Put (продажа обязательства покупки базового актива по согласованной цене в установленный срок) – сделка, которая по своей экономической природе тождественна покупке акций по заранее установленной цене.

Например, инвестор хочет купить акции компании «Лукойл» не дороже 4000 руб. за бумагу, в то время как цена в тот момент (указана стоимость на 11:00 21.11.2022) составляла 4597 руб., т. е. на 14,9% больше. Что в таком случае может предпринять инвестор? Во-первых, выставить заявку на покупку по цене 4000 руб. и ждать, когда (и если) цена снизится до этого значения. Во-вторых, продать опцион Put с ценой исполнения 4000 руб. с датой истечения, например, 15 марта 2023 года.

Итог: в первом случае инвестор «замораживает» средства под покупку акций, ждет снижения цены и ничего взамен не получает. Во втором случае ожидание вознаграждается опционной премией, то есть величиной, которую инвестор получает за продажу опциона. В нашем случае она составляет 307 руб., или 7,6% (за период 21.11.22–15.03.23), что в пересчете на годовые составляет 24,5%. Фактически инвестор приобретает бумаги по цене 3693 руб. (это результат вычитания 307 руб. из 4000), но при этом, возможно, выше рынка на момент исполнения опциона.

Рассмотрим альтернативный сценарий, при котором акция на момент истечения опциона стоит дороже 4000 руб. Этот сценарий не предполагает покупку бумаг, так как формально не происходит событие, активирующее обязательство покупки, т. е. снижения цены ниже установленного уровня. Однако инвестор, как и в первом варианте, получает опционную премию, составляющую 7,6% за продажу обязательства в виде опциона.

Иными словами, у инвестора два исхода. Во-первых, купить актив по той цене, которую он считает оптимальной на момент продажи опциона (в нашем примере выше это 4000 руб.), и получить опционную премию. Во-вторых, получить опционную премию без покупки актива. В обоих случаях получается win-win-ситуация.

В этом году самой результативной сделкой стала продажа опционов Put на фонд (ETF), инвестирующий в депозитарные расписки российских компаний, – VanEck Russia ETF (RSX US, ISIN: US92189F4037). 3 марта в 17:45 (мск) цена на паи RSX US находилась на уровне 7 долл. США. Было принято решение продать опционы Put с ценой исполнения 3 долл. (на 4 долл., или 57%, ниже текущей цены) и датой истечения 11 марта. Цель была в том, чтобы купить фонд по цене 3 долл. и получить премию или просто получить опционную премию, которая на момент продажи составила 0,3 долл., или 10% стоимости позиции. Цена фонда на момент остановки торгов по нему была 5,65 долл. Таким образом, цена не опустилась ниже цены исполнения 3 долл., и за 8 дней инвесторы заработали 10% на опционной премии, что в годовых эквивалентно 456%.

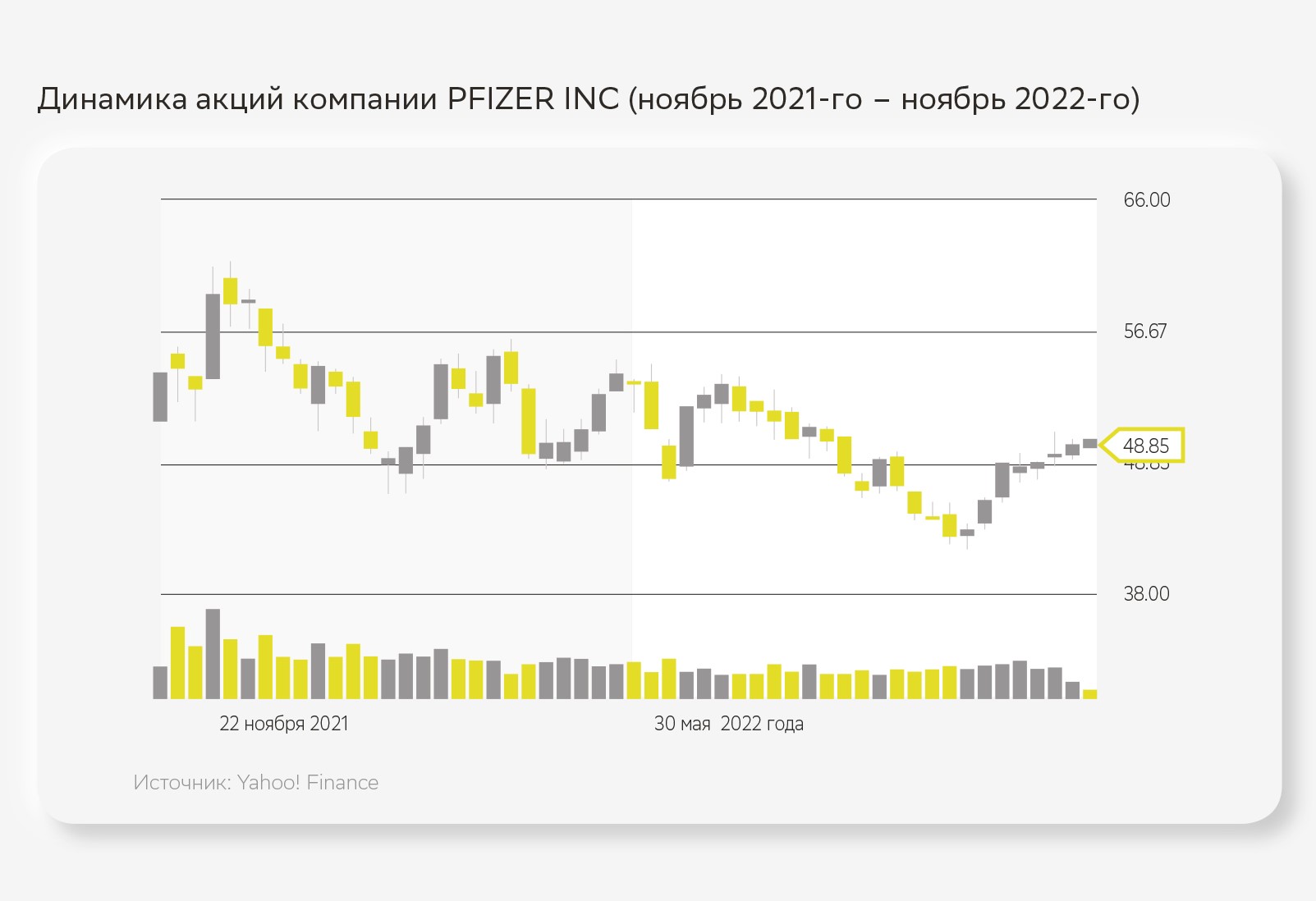

Рассмотрим еще один кейс – с акциями американской компании Pfizer Inc. Их привлекательность обусловлена отраслевой принадлежностью: фармацевтика относится к нецикличным, защитным секторам экономики. В условиях риска рецессии в США защитные бумаги в портфеле позволяют с меньшей волатильностью пройти период турбулентности. Кроме того, по данному эмитенту, согласно консенсус-прогнозу Bloomberg, аналитики ожидают рост на 11,2% в течение ближайших 12 месяцев.

Следуя логике опционной торговли, инвесторы могут зайти в эту бумагу через продажу опциона Put. По состоянию на закрытие рынка акций США 23.11.2022 акции Pfizer торговались на уровне 48,85 долл., что на 12,86 долл., или на 20,8%, ниже годового максимума (61,71 долл). Ближайший страйк (цена исполнения опциона) к текущей цене составляет 47,50 долл., что на 1,35 долл. (2,76%) ниже текущей цены. Стоимость мартовского опциона (истечение 17 марта 2023 г.) – 2,08 долл., или 4,37% цены исполнения.

Таким образом, у инвестора вновь два исхода. Во-первых, купить акции по цене 47,50 долл., если цена на момент истечения опциона будет равна или ниже 47,50 долл., и получить премию в размере 2,08 долл. При этом фактическая цена покупки акций будет 45,42 долл., т. е. ниже на величину полученной премии (47,50–2,08). Во-вторых, если цена не опустится ниже цены страйк на момент исполнения, получить опционную премию 2,08 долл. без покупки актива, что эквивалентно 4,37% стоимости актива, или 14,1% годовых.

Итак, добавление в портфель деривативов может значительно повысить эффективность работы с ним. При правильном структурировании операций с деривативами общий уровень риска по портфелю не увеличивается, а инвестор решает одновременно две не коррелируемые в обычных условиях задачи – не наращивая риск, увеличивает доходность.

Вячеслав Комаров, кандидат экономических наук, доцент, директор по инвестиционному консультированию Sber Private Banking

Опыт: более 15 лет в финансовой сфере. До прихода в Sber Private Banking работал в российском и британском подразделениях Citigroup, а также управляющим инвестиционным фондом и портфельным управляющим

Экспертиза: глобальные рынки акций и облигаций; структурные продукты; биржевые ETF, фонды коллективных (в том числе альтернативных) инвестиций; алгоритмический трейдинг и стоимостное инвестирование (value investing)

Источник: Sber Private Banking Outlook 2023

- И лучше, и хуже

- Рыночный обзор

- Деривативы в турбулентном 2022 году

- Рациональная наука о человеческой иррациональности

- Внешние налоговые изменения, о которых важно знать российскому инвестору

- Mind the gap, или Учите матчасть

- Web3: новые возможности для инвестиций

- Из хаоса изменений

- Все наследство – на благотворительность

- ESG как финансовая безопасность

- Как не попасть в светскую хронику «наследственных войн»

- Как отменить «культуру отмены»?

- Карта персональной эволюции

- Больше чем хобби

- Окруженные камнями

- Факты и чувства

- Это стоит прочесть

Оставить комментарий