Рациональная наука о человеческой иррациональности

Антон Суворов – о поведенческой экономике, иррациональных экономических решениях, которые оказываются не всегда плохи, и плюсах избыточной самоуверенности.

Испокон веков люди настороженно относились к иррациональному. Вот и экономисты до недавнего времени исходили из постулата о рациональном поведении экономических агентов. Что мы понимаем под рациональностью? В первую очередь наличие внутренне согласованных и стабильных предпочтений, которые определяют выбор человека (или фирмы). Например, если некая Анна предпочитает яблоко апельсину, а апельсин – банану, то при выборе между яблоком и бананом она выберет яблоко. Если бы согласованности стабильных предпочтений не было, находчивый пройдоха мог бы оставить Анну без гроша. Он подарил бы ей яблоко, а потом брал с нее по рублю за то, чтобы поменять его сначала на банан, потом – на апельсин, а затем… на то же яблоко. И так до тех пор, пока несчастная Анна окончательно не разорилась бы.

Подобные рассуждения традиционно применялись в защиту предположений о рациональности инвесторов на финансовых рынках. Считалось, что нерациональные инвесторы должны были бы быстро разориться и их вытеснили бы более рациональные. Однако более поздние исследования в области поведенческих финансов показали, что даже у иррациональных инвесторов могут быть хорошие шансы на выживание. Попытка рациональных арбитражеров на них нажиться может быть сама сопряжена с неоправданно высоким риском.

Кроме согласованных стабильных предпочтений от рациональных агентов обычно требуется наличие непротиворечивой модели мира и готовность ее пересматривать при поступлении новой информации. Предполагается, что эта картина не только непротиворечива, но и адекватна окружающей действительности. Но вот в реальности с этим много проблем.

Территория иррационального

Поведенческая экономика как раз и возникла из основанной на ранних работах Даниэля Канемана, Амоса Тверски и затем Ричарда Талера критики рациональной парадигмы. Основной аргумент исследователей состоял в том, что люди совершают систематические, предсказуемые ошибки и не учитывать их в экономических моделях по меньшей мере странно. Экономисты встречали критику весьма неохотно, но позже Канеман, а затем и Талер были удостоены Нобелевской премии за свои работы (Тверски, к сожалению, не дожил до награждения).

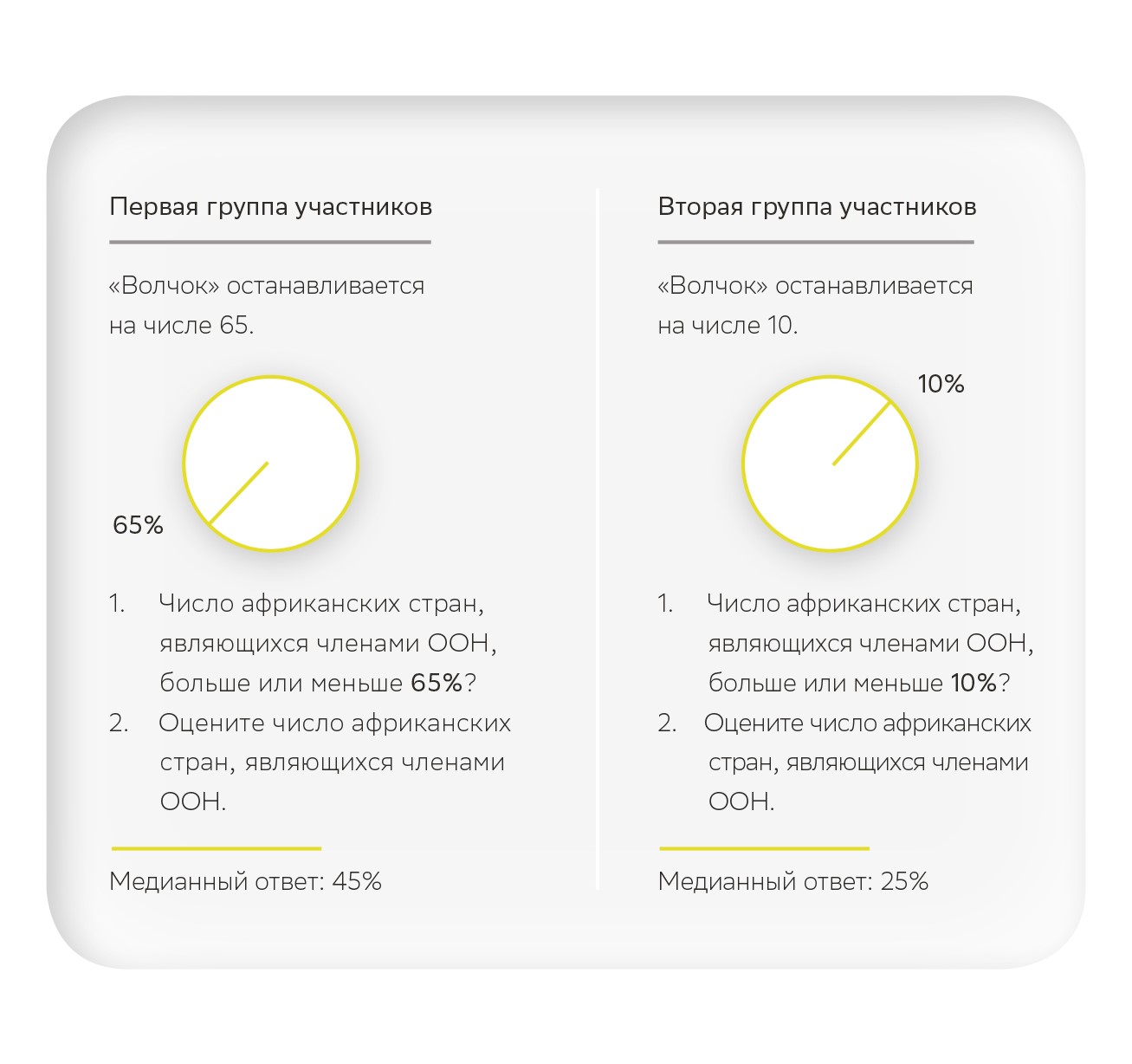

Блестящая книга Канемана «Думай медленно, решай быстро» рассказывает о многих ранних экспериментах и наблюдениях самого автора и Тверски, демонстрирующих систематические отклонения от рациональности в суждениях людей. На иллюстрации справа представлен предельно лаконичный эксперимент, наглядно показывающий, что такое эффект якоря. Привязка вопросов к численной информации, возникшей на глазах участников случайным образом, из ниоткуда, и не имеющей никакого отношения к обсуждаемой проблеме, привела к расхождению ответов респондентов более чем в 2 раза.

В повседневной жизни мы постоянно сталкиваемся с разнообразными якорями, порой весьма искусно подобранными, – от заоблачных цен на редко покупаемые эксклюзивные товары, как бы легитимизующих тоже крайне высокие цены на товары второго ряда, до завышенных переговорных позиций, которые также подсознательно влияют на представления о приемлемом компромиссе. Противостоять якорям сложно, поскольку их влияние, как правило, неосознанно. Эксперты советуют при подозрении на возможное влияние якорей рассматривать ситуацию под несколькими углами, самостоятельно создавая разнообразные альтернативные якоря с противоположным значением.

Когда хороша избыточная самоуверенность

Наряду с эффектом якоря есть множество известных систематических, предсказуемых искажений в суждениях. Одно из них – так называемая ошибка игрока, представление о том, что случайный процесс должен всегда приводить к разбросу результатов. Так, нам подсознательно кажется, что после 10 решек уже обязательно должен выпасть орел, хотя вероятность вновь увидеть решку в этой экзотической ситуации при честных подбрасываниях монеты остается точно такой же, какой она была бы после пяти решек и пяти орлов, – одна вторая.

Когнитивные искажения, подобные эффекту якоря или ошибке игрока, не мотивированы. Но есть и много других систематических ошибок, объясняемых желанием хорошо выглядеть как в глазах окружающих, так и в своих собственных. Сюда относится «крепость задним умом» (hindsight bias): скажем, когда после победы любимой команды в сложном матче болельщик убежден, что результат был предрешен и он никогда в нем не сомневался.

Одним из важных последствий этого искажения является далеко не всегда оправданная убежденность человека в своих высоких способностях предсказывать неопределенные события. Мы сталкиваемся здесь с частным случаем другого важнейшего, многогранного и весьма распространенного когнитивного искажения – чрезмерной самоуверенности (overconfidence). Она может проявляться, например, в том, что люди переоценивают точность своих знаний или неоправданно считают себя лучше других в каких-то аспектах. Хорошо известны результаты опросов, по которым более 80% водителей считают себя лучше среднего по мастерству и надежности. В другом исследовании результаты были еще более впечатляющими: 94% профессоров американского университета ответили, что уровень их преподавания выше среднего.

Чрезмерная самоуверенность характерна для многих руководителей компаний, и ее изучение – важное направление исследований на стыке корпоративных и поведенческих финансов. Исследования показывают, что инвестиционные решения таких руководителей в большей степени чувствительны к денежным потокам. Избыточно самоуверенные топ-менеджеры в среднем меньше прибегают к внешнему финансированию, а если прибегают, то скорее опираются на долговые инструменты, а не на акционерный капитал. Они чаще идут на искажения финансовой отчетности. С другой стороны, чрезмерная самоуверенность руководителей положительно сказывается на инновационной активности компаний.

В поведении индивидуальных инвесторов избыточную самоуверенность считают одной из основных причин слишком активного поведения и совершения чрезмерного числа сделок, что приводит к существенным потерям. Обладатели кредитных карт зачастую недооценивают вероятность того, что им придется платить высокие проценты по задолженности. Клиенты фитнес-центров радикально переоценивают частоту своих будущих занятий, ставя под вопрос целесообразность покупки годовых абонементов.

Есть ли польза от чрезмерной самоуверенности? Некоторые теории говорят, что есть. В частности, избыточная уверенность в своих возможностях помогает компенсировать свойственную многим из нас прокрастинацию, вдохновляет на рискованные новаторские проекты. Вера в свои таланты и достоинства помогает убеждать в их наличии окружающих. В этом смысле кажущаяся иррациональность может быть (в разумных пределах) оправданной, «рациональной» и из прагматических соображений тоже.

Устойчивость предубеждений

Еще одно мотивированное когнитивное искажение, важность которого трудно переоценить, – склонность к подтверждению своей точки зрения (confirmation bias). Многочисленные эксперименты показывают: люди охотно воспринимают информацию, согласующуюся с их взглядами, и воспринимают в штыки суждения и даже факты, не вписывающиеся в их картину мира.

С одной стороны, очевидно, что неготовность воспринимать критическую информацию ведет к все большей неадекватности. С другой – корни такого упорства вполне понятны и в некотором, ограниченном, смысле по-своему разумны. Полноценное восприятие противоречащей имеющимся взглядам информации чревато не только эмоциональными потрясениями, но и крушением картины мира и потерей способности действовать.

Френсис Скотт Фицджеральд писал, что «признак первосортного интеллекта – это умение держать в голове две взаимоисключающие мысли одновременно, не теряя при этом способности мыслить». Важно найти разумный баланс в восприимчивости к любой информации и устойчивости картины мира. Не зря умение учиться всю жизнь сейчас называют ключевым навыком.

Неудивительно, что различные когнитивные ошибки в суждениях находят прямое отражение в действиях. Так, эксперименты обнаруживают уже обсуждавшийся эффект якоря – привязку к посторонним, искусственным точкам отсчета – не только в суждениях, но и в реальных решениях, в том числе с достаточно заметными финансовыми последствиями для участников. В экспериментах посторонний, произвольный якорь существенно влиял на первоначальную оценку того или иного товара или сенсорного опыта. Но затем люди рационально реагировали на изменения условий (количество товара, продолжительность опыта и так далее).

Итоги проведенных в последние 20 лет исследований эффекта якоря неоднозначны. Некоторые исследования подтверждают и уточняют предыдущие результаты. Другие ставят под сомнение не только экономическую значимость эффекта якоря, но даже само наличие статистически значимых эффектов. Существенный разброс в результатах – вызов для экономистов, и мы наверняка увидим новые исследования, поясняющие картину.

Выбор в условиях неопределенности

Одна из центральных тем в экономике и финансах – поведение людей в условиях неопределенности. В 1940-х годах Джон фон Нейман и Оскар Моргенштерн предложили рациональную теорию выбора при наличии объективного, измеримого риска. Согласно ей, рациональные экономические агенты максимизируют математическое ожидание функции полезности, названной именем авторов. Через несколько лет Леонард Севидж распространил эту теорию на случай неопределенности, когда объективных вероятностей нет и агенты вынуждены прибегать к субъективным оценкам рисков. Эта влиятельная парадигма заняла доминирующее положение и применялась повсеместно в экономике и финансах.

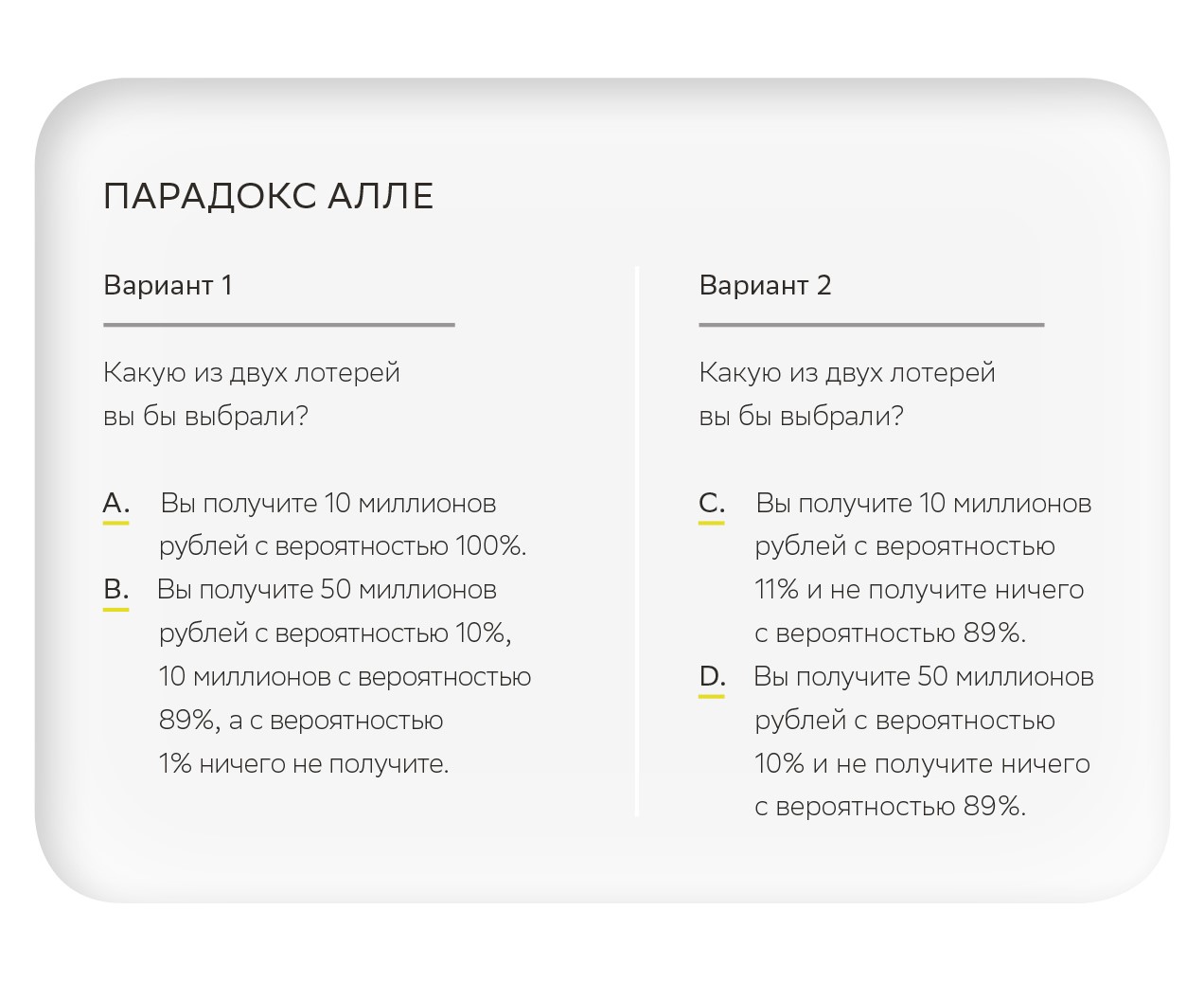

Но уже в 1953 году французский экономист и будущий нобелевский лауреат Морис Алле подверг эту теорию критике. На иллюстрации ниже представлен так называемый парадокс Алле.

Этот пример показывает, что для людей – где это возможно – крайне важна полная уверенность в том, что они смогут избежать наиболее нежелательного сценария. Именно из этих соображений в варианте 1 большинство респондентов выбирают лотерею A. Если же такая уверенность в принципе недостижима, то на первый план выходит величина ожидаемого выигрыша. В варианте 2 участники ожидаемо существенно чаще выбирают D. Поведение, демонстрируемое большинством респондентов в этом эксперименте, несовместимо с теорией фон Неймана и Моргенштерна, а также Сэвиджа.

Парадокс Алле стал одной из отправных точек для «теории перспектив», которую Канеман и Тверски предложили в 1979 году в качестве альтернативы теории ожидаемой полезности. Ее основные положения состоят в том, что люди оценивают различные исходы не в абсолютных величинах, а в сравнении с некоторой «точкой отсчета», демонстрируя при этом «неприятие потерь». Потеря тысячи рублей оказывает существенно более сильное влияние на полезность индивида, чем приобретение той же суммы. Кроме того, при оценке полезности в условиях неопределенности индивиды применяют не линейное взвешивание, как в теории фон Неймана – Моргенштерна – Сэвиджа, а придают непропорционально высокий вес незначительным вероятностям.

В этом коротком экскурсе, разумеется, удалось упомянуть лишь незначительную часть тем, которые изучает современная поведенческая экономика. За бортом остались вопросы, связанные с альтруизмом и справедливостью, межвременными предпочтениями и выбором, внутренней мотивацией, идентичностью, и многие другие. Поведенческая экономика успешно взаимодействует с другими дисциплинами – от психологии до философии – и стремится находить решения и подходы, позволяющие делать жизнь людей лучше и счастливее.

Какую пользу может извлечь инвестор из поведенческой экономики? Зная о когнитивных искажениях и поведенческих ловушках, он может проанализировать свое поведение и минимизировать их негативное влияние. Конечно, полностью избежать ошибок вряд ли удастся. А вот предотвратить самые грубые просчеты, учиться на своих ошибках и со временем принимать все лучшие решения вполне возможно.

Антон Суворов, ректор Российской экономической школы

Источник: Sber Private Banking Outlook 2023

- И лучше, и хуже

- Рыночный обзор

- Деривативы в турбулентном 2022 году

- Рациональная наука о человеческой иррациональности

- Внешние налоговые изменения, о которых важно знать российскому инвестору

- Mind the gap, или Учите матчасть

- Web3: новые возможности для инвестиций

- Из хаоса изменений

- Все наследство – на благотворительность

- ESG как финансовая безопасность

- Как не попасть в светскую хронику «наследственных войн»

- Как отменить «культуру отмены»?

- Карта персональной эволюции

- Больше чем хобби

- Окруженные камнями

- Факты и чувства

- Это стоит прочесть

Оставить комментарий