Держитесь курса

Как основатель Vanguard совершил индексную революцию на Уолл-Стрит

Джон Богл, основатель одного из крупнейших в мире взаимных фондов с 5 трлн долларов под управлением, которого Нассим Талеб называет «одним из самых проницательных людей в мире финансов», а Уоррен Баффет предлагает воздвигнуть ему памятник за вклад в американские инвестиции, написал эту книгу о том, как он создавал один из величайших фондов и как совершал революцию в мире финансов. В октябре в издательстве «Бомбора» книга впервые вышла на русском языке. Wealth Navigator публикует фрагмент из этой автобиографичной саги о том, как создавались индексные фонды и что помогло Vanguard пережить всех своих конкурентов и возглавить революционные изменения в инвестиционном ландшафте США, а впоследствии и всего мира.

Триумф индексирования

В 1995 году я опубликовал монографию, в основном для членов экипажа Vanguard (помните, так мы называем свою команду?); ею я хотел ознаменовать 20-летие создания нами первого индексного взаимного фонда, который первоначально назывался – по-моему весьма удачно – First Index Investment Trust. Монография вышла под названием «Триумф индексирования».

Один экземпляр я отправил своему давнему другу, ныне покойному Полу Ф. Миллеру-мл., основателю и старшему партнеру фирмы Miller, Anderson & Sherrerd и выдающемуся инвестору. В ответ он написал: «Отличная работа. Немного рановато, но время подтвердит твою правоту».

Оптимизм

В словах Пола была доля правды. Даже в 1995 году в активах индексных взаимных фондов насчитывалось всего 54 млрд долларов, то есть всего 2,7% от общей суммы активов взаимных фондов – пресловутая капля в море. Но мой оптимизм по поводу триумфа индексирования базировался отнюдь не только на сумме активов.

Этот оптимизм был – и остается – основан на том факте, что инвесторы наконец-то начали понимать и видеть фундаментальную логику инвестирования в индекс, существенное преимущество низких затрат и превосходные результаты, достигаемые индексом S&P 500 в долгосрочной перспективе. После очень тугого старта активы индексных взаимных фондов вскоре начнут стремительно набирать обороты, в том числе увеличатся и активы Vanguard. Так что у меня имелись все основания с оптимизмом оценивать наши перспективы.

Это называется инерцией

Как показало время, оптимистичный прогноз в монографии «Триумф индексирования», написанной в 1995 году, оказался заниженным. Наш первый индексный фонд и его преемники стали драйверами замечательного непрерывного роста Vanguard в 1996–2018 годах. Активы наших индексных фондов выросли за это время до 3,3 трлн долларов. Наши среднегодовые темпы роста (21%), частично обусловленные денежными потоками, мощно поддерживались длительным «бычьим» рынком, продержавшимся большую часть этого периода.

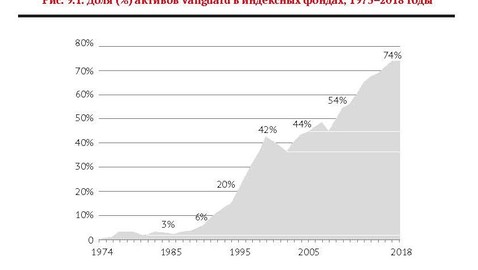

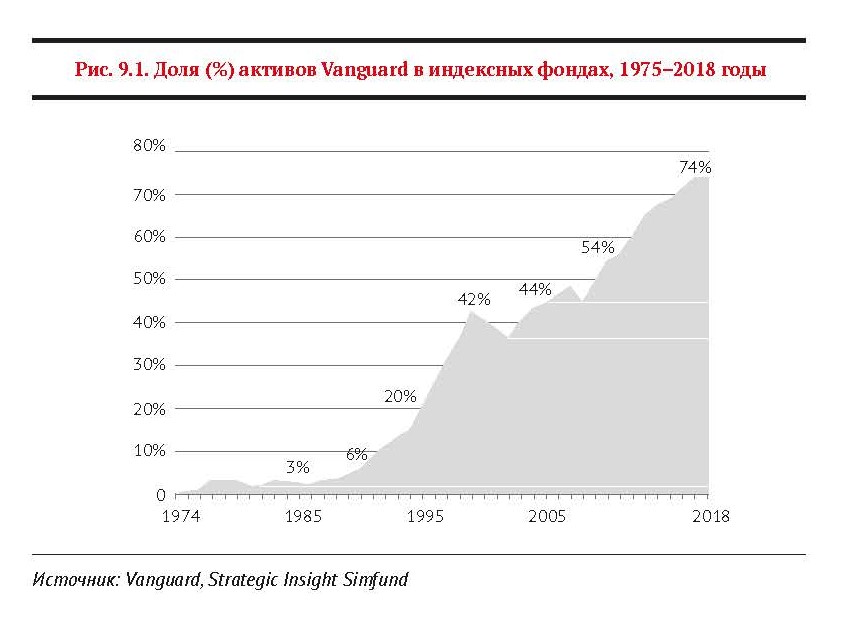

Доля индексного фонда в долгосрочных активах Vanguard (акции и облигации) продолжала неуклонно расти (см. рис. 9.1). И хотя до этого доля индекса увеличилась более чем вдвое, с 13% в 1991 году до 31% в 1997-м, к началу 2018-го она снова выросла более чем в два раза, до 74%. Это называется импульсом.

Инерция сохраняется – стратегия следует за структурой

В современном мире «инновационные продукты» являются почти необходимым для выживания условием. Но первый индексный фонд Vanguard (S&P 500) не меняется с момента своего основания в 1975 году. Он и в 2018-м является главным движущим фактором роста Vanguard; это один из двух крупнейших фондов отрасли. Наш огромный фонд Vanguard Total Stock Market Index Fund – почти близнец 500 Index Fund – также не изменился по структуре с момента его создания в 1993 году. В совокупности на двух этих братьев индексных фондов широкого рынка приходится 30% активов всех долгосрочных фондов Vanguard.

<…>

Индексная революция

Vanguard де-факто была лидером сектора индексных фондов, который и сам быстро рос и развивался. В 2000 году, всего через пять лет после публикации моей монографии «Триумф индексирования», активы индексного фонда выросли почти в восемь раз, до 420 млрд долларов. К 2005 году они еще раз увеличились более чем вдвое и составили 873 млрд долларов. Индексные фонды продолжат свой быстрый рост, достигнув 1,9 трлн долларов к 2010 году и 6,8 трлн долларов – к середине 2018-го; это были поразительные 37% от всех активов взаимного фонда. Так что, как видите, мой оптимизм в отношении будущего индексирования, выраженный в монографии, был вполне обоснованным.

Но растущая доля активов индексных фондов в суммарных активах отрасли еще сильно преуменьшает их роль как агента перемен. В 2008–2017 годах чистый приток денежных средств в индексные фонды акций составил 2,2 трлн долларов, то есть 187% (!) от общего потока денежных средств взаимных фондов. А в активно управляемых фондах акций в течение тех же десяти с лишним лет наблюдался отток более чем в 1 трлн долларов. Так что вряд ли будет большим преувеличением описать эту недавнюю эпоху как «индексную революцию».

Доля Vanguard

Доля Vanguard в активах индексных фондов продолжает доминировать в отрасли взаимного инвестирования. Ныне доля рынка компании составляет около 50% от всех активов сектора взаимных индексных фондов, то есть почти 80% от 3,3 трлн долларов под управлением традиционных индексных фондов (TIF), которые имеют широкую основу и которыми инвестор должен владеть на протяжении всего цикла инвестиций; и 25% от 3,5 трлн долларов в активах биржевых индексных фондов (ETF), которые, как мы говорили выше, зачастую узкоспециализированы и побуждают инвестора торговать.

Такое доминирование одной компании, даже в области, которую на сегодня можно считать «зрелой», поистине уникально. И объясняется оно во многом тем, что Vanguard сделала индексирование основным фокусом своей стратегии. Почему? Да потому, что «стратегия следует за структурой».

<…>

Революция в доле рынка

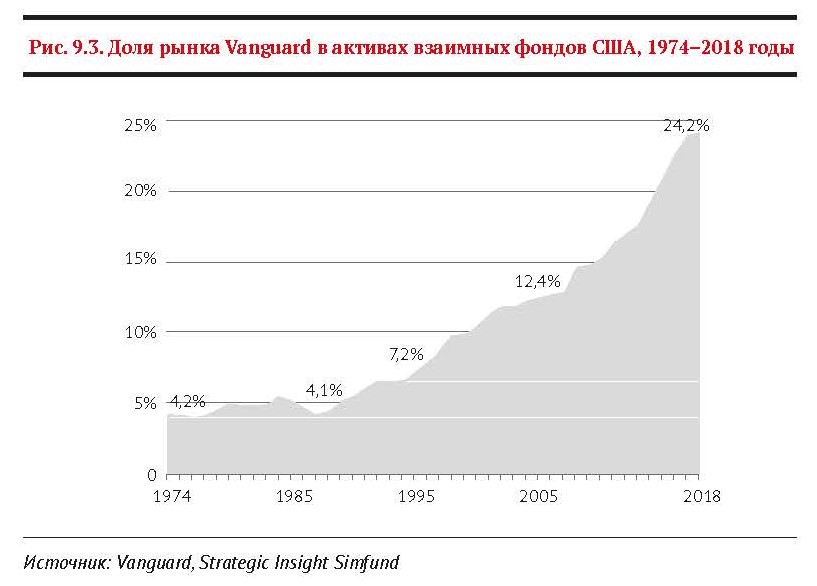

Если компания стабильно доминирует в самом быстрорастущем сегменте своей отрасли, она с еще более впечатляющим отрывом доминирует и в отрасли в целом. С момента основания Vanguard в 1974 году ее доля в суммарных активах взаимного фонда выросла в 1991 году с менее 4% до всего лишь 5%. Но к середине 2018 года этот показатель составлял уже целых 22% – самый высокий за все время существования компании. И три четверти этого прироста приходилось на наши индексные фонды (см. рис. 9.3). И признаков замедления этого поистине замечательного импульса пока, в общем-то, не видно.

<…>

Низкозатратная структура

Взаимная структура Vanguard означает, что мы делаем основной акцент на фондах, в которых можно легко оценить выгоду низких затрат. Такая структура ведет к стратегии, благоволящей фондам трех типов.

1. Индексные фонды. Все хорошо управляемые индексные фонды S&P 500 обеспечивают одинаковую валовую прибыль до вычета затрат. Следовательно, поставщик индекса с наименьшими затратами обеспечивает самую высокую нетто-доходность для своих инвесторов.

2. Фонды облигаций. Низкие затраты Vanguard позволяют нам делать в своих портфелях упор на ценные бумаги более высокого качества (и менее рискованные), предлагая при этом доходность выше обеспечиваемой нашими конкурентами.

3. Фонды денежного рынка, которые по правилам SEC должны включать краткосрочные бумаги, соответствующие определенным стандартам высокого качества. В результате качество портфеля фондов денежного рынка имеет тенденцию быть высоким и единообразным. То есть фонды с более низкими затратами практически не могут не обеспечивать более высокий уровень доходности, чем их конкуренты.

Низкозатратные индексные фонды обычно обладают устойчивым долгосрочным преимуществом и на арене активно управляемых фондов акций.

Фонды с широкой базой, например отслеживающие S&P 500, копируют доходность рынка – не больше, не меньше. Доходность же активно управляемых фондов акций колеблется вверх-вниз, и люди начинают массово инвестировать в них после того, как они добиваются успеха. А когда такие фонды терпят неудачу, что неизбежно, ожидания инвесторов не оправдываются, и они не менее массово бегут от своего не вовремя сделанного первоначального выбора. Приходится признать, инвесторы очень часто становятся для себя злейшими врагами.

Чтобы избежать сильного негатива, всегда связанного с погоней инвесторов за краткосрочной прошлой доходностью, я еще до того, как мы основали первый индексный фонд, настойчиво указывал руководству Vanguard на важность «относительной прогнозируемости». Эта философия и стала основным фактором успеха многих из наших фондов акций под управлением нанимаемых нами сторонних инвестконсультантов.

«Относительная прогнозируемость» на практике

Иногда говорят, что причина замечательного роста Vanguard заключается вовсе не в том, что мы являемся лидерами на рынке индексных фондов, а в том, что мы занимаем позицию самой низкозатратной компании в этой области. Позволю себе с этим не согласиться. На самом деле все наоборот.

Именно низкозатратная структура толкает нас к использованию стратегии индексного фонда. Безусловно, доходность активно управляемых фондов Vanguard явно выигрывает от сочетания низких уровней расходов и (в целом) невысокой оборачиваемости портфелей, но многие из них изначально и намеренно структурировались как фонды с несколькими управляющими, чтобы обеспечить доходность, максимально точно отслеживающую доходность конкурирующих групп и соответствующих сегментов фондового рынка. Один из наших активно управляемых фондов начал использовать такой мультиуправленческий подход в 1987 году. Сегодня так поступают пять из них. Почему? Да потому, что, если портфели нескольких менеджеров с похожими стратегиями объединены в один фонд, его доходность, скорее всего, будет аналогична доходности его бенчмарка.

<…>

Закрытие фондов для новых инвесторов… При необходимости

<…>

Когда активы фонда растут из-за стабильного денежного притока, его менеджерам необходимо вкладывать эти дополнительные средства в наилучшие инвестиционные идеи – но уже по более высоким ценам, – затем в следующие по перспективности и так далее. В общем и целом, большие денежные притоки все более усложняют активным менеджерам задачу по достижению их инвестиционных целей. И однажды наступает момент, когда управляющие фондами просто вынуждены ограничить туда доступ новым инвесторам.

В 1985 году, чтобы остановить растущий приток денег и стремительный рост активов в Windsor Fund, Vanguard закрыла этот фонд, став лишь второй в отрасли, рискнувшей пойти на такой шаг. За последние 30 лет мы поступали так более 30 раз; мы делали это, чтобы ограничить чрезмерный приток денежных средств, который мог ухудшить способность менеджеров успешно достигать высоких целей по доходности. Благодаря взаимной структуре (в очередной раз!) мы можем использовать эту тактику без лишних колебаний.

<…>

Взаимная структура Vanguard

Низкие затраты, обусловленные взаимной структурой Vanguard, по сути, являются продуктом используемой нами модели «по издержкам». Вместо следования общепринятой отраслевой практике – взимание высокой платы с акционеров взаимных фондов и передача прибыли акционерам управляющей компании – мы выбрали другой подход: наши низкие затраты означают, что Vanguard возвращает потенциальную «прибыль» самим фондам.

Взаимная структура, позволяющая нам это делать, логична и проста и за 44 года доказала свою эффективность. Минимизация затрат собственников Vanguard как группы является основной причиной, по которой наши акционеры получали и получают значительно более высокую прибыль, чем акционеры наших конкурентов, тоже как группа.

<…>

Вызовы для индексного фонда

Сегодня на три компании – управляющих индексными фондами – Vanguard, BlackRock и State Street – приходится 80% всех активов данного типа. Низкие комиссионные этих фирм являются результатом их жесткой конкуренции, и данное обстоятельство сильно давит на оплату, взимаемую другими крупными компаниями отрасли, заставляя их снижать свои комиссии. Учитывая, что Fidelity в 2018 году создала индексные фонды с нулевыми затратами, плата уже вряд ли может значительно уменьшиться. Концентрация акций в руках такого небольшого количества менеджеров непременно поднимет вопросы о контроле над крупными корпорациями, о конкуренции и о фидуциарном обязательстве.

<…>

Прошлый опыт подсказывает нам, что во время спада рынка средний индексный фонд S&P 500 уменьшается примерно на столько же, насколько и средний взаимный фонд. Учитывая беспрецедентный уровень чистого притока денежных средств в индексные фонды в последние годы – рыночные цены на акции приблизились к рекордным максимумам, – вполне может случиться так, что инвесторы индексных фондов чрезмерно эмоционально отреагируют на неизбежный следующий «медвежий» рынок и начнут продавать свои акции почти по минимальной цене, несмотря на то что покупали их почти по максимальной.

Я всегда рекомендовал инвесторам «держаться курса», особенно в такие времена неопределенности. И всю предыдущую долгую историю Vanguard этот совет отлично работал. Но на фондовом рынке прошлое не определяет будущего, и только время покажет, продолжат ли инвесторы прислушиваться к этому совету в предстоящие годы.

Организация, которой не все равно

И наконец, есть еще один вызов. Как известно, большие размеры организации часто приводят к организационному склерозу, самоуспокоенности, самовлюбленности, потаканию своим слабостям и к тому, что компания забывает об исходной миссии. Если руководство Vanguard <…> когда-нибудь забудет, откуда мы пришли, и отойдет от нашей миссии служения инвесторам, корона Vanguard очень легко может перекочевать на другую голову (хотя, признаюсь, понятия не имею, чьей бы она могла быть). И это лишь некоторые из основных «известных неизвестностей», с которыми уже сталкивается Vanguard, а еще большим вызовом могут стать «неизвестные неизвестности».

Но одно нам понятно на все сто: сила Vanguard базируется на наших ветеранах (людях со стажем более 15 лет) и на нашем экипаже, должным образом мотивированном, пользующемся полным доверием инвесторов и обладающем четким пониманием нашей миссии. Нужно только гарантировать, что неравнодушие, взлелеявшее эту черту – забота друг о друге, забота о людях, которые являются нашими клиентами/владельцами, забота об институции, которую мы знаем как Vanguard, – по-прежнему остается центральным элементом управления этой быстрорастущей компании.

Секрет в том, чтобы держаться курса

К 2004 году Vanguard стала четвертым венценосным лидером отрасли взаимных фондов со дня ее создания в 1924-м. Все наши предшественники были на определенном этапе своей деятельности мощными игроками, но где-то в дальнейшем растеряли свои ориентиры и не смогли справиться с изменениями в инвестиционной среде, в предпочтениях инвесторов и в системах дистрибуции нашей отрасли.

Но компания Vanguard другая. Мы начали идти за своей путеводной звездой – «интересы акционеров на первом месте» – за 30 лет до того, как заняли доминирующее положение на рынке в 2004-м, и продолжаем за ней следовать. Именно то, что мы упорно держимся курса, оставаясь верными своей взаимной структуре и своей индексной стратегии, должно гарантировать лидерство Vanguard в грядущие десятилетия.

Однако необходимо изо всех сил избегать самоуспокоения и продолжать держаться курса, который был установлен много лет назад, а иначе нас ждут новые вызовы и проблемы, способные отобрать с таким трудом завоеванную корону лидерства.

Источник: WEALTH Navigator

Хедж-фонды против дефицита идей

Даниил Аплеев – о смысле и назначении хедж-фондов, их правильной интеграции в портфель и возможности импортозаместить этот класс активов в России.

Венчурная оттепель

«Венчурная зима» – популярная метафора для описания ситуации на российском венчурном рынке в последние пару лет. Часть инвесторов перестала вкладываться в российские проекты, часть потеряла интерес к высокорискованным сделкам, а многим стартапам пришлось выбирать между работой на отечественном и международном рынках. WEALTH Navigator узнал, чем сейчас живут российские венчурные инвесторы и есть ли у нас «звездные» стартапы с перспективами на глобальных рынках.

Инвестиции в элитную недвижимость на этапе строительства

Александр Икрянников – с анализом специфики момента и прогнозом на ближайшее будущее.

Мера всех вещей

Коллекционер Денис Химиляйне и галерист Сергей Попов соглашаются и спорят друг с другом о том, как понять значимость искусства, выясняют, зачем они занимаются своим делом, сравнивают Герхарда Рихтера с Васей Ложкиным, метеоритами и костями динозавра и обсуждают рациональный альтруизм, отсутствие вторичного рынка и свое влияние на положение вещей в арт-мире.

Год неопределившегося Дракона

Главное слово в лексиконе инвестора в 2024‑м – «неопределенность». К такому выводу пришла Александра Шнитникова, прочитав отчеты ведущих мировых банков и инвестдомов и обобщив тенденции, которые будут влиять на мировую экономику и динамику фондовых рынков в этом году.

Новый стиль привлечения капитала

Контекст 2022–2023 годов внес значительные коррективы в структуру российского рынка акций. Причем, отмечает Денис Асаинов, речь не только о торгах на вторичном рынке, но и о том, как проводятся сделки IPO и SPO.

Человек за каждым счетом

Инвестиции на фондовом рынке – путь к реализации личных целей и процветанию, встать на который еще только предстоит миллионам наших сограждан. В Сбере готовы взять на себя роль их заботливого проводника, видящего за каждым счетом живого человека, с его желаниями, чувствами и потребностями, рассказала в интервью Владимиру Волкову управляющий директор – директор управления электронных рынков Сбербанка Аиша Кубезова.

Пик ставок пройден?

Именно этим вопросом сейчас задается, пожалуй, каждый инвестор как на российском, так и на глобальном рынке. По первым признакам складывается ощущение, что пик пройден, но аккуратность в таких оценках никогда не помешает: вспомним хрестоматийный пример 1970-х годов в США. Там тоже преждевременно подумали, что инфляция побеждена, но в итоге учетную ставку пришлось повышать до 20% годовых, напоминает Денис Асаинов.

Оставить комментарий