Год неопределившегося Дракона

Главное слово в лексиконе инвестора в 2024‑м – «неопределенность». К такому выводу пришла Александра Шнитникова, прочитав отчеты ведущих мировых банков и инвестдомов и обобщив тенденции, которые будут влиять на мировую экономику и динамику фондовых рынков в этом году.

Мягкая посадка экономики

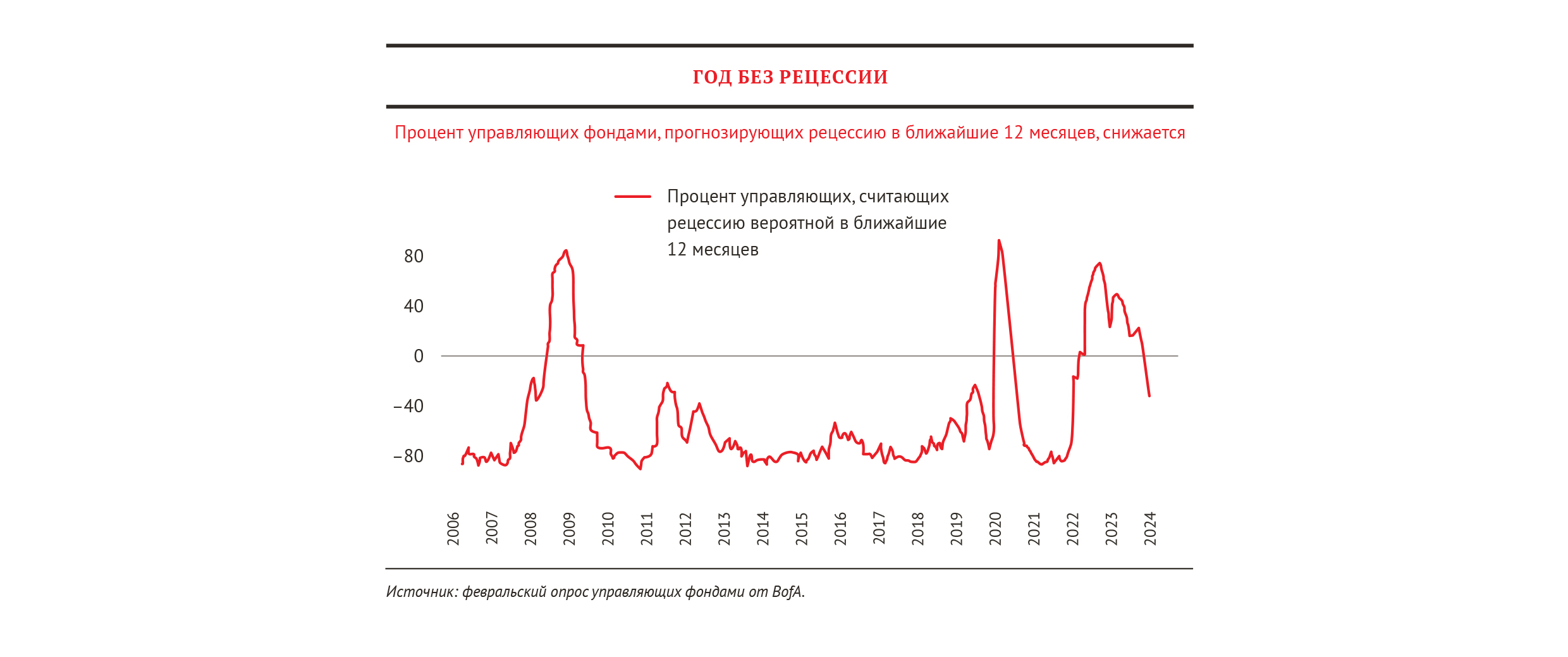

Пока большинство экспертов смотрят на перспективы мировой экономики с осторожным оптимизмом. Так, аналитики BofA Global Research в прогнозе под названием The Year of the Landing («Год приземления») рассчитывают на то, что уровень мировой инфляции продолжит снижаться. Это позволит центральным банкам начать опускать ставки с середины 2024 года, что поможет избежать глобальной рецессии. В соответствии с прогнозом, в США S&P 500 перепишет в 2024 году исторический максимум и завершит год на отметке 5000 (этой отметки бенчмарк достиг 8 февраля). Доллар на фоне замедления роста ВВП и снижения ставок ФРС будет слабеть, а доходность 10‑летних казначейских бумаг останется высокой из-за слабой фискальной позиции и высокого долга США (на декабрь 2023 года – 34 трлн долларов).

Главный инвестиционный стратег и главный экономист CITI Global Wealth Investments Стивен Витинг прогнозирует замедление экономики – но не рецессию – в начале этого года с последующим ускорением во втором полугодии. В обзоре Slow Then Grow («Замедление, потом рост») CITI ожидает, что рост мирового ВВП замедлится до 2,2% в 2024 году и ускорится до 2,8% в 2025 году.

Всемирный банк полагает, что темп роста мирового ВВП замедляется и в первой половине этого десятилетия окажется самым низким за последние 30 лет. В наступившем году рост сократится до 2,4%, ожидает Всемирный банк. МВФ, напротив, улучшил прогноз на 2024‑й и теперь рассчитывает на рост мировой экономики в 3,1%, как и в 2023 году, хотя отмечает, что это ниже исторического среднего показателя в 3,8%. По мнению МВФ, мировая экономика «начинает окончательное движение к мягкой посадке», что не исключает возможности временной турбулентности.

В США на фоне снижения инфляции (до прогнозируемых к концу года 2,5%) и ослабления доллара корпоративные прибыли могут восстановиться и, «вероятно, достигнут исторического максимума в 2025 году». Аналитики CITI считают, что инвесторам не следует занимать выжидательную позицию и сидеть в кэше, потому что вместе с падением ставок будет дешеветь доллар, а стоит собрать сбалансированный портфель из акций и облигаций уже сейчас. Перспективными, на их взгляд, выглядят акции высокотехнологичных компаний, производителей полупроводников, оборонных подрядчиков (если такие вложения не противоречат этическим убеждениям инвестора), энергетиков, производителей медицинской техники и инструментов, а также компаний, обеспечивающих кибербезопасность.

Аналогичного мнения придерживаются и в Goldman Sachs. В макропрогнозе The Hard Part Is Over («Тяжелый период позади») говорится, что «сбалансированный набор активов должен заменить фокус на денежные средства в 2023 году».

А вот JP Morgan более скептичен в отношении перспектив будущего роста. В обзоре под названием Too Early for a Victory Lap («Слишком рано для победного круга») отмечается, что центральные банки опережают события, заявляя о скорой победе над инфляцией, и что снижение ставок в 2024 году вряд ли сможет предотвратить экономическую слабость. «Поэтому мы считаем, что процентные ставки могут снизиться позже, чем рынок в настоящее время ожидает, но в конечном итоге они также могут упасть сильнее, чем прогнозировалось», – пишут аналитики JP. Они также предлагают инвесторам сосредоточиться на фиксации хорошей доходности, которую дают облигации, и осторожно относиться к рисковым активам.

Ставка ФРС

1 февраля 2024 года Федеральная резервная система США вновь оставила ставку без изменений на уровне 5,25–5,5%, это максимальный показатель почти за четверть века. По словам главы ФРС Джерома Пауэлла, ставка уже находится на пике, и, скорее всего, будет уместным начать снижать ее в этом году. Большинство аналитиков предполагают, что регулятор перейдет к смягчению денежно-кредитной политики (ДКП), а итогом станет снижение ставки до 4,25–4,5% к концу года.

От действий Федрезерва напрямую будет зависеть движение американских индексов. Вероятно, рынок ожидает коррекция, которая, очевидно, назрела с учетом того, что в прошлом году S&P 500 вырос на 26%, а в январе этого года прибавил еще 1,7%. Кроме того, исторически рынок США чаще падал после перехода ФРС к циклу снижения ставок. Инвесторы уже в значительной степени заложили в цены активов перспективу смягчения ДКП, и первое снижение ставки может стать событием sell the news.

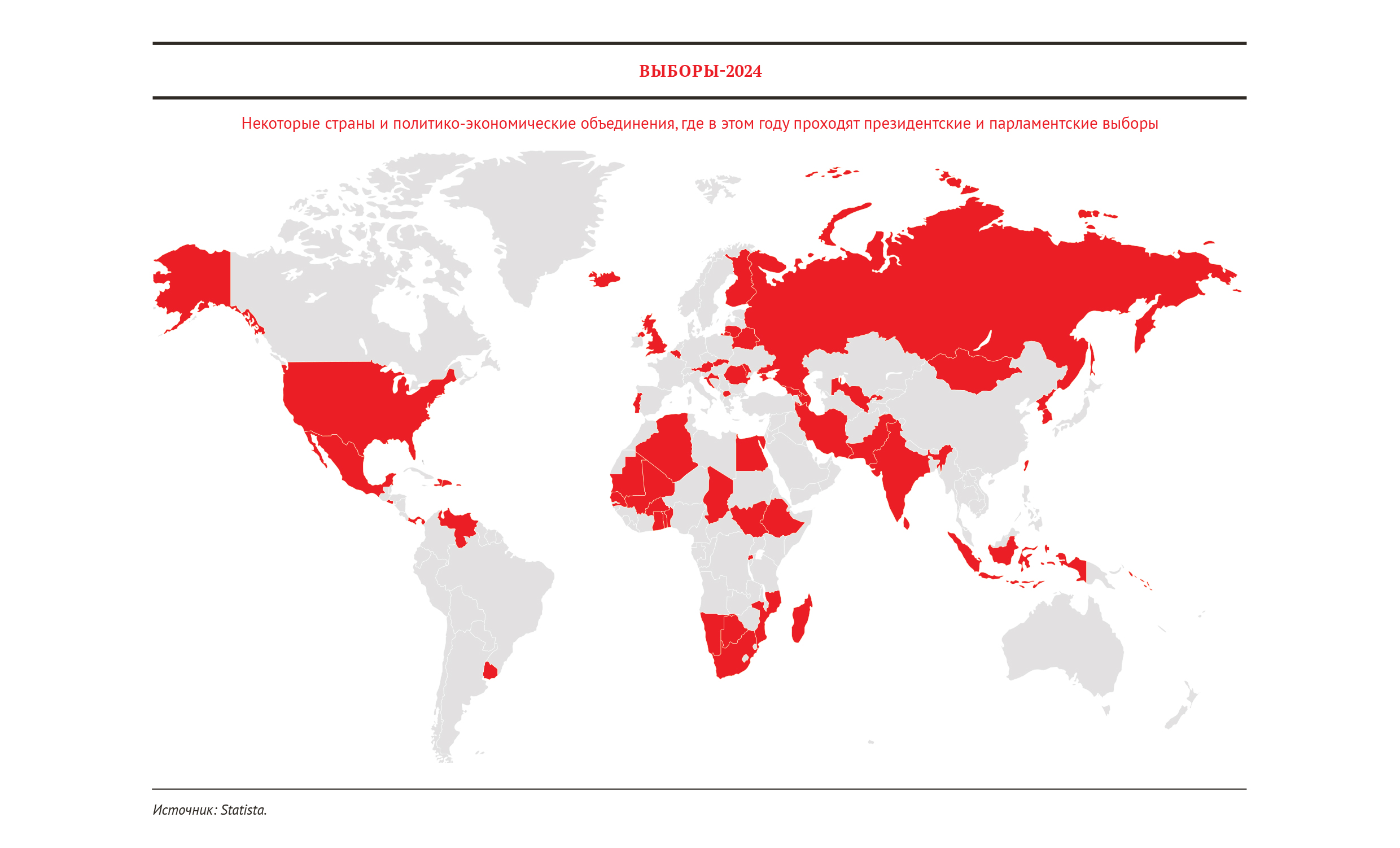

Год супервыборов

2024‑й – крупнейший электоральный год в истории. На участки придут избиратели в более чем 60 странах, в которых живет более половины населения планеты и на долю которых приходится свыше 60% мирового ВВП.

4,2 млрд человек

совокупное население стран, где в 2024 году пройдут выборы разного уровня

Наиболее значимые политические и экономические последствия для мира, прямые и опосредованные, имеют президентские выборы в России и США, парламентские в Великобритании, выборы в Европарламент, а также волеизъявления в таких крупных развивающихся экономиках, как Индия (почти 1 млрд зарегистрированных избирателей), ЮАР, Мексика и Индонезия. Выборы могут быть назначены и в Израиле, что, вероятно, определит развитие палестино-израильского конфликта и в целом ситуации на Ближнем Востоке.

Выборы в Индонезии и Индии представляют особый интерес с точки зрения развития экономического сотрудничества между этими странами и Россией, полагает старший портфельный управляющий инвесткомпании «Ренессанс Капитал» Илья Голубов. Торговый оборот между Россией и этими странами показывает впечатляющую динамику. «Так, оборот между Россией и Индией в 2023 году превысил 50 млрд долларов. Этот тренд может сохраниться. При этом отчасти он уже отражен в ценах ряда российских экспортеров, поэтому существенного влияния на портфельных инвесторов данные выборы не окажут», – отметил Голубов в беседе с WEALTH Navigator.

В самой России, говорит он, в год президентских выборов периодически происходят перестановки в правительстве, в том числе в экономическом блоке. Могут быть поставлены новые экономические задачи, как это было, например, с майскими указами.

В США практически весь год пройдет под знаком неопределенности и противостояния республиканцев и демократов перед выборами 5 ноября. Это не слишком хорошо для рынков: традиционно фондовые индексы в Америке растут после выборов, когда неопределенность уходит. Если от победы кандидата демократов большинство аналитиков кардинальных перемен в экономике не ждут, то в случае выигрыша республиканца Трампа можно прогнозировать, что он вернется к приоритетам своей политики, которую проводил четыре года назад под лозунгом «Make America Great Again». Так, снижение налогов может быть встречено рынками радостным ростом. С другой стороны, налоговые послабления могут увеличить и без того немалый бюджетный дефицит, а обещанное введение 10‑процентной пошлины на весь импорт в случае ответных мер торговых партнеров, по оценкам Bloomberg, может сократить ВВП США на 0,4%.

Исход выборов в США, до которых еще более полугода, неочевиден, есть вероятность увидеть совершенно другую пару претендентов на должность президента, обращает внимание Голубов. «Тем не менее экономическая повестка будет в центре внимания не только претендентов на первый пост в стране, но также экономистов и финансистов по всему миру. Учитывая разделенный конгресс, не стоит ожидать, что до выборов произойдут серьезные изменения в экономической политике США. Но в том, что будет много громких заявлений, можно не сомневаться», – уверен собеседник WEALTH Navigator.

От исхода выборов, возможно, будет зависеть вопрос, сколько усилий и средств США будут тратить на зеленую энергетику. Причем демократы видятся более зелеными, чем республиканцы, говорит Ильи Голубов. Также необходимо помнить и об американском противостоянии с Китаем: возможно повторение острой фазы торговой войны, которая началась в 2018 году. Голубов призывает не забывать о выборах в конгресс, на которых будет полностью переизбираться палата представителей, а также 34 сенатора. От исхода этих выборов будет зависеть возможность Белого дома имплементировать свою экономическую политику.

Ближний Восток

На Ближнем и Среднем Востоке, где сосредоточено более 55% мировых запасов нефти (из них 70% приходится на Саудовскую Аравию, Иран и Ирак), втягивание в палестино-израильский конфликт новых государств, прежде всего Ирана, может помешать «мягкой посадке» мировой экономики и ввергнуть мир в рецессию. По оценкам Bloomberg, при прямом конфликте Израиля с Ираном цена нефти может взлететь до 150 долларов за баррель, мировой экономический рост сократится до 1,7%, а глобальная инфляция вырастет до 6,7%.

Обострение ситуации в Красном море – атаки йеменских хуситов и ответные удары западных стран – уже привело к сокращению нефтяного трафика через Суэцкий канал на 50% и росту ставок фрахта. Практически весь январь цены на нефть неуклонно росли: баррель сорта Brent подорожал с 75 до почти 85 долларов при прогнозируемых Международным энергетическим агентством среднегодовых 82 долларах за баррель. Однако потом началась коррекция.

Пока сдержанная реакция цен на эскалацию на Ближнем Востоке объясняется в значительной степени прогнозами замедления спроса из-за торможения мировой, в том числе китайской, экономики, продолжающегося энергоперехода и роста производства электромобилей. Но возможный скачок нефтяных цен выше 100 долларов за баррель в случае эскалации конфликта может сделать явью некоторые апокалиптические предсказания. Новый разгон инфляции не позволит центральным банкам перейти к снижению ставок, чего рынки давно ждут с нетерпением и отчасти уже заложили в цену активов. Регуляторы вынуждены будут еще больше ужесточать денежно-кредитную политику, что ввергнет экономику в рецессию и обрушит фондовые рынки.

Противостояние Китая и Тайваня

Возможный конфликт после январских выборов президента на Тайване, где победил кандидат, выступающий за независимость от Китая, способен привести к коллапсу мировой экономики. Блокировка Тайваньского пролива, через который ежегодно проходит около половины мировых контейнеровозов, будет иметь последствия не меньшие, чем остановка судоходства в Суэцком канале. По данным Nikkei, война в проливе нанесет ущерб мировой торговле на 2,6 трлн долларов.

10 трлн долларов,

или 10% глобального ВВП, может составить ущерб мировой экономике в случае остановки Taiwan Semiconductor Manufacturing, основного производителя полупроводников

Но еще большую опасность представляет возможность остановки деятельности гигантского производителя полупроводников – Taiwan Semiconductor Manufacturing (TSMC). Его доля в мировом производстве чипов в третьем квартале 2023 года достигла 58%, по данным исследовательской компании TrendForce. Общая рыночная капитализация 20 крупнейших клиентов TSMC составляет около 7,4 трлн долларов. По подсчетам Bloomberg, возможный ущерб мировой экономике в случае остановки завода может достичь 10 трлн долларов, что соответствует примерно 10% мирового ВВП, и это «затмевает удар от войны на Украине, пандемии COVID-19 и глобального финансового кризиса».

Примечательно, что глава Berkshire Hathaway, инвестор-миллиардер Уоррен Баффетт, продал свою долю в TSMC еще в начале 2023 года. А объем прямых иностранных инвестиций в экономику материкового Китая в 2023 году уменьшился на 8%, сообщило Министерство торговли КНР.

Конфликт России и Украины

Российская экономика в целом пока справляется с последствиями конфликта: МВФ в конце января улучшил прогноз по росту ВВП страны более чем в два раза, до 2,6%. Рост в 2023 году, по подсчетам МВФ, составил 3%, что близко к оценке Банка России, а предварительная оценка Росстата – 3,6%.

Однако подъем экономики не гарантирует, что фондовый рынок также продолжит восстановление после эпического падения (в моменте до 60%) в феврале 2022 года. Отыграв к началу сентября 2023 года более 50% и фактически достигнув уровня до начала СВО, индекс Мосбиржи вошел в широкий боковик, где и находится по сей день, двигаясь между значениями 3000 и 3300 пунктов.

Большинство аналитиков не ждут значимого роста индекса в этом году, хотя некоторые прогнозируют, что IMOEX поднимется до 3600–3700 пунктов, а до того возможна коррекция при достижении отметки в 3300 пунктов.

Движение вверх может начаться, когда ЦБ приступит к снижению ставок. В интервью «РИА Новости» глава Банка России Эльвира Набиуллина предположила, что «пространство для снижения» ставки появится, вероятно, во втором полугодии 2024‑го. При значительном смягчении ДКП начнется постепенный обратный переток средств из облигаций и депозитов в акции. Однако незначительное снижение ставки не даст серьезного эффекта, а наступить он может с лагом в полгода-год.

Тем не менее потенциал есть: по данным ЦБ, на конец 2023 года средства населения на текущих счетах и банковских вкладах составили почти 50 трлн рублей, из них примерно 28 трлн сосредоточено на депозитах. Даже небольшое в процентном отношении перемещение средств с депозитов на брокерские счета может обеспечить ралли на рынке.

Добавить ликвидности смогут и дивиденды компаний. По прогнозу SberCIB Investment Research, в 2024 году они достигнут 4,9 трлн рублей, а по мнению «Тинькофф Инвестиции» – 5,1 трлн рублей.

Торможение Китая и рост Индии

Реальный рост ВВП Китая может замедлиться до 4% в этом и следующем году по сравнению со средним показателем 6% в период с 2014 по 2023 год, прогнозирует Moody’s Investors. МВФ, Goldman Sachs и Morgan Stanley ожидают рост в 4,6%.

Если тренд продолжится, это может привести к снижению мирового спроса на сырье, в том числе энергоносители, а также к росту волатильности на финансовых рынках, особенно азиатских.

Развитие Китая подорвали торговая война с США и пандемия COVID‑19, а рискованная политика кредитования привела к надуванию пузыря в секторе недвижимости, который занимает около 30% экономики КНР. Акции китайских компаний также стали вызывать недоверие у инвесторов, как своих, так и международных. Эталонный индекс CSI 300 сократился на 40% за последние три года. По подсчетам Bloomberg, рынок потерял за это время более 6 трлн долларов. Хотя власти КНР пытаются стабилизировать ситуацию (например, анонсируя правительственный пакет помощи на 280 млрд долларов и сокращая нормы резервирования для банков), многие местные аналитики настроены не слишком оптимистично и подозревают, что этих мер будет недостаточно.

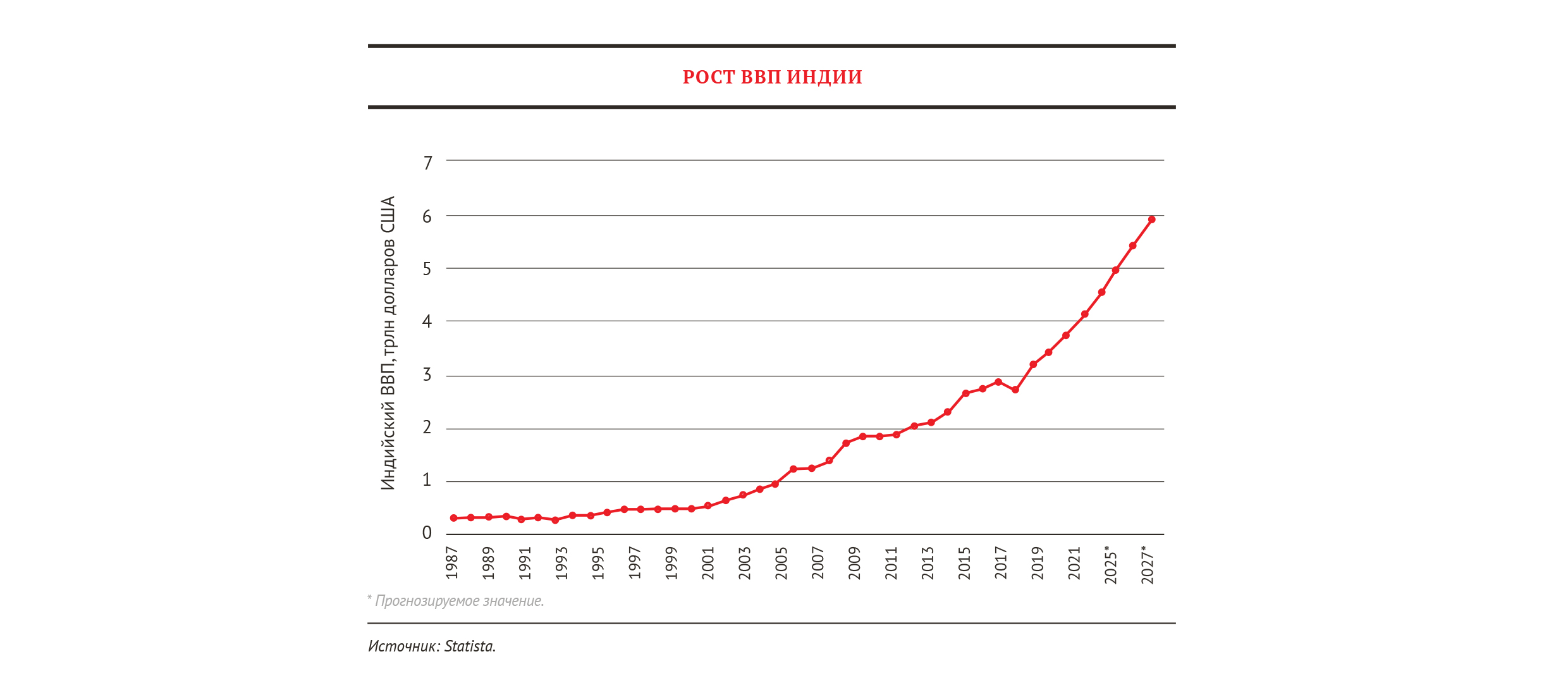

Пока Китай пытается справиться с замедлением экономики, по соседству формируется новый «центр силы». S&P Global Ratings прогнозирует, что к 2030 году экономика Индии станет третьей в мире, увеличившись вдвое, до 7,3 трлн долларов. В фискальном году, который заканчивается в марте 2024 года, индийский ВВП, как ожидается, вырастет на 6,4–6,7% по сравнению с предыдущим годом. Инвесторы оценили перспективы: по сообщению Reuters, приток денежных средств в биржевые фонды, ориентированные на акции индийских эмитентов, в 2023 году побил рекорд, составив 8,6 млрд долларов.

Однако Всемирный экономический форум не спешит сбрасывать со счетов Китай. Даже если экономика КНР будет расти примерно на 3% в год, ВВП КНР в 2030 году будет примерно на 5 трлн долларов больше, чем в 2022 году. «Это превзойдет ожидаемый совокупный экономический рост ЕС, АСЕАН, Южной Кореи и Японии, вместе взятых», – подсчитали экономисты ВЭФ. При этом они отмечают, что Азия, как наиболее экономически интегрированный регион после Европы, имеет хорошие возможности для роста в ближайшие годы.

Источник: WEALTH Navigator

Хедж-фонды против дефицита идей

Даниил Аплеев – о смысле и назначении хедж-фондов, их правильной интеграции в портфель и возможности импортозаместить этот класс активов в России.

Венчурная оттепель

«Венчурная зима» – популярная метафора для описания ситуации на российском венчурном рынке в последние пару лет. Часть инвесторов перестала вкладываться в российские проекты, часть потеряла интерес к высокорискованным сделкам, а многим стартапам пришлось выбирать между работой на отечественном и международном рынках. WEALTH Navigator узнал, чем сейчас живут российские венчурные инвесторы и есть ли у нас «звездные» стартапы с перспективами на глобальных рынках.

Инвестиции в элитную недвижимость на этапе строительства

Александр Икрянников – с анализом специфики момента и прогнозом на ближайшее будущее.

Мера всех вещей

Коллекционер Денис Химиляйне и галерист Сергей Попов соглашаются и спорят друг с другом о том, как понять значимость искусства, выясняют, зачем они занимаются своим делом, сравнивают Герхарда Рихтера с Васей Ложкиным, метеоритами и костями динозавра и обсуждают рациональный альтруизм, отсутствие вторичного рынка и свое влияние на положение вещей в арт-мире.

Новый стиль привлечения капитала

Контекст 2022–2023 годов внес значительные коррективы в структуру российского рынка акций. Причем, отмечает Денис Асаинов, речь не только о торгах на вторичном рынке, но и о том, как проводятся сделки IPO и SPO.

Человек за каждым счетом

Инвестиции на фондовом рынке – путь к реализации личных целей и процветанию, встать на который еще только предстоит миллионам наших сограждан. В Сбере готовы взять на себя роль их заботливого проводника, видящего за каждым счетом живого человека, с его желаниями, чувствами и потребностями, рассказала в интервью Владимиру Волкову управляющий директор – директор управления электронных рынков Сбербанка Аиша Кубезова.

Пик ставок пройден?

Именно этим вопросом сейчас задается, пожалуй, каждый инвестор как на российском, так и на глобальном рынке. По первым признакам складывается ощущение, что пик пройден, но аккуратность в таких оценках никогда не помешает: вспомним хрестоматийный пример 1970-х годов в США. Там тоже преждевременно подумали, что инфляция побеждена, но в итоге учетную ставку пришлось повышать до 20% годовых, напоминает Денис Асаинов.

Оставить комментарий