Китайская валютная грамота

У этой валюты как минимум три названия и несколько разных курсов. Она бывает внутренней, доступной только резидентам, и внешней – для трансграничных операций. Речь о китайском юане. В уходящем году он плотно интегрировался во все сферы денежных отношений в России, побил рекорды по торговле на биржевых площадках и стал играть заметную роль в банковском секторе.

Дмитрий Мунгалов узнал, сменил ли юань «недружественные» активы в портфеле состоятельных клиентов и стоит ли рассматривать китайскую валюту как относительно безопасный инструмент диверсификации сбережений и инвестиций.

Многоликий юань

Экзотический для многих российских инвесторов юань – естественное порождение денежной системы КНР с ее долгой и причудливой историей. Китай – одна из первых стран, где появились бронзовые монеты, которые пришли на смену бартерному товарообмену, а позже – бумажные банкноты, поразившие знаменитого путешественника Марко Поло. На протяжении веков в китайских провинциях использовались свои собственные деньги, известные под разными названиями.

Попытка упорядочить эту вольницу была предпринята только в 1889 году, когда в результате очередной реформы в обращение ввели новую денежную единицу – юань, равный одному серебряному мексиканскому песо. Драгоценные монеты из Испании и ее американских колоний имели широкое хождение по всей Юго-Восточной Азии и активно использовались в региональной торговле. К слову, валюта Макао, которая называется патака, – наследница того же мексиканского песо.

После образования Китайской Народной Республики в 1949 году для замены десятков валют, имевших хождение в разных регионах, была внедрена денежная система жэньминьби (Renminbi, RMB – «нарфодные деньги»), и юань стал ее базовой единицей. Чтобы было понятнее: юань – это единица измерения, а жэньминьби – то, что измеряют. Отдаленная аналогия – британский фунт стерлингов, то есть с исторической точки зрения фунт (мера веса, около 450 граммов) мелких серебряных монет.

Для юаня-жэньминьби есть еще и сленговое наименование – куай, сфера употребления которого примерно такая же, что и у «бакса» применительно к доллару США. C учетом того что юанем нередко называют валюты соседних государств и регионов, тайваньский и гонконгский доллары, а также патаку Макао, лингвистическая картина становится еще более запутанной. В определенном замешательстве, похоже, оказались и составители Общероссийского классификатора валют, в котором с 1994 года по настоящее время название национальной валюты КНР менялось 4 раза: «китайский юань», «юань ренминби», «юань жэньминьби» и, наконец, просто «юань» как действующая норма.

Впрочем, одним лишь названием многоликость китайских денег не исчерпывается. С 2000-х годов власти КНР начали реализовывать программу по превращению юаня, который не является свободно конвертируемой валютой, в полноценный инструмент на мировом рынке капитала. Чтобы интернационализировать юань, не теряя контроля над курсом, китайские власти создали его двойника: с 2009 года на бирже в Гонконге торгуется внешний, «офшорный», юань.

Китайским ноу-хау систему двух национальных валют, внешней и внутренней, не назовешь. Перед распадом СССР курсовой бюллетень советского Госбанка состоял из трех колонок: «официальный курс» (по нему финансировали бюджетные организации) «коммерческий курс» (для расчетов за импортные товары) и «специальный курс» (применялся при продаже валюты выезжающим за границу).

Офшорный юань (CNH) имеет плавающий курс (при этом, как правило, следует за внутренним юанем), торгуется на десятках площадок по всему миру, в большей степени определяется рыночными законами и используется нерезидентами для инвестиций в китайскую экономику. Внутренний юань (CNY) недоступен для нерезидентов, его референсный курс к доллару каждый день объявляет Народный банк Китая. Несмотря на то что механизм, по которому регулятор задает курс, не до конца понятен, такой подход все равно считают серьезной либерализацией: с 1994 до 2005 года курс юаня был жестко привязан к доллару США (8,28 юаня за доллар).

Торги на биржах КНР в течение дня могут отклоняться от обозначенного регулятором уровня только на 2%. Но и на офшорный юань банк также может влиять – как вербальными интервенциями, так и управляя потоками юаневой ликвидности на офшорный рынок.

Оба юаня конвертируются друг в друга по курсу 1:1, но перевод валюты извне страны внутрь Китая может оказаться затруднительным. Деньги идут долго, нужно оформить много документов, случаются ошибки, поэтому к таким транзакциям прибегают нечасто, рассказывал в одном из интервью управляющий партнер инвестиционной группы Movchan’s Group Андрей Мовчан.

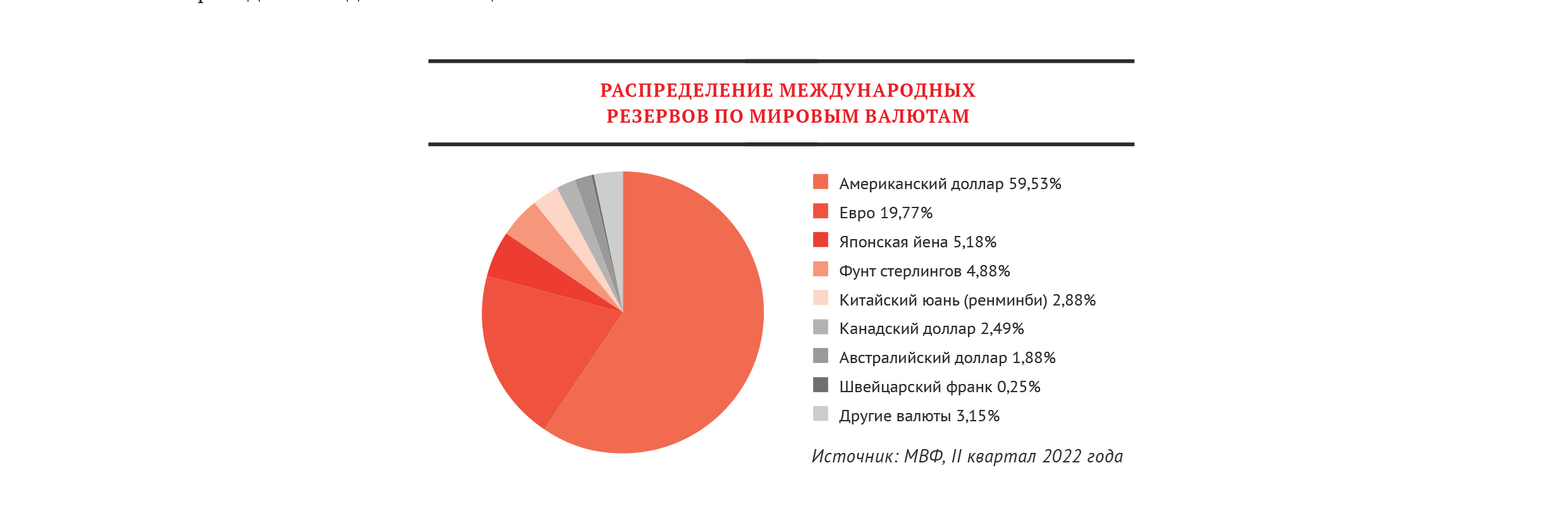

Несмотря на то что в 2016 году МВФ включил юань в корзину специальных прав заимствования, китайская валюта пока не пользуется активным спросом в качестве резервной, хотя КНР – вторая экономика мира. На конец II квартала 2022 года в совокупных международных резервах юань занимал пятую строчку с долей 2,88%, в то время как у доллара она составляла 59,53%, у евро – 19,77%.

Такая ситуация, похоже, вполне устраивает китайский ЦБ, не желающий терять контроль за своей валютой и ее курсом. Практически вся экономика Китая построена на экспорте, и дорогой юань невыгоден правительству, ведь в бюджет поступит меньше налогов после продажи валюты экспортерами.

Вместе с тем Народный банк Китая фиксирует стремительный рост трансграничного использования юаня: в 2020 году его оборот за границей вырос на 44%, в 2021 году – на 29%. Наибольшая доля расчетов в китайской валюте, по данным SWIFT на сентябрь 2022 года, приходится на Гонконг – 71%. На втором месте Великобритания – 5,8%, на третьем – Россия с долей 4,3%.

Русский с китайцем – братья навек?

Россия и Китай давно хотели увеличить использование национальных валют во взаимных расчетах. Санкции и переориентация российских экспортных потоков в Азию становятся хорошим стимулом для этого. Например, «Газпром» и китайская CNPC договорились использовать рубль и юань в расчетах за газ по «Силе Сибири». И это не единичный пример.

Владение долларами и евро в периметре российской банковской системы сейчас нерационально, так как даже хранение валюты стоит денег и, по сути, не является ни инвестицией, ни диверсификацией, считает управляющий директор инвестиционного департамента UFG Wealth Management Сергей Беляев. Доллар и евро могут стать валютами хеджирования в случае существенной девальвации рубля, но с учетом ограниченного количества банков, которые готовы работать с этими валютами, скорее всего, стоимость хранения денег сильно вырастет, прогнозирует г-н Беляев в беседе с WEALTH Navigator.

Интерес к юаню у россиян начал проявляться в марте, а уже по итогам августа они купили юаней на рекордные 39 млрд рублей. «Большинство инвесторов в китайскую экономику через валюту или рынок акций/облигаций полагают, что Китай является одной из двух крупнейших экономик в мире. Они верят, что, когда текущая макротурбулентность закончится, КНР ждет серьезный разворот, от которого инвесторы должны выиграть. Поэтому пока инвесторы надеются на быстрые заработки, но планируют остаться в юане надолго», – описывает мотивы этих людей Cергей Беляев.

Свою лепту в формирование спроса на юани внесли и состоятельные россияне. Вложениями в китайскую валюту заинтересовались главным образом те хайнеты, которые оказались отрезаны от иностранных платформ, рассказал в интервью WEALTH Navigator Александр Варюшкин, старший партнер FP Wealth Solutions. Он убежден: безотносительно к нынешнему росту геополитической напряженности перевод части портфеля в юани в долгосрочной перспективе является очень разумным шагом (более подробно об этом читайте в следующем материале).

Основной плюс перевода части накоплений в юани – валютная и страновая диверсификация. «Диверсификация всегда положительный момент, особенно в такое неспокойное время, как сейчас. Дополнительным позитивным моментом является то, что юань – одна из ведущих мировых валют, а с учетом того, что хранение накоплений в основных мировых валютах сейчас сопряжено с существенными рисками, то это единственный относительно качественный способ диверсификации, – продолжает Cергей Беляев из UFG Wealth Management. – Я говорю «относительно качественный», потому что у юаня есть свои особенности. Например, он не полностью свободно конвертируемый, что создает ряд ограничений для иностранных инвесторов в валюту. В большинстве случаев невозможность использовать свои накопления в юанях все еще остается реальностью. По факту большинство финансовых институтов предлагают инвестиционный продукт, привязанный к юаню, а не реальное владение данной валютой».

Андрей Юматов, руководитель дирекции инвестиционно-банковского бизнеса Азиатско-Тихоокеанского банка, подтверждает: к плюсам перевода накоплений в рублях, долларах и евро в юани можно отнести низкую вероятность блокировки счета. «Но есть и минусы, основным из которых является ограниченность использования китайской валюты: количество стран, принимающих оплату товаров в юанях, невелико», – отмечает г-н Юматов в беседе с WN. Говоря о рабочих вариантах покупки китайской валюты, он советует открыть текущий счет и присмотреться к облигациям в юане российских эмитентов. Впрочем, выбор бумаг пока скромный, тренд минувшим летом задал «РУСАЛ», причем спрос на бумаги, сообщили в компании, превысил предложение более чем в 2 раза. Позже примеру алюминиевого гиганта последовали «Полюс», «Металлоинвест», «Роснефть» и еще несколько российских компаний.

Китай находится в непростой финансовой ситуации, и одна из основных задач Народного банка Китая – балансировать на лезвии ножа, чтобы резкое движение в стоимости национальной валюты не обрушило рынок недвижимости в стране. Пока Китай с этой задачей справляется, но даже в условиях всеобъемлющего контроля юань ослабел против доллара на 12% с начала 2022 года. «Поэтому в данный момент мы бы придерживались максимально консервативного подхода к инвестициям в юань: депозиты, текущий счет», – рекомендует Cергей Беляев.

«Когда дело доходит до инвестиций в юани, хайнеты консервативнее мировых ЦБ»

К вложениям в юань ни в коем случае нельзя относиться как к жесту отчаяния или шагу от безысходности в условиях, когда доллар и евро стали «неудобными» валютами. В долгосрочной перспективе юань не просто разумный, а необходимый инструмент в портфеле хайнета, убежден Александр Варюшкин.

Вы фиксируете рост интереса к китайской валюте со стороны ваших клиентов-хайнетов?

Надо различать, о каких именно хайнетах мы говорим. Для тех, у кого сохранился доступ к зарубежным платформам, поменялось не так много: они как использовали иностранную инфраструктуру, так и продолжают это делать – конечно, с поправкой на некоторые особенности момента. А для тех HNWI, которые полагаются в основном на российскую инфраструктуру, 24 февраля изменило очень многое. В частности, у них практически пропала возможность инвестировать в доллары и евро. Поэтому их интерес к юаню как инструменту избежать ассоциируемых с рублем рисков, во-первых, понятен, и, во-вторых, он действительно существенный.

Удивительно, кстати, что даже сейчас в России больше инструментов с экспозицией в доллар, чем в юань. Я имею в виду бумаги локальных эмитентов, оплата по которым будет происходить в рублях, но по курсу ЦБ, что избавляет инвестора от валютных рисков.

Что касается роста интереса к юаню. Мне кажется, он обусловлен не только бурными событиями уходящего года. Очевидно, что мир становится многополярным. Как следствие, растет запрос на диверсификацию инфраструктуры и активов для снижения рисков.

Конечно, я далек от мысли, что доллар катится к закату или что он может выпасть из обоймы резервных валют. Но несомненно и то, что возникают новые центры силы с точки зрения бизнеса, торгового оборота и так далее. Неслучайно еще пару лет назад мы в FP Wealth Solutions запустили продукт с экспозицией в юани, который показал прекрасные результаты. В этом году у консервативного инвестора возможностей для маневра было совсем немного – спад затронул даже рынок облигаций. На этом фоне диверсификация портфеля за счет юаня кажется вполне удачной идеей. Облигационный рынок в юанях – один из немногих, которые по итогам года, по всей видимости, окажутся в плюсе.

Есть точка зрения, что текущий курс юаня вполне устраивает власти Китая, поэтому очевидных предпосылок для его укрепления не прослеживается. Как вам такая логика?

Конечно, я бы не стал призывать немедленно скупать юани, рассчитывая за несколько месяцев на этом заработать. Но в долгосрочной перспективе это, без сомнений, растущая валюта. С точки зрения паритета покупательной способности юань недооценен приблизительно на 40%, и он обладает значительным потенциалом укрепления, которое пока сдерживается политикой китайского регулятора.

Несмотря на то что пока доля юаня в международных валютных резервах невелика, важен сам факт того, что у него есть статус резервной валюты. Это обеспечивает приток инвестиций в китайские активы. Чем более «резервной» становится та или иная валюта, тем больше игроков она привлекает. Юань, очевидно, движется в этом направлении. Я не исключаю, что евро, нынешний номер два в корзине резервных валют, через какое-то время этот статус утратит: с этой позиции европейскую валюту сместит китайская.

Что еще важно для резервной валюты? Должны быть возможности для инвестиций, и в случае юаня они есть. Размер китайского оншорного рынка облигаций превышает 10 трлн долларов. Это второй по размеру рынок облигаций в мире, и с этой точки зрения юань – хороший вариант для инвестиций.

Поэтому, отвечая на ваш вопрос, могу утверждать, что считать китайскую валюту исключительно защитным инструментом, а не активом роста, было бы неправильно. Мы думаем, что на горизонте 10 лет юань станет резервной валютой номер два, что позволит ей значительно укрепиться. И это правильное вложение для диверсификации портфеля. Хотя, конечно, пока активы в юанях составляют не бог весть какие доли в портфелях HNWI.

Не бог весть какие – это сколько?

Хайнеты в этом плане более консервативны, чем мировые центральные банки, особенно из развивающихся регионов. Если у банков вложения в юань могут доходить до 10–15%, то у среднестатистического хайнета не из русскоговорящего комьюнити они колеблются на уровне 2–3%. У русскоязычных HNWI в консервативной части портфеля доля в юанях побольше, она приближается к 10% и растет.

В условиях, когда доллар и евро считаются токсичными, к каким еще валютам вы рекомендуете присмотреться?

Мне не слишком нравится слово «токсичный» по отношению к традиционным валютам сбережения: они не стали какими-то исключительно вредными для всех без исключения хайнетов. Да, появились определенные неудобства при их использовании в локальной российской инфраструктуре расчетов, а для некоторых она вовсе закрылась. То есть в первую очередь это вопрос инфраструктуры, который в большинстве случаев решается.

А вот если не решается, то при рассмотрении альтернатив нужно понимать, что недостаточно просто купить валюту и сидеть в ней. Важно правильно построить свою систему расчетов, с тем чтобы в первую очередь избежать тех самых «неудобств» и во вторую очередь иметь возможность инвестировать валюту в ликвидные инструменты, которых в мире довольно мало и которые не принесут новых инфраструктурных рисков.

Например, сейчас много говорят о вложениях в гонконгский доллар, забывая, что большинство прав на активы учитываются западными депозитарными системами и инвестор, вложившийся в инструмент в «дружественной» валюте, все равно может столкнуться с ограничениями. Так что список основных вопросов к валюте выглядит так: независимая расчетная система, развитый локальный рынок финансовых инструментов, независимая кастодиальная система, ну а затем все экономические вопросы, которые принято задавать себе при выборе инвестиций: процентные ставки, доля в мировом торговом обороте, предсказуемость экономической политики, инфляция, относительная стоимость и т. д. В контексте этих вопросов гонконгский доллар, дирхам и тем более турецкая лира представляются не самыми убедительными вариантами.

А вот что кажется перспективным, кроме юаня, с точки зрения диверсификации портфеля, так это валюты крупных стран развивающихся рынков. Среди них индийская рупия и бразильский реал, казахский тенге и российский рубль.

Какие инструменты перехода в юань вы рекомендуете?

Для начала открыть счет в банке и купить безналичный юань. Дальше можно приобретать инструменты, которые номинированы в юанях. Для тех, у кого остался доступ к глобальной инфраструктуре, удачным вариантом может стать рынок офшорных (выпущенных по законодательству, отличному от материкового Китая) облигаций, номинированных в юане. Их эмитенты – как китайские, так и иностранные глобальные компании. Эти бумаги, на профессиональном сленге именуемые «бондами дим-сам», хороши тем, что они, по сути, мало чем отличаются от хорошо знакомых хайнетам еврооблигаций.

Доступ к оншорному рынку облигаций в юанях для непрофессиональных инвесторов все еще затруднен, однако есть масса активно и пассивно управляемых продуктов коллективных инвестиций, предоставляющих экспозицию на этот рынок.

Хайнеты, которые привязаны к российским платформам, могут присмотреться к облигациям в юанях, предлагаемым российскими корпоративными заемщиками. Выбор таких бумаг пока невелик, но все же он существует. Кроме того, предложение депозитных продуктов в этой валюте со стороны российских банков все время расширяется.

Александр Варюшкин, старший партнер FP Wealth Solutions

Разбогатеем вместе

Рекордный спрос на китайскую валюту в уходящем году в РФ был сформирован в том числе за счет предпринимателей, выходящих на рынок КНР. О некоторых правилах ведения бизнеса в Китае, разобраться в которых новичку так же непросто, как в тонкостях вложений в юани, в интервью WEALTH Navigator рассказал Алексей Демин.

Универсальную формулу ведения бизнеса в Китае вывести сложно: страна слишком разнообразна из-за своих размеров (КНР – самое большое государство в Азии) и этнокультурных особенностей населения. В КНР живет свыше 1,4 млрд человек, представляющих более 50 народностей. Отсюда – территориальная неоднородность в проявлении предпринимательской инициативы. Если на севере Китая люди делают ставку на стабильную, но не слишком денежную госслужбу или работу в компании с госучастием, то юг страны – напротив, это регионы высокой предпринимательской активности. Люди здесь скорее откроют свой маленький магазин, чем пойдут работать по найму.

Наш офис расположен в граничащем с Гонконгом городе Шэньчжэнь на юго-востоке КНР. Кажется, будто частная инициатива вплетена в ДНК местных жителей. Город возник около 40 лет назад в рамках эксперимента Дэн Сяопина по сопряжению социалистической экономики КНР с рыночной экономикой, успешно зарекомендовавшей себя в Гонконге и Макао. Политика открытости продемонстрировала свою эффективность и в Шэньчжэне – в последние четыре десятилетия ВВП этой специальной экономической зоны рос в среднем на 20% в год, в том числе благодаря развитию высокотехнологичных отраслей.

Шэньчжэнь часто называют лабораторией китайского экономического чуда и сравнивают с калифорнийской Кремниевой долиной. Город притягивает молодых, образованных и амбициозных. В Шэньчжэне и его окрестностях разместились тысячи лабораторий, цехов и заводов высокотехнологических предприятий: здесь делают телефоны Apple и Samsung, тут базируются технологические гиганты вроде Huawei, Lenovo, Tencent и ZTE.

Парадоксально, но при эффективности и открытости экономической модели бизнес-отношения в Шэньчжэне, как и в остальном Китае, основываются на тысячелетней практике гуанси, которая пронизывает все аспекты социального взаимодействия в КНР. Эта идущая из конфуцианства важная часть китайской культуры предполагает социальный обмен: оказание услуги или помощи при обоюдном понимании сторон, что в будущем в случае необходимости будет оказана ответная услуга. Нередко этот термин связывают с блатом или кумовством, но на самом деле гуанси скорее про накапливание социального капитала и выстраивание неформальных личных взаимоотношений. Они в Китае ценятся гораздо выше формальных договоренностей и используются во многих сферах жизни, в том числе в бизнесе.

Примеры того, как именно следование принципам гуанси (подчас вызывающим вопросы с точки зрения западных антикоррупционных норм) помогает иностранцам вести бизнес в Китае, описаны в огромном количестве публикаций. Принято считать, например, что за успехами KFC, в 1987 году открывшей свой первый в Китае – и самый большой в мире – трехэтажный ресторан на площади Тяньаньмэнь в Пекине, стоит следование менеджмента американской сети правилам гаунси. Это позволило компании из США получить разрешение на строительство. Основанные на принципах гуанси отношения с китайскими поставщиками и партнерами в значительной степени гарантировали успех компании Volkswagen AG на рынке КНР.

То, что верно в случае с транснациональными гигантами, работает и на примере мелкого и среднего бизнеса. Во-первых, азиатский менталитет и modus operandi китайских бизнесменов очень отличается от российских. Акцент здесь сделан на личных отношениях между партнерами, демонстрации дружелюбия и открытости. Китайцы попытаются хорошенько понять и изучить вас, прежде чем начинать с вами дело. В китайском языке для описания построенного на дружеских отношениях подхода к бизнесу есть особый термин. Его перевод звучит как «разбогатеем вместе». Это аналог западной стратегии win-win.

Отсюда – удивляющее многих иностранцев на начальном этапе хлебосольство потенциальных китайских партнеров. Казалось бы, едешь на деловые переговоры, а тебя вместо подписания контракта приводят в ресторан и заводят разговор на отвлеченные темы: про семью, погоду, любимые блюда. Сначала это удивляет, со временем понимаешь, что это краеугольный камень бизнес-этикета по-китайски: за едой и светскими разговорами китайцы формируют представление о вас как о бизнес-партнере, и это становится базой для отношений на долгое время вперед.

С точки зрения социального взаимодействия в Китае совместная трапеза очень важна: имеет значение, что и с кем, что при этом пить, рассадка за столом. Это огромный и очень старинный пласт культуры. Как правило, представитель принимающей стороны сидит лицом ко входу в зал ресторана. Если стол квадратный, гостя усадят напротив, если круглый – справа от хозяина.

Еще одна характеристика «бизнеса по-китайски» – недостаточное знание предпринимателями из КНР английского языка. Специалист из отдела продаж или внешнеэкономической деятельности с определенной долей вероятности будет говорить на нем, а вот владелец компании – вряд ли.

Между тем – и это еще одна ключевая особенность ведения бизнеса по-китайски – иметь дело при решении содержательных вопросов придется именно с владельцем китайской компании. Речь идет об институте так называемых «лаобаней», что дословно означает «старая, главная доска». Имеется в виду основатель и хозяин предприятия. Если в России западная система менеджмента, когда во главе предприятия стоит наемный менеджер, CEO, то в Китае практически все компании среднего бизнеса управляются боссами-лаобанями. Они принимают все важные решения и лично общаются с партнерами-иностранцами.

Тем предпринимателям, которые хотят быть успешными в Китае, не следует ждать немедленного результата (ответ по существу поступит через несколько дней или недель) и забыть о том, чему учили на тренингах по жестким переговорам. Если будешь давить на китайских партнеров, они с большой долей вероятности не ответят ни на один запрос.

И уж точно ситуация в отношениях между партнерами близка к фиаско, если мы по российской привычке начинаем апеллировать к положениям контракта или юридической базе. Китайцы опираются в основном на понятийные договоренности. За всю бизнес-практику в Китае мне ни разу не доводилось напоминать китайским контрагентам, что указано в том или ином пункте формального договора.

Алексей Демин, директор представительства российской компании «Тион Умный микроклимат» в Китае

Источник: WEALTH Navigator

Личные, но пока нелюбимые

Личные фонды задумывались как замена некогда популярным у состоятельных россиян трастам, потерявшим былую привлекательность после введения санкций. «Упаковать» в такой фонд можно практически что угодно: компании, недвижимость, автомобили, ценные бумаги и прочее. Размышляя о том, почему личные фонды так и не стали пока полноценной альтернативой трастам, Александр Пергушев подмечает предпосылки, которые могут изменить ситуацию.

Войти в долю

Глеб Тимошенко – о месте долевого страхования жизни в структуре решений для сохранения, приумножения и наследования капитала.

Не IPO единым

Андрей Русецкий – о трансформации механизма pre-IPO в новых условиях и его перспективах.

Человек звучит в центре

В конце прошлого года Сбер представил новую трехлетнюю стратегию, в центре которой находится человек с его целями и потребностями. В середине мая компания «СберСтрахование жизни» рассказала о квартальных результатах работы в рамках новой концепции «человекоцентричности». WEALTH Navigator выслушал и записал некоторые подробности.

Не IPO единым

Андрей Русецкий – о трансформации механизма pre-IPO в новых условиях и его перспективах.

Человек звучит в центре

В конце прошлого года Сбер представил новую трехлетнюю стратегию, в центре которой находится человек с его целями и потребностями. В середине мая компания «СберСтрахование жизни» рассказала о квартальных результатах работы в рамках новой концепции «человекоцентричности». WEALTH Navigator выслушал и записал некоторые подробности.

Накопить на мечту и заработать

В ближайшие годы российскому рынку накопительного страхования жизни предстоит глубокая трансформация, которую начала «СберСтрахование жизни». Компания, следуя стратегии человекоцентричного подхода, меняет условия по программам страхования жизни, делая их более ликвидными. Специально для WEALTH Navigator Ольга Монахова рассказала о расширении предложения по программам премиального медицинского обслуживания.

Неустойчивое развитие?

Вероника Жукова – об академических сомнениях в пользе инвестиций воздействия и решительном настрое западных практиков, а также о трудном выборе источников финансирования, который встает перед создателями российских стартапов.

Оставить комментарий