Инструмент выживания

Капитальная перестройка бизнеса на основе технологий искусственного интеллекта – новый мейнстрим, залог и инструмент выживания индустрии wealth management в условиях финтех-революции и текущих рыночных коллизий. Едва погрузившись в проблему, Владимир Волков выяснил, что работа у ведущих банков в этом направлении уже кипит.

Погоня за технологическим прогрессом всегда плохо давалась человечеству en masse. С приходом информационной эпохи, широкого наступления когнитивных компьютерных технологий искусственного интеллекта (AI) и машинного обучения (ML) сложность задачи, кажется, перемещается за горизонт.

Дух современного человека захватывает не только из-за трудности поддерживать движение в запредельном темпе и осознания открывающихся перспектив, но еще больше – от осознания, что скорее рано, чем поздно, он безнадежно проиграет машине соревнование в когнитивных способностях и интеллекте.

Точка отсчета задана еще в 2016-м, сенсационным проигрышем корейского мастера игры го Ли Седоля компьютерной программе AlphaGo, за которым последовало публичное признание чемпиона, что в соперничестве с искусственным интеллектом у человека нет шансов на победу. С тех пор технологии AI и ML превратились в один из набирающих силу глобальных мегатрендов, который больше невозможно игнорировать бизнесу, включая индустрию банковского обслуживания и wealth management.

В последние годы традиционный финансовый сектор оказался в центре идеального шторма. С одной стороны, именно традиционные банки и управляющие были в числе главных пострадавших из-за замедления глобальной экономики, вызванного коронакризисом и дальнейшим обнулением ставок ведущими центробанками. С другой – они сталкиваются с нарастающей конкуренцией со стороны новых техноигроков – необанков, финтех-стартапов и нефинансовых технологических компаний, – продвигающих на рынок услуги и сервисы, выбивающие почву из-под ног традиционных банковских институтов. Особенно если те упорствуют в устаревших моделях бизнеса, под которые выстроена инфраструктура – архаичная, ригидная и крайне дорогая.

Дан сигнал ему

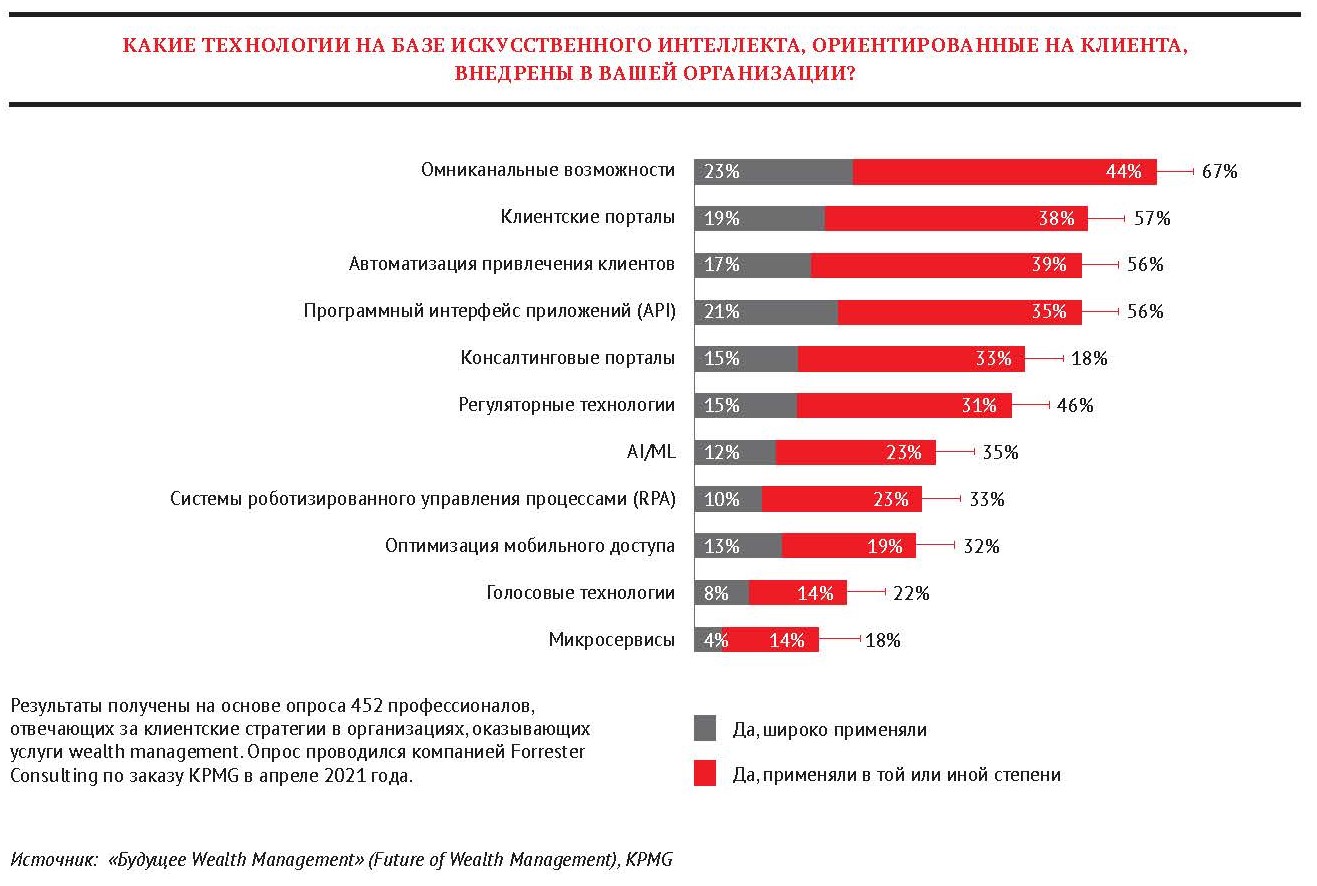

Как отмечают авторы прошлогоднего исследования «Будущее Wealth Management» (Future of Wealth Management) из KPMG, глобальная индустрия управления финансовыми активами, ее ведущие игроки получают многочисленные сигналы извне, напрямую влияющие на сервис, методы ведения бизнеса и в конечном счете на их положение и дальнейшие перспективы на рынке.

• Первая группа – сигналы со стороны клиентов

Так, со времен пандемии стандартным требованием клиентов к своему банку или управляющей компании стала возможность получать сервис в удаленном режиме 24/7. В том числе наличие мобильного приложения с доступом к полной линейке продуктов и услуг, удобство и полная безопасность этих каналов.

Требования хайнетов еще выше. «Более состоятельные клиенты в особенности хотят своевременно получать предложения с самыми последними по времени инвестиционными возможностями», – замечают в KPMG.

Кроме того, в этой категории возникают новые группы клиентов, в особенности амбициозные молодые потребители и предприниматели, унаследовавшие активы от родителей, принадлежащих к поколению бэби-бумеров. «Многие из них предъявляют спрос на продукты и инвестиционные стратегии, исторически ранее ограничивавшиеся более состоятельными клиентами, – отмечают в KPMG. – Добавьте к этому рост благосостояния женщин и [вы получите] клиентский рынок, представленный одновременно пятью поколениями [состоятельных семей]».

Понимание специфических требований и предпочтений каждой возрастной группы, создание адекватных каналов для их максимально полного удовлетворения отныне ключевое требование к индустрии, подчеркивают в KPMG. «Клиенты-хайнеты в большей мере ценят персональные отношения [с банком или управляющим], тогда как более молодые, “дети эпохи диджитал”, нередко в большей степени заинтересованы в развитых цифровых сервисах, – пишут авторы доклада. – По мере того как автоматизация приходит на смену ручным процессам, финансовые советники и вспомогательный персонал могут сконцентрировать свое внимание и энергию на персонификации клиентского сервиса».

• Вторая группа – сигналы со стороны конкурентов

Как сказано выше, революционные изменения на рынке оказания финансовых услуг, связанные с цифровизацией, появлением новых амбициозных игроков, – это новая реальность, полная многочисленных вызовов для традиционных индустрий. Банков и управления финансами в том числе. «Как и другие сектора мировой экономики, индустрию wealth management сотрясла финтех-революция с ее новыми игроками, ставящими в приоритет скорость, персонификацию [оказываемых финансовых услуг] по более низкой цене», – отмечают в KPMG.

Более того, конкурировать за внимание и кошельки клиентов традиционным банкам и управляющим приходится не только с новоявленными специализированными финтех-стартапами, но и с нефинансовыми глобальными платформами, такими как Amazon или Alibaba, все энергичнее продвигающими финансовые услуги своим многочисленным аудиториям, включая хайнетов.

Отдельное проявление и пласт конкуренции – новые партнерства и альянсы с участием традиционных игроков и финтех-компаний с прицелом на состоятельную клиентуру. Например, к их числу относится выход с автоматизированным инвестиционным сервисом в сегмент wealth management онлайн-банка Marcus, принадлежащего Goldman Sachs. Другой пример – партнерство Starling Bank с инвестиционной платформой Wealthsimple, а также расширение возможности сервиса за счет покупки компании Wealthify, специализирующейся на роботизированном консалтинге в области инвестиций.

• Третья группа – сигналы со стороны экономики

С уходом пандемии рецессия, снижение потребительской уверенности, безработица, повышение долговой нагрузки и сравнительно низкие темпы роста существенно влияют на финансовых управляющих, вынуждая переосмысливать бизнес и операционные модели. Три «д» – депопуляция, деглобализация и демонтаж кредитного плеча – факторы, которые следует принимать во внимание индустрии.

Одновременно меняются требования к качеству экономических контрагентов wealth management, особенно со стороны более молодого поколения клиентов. «Финансовым управляющим следует чутко прислушиваться к социальным проблемам и понимать, что клиенты хотят иметь дело и инвестировать в организации, адресующие проблемы социального неравенства, инклюзивности, устойчивости и циркулярной экономики», – информируют в KPMG.

• Четвертая группа – сигналы со стороны регуляторов

Регулирующие органы всех стран все более активно вмешиваются в деятельность сектора wealth management с целью повышения конкуренции, усиления кибербезопасности, обеспечения сохранности данных, поддержки уязвимых категорий потребителей и повышения общего доверия к сектору. «Усиление потребительского доверия к банковским практикам также один из важнейших приоритетов регуляторов, – отмечают в KPMG, – а с учетом активного использования открытого банкинга защита клиентской информации оказывается в фокусе внимания регуляторов на различных рынках».

Наконец, дополнительную трудность в работу финансовых управляющих вносят большое разнообразие и частые изменения правил регулирования на разных рынках. Это, в свою очередь, требует совершенства системы мониторинга при проведении трансграничных инвестиционных сделок в интересах хайнетов.

• Пятая группа – сигналы со стороны технологий

Технологии продолжают революционизировать взаимоотношения с клиентами, позволяя управляющим более точно попадать в потребности клиента, повысить эффективность и снижать операционные издержки благодаря автоматизации рутинных процессов.

«Существует заметное давление на финансовых управляющих инвестировать в расширение возможностей сервиса, каналы, совершенствование операций и получение отклика от клиентов. Аналитика данных и возможности облачных вычислений могут видоизменить пути доставки услуг и персонификацию за счет ускорения и совершенствования процесса принятия решений, клиентской обратной связи», – отмечают в KPMG.

Вместо того чтобы попытаться просто монтировать новую технологию на старые системы, стоит оттолкнуться от пользовательского опыта, создать полностью интегрированную модель в масштабах всей организации, которая может включать в себя доступные технологии, полученные в партнерстве или в рамках сформированных совместных проектов с инновационными финтех-игроками.

На пути к AI-банку

Переход традиционных финансовых управляющих и банков на новые технологические платформы – возможность увеличить доходы, снизить издержки, существенно улучшить продуктовую и сервисную линейку, доставить пользовательский опыт на уровне современных требований. Быть может, единственный шанс сохранить бизнес в условиях экстремально подвижного, нестабильного и стремительно цифровизирующегося мира, замечают консультанты.

Так, по мнению авторов исследования «Строительство AI-банка будущего» (Building AI Bank of the Future) McKinsey, технологии на базе искусственного интеллекта должны лечь в основу технологических платформ традиционных банковских компаний, если те намерены остаться на рынке.

«Чтобы соперничать и преуспеть в нынешней конкурентной среде, банкам придется сформировать новое ценностное предложение, основанное на использовании передовых возможностей искусственного интеллекта и аналитики. Они обязаны сделать AI отправной точкой в реализации своих стратегий и операционной деятельности», – отмечает старший партнер McKinsey в Лондоне Ренни Томас.

Ведущие мировые банки и управляющие благосостоянием уже идут по этому пути. Кроме цифровизации традиционных сервисов, например таких как создание удаленных каналов для проведения расчетов и платежей, решения на AI также получают все более широкое распространение. В частности, используются для оценки риска заемщика при кредитовании, биометрической идентификации, создания виртуальных помощников и многого другого.

В то же время многие руководители банков в ходе исследования McKinsey признали, что для достижения экономии на масштабе за счет эффективного внедрения технологий AI придется добиться более глубокой ежедневной вовлеченности клиентов. Сделать же это можно только за счет предложения качественно новых, выходящих за традиционные рамки продуктов, сервисов, пользовательского опыта и клиентской ценности.

«Эта ценность создается благодаря умным, персонифицированным предложениям и воплощается в умных сервисах, хорошо отлаженных и взаимосвязанных мультиканальных взаимодействиях, бесшовной интеграции зарекомендовавшего себя и пользующегося доверием банковского функционала, вплетенного в партнерские экосистемы, – перечисляет Томас. – С точки зрения клиента, это ключевые отличительные черты AI-банка».

Эксперименты с внедрением элементов такого «интеллектуального» банкинга продвигаются уже повсеместно. В частности, речь идет о комбинировании банками и управляющими компаниями данных и возможностей своей организации с новыми автоматизированными решениями. Например, такими как системы роботизированного управления процессами (RPA) и чат-боты. Машинное обучение и искусственный интеллект дают возможность существенно повысить качество и результативность в области wealth management-консалтинга, индивидуализации предложений по формированию клиентского портфеля и проактивного подхода к оказанию услуг. «Совмещение мощи ML-алгоритмов с предиктивной аналитикой, в свою очередь, позволяет получить ценные рыночные инсайты, а также кастомизировать инвестиции и продуктовые рекомендации, опираясь на историю клиентских транзакций, портфельные предпочтения и финансовые цели, – отмечают в KPMG. – Технологии распознавания голоса могут существенно повысить скорость документооборота и помочь компаниям снизить стоимость фондирования».

Дальнейшие инновации включают в себя новую линейку финансовых приложений. Таких, например, как платформа сбережений и микроинвестирования Acorns и приложение инвестиционного консалтинга Invstr, поднимающих клиентскую уверенность и процесс принятия инвестиционных решений на качественно новый уровень. Вероятно, в этом контексте хорошее будущее есть также у технологий дополненной реальности (AR) и блокчейн, использование которых в wealth management также растет.

Лед тронулся

Информационное издание GlobalData предприняло попытку оценить успехи банков и финансовых управляющих на пути внедрения AI-технологий в свой бизнес, представив результаты в исследовании «Искусственный интеллект в банкинге» (AI in Banking). Среди изученных ею финансовых институтов самую высокую интегральную оценку получили DBS, UBS, HSBC, RBC, Charles Schwab, Morgan Stanley, WealthSimple, Betterment, BlackRock и SoFi. Несколько приведенных там же кейсов говорят о том, куда именно направляют свои усилия лидеры.

DBS

Так, лидер рейтинга – DBS Bank – финансовая компания из Сингапура, специализирующаяся на цифровом банкинге, активно использует AI-решения для персонификации продуктов и услуг на основе анализа больших данных. Приложение DBS для инвестиций iWealth выставляет рекомендации в отношении покупки или продажи акций в тех или иных секторах рынка, классов активов в зависимости от клиентского профиля и композиции портфеля.

Кроме того, банк использует технологии AI и ML для выявления нетипичных транзакций на клиентских счетах. Это позволяет эффективно противодействовать мошенничеству, обеспечить высокий уровень кибербезопасности, а также соответствовать требованиям по противодействию отмыванию денег.

HSBC

В свою очередь, британский финансовый конгломерат HSBC в последнее время предпринял энергичные действия в области внедрения AI-технологий, в ряду которых еще в 2018 году запустил свою глобальную платформу аналитики социальных сетей Global Social Network Analytics. В числе прочего с ее помощью отслеживается криминальная активность, включая попытки отмывания денег и финансирования терроризма.

Кроме того, два года назад банк запустил новый чат-бот на базе технологий искусственного интеллекта, который доставляет клиентам актуальную биржевую информацию о ценах и аналитику при торговле опционами на валютные пары.

А возможно, самым ярким экспериментом HSBC с технологиями AI стало появление в отделениях банка «андроида-банкира» по имени Pepper, созданного в партнерстве с SoftBank Robotics. Опираясь на аналитику больших данных, робот в состоянии проводить более 300 различных операций, включая открытие счетов и обработку заявок на выдачу кредитных карт. Технология нейролингвистического программирования помогает Pepper понимать несколько иностранных языков. Кроме того, он умеет различать несколько базовых человеческих эмоций, в соответствии с ними менять собственное поведение.

Сбер

Отсутствие Сбера в рейтинговании GlobalData не мешает лидеру российского банковского сектора держать ведущие позиции в разработке и внедрении технологий AI. Еще в 2016 году банк сформулировал стратегию развития в области искусственного интеллекта, предполагавшую, что уже через пять лет не менее 80% всех решений будет приниматься с помощью AI. Уже на следующий год Сбер перевел на AI-решения работу кол-центров, а также заменил работу более трех тысяч юристов. С 2019-го на откуп искусственному интеллекту было отдано 100% решений по кредитованию физических лиц и частично – юридических лиц. В 2021-м Сбер зарегистрировал первую в России программу, созданную AI. Тогда же была запущена нейросеть, способная генерировать изображения по описанию на русском языке.

В прошлом году Сбер сообщил о том, что решения на AI помогли на 20% повысить решаемость вопросов корпоративных клиентов при первом обращении в контакт-центр. Также был автоматизирован процесс подготовки залогового заключения по простым активам.

По итогам 2022 года совокупный положительный эффект от внедрения технологий искусственного интеллекта в Сбере, по собственной оценке банка, составил около 230 млрд рублей.

Герман Греф, президент, председатель правления Сбера

«Сбер уже несколько лет активно вовлечен в развитие искусственного интеллекта не только в процессах банка, но и в масштабах всей страны. Мы активно участвуем в реализации национальной стратегии развития искусственного интеллекта до 2030 года, внедряем технологии искусственного интеллекта во все свои бизнес-процессы, развиваем сообщество дата-сайентистов и многое другое. И конечно, готовы делиться наработками и опытом с государственными органами и отраслевыми компаниями» (цитата из документа, размещенного на сайте Правительства РФ)

20 млрд рублей

составит совокупный объем российского рынка технологий искусственного интеллекта к 2030 году. Это примерно вдвое больше его текущих оценок

Источник: WEALTH Navigator

Личные, но пока нелюбимые

Личные фонды задумывались как замена некогда популярным у состоятельных россиян трастам, потерявшим былую привлекательность после введения санкций. «Упаковать» в такой фонд можно практически что угодно: компании, недвижимость, автомобили, ценные бумаги и прочее. Размышляя о том, почему личные фонды так и не стали пока полноценной альтернативой трастам, Александр Пергушев подмечает предпосылки, которые могут изменить ситуацию.

Войти в долю

Глеб Тимошенко – о месте долевого страхования жизни в структуре решений для сохранения, приумножения и наследования капитала.

Не IPO единым

Андрей Русецкий – о трансформации механизма pre-IPO в новых условиях и его перспективах.

Человек звучит в центре

В конце прошлого года Сбер представил новую трехлетнюю стратегию, в центре которой находится человек с его целями и потребностями. В середине мая компания «СберСтрахование жизни» рассказала о квартальных результатах работы в рамках новой концепции «человекоцентричности». WEALTH Navigator выслушал и записал некоторые подробности.

Не IPO единым

Андрей Русецкий – о трансформации механизма pre-IPO в новых условиях и его перспективах.

Человек звучит в центре

В конце прошлого года Сбер представил новую трехлетнюю стратегию, в центре которой находится человек с его целями и потребностями. В середине мая компания «СберСтрахование жизни» рассказала о квартальных результатах работы в рамках новой концепции «человекоцентричности». WEALTH Navigator выслушал и записал некоторые подробности.

Накопить на мечту и заработать

В ближайшие годы российскому рынку накопительного страхования жизни предстоит глубокая трансформация, которую начала «СберСтрахование жизни». Компания, следуя стратегии человекоцентричного подхода, меняет условия по программам страхования жизни, делая их более ликвидными. Специально для WEALTH Navigator Ольга Монахова рассказала о расширении предложения по программам премиального медицинского обслуживания.

Неустойчивое развитие?

Вероника Жукова – об академических сомнениях в пользе инвестиций воздействия и решительном настрое западных практиков, а также о трудном выборе источников финансирования, который встает перед создателями российских стартапов.

Оставить комментарий