Правда и мифы о долгосрочном инвестировании

Не добрые приметы и набор стереотипов, а критическое мышление могут сделать человека богаче. Андрей Шадрин анализирует три инвестиционных мифа, чтобы не только разоблачить, но и найти в них хотя бы толику правды.

Андрей Шадрин

Заместитель начальника управления развития продуктов и услуг «Газпромбанк» Private Banking

Мировой финансовый кризис, который начался больше двух лет назад с обвала американского рынка недвижимости, обернулся катастрофой для всей мировой экономики. За историю фондового рынка США падение такого масштаба случалось лишь дважды – в 1931 и 2008 годах. Кризис лишний раз заставил общество задуматься о том, что инвестирование продолжает быть таким же рискованным занятием, как и во времена Великой депрессии. За истекшие 70 лет инвестиционная практика не выработала уникальной модели, позволяющей эффективно зарабатывать при росте рынка и не терять деньги при его падении.

Более того, накопленные исследователями финансовых рынков факты и цифры заставляют внимательнее относиться к утверждениям и теориям, которые до недавнего времени воспринимались как непреложные истины. О некоторых из подобных утверждений мы поговорим в этой колонке.

«Долгосрочные инвесторы денег не теряют, поскольку рано или поздно рынки акций все равно идут вверх»

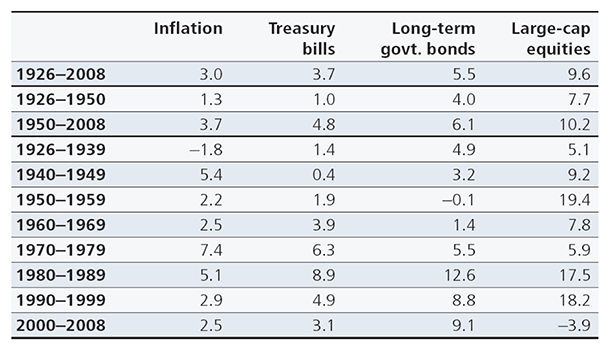

К сожалению, как видно из приведенной ниже таблицы, это утверждение верно лишь отчасти. Статистика показывает, что, хотя долгий горизонт и позволяет сгладить влияние шоков фондового рынка, доходность основных классов активов подвержена сильным колебаниям, связанным с предпочтениями участников рынка, ростом их благосостояния и макроэкономическими ожиданиями.

Источник: UBS Asset Mgmt., Ibbotson

В частности, многие из поколения американцев, начавшие откладывать сбережения на безбедную старость в конце 1990-х – начале 2000-х годов, планировали свои расходы, рассчитывая на то, что стоимость их акций будет увеличиваться примерно на 17-18% в год (именно столько приносили американские акции с 1980 по 1999 годы). На рынках в это время царил оптимизм, а инвестиционные гуру обещали, что к середине 2000-х годов индекс Доу-Джонса достигнет уровня 36000, и такое понятие как «премия за риск» не будет более соответствовать реалиям инвестиционной практики.

На деле получилось так, что за восемь бурных лет, начавшихся взрывом пузыря интернет компаний и закончившихся мировым финансовым кризисом, долгосрочная доходность от вложений в акции составила минус 4%, что существенно пошатнуло надежды сотен тысяч американцев на обеспеченную старость.

Еще одним печальным примером несбывшихся надежд служит история последних десятилетий Японии. В 1980-е годы, после тридцатилетнего периода бурного роста, Япония воспринималась большинством инвесторов в качестве самого быстро растущего и многообещающего рынка. В конце восьмидесятых акции японских компаний и недвижимость в Токио росли, превосходя все мыслимые пределы. Аналитики строили прогнозы о том, как скоро Япония станет первой экономикой планеты. Последовавший затем крах фондового рынка Японии был одним из самых жестоких в ХХ-м веке: в результате взрыва пузыря национальный капитал Японии уменьшился примерно на 50%, а значение индекса Nikkei 225 до сих пор не вернулось к максимуму 1989 года.

«Дневные колебания рынков не влияют на долгосрочные тренды»

Современные финансы используют для оценки риска или доходности инвестиционного портфеля математические модели, которые, так или иначе, содержат в своей основе гипотезу о нормальном распределении изменений рыночной стоимости ценных бумаг.

Функция нормального распределения известна науке уже более двухсот лет, ее появление связано с именем великого математика Фридриха Гаусса. На ее основе построены эффективные модели различных процессов в области физики, астрономии, биологии, социологии и других наук, успех таких моделей вызвал желание ученых как можно шире использовать этот математический инструмент. С шестидесятых годов прошлого столетия она прочно вошла в мир финансов, став основой теории выбора оптимального портфеля, диверсификации рисков и расчета стоимости производных инструментов.

Если следовать логике нормального распределения рыночной доходности, то аномально большие колебания цен являются исключениями, которые можно смело игнорировать при составлении финансовых прогнозов и управлении рисками, поскольку, во-первых, такие колебания должны случаться крайне редко (раз в тысячелетие или реже), а во-вторых, эти колебания не будут оказывать существенного влияния на долгосрочные и даже среднесрочные тенденции на рынке. 95% всех изменений рыночных цен будут лежать в диапазоне двух стандартных отклонений от среднего значения, а 98% не выйдут за пределы трех стандартных отклонений. Вероятность выхода за пределы пяти стандартных отклонений будет пренебрежимо мала: около одного шанса из 2 миллионов.

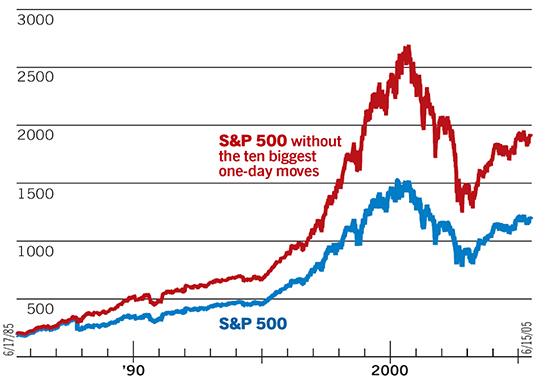

Функция нормального распределения – простой, удобный и хорошо изученный инструмент, но, к сожалению, в последние годы исследователи получают все больше фактов, которые заставляют сомневаться в ее применимости на финансовых рынках. Похоже, что именно редкие экстремальные скачки определяют долгосрочную динамику рынка и финансовый результат инвестора. В частности, десять наибольших дневных колебаний рынка с 1985 по 2005 гг. определили 40% долгосрочного прироста индекса S&P500 за этот период. Из 816 месяцев, прошедших с 1926 по 1993 годы, средняя доходность 60 лучших месяцев была выше 11%, а средняя доходность 756 остальных месяцев составила около 0.01%.

Далее, если принять гипотезу о нормальном распределении колебаний рынка, то вероятность падения американского рынка более, чем на 5%, должна быть оценена как пренебрежимо малая величина: такое событие происходило бы раз в несколько тысяч лет. Однако в течение осени 2008 года индекс S&P500 терял за день более 5% целых 18 раз.

Источник: How the Finance Gurus Get Risk All Wrong. By Benoit Mandelbrot and Nassim Nicholas Taleb. Fortune. July 11, 2005

«Диверсификация активов является защитой от финансовых рисков»

Это утверждение верно лишь отчасти. Действительно, теория управления портфелем говорит о том, что включение в портфель ценных бумаг разных эмитентов – то есть диверсификация – позволяет снизить риск конкретного эмитента. Тем не менее, диверсификация ни в коей мере не уменьшает системного риска, присущего финансовому рынку в целом.

Это означает, что при отсутствии факторов, влияющих на рынок в целом, падение акций компании А (например, вследствие аварии на производстве) может быть скомпенсировано ростом акций компании В в результате какой-нибудь хорошей новости (например, сильная отчетность или удачный запуск нового продукта). Однако, если в ситуации общей паники компания А имеет примерно те же шансы оказаться банкротом, что и компания В, то портфель, составленный из акций двух этих компаний, не поможет инвестору избежать потерь.

В 2008 году многие состоятельные инвесторы понесли большие убытки от вложений в «хорошо диверсифицированные фонды», составленные на основе данных о корреляции активов в течение нескольких докризисных лет. Системный кризис просто-напросто свел к нулю все усилия по диверсификации, поскольку соотношения между ценами бумаг определялись уже не перспективами роста отдельных компаний, а паническими продажами по всему рынку. В 2008 году все страны и сегменты экономики падали одновременно, не оставляя инвестору шансов спасти свои вложения. Единственный выбор, который имел смысл, – это продавать бумаги немедленно или же держать их в надежде на дальнейший рост.

В заключение скажем еще раз, что поведение финансовых рынков так же непредсказуемо, как перемена погоды. Планируя вложения на долгий срок, инвесторы должны понимать, что долгосрочный результат инвестирования будет определяться небольшим числом «счастливых» и «несчастных» дней, причем правильно выбрать точку входа на рынок, скорее всего, не удастся. Кроме того, диверсификация активов не поможет от глобального спада, хотя на стадии роста диверсифицированный портфель принесет инвестору больше приятных сюрпризов по сравнению с вложениями в одну бумагу.

Защитить инвестора в случае сильного падения могут только чрезвычайно надежные облигации и/или депозиты в первоклассных банках. В качестве альтернативной страховки от кризиса можно использовать опционы «пут» вне денег. Впрочем, приобретать такие опционы нужно только у самых проверенных контрагентов.

Однако, даже зная обо всех перечисленных рисках, мы считаем, что полностью избегать финансовых рынков – не самая лучшая стратегия, поскольку большую часть времени рынки все же растут. Мы живем в мире, в который ежегодно вливаются сотни миллионов новых рабочих рук и потребителей, обеспечивая долгосрочный рост мировой экономики, и этот рост может превзойти прогнозы самых смелых аналитиков. Оставаясь оптимистами, мы рекомендуем взвешенный и осторожный подход при планировании долгосрочных вложений.

Год неопределившегося Дракона

Главное слово в лексиконе инвестора в 2024‑м – «неопределенность». К такому выводу пришла Александра Шнитникова, прочитав отчеты ведущих мировых банков и инвестдомов и обобщив тенденции, которые будут влиять на мировую экономику и динамику фондовых рынков в этом году.

Новый стиль привлечения капитала

Контекст 2022–2023 годов внес значительные коррективы в структуру российского рынка акций. Причем, отмечает Денис Асаинов, речь не только о торгах на вторичном рынке, но и о том, как проводятся сделки IPO и SPO.

Человек за каждым счетом

Инвестиции на фондовом рынке – путь к реализации личных целей и процветанию, встать на который еще только предстоит миллионам наших сограждан. В Сбере готовы взять на себя роль их заботливого проводника, видящего за каждым счетом живого человека, с его желаниями, чувствами и потребностями, рассказала в интервью Владимиру Волкову управляющий директор – директор управления электронных рынков Сбербанка Аиша Кубезова.

Пик ставок пройден?

Именно этим вопросом сейчас задается, пожалуй, каждый инвестор как на российском, так и на глобальном рынке. По первым признакам складывается ощущение, что пик пройден, но аккуратность в таких оценках никогда не помешает: вспомним хрестоматийный пример 1970-х годов в США. Там тоже преждевременно подумали, что инфляция побеждена, но в итоге учетную ставку пришлось повышать до 20% годовых, напоминает Денис Асаинов.

Левые и правые технологического спектра

Руслан Юсуфов спорит с Марком Андриссеном, Сэмом Альтманом, Сундаром Пичаи и Брайаном Чески, предсказывает протесты новых луддитов и пытается понять, «каким будет столкновение идеального видения будущего ИИ с реальностью его реализации».

Нагоняет ужасы

Новые технологии не только добавляют удобства в нашу жизнь, но и таят потенциальные опасности. Автоматизация и искусственный интеллект, нейросети и биотехнологии – каждый виток прогресса сопряжен с новыми рисками. WEALTH Navigator узнал у представителей IT-индустрии, какие угрозы они считают наиболее серьезными.

Удачно слиться

Алексей Куприянов – о том, почему растет роль консультантов в структурировании сделок и какую добавленную ценность приносят своим клиентам инвестбанкиры.

Как потерять клиента

Виталий Дашин задумывается о том, к какому беспорядку может привести идеальный порядок, и вспоминает несколько историй из своей банковской карьеры в Швейцарии и Лихтенштейне.

Комментарии (1)

Станислав 20.07.2010 17:20

Диверсификация - это не просто покупка акции B помимо акции A. Это прежде всего покупка в портфель активов минимально коррелирующих между собой. В том числе и страновая диверсификация. Заявления типа - "в кризис падает все одинаково" не выдерживают никакой критики. Бонды правительств Америки и Германии не сильно-то падали. А такой инструмент как депозит в крупнейших международных банках вообще почему-то не рассматривают как класс портфельных инвестиций. Да и золото как падало так и восстановилось, продолжив свой рост. Так что теория Марковица работает и очень не плохо. Другое дело, что подавляющее большинство управляющих и аналитиков упрощенно трактуют диверсификацию и пугают инвесторов тем, что она не работает. Видимо для того что бы навешать им структурных продуктов. Все равно мол долгосрочное инвестирование не работает, так давайте поспекулируем за ваш счет...

А для того что бы умудриться было получить по акциям -3,9% надо было войти в 2000г и ничего не делая ждать до 2008. Элементарные довложения средств при коррекциях и частичное фиксирование прибыли по акциям в периоды подъема с уводом в те же государственные бонды и депозиты дало бы вполне приемлемый результат по доходности. Ну так это ж не интересно... Даешь 50% годовых! Даешь опционы и CDO! Даешь опционы на фьючерсы! А потом плакаться - все потеряли...

Оставить комментарий