Куда вкладываться в эпоху «дорогой нефти»?

Марсель Салихов рассуждает о будущем главного энергоносителя и дает пару интересных инвестидей.

Эпоха низких цен на углеводороды прошла. Резкое падение нефти осенью 2008 года, возможно, возродило некоторые чаяния потребителей на то, что счастливые дни, когда черное золото стоило 25–30 долларов за баррель, снова вернутся, но скорость, с которой цены откатились на прежние уровни (и устойчиво держатся на них), показывает, что эти надежды имеют мало оснований.

Оправдание цены

Дело совсем не в спекулянтах, которых многие обвиняют в разгоне цен. По определению в любой сделке участвуют две стороны: продавец и покупатель. Если кто-то покупает фьючерсы на нефть в надежде на рост цен, значит кто-то готов занять противоположную позицию в сделке. Это игра с нулевой суммой. Так как практически все фьючерсные сделки завершаются расчетами в деньгах, а не поставками физических объемов, сложно понять, каким образом осуществляется устойчивое воздействие на физический рынок. Серьезные академические исследования последних лет не выявили устойчивого долгосрочного воздействия фьючерсного рынка на спотовый. В определенные моменты такое воздействие возможно, но оно не носит устойчивого характера.

А значит, в первую очередь цена определяется фундаментальными параметрами спроса и предложения. И эти факторы говорят в пользу «дорогой нефти» в долгосрочной перспективе.

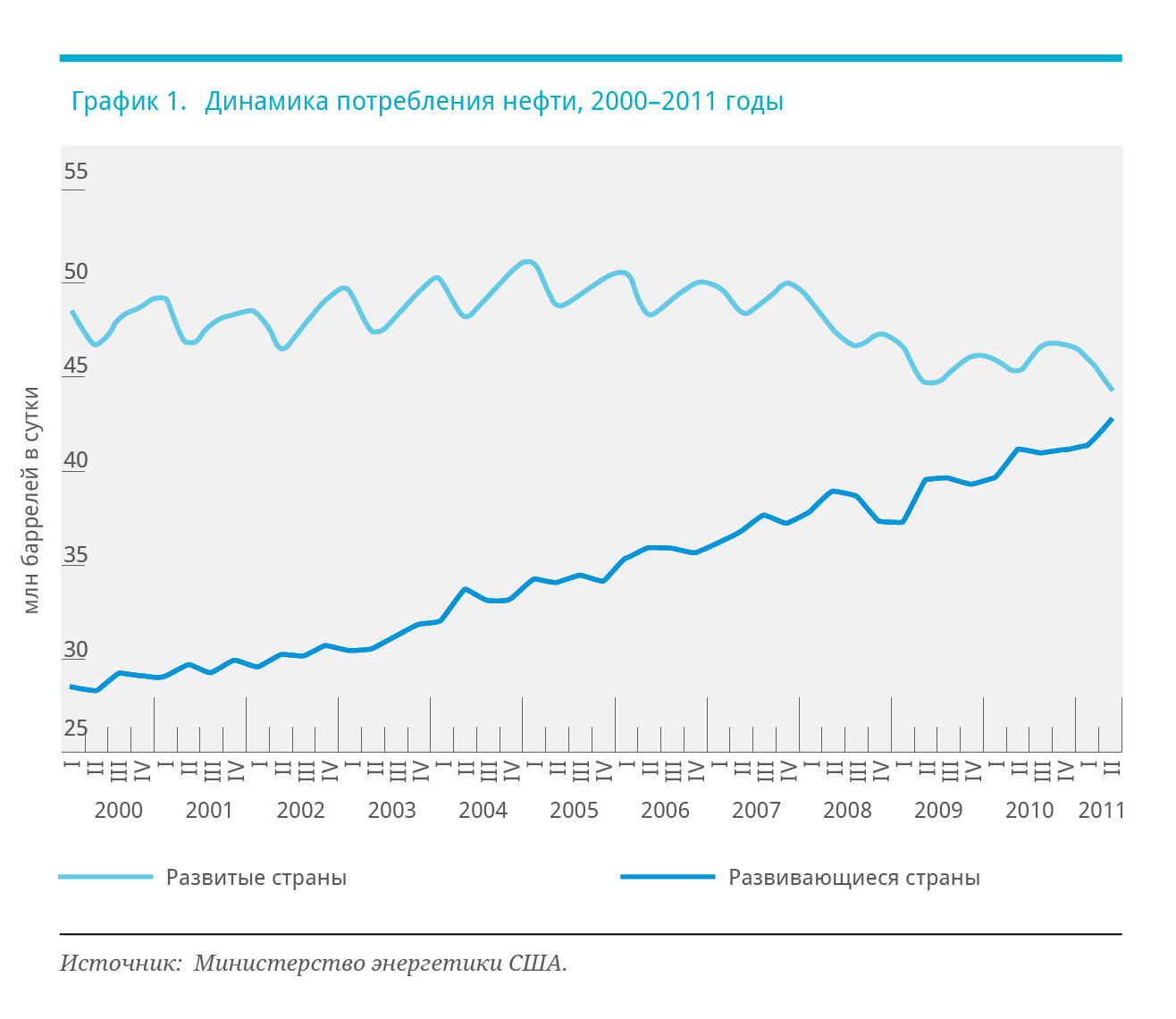

Во-первых, мировой спрос на нефть устойчиво растет – исключительно за счет развивающихся стран. Только за последние 10 лет спрос со стороны развивающихся стран увеличился практически на 50% даже при шоковых скачках мировых цен (график 1). Это с лихвой компенсирует стабилизацию и снижение спроса на нефть в развитых странах, которые достигли устойчивых показателей насыщения транспорта и транспортных услуг.

{kind=link}

Долгосрочные тенденции, связанные с продолжением индустриализации и урбанизации развивающихся стран, ростом показателей автомобилизации населения, приведут к тому, что мировой спрос на нефть будет увеличиваться. Технический прогресс, объясняющийся сокращением удельного потребления бензина в автомобилях, сможет лишь частично ослабить это воздействие. Основные причины связаны с тем, что обновление автомобильного парка довольно инерционно. Даже если на рынок выходят коммерчески привлекательные модели с гораздо меньшим потреблением топлива, пройдет десятилетие, прежде чем насыщение парка новыми автомобилями достигнет достаточно критической точки с тем, чтобы повлиять на общие уровни потребления бензина. Более того, чем больше степень автомобилизации, тем больше времени потребуется для «диффузии» новых технологических решений на рынок.

По последним прогнозам Мирового энергетического агентства (МЭА), спрос на нефть к 2035 году достигнет практически 100 млн баррелей в сутки, что примерно на 16% выше показателей 2011 года. В пользу роста спроса на нефть говорит и то, что ее как основное транспортное топливо крайне сложно заменить какими-либо другими энергоносителями. Единственная серьезная альтернатива – биотопливо – обладает своими сложностями в виде последствий с точки зрения роста цен на продовольствие, сомнительными преимуществами по выбросам и прочее.

Во-вторых, фактор предложения играет свою роль. Добыча нефти становится все более тяжелой и дорогостоящей. Работа на глубоководном шельфе, извлечение нефти из битуминозных песков, разработка все более мелких месторождений, постепенное исчерпание традиционных месторождений и необходимость использования новых технологий по мере увеличения степени выработанности – все это стоит денег. Производители не станут заниматься такими проектами, если долгосрочный уровень нефтяных цен не покрывает издержек. Бесплатного сыра не бывает. Но это не означает, что нефть закончится через 10–15 лет и после этого придется пересаживаться на лошадей.

Две перспективы

Запасы и ресурсы нефти – это прежде всего вопрос цены. Чем она выше, тем больше запасов может быть извлечено на коммерчески привлекательных условиях. В мире достаточно традиционной и нетрадиционной нефти, чтобы удовлетворить растущий спрос. Но для того чтобы ее извлечь, переработать и доставить потребителю в форме готового продукта, необходимо покрыть ценой все издержки. Этот фактор усиливается тем, что прирост добычи должен компенсировать не только увеличение спроса, но и постепенное истощение уже разрабатываемых источников. По оценкам МЭА, до 2035 года требуется ввести мощности в 67 млн баррелей в сутки, иначе не получится удовлетворить и те и другие потребности. Частично это удастся сделать за счет традиционной добычи, но понадобится множество проектов на глубоководном шельфе, разработка тяжелой и сверхтяжелой нефти, утилизация газового конденсата и прочие сложные инвестиционные проекты.

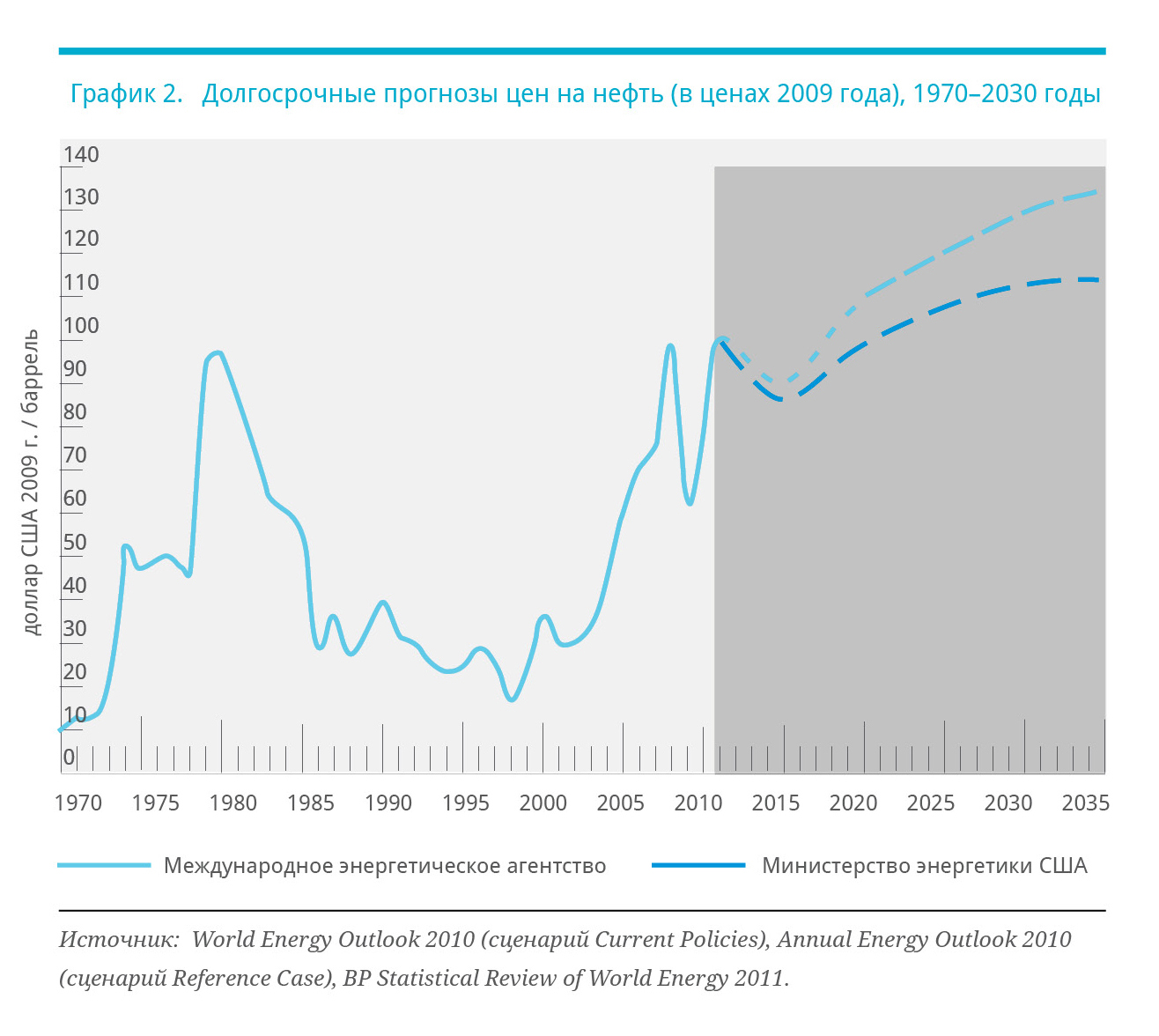

Таким образом, в перспективе ближайших десятилетий цена на нефть будет оставаться на текущем высоком уровне с тенденцией к дальнейшему увеличению (график 2). Конечно, возможны резкие колебания в ту или иную сторону, однако они не окажут определяющего воздействия на долгосрочные тенденции.

{kind=link}

Высокие цены на нефть приведут к тому, что и цены на другие энергоносители подвергнутся тенденции к удорожанию. Следствием такого положения вещей окажется то, что, помимо нетрадиционной добычи традиционных энергоносителей, альтернативная энергетика будет становиться все более коммерчески привлекательной. В настоящее время ни один источник возобновляемой энергии, по сути, не является конкурентоспособным к стандартным источникам без учета государственных субсидий, но ситуация довольно быстро меняется. По оценкам МЭА, в среднем субсидии в производстве электроэнергии из возобновляемых источников энергии (ВИЭ) составляют 5,5 цента/кВт.ч.

Однако постепенно технико-экономические показатели проектов ВИЭ улучшаются, в основном за счет снижения стоимости оборудования и иных капитальных затрат. На горизонте в 15–20 лет ряд технологий ВИЭ станут конкурентоспособными по цене с традиционными технологиями. На данный момент есть примеры отдельных проектов с положительной рентабельностью, но в отраслевом масштабе все имеющиеся технологии требуют поддержки со стороны государства.

К примеру, по прогнозам, себестоимость выработки электроэнергии на ветряных станциях в США в 2016 году будет ниже, чем на современных угольных ТЭС, АЭС или ГТУ. Наиболее перспективны в этом отношении масштабные инвестиционные проекты в ветроэнергетике, переработке биомассы и строительстве геотермальных ТЭС.

Другим перспективным направлением можно считать газовую энергетику. По мере того как цены на энергию будут оставаться на высоком уровне, конкурентоспособность газа в качестве основного энергоносителя станет расти. При производстве электричества газовая генерация способна обеспечить более высокие технико-экономические показатели при сокращении объемов выбросов парниковых газов. Кроме того, газ начнет все более активно применяться в секторах конечного потребления, где его конкурентоспособность по отношению к нефти усилится – в качестве моторного топлива, а также в качестве сырья для химической промышленности. Так как мировые запасы газа распределены гораздо более равномерно и новые технологии, к примеру добыча газа из сланцевых месторождений, будут развиваться и дальше, постепенно начнет происходить отвязывание ценообразования на нефть и газ. Крупнейшие производители газа, в том числе и Россия, смогут существенно усилить свои позиции, если предложат привлекательные для потребителей ценовые условия.

Источник: SPEAR'S Russia / Herculis Partners Responsible Investments Review

2023: год осторожного инвестора

За современную историю фондового рынка США было всего 3 года, когда одновременно снижались и рынок акций, и рынок облигаций. 2022-й стал одним из них. Примечательно, что за годом снижения, как правило, следовало восстановление, приносившее инвесторам феноменально высокую доходность. Оправдает ли такие надежды и 2023 год, анализировал Денис Асаинов.

Может ли повториться нефтяной кризис?

Геополитические факторы стали ключевыми при оценке перспектив рынка нефти. По мнению ведущих инвестбанков, в 2023 году стоимость барреля нефти может превысить 120 долларов. Возникает резонный вопрос: а есть ли риски повторения событий 1973 года, когда был значительный шок предложения из-за геополитики, и вообще существуют ли для этого предпосылки? Денис Асаинов вспоминает историю, анализирует действительность и предлагает инвестиционные идеи, которые могут оказаться перспективными в сложившейся ситуации.

Хедж по-восточному

В дни перманентного геополитического стресса и затяжного падения рынков идея инвестировать в акции выглядит несвоевременной. Впрочем, с такой постановкой вопроса не согласен Евгений Линчик, который уверен: сегодня – хороший момент вложиться в Китай. В интервью Владимиру Волкову он рассказал, как это можно сделать с помощью нового хедж-фонда на Гонконг и что последует за этим первым шагом в повороте компании вслед за запросами клиентов – в направлении на Восток.

Переломный момент

При всей видимой драматичности текущая ситуация в мировой экономике, переживающей болезненную структурную перестройку, не должна вызывать у инвесторов пессимизма. Разрушение старых экономических паттернов и связей ведет к созданию новых, уверяет Денис Асаинов.

Комментарии (11)

Deweytimet 01.07.2017 02:39

If you have a desire to learn how to earn from $ 500 per day and work only for yourself, then write to us at email: [email protected]

Ernie 06.11.2013 01:58

That int'ihsgs perfect for what I need. Thanks!

alexsand 06.03.2012 10:36

эксперты в этой статье не учли одного- неминуемого появления рынка свободной энергии.Он обязательно появится,так как не смотря на страх,искушение вообще не платить, обязательно победит.

Givny 18.01.2012 19:31

После летнего обвала серебра я бы поостерегся утверждать, что оно жутко недооценено

MArk Voltmetr 18.01.2012 17:55

В СЕРЕБРО вкладываться, только в физическое, слитки. 40 лет назад оно стоило 50 долл/унция, тогда было 3 млрд чел на планете, сегодня 7 млрд и из них почти 3 млрд являются пользователями компов, телефонов и др электротехники где используется серебро. Но сегодня оно стоит 30 $. Промышленный спрос вырос многократно. Вывод - серебро недооценено. JP Morgan в огромных шортах по серебру, чтобы удержать цену на минимуме и тем самым поддержать спрос на баксы. Они словят маржин кол и объявят себя банкротом если 5% населения купит по 1 унции серебра . Поэтому изо всех сил держут шорты которые уже превращаются в стринги и рано или поздно лопнут.

Кому интересно:

http://goldsilver.com/

http://www.guardian.co.uk/commentisfree/2010/dec/02/jp-morgan-silver-short-selling-crash

Eurystheus 16.01.2012 16:58

И вообще, SG, не вас спрашивали.

Eurystheus 16.01.2012 16:57

То, что что-то там не значит, что нефть закончится через 10-15 лет, не значит, что она не закончится через 10-15 лет.

SG 16.01.2012 16:55

Не через 10-15 лет

Eurystheus 16.01.2012 16:55

Марсель, когда нефть-то закончится?

Степан 16.01.2012 16:54

Получается, газовики-донкихоты борются с ветреными мельницами?

Оставить комментарий