Оцифровка рубля

Появление в России новой, цифровой, формы рубля даст определенные преимущества владельцам капитала, например, сделает привычные транзакции более выгодными. Но не следует игнорировать и риски, которыми может сопровождаться введение цифрового рубля, предупреждают Михаил Клементьев и Кирилл Русаков.

Цифровой рубль стал одной из самых горячо обсуждаемых тем этого года, но вопросов с ним пока больше, чем ответов. Тем не менее инвесторам необходимо понимать суть этого инструмента, его преимущества и риски, чтобы эффективно использовать его при совершении операций или же отказаться от него в пользу более традиционных расчетов через банки.

Юридическая природа цифрового рубля

В публичном поле понятие «цифровой рубль» упоминается в одном ряду с криптовалютами и токенами. Однако и экономическая, и правовая природа этих инструментов существенно различается.

Рамочное законодательство о цифровом рубле было принято в РФ в июле 2023 года, и большинство норм вступили в силу уже с 1 августа. Цифровой рубль – это вид безналичных денежных средств, аналог наличного рубля или российской валюты на электронном счете. Все эти формы рубля равноценны, конвертация между ними происходит в соотношении 1:1. Банк России – эмитент цифрового рубля, как и иных его форм, и выступает оператором платформы цифрового рубля, которую он разработал.

Таким образом, в отличие от криптовалют, у цифрового рубля есть единый эмитент, который несет обязательства по нему, а операции с цифровым рублем не могут быть совершены анонимно. Кроме того, использование криптовалют в качестве средства платежа в РФ в настоящее время запрещено законодательно, в то время как операции с цифровым рублем в стране полностью урегулированы и разрешены.

Пока цифровой рубль тестируется с привлечением коммерческих банков. Ожидается, что общедоступным он станет не ранее 2025 года. Коммерческие банки предоставят пользователям доступ к соответствующей платформе ЦБ РФ, в том числе возможность открытия и закрытия счетов, пополнения и вывода денежных средств, а также осуществления операций через свой интерфейс.

Банк России установил комиссии на операции с цифровым рублем – тарифы опубликованы на сайте регулятора. Они ниже существующих на данный момент комиссий банков. В частности, для граждан переводы в цифровом рубле будут бесплатными, для юридических лиц комиссия составит 15 рублей за операцию, тарифы для бизнеса за прием оплаты цифровыми рублями составят 0,3% от платежа. Комиссии будут взиматься с 2025 года.

При этом законодательство предусматривает ряд ограничений с точки зрения возможных путей использования цифрового рубля, в частности:

- Нельзя открыть совместный с другими пользователями счет в цифровых рублях или в драгоценных металлах, номинированный в цифровых рублях.

- Не допускается кредитование в цифровых рублях.

- Не предусмотрено начисление процентов на остаток средств на счете в цифровых рублях и получение кэшбека в цифровых рублях.

- Привлечение цифровых рублей во вклады (депозиты) не осуществляется.

Налоговые аспекты операций с цифровым рублем

Цифровой рубль – одна из форм российской валюты. Следовательно, как и в случае с другими формами денежных средств, само по себе обращение цифровых рублей не является реализацией товаров, работ или услуг и, соответственно, не представляет собой налогооблагаемое событие как для компаний (с точки зрения налога на прибыль и НДС), так и для граждан (с точки зрения НДФЛ).

При этом налоговые последствия повлекут операции, связанные с реализацией товаров, работ, услуг или получением внереализационных доходов (расходов), которые будут осуществляться с использованием цифрового рубля. Эти последствия будут аналогичны операциям с использованием других форм расчетов. Например, продажа имущества за наличные денежные средства или с использованием цифрового рубля приведет к идентичным налоговым последствиям для налогоплательщиков в РФ.

На момент подготовки этого материала на рассмотрении в Государственной Думе находится законопроект, который призван интегрировать цифровой рубль в налоговую систему РФ (№384598-8). По большей части этот документ призван устранить потенциальные разночтения между регулированием обращения цифрового рубля и других форм денежных средств с точки зрения налогового администрирования. В частности, законопроект позволяет налоговым органам взыскивать цифровые рубли при условии недостаточности или отсутствии денежных средств на счетах налогоплательщиков, предусматривает право налоговых органов приостанавливать операции по счетам цифрового рубля, устанавливает обязанность оператора платформы цифрового рубля сообщать налоговым органам об открытии соответствующих счетов.

Таким образом, введение цифрового рубля и связанная с этим возможность перевода денежных средств на свой кошелек в цифровых рублях на платформе Банка России сами по себе не приведут к возникновению дополнительных налоговых последствий для налогоплательщиков. Налоговые органы будут иметь тот же арсенал мер в отношении контроля операций налогоплательщиков с цифровым рублем и принудительного взыскания недоимок, который сейчас доступен в отношении денежных средств налогоплательщиков на их банковских счетах.

Преимущества цифрового рубля

Внедрение цифрового рубля даст инвесторам, владельцам капитала определенные преимущества. Во-первых, сокращение издержек при транзакциях. ЦБ РФ установил единые пониженные комиссии, поэтому транзакции будут обходиться пользователям дешевле, чем аналогичные расчетные операции через коммерческие банки.

Во-вторых, необходимо отметить высокий уровень безопасности хранения средств. Цифровые рубли фактически хранятся на платформе Банка России, которая обладает существенной степенью надежности. Кроме того, вырастет скорость совершения операций: расчеты будут проходить на единой платформе Банка России в круглосуточном режиме. Ожидается, что все платежи и переводы будут обрабатываться без каких-либо задержек.

Другим важным преимуществом цифрового рубля станет возможность использования смарт-контрактов. Платформа Банка России даст возможность контролировать исполнение договора, который сгенерируют стороны (например, использовать аналог аккредитивной формы расчетов в отношении отправления денег продавцу после поступления товара). Также в перспективе ожидается, что пользователи платформы смогут осуществлять расчеты с контрагентами из других стран, центральные банки которых развивают инфраструктуру цифровых валют.

Есть и важный технический аспект. В рамках запуска платформы Банка России декларируется, что пользователи смогут осуществлять расчетные транзакции даже в тех ситуациях, когда отсутствует доступ в интернет.

Риски цифрового рубля

Необходимо иметь в виду, что введение цифрового рубля также порождает определенные риски для пользователей.

Цифровая валюта будет сконцентрирована на платформе Банка России, и в случае программного сбоя денежные средства значительного круга пользователей могут оказаться под риском. Аналогичный сбой на стороне коммерческого банка затронул бы меньшее количество пользователей.

Нахождение денежных средств на кошельках в ЦБ РФ может ограничить кредитный мультипликатор коммерческих банков: на их счетах уменьшится объем денежных средств клиентов, которые банки могут размещать, выдавая кредиты (сейчас действует ограничение: перевести в цифровой формат можно будет до 300 тыс. рублей в месяц).

Несмотря на высокие стандарты защищенности платформы ЦБ, денежные средства в форме цифровых рублей могут быть подвержены атакам со стороны злоумышленников, которые могут получить удаленный доступ и проводить операции, используя социальную инженерию, фишинг, вредоносное ПО. Кроме того, само по себе введение цифрового рубля и низкая осведомленность о соответствующем регулировании могут породить всплеск мошеннических действий (предложения обмена денежных средств на счетах в банках в цифровые рубли по выгодному курсу, спекуляции на тему обязательной срочной конвертации наличных денег в цифровой рубль и т. д.).

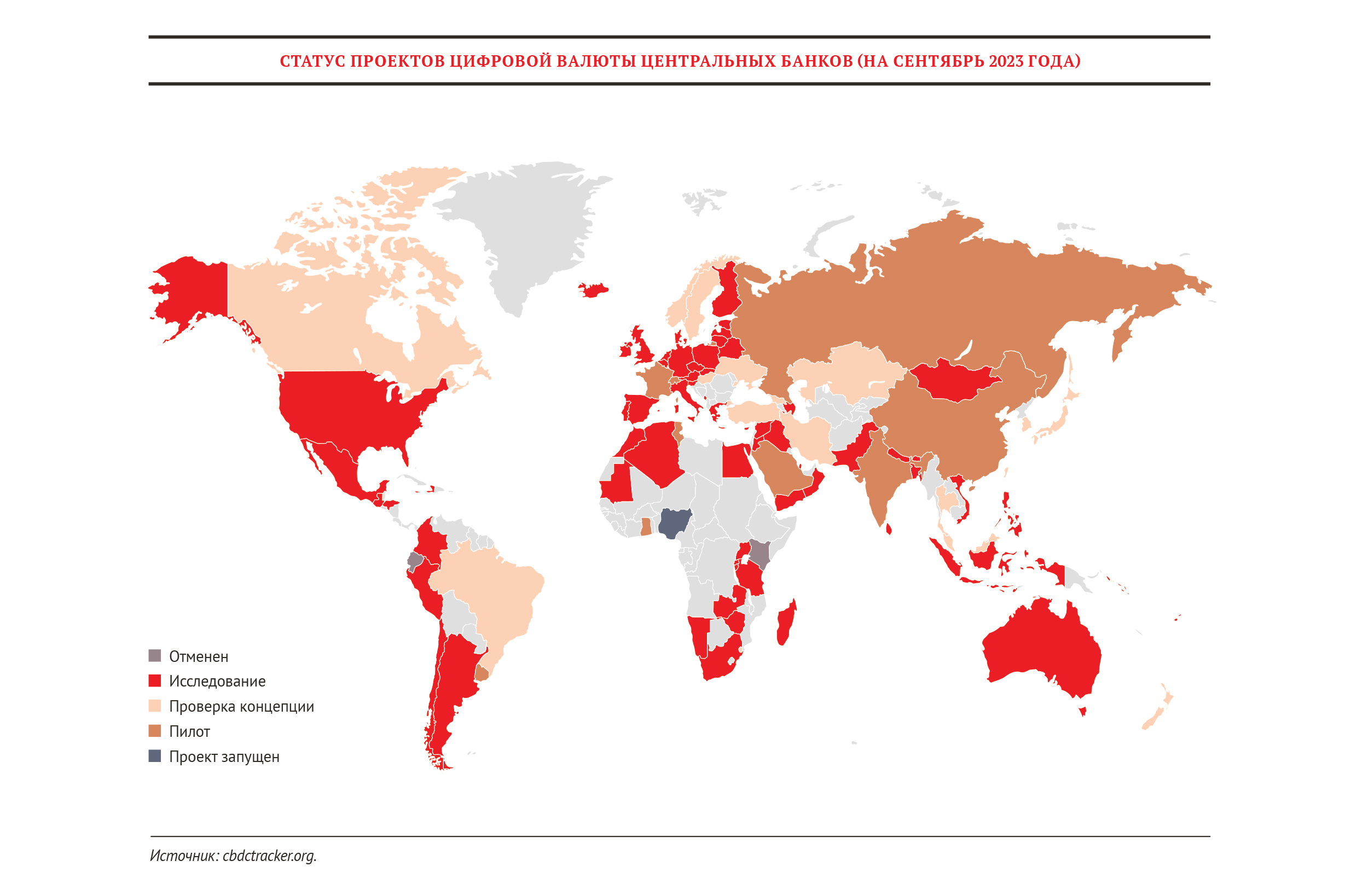

В целом внедрение цифрового рубля в РФ находится в тренде того, что в настоящее время делают центральные банки других стран. В частности, некоторые государства уже ввели в обращение цифровую валюту на своей территории, отдельные юрисдикции присматриваются и анализируют целесообразность подобных нововведений.

Михаил Клементьев, партнер департамента налогового и юридического консультирования Kept

Кирилл Русаков, директор департамента налогового и юридического консультирования Kept

Источник: WEALTH Navigator

Передать нельзя продолжить

Алексей Станкевич уже больше 20 лет консультирует богатейших россиян по вопросам юридическо-финансового структурирования и защиты активов, но, комментируя исследование ВШЭ, он в первую очередь обращает внимание на личностные аспекты взаимодействия ультрахайнетов со своими наследниками. Именно это, на его взгляд, определяет судьбу преемников и бизнесов, новые роли, которые берут или отказываются брать на себя основатели компаний, а также трансфер их полномочий.

У пещеры Аладдина

Ознакомившись по просьбе WEALTH Navigator c исследованием коллег по Высшей школе экономики о сверхбогатых россиянах, Гарретт Джонстон вписывает его суждения в мировой контекст и приходит к довольно неожиданному выводу. Несмотря на санкции и ограничения, новое поколение очень богатых не будет намертво привязано к России, но окажется более открытым всему миру.

Онтология сверхбогатства

Зрелый мужчина из хорошей семьи с качественным высшим образованием, полученным в Москве или Петербурге. Сделал состояние в ТЭК, финансах и промышленности. Таков типичный портрет сверхбогатого россиянина, составленный социологами из Высшей школы экономики на основе анализа биографических данных о самых состоятельных бизнесменах, которые фигурировали в российском списке Forbes с 2004 по 2021 год. Группа сверхбогатых стареет и практически не обновляется, приоткрывая свои двери для новичков с большим скрипом. С любезного разрешения авторов, Светланы Мареевой и Екатерины Слободенюк из Центра стратификационных исследований Института социальной политики ВШЭ, WEALTH Navigator перепечатывает фрагмент исследования, которое проливает свет на малоизученный в целом мир российских ультрахайнетов и феномен отечественного сверхбогатства как таковой.

Защита мнимая и реальная

В мае команда Lurye, Chumakov & Partners завершила исследование по вопросам корпоративной ответственности инвесторов, покупателей бизнеса и их представителей в совете директоров за убытки, причиненные их действиями обществу. Оглядываясь на проделанную работу, Андрей Чумаков предупреждает об опасности иллюзий и дает полезные советы о том, что действительно нужно сделать.

Налоговые приключения российских денег за границей

Александр Непомнящий – о растущей налоговой чистоплотности россиян как неожиданном последствии турбулентности последних лет.

Инструкция по работе с замороженными активами

Санкционная блокировка активов российских клиентов европейскими депозитариями – проблема, решение которой обязательно будет найдено. Хотя идущие больше года переговоры о разморозке сродни пробиванию просеки в густом лесу, но рано или поздно они дадут результат, утверждает Олег Горанский, директор по правовым вопросам УК «Первая».

Пора переезжать

В феврале Совет Европы включил Россию в так называемый «черный» список юрисдикций, не сотрудничающих в налоговых вопросах. О том, каковы последствия такого решения, куда россиянам перевозить свои трасты и фонды, а также о перспективах специальных административных районов (САР) рассказывает Александр Токарев.

Оставить комментарий