Заработать на IPO

Рынок IPO снова становится привлекательным для инвесторов. О самых интересных сделках и времени отдачи от вложений, рассказывает Кристоф Риникер.

Кристоф Риникер

Глава отдела стратегических исследований банка Julius Baer

Ожидается, что объявленная китайской интернет-платформой Alibaba транзакция IPO станет одной из крупнейших во второй половине 2014 года. Аналитики прогнозируют первичное размещение акций на сумму до 15 млрд долларов США. Для сравнения: два года назад в ходе IPO Facebook было размещено акций на сумму 16 млрд долларов США. Среди других транзакций IPO, либо уже состоявшихся, либо объявленных, можно назвать IPO таких швейцарских компаний, как SFS, BravoFly и банка Thurgauer Cantonal Bank, а также немецкой компании Zalando. Напрашивается вывод: тема IPO снова становится актуальной.

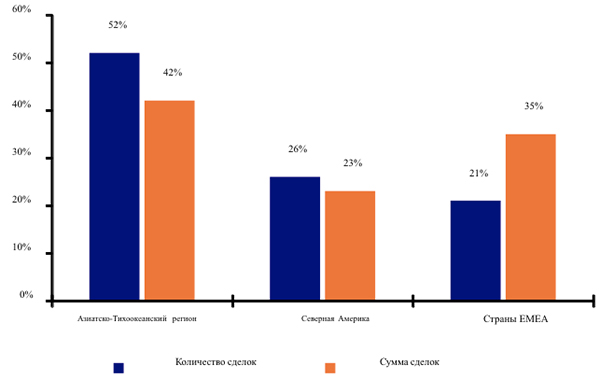

Согласно отчету Ernst & Young «Глобальные тенденции IPO в I квартале 2014 года», в прошлом квартале во всем мире было осуществлено 239 сделок, что на 47% больше, чем в I квартале 2013 года. Общая сумма привлеченного капитала составила 44,3 млрд долларов США, что на 82% больше, чем за тот же период прошлого года. Данные по распределению сделок по регионам свидетельствуют о том, что наибольшую активность проявил Азиатско-Тихоокеанский регион, и в особенности Китай (см. диаграмму 1).

Диаграмма 1: Распределение сделок IPO по регионам в I квартале 2014 года

Источник: Ernst & Young, Julius Baer.

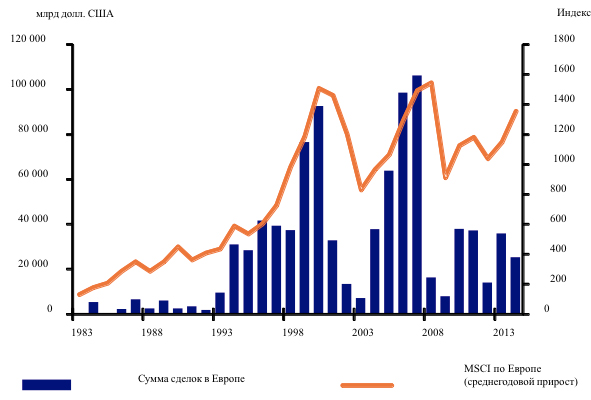

Как видно из диаграммы 2, между динамикой фондового рынка и объемами сделок IPO существует определенная корреляция, что вполне логично, учитывая, что компании стремятся к публичному размещению своих акций в благоприятных рыночных условиях.

Диаграмма 2: Объемы сделок IPO соотносятся с динамикой фондового рынка

Источник: Barclays, Dealogic, Julius Baer.

Отсутствие четких закономерностей

Ретроспективный анализ данных по IPO показывает, что в большинстве случаев первый день торгов в среднем имеет положительную динамику, однако затем их результаты перестают быть предсказуемыми.

Объемы сделок IPO, проведенные в Европе и в Соединенных Штатах за последние годы, сопоставимы друг с другом, чего нельзя сказать о динамике курса акций компаний, проведших IPO. Согласно данным за последние десять лет, европейские компании не демонстрировали положительную динамику, в то время как акции компаний США росли в среднем на 9%. Одной из причин этому, несомненно, явился финансовый кризис в Европе и его последствия для рынка ценных бумаг.

Кроме того, не прослеживается четкой корреляции и между индексами IPO. В Европе, например, сделки IPO демонстрировали положительную динамику при благоприятных рыночных условиях только до 2012 года. Однако в течение последних двух лет эта зависимость сошла на нет.

IPO: Феномен краткосрочности

Инвесторам, ориентирующимся на тенденции на рынке IPO, следует сосредоточиться на краткосрочном периоде анализа. Для замера динамики рынка в различных временных горизонтах расчета используется «семейство» индексов IPO Stoxx Europe. Оно разработано для измерения динамики европейского рынка IPO на основе уникальной концепции: к включению в индекс допускаются только IPO с рыночной капитализацией акций в свободном обращении от 100 млн до 3 млрд евро на дату листинга. Семейство индексов охватывает три различных горизонта расчета: 3 месяца, 12 месяцев и 60 месяцев: по истечении каждого из этих периодов компании исключаются из соответствующего индекса. Анализ показывает, что краткосрочный 3-месячный индекс зависит от общего состояния рынка в наименьшей степени, то есть имеет самый низкий коэффициент детерминации (R2), в то время как 5-летний индекс хорошо коррелирует с Stoxx 600. Таким образом, наиболее вероятную отдачу от вложений в IPO следует ожидать в краткосрочной перспективе.

Заключение

Общемировой объем сделок IPO в I квартале 2014 года значительно вырос. Учитывая объявления о планируемых в ближайшее время мегасделках, рынок IPO снова становится привлекательным для инвесторов. Тем не менее анализ динамики различных индексов IPO не свидетельствует о существовании определенных закономерностей, в связи с чем мы приходим к выводу, что характеристики компаний играют более важную роль, чем факт проведения IPO. Таким образом, в целом рекомендуется тщательный выбор эмитента, но не инвестирование в индекс IPO.

Материалы по теме

Источник: PBWM.ru

Удачно слиться

Алексей Куприянов – о том, почему растет роль консультантов в структурировании сделок и какую добавленную ценность приносят своим клиентам инвестбанкиры.

Как потерять клиента

Виталий Дашин задумывается о том, к какому беспорядку может привести идеальный порядок, и вспоминает несколько историй из своей банковской карьеры в Швейцарии и Лихтенштейне.

Манипуляции на максималках в замыленной субъективной реальности

Руслан Юсуфов – об устройстве информационных пузырей, механике неравенства, могуществе технологических компаний, бесправии пользователей, культах будущего, конспирологических искажениях сознания, а также о важности самонаблюдения и надежде, которую искусственный интеллект и люди то дают, то отнимают друг у друга.

Состояние ума

Павел Бережной – о том, что такое mindset инвестора и какое значение он имеет на практике.

Оставить комментарий