Юнит, привязанный линком

Разменяв первый десяток лет на рынке, «СберСтрахование жизни» готовится качественно трансформировать свое клиентское предложение. Прошлым летом компания запустила линейку новых продуктов unit-linked, обеспечивающих своим инвесторам страховую защиту и возможность активно управлять вложенными средствами через выбор рыночной стратегии. Подводя промежуточную черту под первым годом работы в новом сегменте, Владислав Воякин показывает на цифрах, что клиенты могут быть довольны полученными результатами.

Осенью прошлого года компания «СберСтрахование жизни» отметила свой первый важный юбилей – 10 лет работы на российском рынке страхования жизни. По сути, мы ровесники – компания и рынок, который в своем классическом виде в мире существует уже долгие десятилетия, а в России начал развиваться лишь в начале 2010-х.

В мире давно наметилась тенденция перехода населения от простых рисковых к сложноструктурированным инвестиционно-страховым продуктам. Начиная с 2015 года объем рынка страхования жизни в России растет заметными темпами, в первую очередь как раз за счет продуктов с инвестиционной составляющей. До последнего времени он в большей степени был представлен единственным продуктом – полисами инвестиционного страхования жизни (ИСЖ). Подобная рыночная структура сложилась у нас вполне объективно. ИСЖ – это продукт, предполагающий получение клиентом инвестиционного дохода со 100-процентной защитой капитала в зависимости от выбранной инвестиционной стратегии.

При понятных достоинствах подобного продукта есть такой же заметный недостаток – относительно невысокая ликвидность. Досрочное расторжение и вывод инвестиций по полисам ИСЖ чаще всего ведут к финансовым потерям, потому что по продукту были предусмотрены выкупные суммы, а также сформировавшийся инвестиционный доход от продажи производного финансового инструмента (чаще всего опциона).

Универсальный инструмент

Более зрелые в сравнении с Россией рынки страхования жизни с инвестиционным доходом давно двинулись по другой дороге – в направлении развития сегмента инвестиционно-страховых продуктов типа unit-linked (UL). В целом на Западе на этот инструмент сегодня приходится примерно половина резервов страховых компаний жизни и их продаж. Растущая популярность UL во многом объясняется тем, что, реализуя основные преимущества более привычных страховых продуктов, он избавлен от многих его недостатков.

По сути, UL представляет собой инвестиционный продукт в страховой оболочке. Покупая полис, клиент инвестирует в привычный фондовый рынок через «юниты». В основе продукта лежат все те же привычные акции, облигации, валюты, «биржевые» драгоценные металлы, фонды и т. д., которые и формируют доходность выбранной стратегии.

В зависимости от риск-аппетита клиента ему на выбор предоставляются стратегии с различной степенью риска – от консервативной, структурированной в большей степени из облигаций, до рискованной, где доля акций достигает 100%. Возможность покупки в полис разных, в том числе более рисковых, инвестиционных активов существенно повышает потенциальную доходность таких инвестиций. Сравнительно более высокая ликвидность этих рынков, напротив, снижает потенциальные издержки клиента – на комиссиях, штрафах, перепродаже и т. п.

Приобретая полис страхования жизни, базирующегося на принципах UL, клиент получает все преимущества страховой оболочки. При этом может законно экономить на налогах при владении купленными в стратегию активами благодаря льготному режиму налогообложения, действующему в отношении продуктов UL в большинстве стран. По этой причине инвестиции в эти инструменты активно используются в целях легального долгосрочного налогового планирования, в том числе в интересах хайнетов.

Владельцам крупных капиталов UL дают еще одно важное преимущество. В силу юридического статуса эти продукты не относятся к категории имущества, а следовательно, защищены от раздела. Например, в рамках бракоразводных процессов.

В сумме все это превращает UL в удобный универсальный инструмент налогового и наследственного планирования.

Переломный момент

Как было сказано выше, до последнего времени российский рынок инвестиционного страхования оставался за пределами этого тренда. Но в прошлом году произошли изменения, подстегнувшие рынок двигаться в данном направлении.

В одночасье российские страховщики были отрезаны от привычной широко практикуемой возможности размещать средства клиентов в инструменты, эмитентами которых выступали крупные иностранные инвестиционные банки. По факту страховщикам пришлось переключиться на российский фондовый рынок, действуя при этом в рамках примерно одного и того же регуляторного поля.

Подобный подход, даже если продиктован объективными обстоятельствами, не может обеспечить конкурентных преимуществ. По этой причине год назад «СберСтрахование жизни» приняло решение о смене парадигмы продуктового вектора. На практике клиентам был предложен новый для российского рынка страхования жизни принцип инвестирования и формирования портфеля, схожий с системой доверительного управления. Под него была создана новая линейка инвестиционно-страховых продуктов – UL-решений.

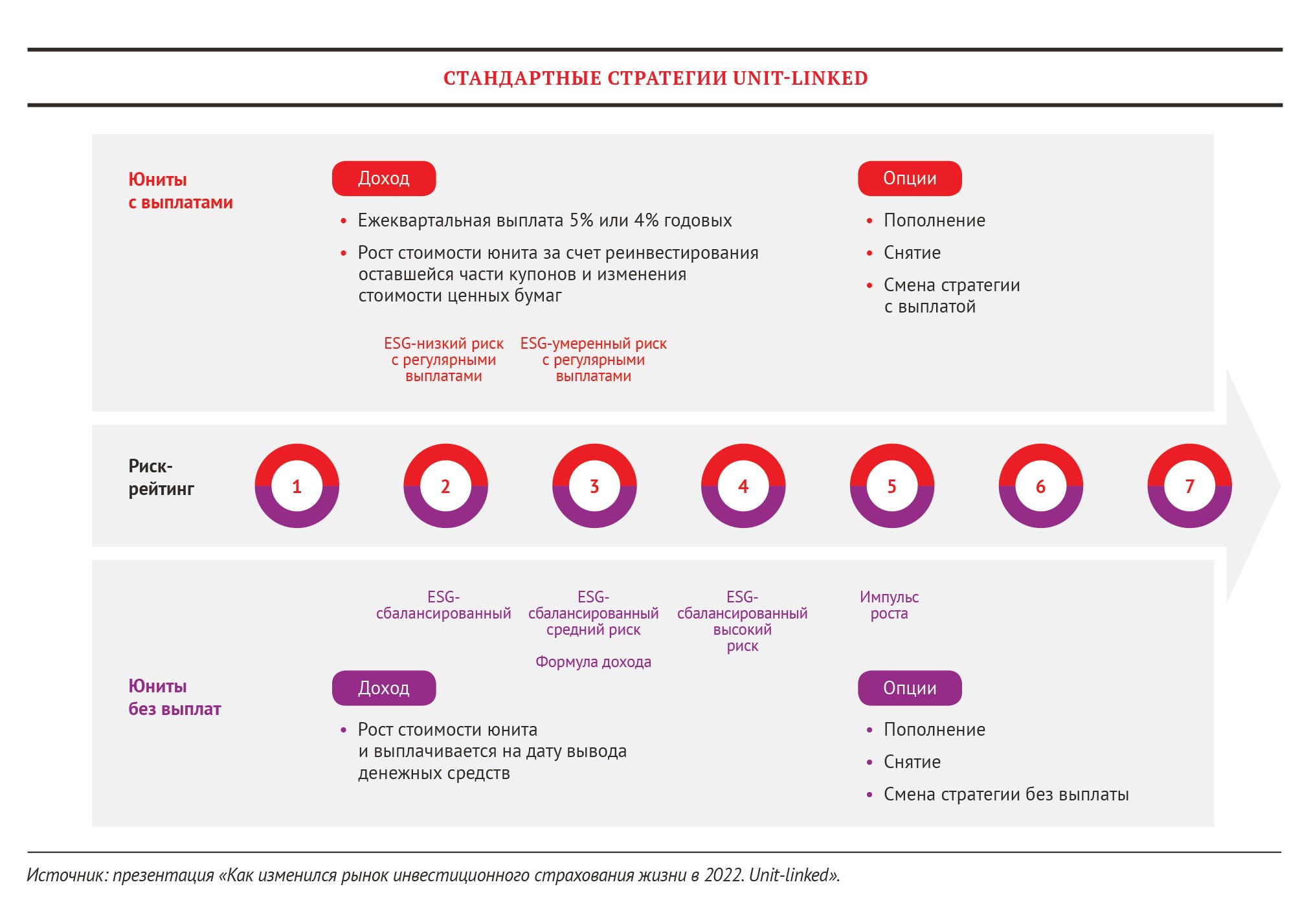

Первые три стратегии в новой линейке были выведены на рынок летом прошлого года. Их главное различие – в уровне риска, с которым инвестируются средства клиента, привлеченные в полис.

Так, в рамках консервативной стратегии деньги инвестируются в акции и облигации российских эмитентов, доля акции составляет 5–10%, остальное инвестируется в долговой рынок. Среднерискованная стратегия предполагает смешанную структуру активов (доля акций составляет 20–30%, облигаций – 70–80%). Высокорискованная – целиком инвестируется в акции компаний на российском фондовом рынке (доля акций может достигать 100% в зависимости от стратегии). Выбор стратегии зависит от риск-профиля клиента, его предпочтений и риск-аппетита.

Подобный подход позволяет получить экспозицию на тот или иной сегмент российского рынка через покупку максимально простого, прозрачного, ликвидного продукта, все параметры которого – базовый актив, стоимость входа/выхода, комиссии, порядок расчета дохода и т. п. – известны и доступны в любой момент времени.

В свою очередь, от суммы инвестиций зависят возможности клиента управлять выбором и структурой активов, покупаемых в продукты UL в рамках выбранной стратегии. Клиентам категории affluent при вложении от 1,5 млн рублей доступны «готовые» UL-стратегии, активы в которые отбирает сама страховая компания.

Предложение, предполагающее инвестиции с более крупным чеком – от 50 млн рублей, – существенно расширяют пул клиентских возможностей. Такой инвестиционный продукт может быть создан на индивидуальных условиях. В том числе клиент может выбрать активы для «загрузки» в него внутри страховой оболочки – самостоятельно или прибегнув к совету профессионального управляющего в страховой компании.

Выгоды в страховой оболочке

Все основные преимущества страховой оболочки UL-продукта по налогам, юридическим преференциям сохранены. Так, в отношении дохода, полученного при инвестировании средств в рамках UL-стратегий, действует ставка налога на прибыль в размере 13%. При этом клиенту придется заплатить налог не с полной величины полученного инвестиционного дохода, а лишь с разницы за вычетом ключевой ставки ЦБ, действовавшей на промежутке владения полисом.

Стоит помнить еще об одном важном преимуществе страховой оболочки UL, которая имеет отношение к порядку выплат по таким продуктам. При наступлении страхового случая наследники владельца полиса смогут получить по нему возмещение в течение всего одного календарного месяца. Притом что в стандартном случае вступление в наследство возможно только через полгода после даты ухода из жизни.

Сами полисы и содержащиеся в них активы по закону не являются имуществом и неотчуждаемы в рамках стандартных юридических процедур. Для хайнетов, людей в возрасте, это довольно важный момент для передачи своих активов другим поколениям семьи, удобный инструмент наследственного планирования. В отличие от иных видов активов, которые переходят по наследству, полис страхования жизни дает возможность выгодоприобретателям получить денежные средства в течение 30 дней.

Год спустя

Первый год работы в новом сегменте рынка – хороший повод подвести промежуточные итоги. Мы оцениваем их позитивно. Суммарная собранная премия «СберСтрахование жизни» за это время превысила 25 млрд рублей, разделившись между клиентами affluent и хайнетами практически в равных долях.

Линейка продуктов UL расширена. К трем основным стратегиям, запущенным год назад, показавшим за это время доходность в пределах 9,5–16% годовых, в декабре была добавлена акционная стратегия «Импульс роста». Динамика с момента старта (конец декабря 2022 года) превысила 35% годовых. В марте этого года в линейку продуктов UL были включены еще две стратегии, основанные на рентных активах с купонными выплатами. Тогда же нашим клиентам стала доступна опция «постпродажного обслуживания», предполагающая возможность перехода между стратегиями, фиксации дохода и вывода средств.

До конца этого года линейку дополнит другой простой и понятный UL-продукт, ориентированный на денежный рынок, – аналог накопительного счета, также в страховой оболочке. В ближайших планах запуск стратегии на замещающие облигации и облигации в юанях, чья стоимость привязана к твердой валюте, инвестиционный спрос на которую среди наших клиентов остается высоким.

Получение дохода при страховой защите – важная, но не единственная цель UL-продуктов. Они хорошая возможность закрыть еще одну насущную потребность любого инвестора. На этот раз в диверсификации своих активов.

Их доля в портфеле должна определяться не столько размером капитала, сколько долгосрочными целями инвестора. Разумно предположить, что в UL-продуктах может быть размещена существенная часть средств, которую инвестор готов принести на фондовый рынок, принимая во внимание, что вложение в UL-продукты, по сути, является аналогом размещения средств по договору доверительного управления. Мы верим, что за UL-решениями наше – компании и ее клиентов – общее прибыльное и надежное будущее.

Владислав Воякин, директор центра инвестиционных продуктов «СберСтрахование жизни»

Источник: WEALTH Navigator

Личные, но пока нелюбимые

Личные фонды задумывались как замена некогда популярным у состоятельных россиян трастам, потерявшим былую привлекательность после введения санкций. «Упаковать» в такой фонд можно практически что угодно: компании, недвижимость, автомобили, ценные бумаги и прочее. Размышляя о том, почему личные фонды так и не стали пока полноценной альтернативой трастам, Александр Пергушев подмечает предпосылки, которые могут изменить ситуацию.

Войти в долю

Глеб Тимошенко – о месте долевого страхования жизни в структуре решений для сохранения, приумножения и наследования капитала.

Не IPO единым

Андрей Русецкий – о трансформации механизма pre-IPO в новых условиях и его перспективах.

Человек звучит в центре

В конце прошлого года Сбер представил новую трехлетнюю стратегию, в центре которой находится человек с его целями и потребностями. В середине мая компания «СберСтрахование жизни» рассказала о квартальных результатах работы в рамках новой концепции «человекоцентричности». WEALTH Navigator выслушал и записал некоторые подробности.

Личные, но пока нелюбимые

Личные фонды задумывались как замена некогда популярным у состоятельных россиян трастам, потерявшим былую привлекательность после введения санкций. «Упаковать» в такой фонд можно практически что угодно: компании, недвижимость, автомобили, ценные бумаги и прочее. Размышляя о том, почему личные фонды так и не стали пока полноценной альтернативой трастам, Александр Пергушев подмечает предпосылки, которые могут изменить ситуацию.

Войти в долю

Глеб Тимошенко – о месте долевого страхования жизни в структуре решений для сохранения, приумножения и наследования капитала.

О важности работы со смыслами

За минувший год в России активизировался еще один класс инвесторов – ультрахайнеты, утверждают в Сбербанке. Есть ли у сверхсостоятельных клиентов особые пожелания к брокерам, куда может завести демократизация инвестиционного процесса и почему в брокеридже важно не замалчивать ошибки, WEALTH Navigator рассказала Аиша Кубезова.

Ставка на будущее

Поддержать молодых и талантливых на старте, чтобы потом получать процент от их будущих доходов. Александр Клещев убежден: это не только этически выверенный, но и очень рациональный инвестиционный подход, особенно в условиях, когда традиционные стратегии долгосрочного сбережения капитала кажутся все более зыбкими.

Оставить комментарий