Прогноз погоды на криптозавтра

Криптовалюты не станут по-настоящему востребованными в мире людей. Но они способны стать универсальным языком коммуникаций и расчетов между машинами в интернете вещей. Инвесторам стоит уже сегодня подумать об этом сценарии. Разбираемся в том, что произошло на криптовалютном рынке в 2018 году и какие пять главных трендов определят погоду в мире криптофинансов в ближайшие годы.

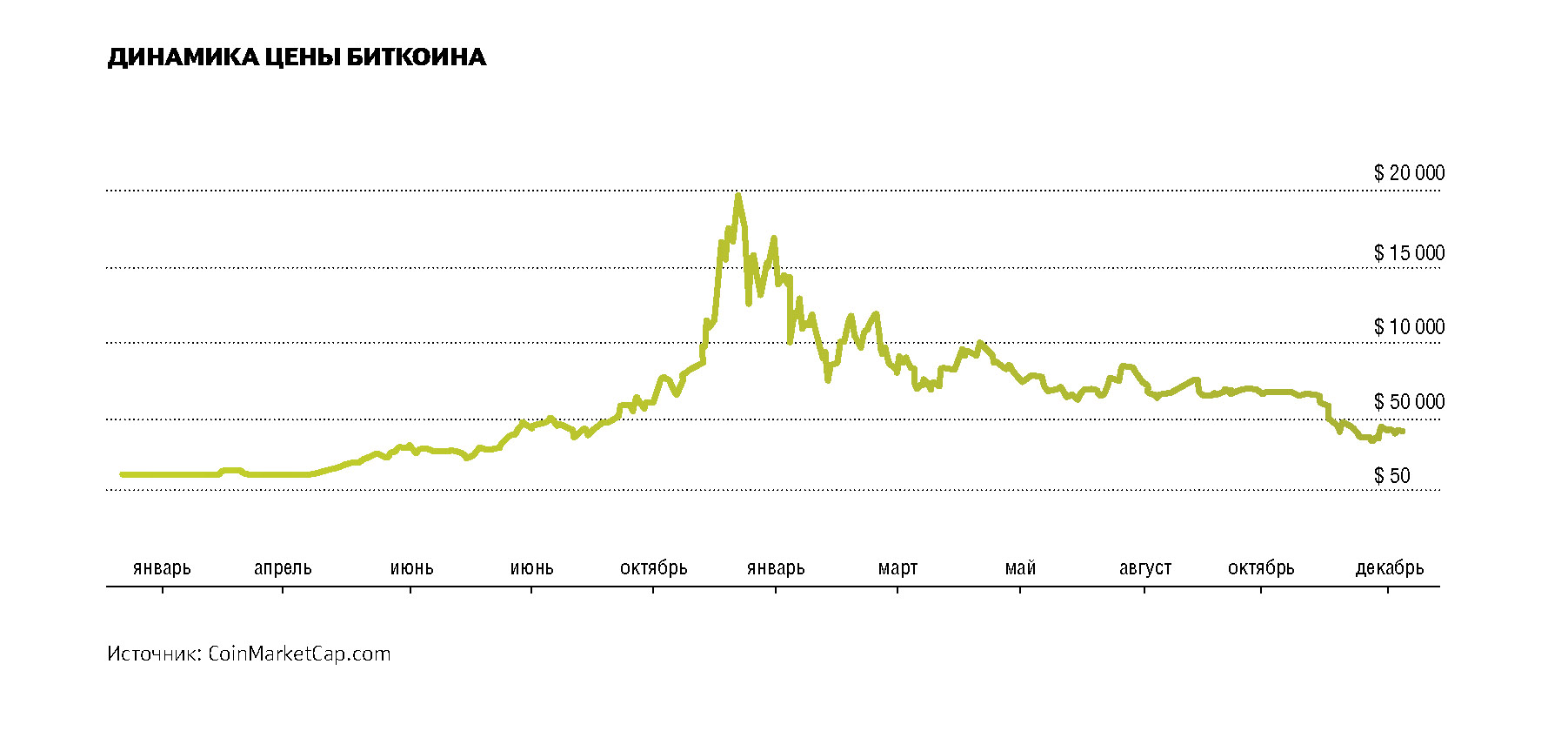

После феноменально успешного 2017 года, когда котировки биткоина выросли в 20 раз (с 1000 в январе до 20 000 долларов в конце года), в 2018 году на рынок пришла «криптозима» – биткоин потерял 80% своей стоимости, опустившись ниже 4000 долларов.

Даже с учетом такого драматичного падения, для тех, кто вошел в криптовалюту два года назад и придерживался стратегии buy and hold, рынок по-прежнему принес достойный результат, их капитал увеличился в четыре раза. А для тех, кто поддался сначала новостному шуму и рекламе, а затем панике и желанию вернуть хоть что-то, криптовалюта позволила приобрести бесценный опыт работы в условиях экстремальной волатильности.

Негативная ценовая динамика и продолжающееся законодательное давление в области регулирования ICO погасили и этот источник бурного роста. The Wall Street Journal, подводя итоги первого квартала 2019 года, отметила, что стартапам удалось собрать с помощью ICO лишь 118 млн долларов за первые три месяца текущего года, в то время как за тот же период 2018-го объем привлечения через ICO составил 6,9 млрд долларов.

Столь резкое падение объемов – в 58 раз, – а также совсем незначительные абсолютные цифры привлечения говорят о том, что рынок ICO скорее мертв, чем жив.

В целом 2018 год можно охарактеризовать двумя контртрендами:

- С одной стороны, огромное количество мелких трейдеров и спекулянтов после мощного эмоционального подъема 2017 года пережили полное разочарование в 2018-м и отвернулись от рынка;

- С другой – многие крупные корпорации прошли длинный путь от скепсиса и отрицания до признания технологии блокчейна и первых проб по ее применению в своей деятельности в 2018–2019 году.

Очень показательной является история JP Morgan банка, CEO которого осенью 2017 года назвал биткоин «мошенничеством» и пообещал уволить любого сотрудника банка, торгующего криптовалютой. Уже спустя полтора года, в феврале 2019-го, он же анонсировал выпуск JPM Coin – разработанного банком стейблкоина для применения в международных платежах и операциях с ценными бумагами.

Но ни ярких примеров, ни ретроспективного анализа недостаточно для оценки перспектив криптовалюты как класса активов. Мы выделили пять трендов, которые, с нашей точки зрения, станут определяющими для рынка как в 2019-м, так и в последующие годы.

1. В ожидании крупного капитала

Мантра многих спекулянтов о том, что крупные институциональные игроки придут и купят весь рынок в 2018 году, так и не наполнилась содержанием. Теперь эти надежды переносятся на 2019 год, и похоже, что не без оснований.

Несмотря на появление в самом конце 2017-го срочных инструментов на биткоин на двух крупных североамериканских биржах (что дало возможность хеджировать свои позиции на рынке криптовалют), крупный капитал так и не пошел в базовые активы. Большинство институциональных клиентов, поверивших в перспективы технологии блокчейна, не стали покупать сами криптовалюты, а предпочли использовать более привычный для них инструмент – прямые инвестиции в инфраструктуру, команды и стартапы.

Одним из самых знаковых инвесторов, пришедших на этот рынок, стал эндаумент-фонд Йельского университета с объемом активов в 30 млрд долларов. Новость о решении фонда инвестировать в проекты, связанные с блокчейном и криптопротоколами, появилась осенью прошлого года.

Почему же крупные игроки так и не решились инвестировать непосредственно в криптовалюты? Отсутствие необходимой экспертизы – это только часть ответа, и не самая важная. Ключевая проблема лежит в области обеспечения профессионального и ответственного хранения криптоактивов.

И за прошлый год в этой области произошли принципиальные изменения. Есть целый ряд технологических компаний, уже предлагающих свои услуги в области криптокастоди, такие как XAPO, BitGo, Coinbase Custody и другие. Вместе с ними в эту нишу приходят и такие классические финансовые игроки, как Goldman Sachs и Fidelity в США, Vontobel и Swissquote Bank в Швейцарии, Nomura и Mizuho в Японии.

Появление регулируемого хранения криптоактивов как необходимого элемента инфраструктуры, привычной для институциональных игроков, способно со временем изменить баланс сил на рынке: на смену розничным спекулянтам придут профессиональные долгосрочные инвесторы.

2. Появление второго поколения токенов

Согласно исследованию EY, вышедшему в октябре 2018 года, более 70% проектов, собравших деньги инвесторов на ICO, так и не смогли представить рынку какой-либо действующий продукт или даже его прототип. И это при том, что в исследование попали крупнейшие по сборам ICO, прошедшие еще в 2017 году.

Такие неуважительные по отношению к инвесторам результаты можно объяснить целым рядом причин: начиная с банального воровства привлеченных денег и заканчивая недостаточным уровнем бизнес-компетенций проектных команд. Только одного понимания технологий недостаточно для того, чтобы построить глобальную и успешную компанию, продуктами и услугами которой будут пользоваться миллионы людей.

Появление на рынке таких продуктов, как анонсированные Telegram Coin или Facebook Coin, способно показать принципиально иной результат за счет более продуманной функциональности токена, достаточных финансовых ресурсов и самое главное – уже существующей аудитории.

Telegram, привлекший 1,7 млрд долларов под создание собственной блокчейн-платформы, в марте 2018 года заявлял о 200 млн активных пользователей ежемесячно.

Facebook с капитализацией около 500 млрд долларов обладает аудиторией в 2,3 млрд активных пользователей ежемесячно (добавьте сюда 1,5 млрд аудитории WhatsApp и 1 млрд аудитории Instagram).

Общее количество биткоин-кошельков оценивается на сегодняшний день в 35 млн. При этом необходимо понимать, что количество уникальных пользователей очевидно меньше, так как один пользователь может создать два и более кошельков. А также это количество содержит в себе неактивные кошельки и кошельки, к которым утерян доступ.

Но даже если брать в расчет именно эту цифру, то достаточно будет, чтобы всего лишь 0,7% от суммарной аудитории компаний Facebook и Telegram начали использовать их токены, для того чтобы общее количество пользователей криптовалют удвоилось.

3. ICO умер, да здравствует STO!

Свято место пусто не бывает. На рынке криптовалют новое божество – STO, или Security Token Offering. Почему так много взглядов приковано к этой аббревиатуре?

Потому что STO должен воплотить в себе лучшие стороны ICO (Initial Coin Offering) как порождения рынка криптовалют и классического ценнобумажного IPO (Initial Public Offering).

Во-первых, в модели STO, как и в ценных бумагах, стоимость токена будет привязана к какому-либо активу: доле в компании, недвижимости, золоту и так далее. Это должно снизить риски владения токеном (по сравнению с ничем не обеспеченным токеном в модели ICO) и сократить волатильность.

Во-вторых, все размещения по модели STO будут проходить в соответствии с законодательством, что снимает многие регуляторные риски как для инвесторов, так и для самих проектов, привлекающих деньги.

В-третьих, ожидается, что организация STO будет существенно дешевле по сравнению с затратами на проведение IPO. А такие параметры, как уровень ликвидности вторичного рынка и минимально возможный уровень входа, существенно лучше по сравнению с IPO.

Но за этими широко обсуждаемыми техническими деталями можно потерять самое главное – STO как инструмент может создать принципиально новые для финансового рынка возможности:

- Секьюритизация новых классов активов, например, авторских прав. Как когда-то Airbnb вывел на рынок аренды «спящие» активы в виде частных квартир, security-токены способны «разбудить» и ввести в деловой оборот прочие активы и создать новые капиталоемкие рынки;

- Увеличение доступности относительно неликвидных классов активов. Например, если сейчас минимальным лотом на рынке недвижимости является квартира, то с помощью токенизации это может быть сколь угодно маленькая величина – один квадратный метр или сантиметр;

- Наравне с тем, как облигации могут иметь сегодня старшие и младшие транши с абсолютно разными характеристиками риска и условиями выплат, security-токены дадут возможность расщеплять целую компанию на департаменты, отделы или даже отдельно взятые продукты и токенизировать их по отдельности. Хотели бы вы иметь выбор между тем, чтобы купить Apple целиком или купить только поток доходов от Apple Music; акции Facebook со всеми его плюсами и минусами или только быстрорастущий WhatsApp; акции всей General Electric или только ее производственные активы, не принимая на себя неконтролируемые риски их финансового подразделения?

4. Privacy & Security как конкурентное преимущество

Вы замечали, что на высококонкурентных рынках, где товары и услуги примерно одинакового качества, производители в своих рекламных сообщениях начинают подсвечивать, казалось бы, не самые насущные свойства своих продуктов?

Например, в рекламе автомобиля ключевым посылом может стать размер диагонали жидкокристаллического экрана или количество колонок акустической системы, а не скорость или экономичность модели. В случае с кредитными картами специальная расцветка и материал карты, а не процентная ставка.

Apple, которая только что вышла на новый для себя рынок, предложила кредитную карту из титана, но, видимо, и сама компания понимает, что этого будет недостаточно для того, чтобы забрать существенную долю пирога у банков, работающих в этой нише уже десятки лет.

Основным посылом для этого продукта стало обещание приватности персональных данных. Apple заявляет, что все данные будут храниться только на устройстве клиента, а Goldman Sachs, как банк, отвечающий за процессинг операций по Apple Card, никогда не будет делиться или продавать данные пользователей третьим лицам для использования их в рекламе или в маркетинговых целях.

Более того, руководство Apple объявило, что Private & Secure становится отныне одной из ключевых характеристик всех разрабатываемых компанией продуктов.

Мы можем предположить, что конфиденциальность персональных данных станет новым трендом и дифференцирующей точкой в маркетинге продуктов и услуг в совершенно разных отраслях и направлениях. Скорее всего, в какой-то момент времени это свойство войдет в обязательный джентльменский набор практически всех продуктов, но в ближайшем будущем наличие такой опции может стать сильным конкурентным преимуществом.

Стремление удовлетворить спрос клиентов и не отстать от конкурентов подстегнет интерес корпораций к технологии блокчейна, для которой решение задач по обеспечению конфиденциальности данных более чем органично.

5. Криптовалюты созданы не для людей, а для машин

Помните, как в третьей части фильма «Назад в будущее» DeLorean, машина, на которой передвигались во времени герои, застряла в прошлом, потому что из пробитого стрелой бензобака вылилось все топливо, а как известно, в 1885 году заправок еще не было?

Без необходимого для работы элемента, вполне обыденного в будущем, но отсутствующего в настоящем, высокотехнологичная машина становится скорее философским камнем, нежели полезным инструментом.

Криптовалюты сегодня – это DeLorean из будущего. Для них еще нет соответствующей инфраструктуры. Еще не все элементы появились и готовы к работе.

Спустя 10 лет после появления первого блока биткоина мы продолжаем спорить о том, для чего нужны криптовалюты. Но, может быть, мы в принципе ошибаемся, считая, что криптовалюты придуманы для людей. Расплатиться биткоинами за приобретаемые нами товары и услуги в повседневной жизни по-прежнему крайне сложно. Возможно, их настоящее предназначение – это расчеты между машинами?

Количество устройств, подключенных к интернету вещей, уже в этом году превысит 26 млрд, в то время как численность населения Земли достигла «всего лишь» 7,7 млрд человек. К отметке в 10 млрд человечество приблизится только к 2050 году, в то время как количество устройств в интернете вещей утроится и превысит 75 млрд штук уже в 2025 году.

Пока эти устройства просто подключены к сети, но если им предоставить универсальный протокол взаимодействия, они смогут гораздо больше, чем просто посмотреть прогноз погоды на завтра.

Роль таких устройств в жизни человека постоянно нарастает, и мы будем доверять им все больше информации и пространства для принятия решений.

Объем микротранзакций, возникающих в процессе взаимодействия устройств, в том числе спровоцированных исполнением смарт-контрактов, не сможет выдержать ни одна современная платежная система.

Вместе с тем все более актуальными будут становиться вопросы, связанные с безопасностью транзакций и конфиденциальностью данных. Для решения этих вызовов потребуется переход от концепции IoT (Internet of Things) к более продвинутой ее версии – IoTT (Internet of Trusted Things).

В этом смысле технология блокчейна может стать основой для обеспечения надежных, защищенных и недорогих коммуникаций между устройствами.

Многие аналитики и участники рынка считают, что переломным моментом для всей индустрии криптовалют станет так называемый mass adoption, или массовое применение технологии блокчейна. По аналогии с тем, как это уже происходило с другими новшествами – с радио и телевидением, мобильной связью и интернетом.

Но в рассматриваемом сценарии классический mass adoption (он рассчитывается как процент населения, использующий, например, мобильные телефоны) может не произойти вовсе. Широкое проникновение технологии будет происходить не на уровне населения, а на уровне устройств, готовых к работе в блокчейн-протоколах.

Кирилл Шмидт – партнер управляющей компании North Aurora Asset Management

Дом отдыха

По оценкам ООН, к 2050 году 25% населения Земли пересечет 60-летний рубеж, при этом доля тех, кому больше 80, утроится и достигнет 425 млн. Дома престарелых, жизненно необходимые для стремительно стареющего населения, являются тем самым типом недвижимости, который может оказаться в наибольшем выигрыше.

Оценка за поведение

Чтобы сформировать клиентский портфель инвестиций, который в дальнейшем не разочарует в любых превратностях рынка, банкиру стоит учесть поведенческие особенности своего клиента. Именно с этой целью Sberbank Private Banking встраивает в свою новую модель риск-профилирования новейшие методики поведенческих финансов.

Большие перемены

Индустрия управления крупным частным капиталом проживает интересную трансформацию. Многие тренды наметились относительно давно, но под влиянием катализаторов (политические события, новые технологии, законодательные инициативы) преображаются или получают новую жизнь. Для частных банков очень важно не только определять эти тренды, но и предсказывать их для того, чтобы вносить корректировки в свои бизнес-модели. Это необходимо, чтобы понять, каким образом создавать лучший клиентский опыт.

Оставить комментарий