Новые коллекционеры

Григорий Бальцер рассуждает о современном подходе к альтернативным инвестициям, токенизации искусства и арт-рыночном футуризме.

Сам термин «новый коллекционер» в известной мере неделикатен (вычленение «новых» как бы подразумевает наличие неких «старых», а это звучит обидно). Тем не менее поднимем вопрос: эволюционирует ли коллекционер? Вне всяких сомнений. Времена меняются, и сегодняшних коллекционеров можно разделить условно на два лагеря. Первые – «канонические», «хрестоматийные» коллекционеры, почтенные владельцы шикарных огромных собраний. В определенный момент эти люди сталкиваются с рядом вопросов: где хранить то, что уже собрано, и в какую сумму обойдется хранение? Напомню, что зачастую речь идет о создании особого микроклимата в помещении, где находится объект, об охране, о своевременной реставрации и многом другом. Как оценить коллекцию? Что делать с предметами, которые разонравились или утратили актуальность для собрания? Ведь хорошая коллекция, как живой организм, меняется: растет ее уровень, могут смещаться приоритеты. Нужно ли знакомить с собранием публику? Решение этих задач требует вложения сил и средств. Позже они могут окупиться, но изначально столь хлопотное увлечение может оправдать лишь искренний энтузиазм.

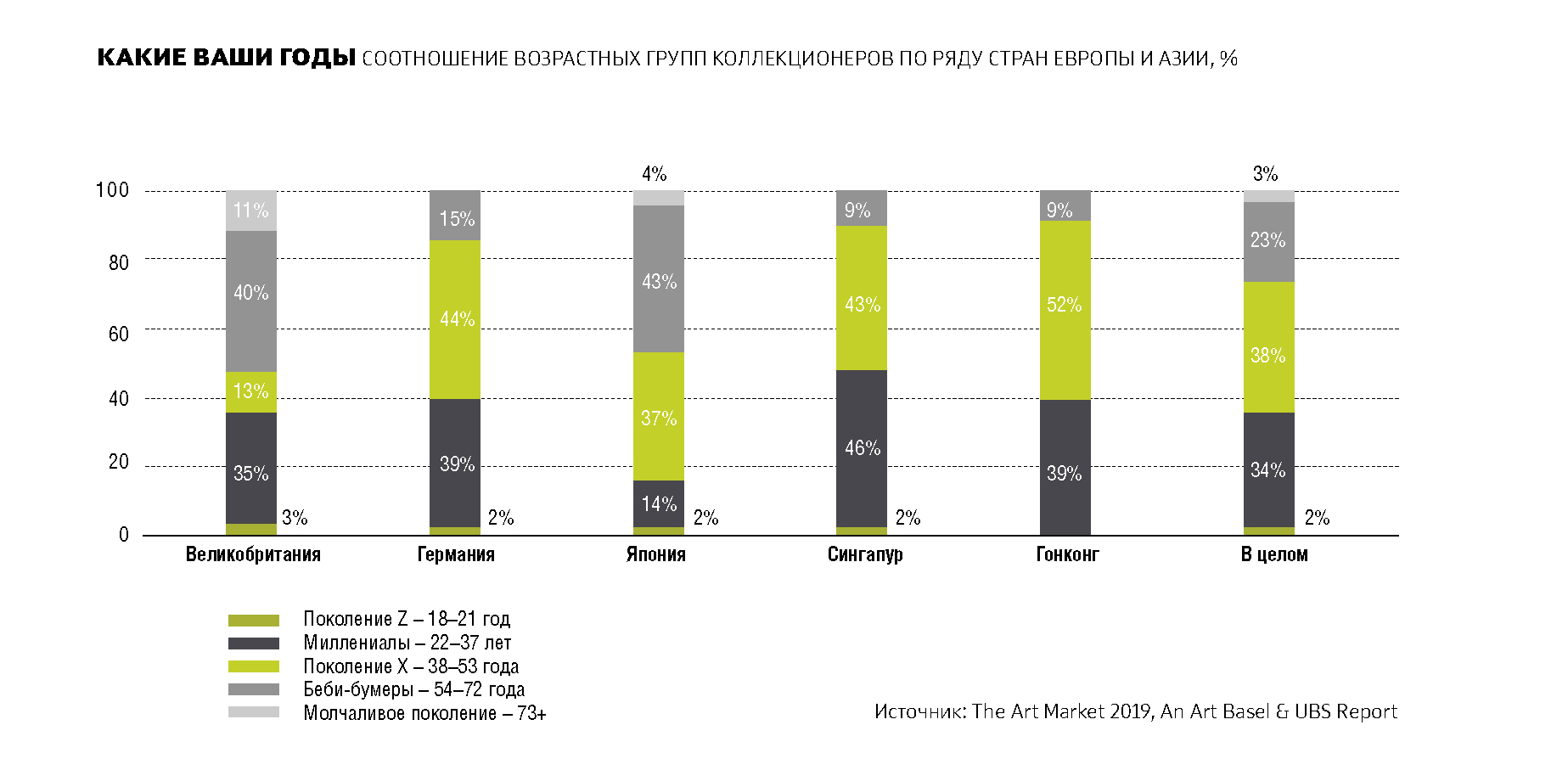

Вторая категория коллекционеров – «новые». Я говорю о миллениалах. Портрет такого человека – 30–40 лет, обеспеченный, активный, на «ты» с технологиями, не привязан к месту, предпочитает съемное жилье своему собственному. Его сложно представить «обросшим» массой предметов. Поэтому стратегия коллекционирования совершенно новая. Покупая, миллениалы отнюдь не всегда руководствуются эмоциями: зачастую их действиями правит трезвый расчет. Тем не менее искусство и другие виды альтернативных инвестиций попадают в круг их интересов. Этому есть объяснение: становление миллениалов пришлось на рубеж веков, когда мировая экономика находилась в постоянной турбулентности. На фоне общей нестабильности альтернативные инвестиции выглядели и выглядят одним из самых безопасных видов вложений (статистику покупок легко найти в регулярных отчетах Knight Frank Luxury Investment Index и аналогичных источниках). В числе минусов специфичность самого инструмента и долгая окупаемость. Тем не менее доходность альтернативных инвестиций чаще всего не подвержена резким колебаниям, не коррелирует с поведением классических активов (акций, золота, государственных облигаций и прочих) и обычно выше, чем доходность последних. Немаловажно: даже если приобретенный вами ретроавтомобиль, бутылка коллекционного вина или картина не покажут роста в цене, они останутся при вас – в отличие от акций, от которых после банкротства не останется и дыма. «Новые» коллекционеры это понимают: согласно отчету The Art Market 2018, который готовят компания UBS и ярмарка Art Basel, 39% всех покупателей на арт-рынках Германии и Гонконга – миллениалы, а в Сингапуре их – 46%. Цифры не претендуют на всеохватность, но их можно назвать частными проявлениями общемирового тренда (мы говорим о развитых странах, разумеется). Получается забавно: интерес к искусству и умение разбираться в нем не только некий социальный «козырь», заметный компонент личного бренда, но и то, что возможно эффективно монетизировать.

В результате мы видим развитие особого, крайне осознанного с финансовой точки зрения подхода к коллекционированию; можно назвать этот процесс словом collectment: collecting + investment. Да, он остается коллекционированием, но в фокусе здесь – желание сделать выгодное вложение.

Правда, при определении потенциальной выгоды, кроме показателей доходности, важно учесть ряд неочевидных факторов: средства, которые будут потрачены на хранение и реставрацию, размер таможенных пошлин на ввоз в страну и вывоз с целью возможной дальнейшей продажи. Многие вопросы, к сожалению, довольно запутанны. Некоторые коллекционеры-инвесторы берут риски на себя, другие стремятся подстраховаться (что в данной ситуации оправданно) и подключают консультантов. Но и в том, и в другом случае требуется некая вовлеченность: коллекционирование, лишенное эмоций (даже учитывая «инвестиционный» акцент), сложно назвать коллекционированием вообще. Многие инвесторы обычно имеют склонность к коллекционированию, хотя и не подозревают об этом – в конце концов, они когда-то начинали с «собирательства» классических активов.

Цифровая революция внесла очень яркие и неожиданно интересные коррективы в структуру рынка предметов искусства и коллекционирования. Новый спрос породил новое предложение: рынок получил целое разнообразие инструментов и форм. Взять хотя бы виртуальное искусство: оно приобретается по тому же принципу, что и традиционное – в галереях и даже на аукционах – но логистических проблем, например, с ним нет. Его не нужно хранить и обслуживать. Виртуальное пространство, по сути, становится в один ряд с кабинетами эпохи Возрождения, дворцовыми галереями Нового времени и в некой степени современными хранилищами – заменяя в общем-то последние. Идеальная, казалось бы, история для миллениала с его «тягой к перемене мест» и любовью к технологиям будущего. Но пока вложения в такое искусство крайне рискованны: еще не прошло достаточно времени, чтобы делать выводы о стабильности его доходности.

Инструментарий тоже меняется. Специализированная аналитика практически по каждому из направлений коллекционирования формировалась в течение примерно последних 40 лет, и на данный момент существуют признанные «рупоры» рынка. Человек может ничего не понимать в коллекционном алкоголе, но, ознакомившись с графиками на портале международной винной биржи Liv-Ex, будет в состоянии решить, какой год Château Mouton Rothschild купить, чтобы распить за столом, а какой – чтобы сделать беспроигрышное долгосрочное вложение.

Аналогичным образом, опираясь на собственные индексы, работают другие компании: HAGI и Hagerty в области классических автомобилей, Stanley Gibbons в сфере нумизматики и так далее. А вот с искусством дело обстоит сложнее: больше авторитетов (и, соответственно, их мнений – зачастую полярных), разноплановых ориентиров, меньше объективных критериев оценки, а сами оценки носят в основном рекомендательный характер. Просчитать риски практически невозможно. Поэтому, какую бы аналитику вы ни увидели на порталах Artprice, Artnet, Blouin или Art Market Monitor, руководствоваться нужно не только советами экспертов: одной из точек отсчета обязательно должен быть собственный вкус.

Минимальной «включенности» по сравнению с самостоятельным исследованием рынка от коллекционера требуют специализированные фонды, которые работают по тому же принципу, что инвестиционные компании или ПИФы. Подобные фонды, кстати, существуют уже для всех категорий коллекционирования. Но, что особенно интересно, в последние годы участились случаи токенизации искусства. Немаловажную роль, конечно, сыграло то, что до классического искусства «добрался» блокчейн. Идея в том, что произведением владеет не один человек, а множество, которое делит его на условные «части». Это гениальное решение как раз для «новых» коллекционеров: физически произведение находится в фонде или банке или даже висит в музее (что выводит владельцев на совершенно иной уровень, близкий к меценатству). При этом каждый совладелец сам выбирает, сколько он готов вложить, – соответственно, определяется и его доля. Таким образом, человек, по сути, становится коллекционером: у него во владении оказывается шедевр, пусть и принадлежащий ему не целиком, а микроскопической частью.

Сегодня существуют блокчейн-аукционы искусства. Отдавая картину на токенизацию, владелец официально продает ее юридическому лицу, а по факту – группе инвесторов по выгодной для них цене, зачастую ниже рыночной (побудить к уступке владельца может, например, нежелание ждать более выгодных предложений). В результате он получает некий объем токенов, которыми распоряжается по своему усмотрению (в том числе способен выйти с ними на биржу и существенно увеличить свою прибыль). Что касается покупателей токенов, для них не имеют значение место жительства, возможности для хранения и экспозиции – достаточно иметь облачный носитель. Причитающийся кусок шедевра достается новому обладателю в виде зашифрованного кода.

Что самое любопытное, токенизировать можно не только произведение искусства целиком, но и его часть – к примеру, 10% или 20.

На сегодняшний день с токенизированным искусством уже работают некоторые платформы, в частности британская Artstaq или швейцарская Maecenas. Конечно, заслужить доверие клиента в такой сфере крайне сложно, поэтому операторы вынуждены досконально проверять благонадежность каждого желающего приобрести токены (да, проверка происходит дистанционно, онлайн, но нисколько не уступает той, что проводят крупные аукционные дома). А кроме этого – требуется генерировать аналитику, исследовать провенанс предлагаемых произведений, страховать их и, как ни крути, где-то физически их хранить (место должно быть надежным и соответствовать стандартам). В попытке завоевать рынок такие компании зачастую выражают протест против гегемонии аукционных домов, приводя в качестве опорного аргумента непомерные комиссии. Тем не менее сами они покупают большую часть произведений именно на аукционах: открытые торги – самый адекватный способ приобрести лот по честной рыночной цене.

Если говорить о направлениях искусства, подобное стремится к подобному: миллениалам ближе всего актуальное искусство (contemporary art). К тому же маркетинг ловко играет на чувстве социальной ответственности: появляются онлайн-платформы (например, Unframe), где можно не просто приобрести произведение или его часть, а инвестировать в молодого, подающего надежды художника. Дальше механизм прост: когда сумма вливаний в работы какого-либо автора достигнет некоей критической массы и станет понятно, что перед нами восходящая звезда, его интересы берется представлять некая галерея – и после успешной продажи той или иной работы первоначальный вкладчик получает назад свои инвестиции плюс еще какую-то прибыль. Таким образом, новый коллекционер может почувствовать себя одновременно и куратором, и меценатом.

Есть определенный процент инвесторов, тяготеющих к формированию диверсифицированного портфеля, в котором классические инвестиции соседствуют с альтернативными. Учитывая стабильность и доходность последних, в таком подходе есть и логика, и резон. Эту часть «пирога», в свою очередь, можно делить на неравные доли, приобретая предметы из разных направлений коллекционирования – тех, что имеют тенденцию роста в долгосрочной и краткосрочной перспективах. И ничто не мешает вдобавок к ценным бумагам приобрести, например, ящик коллекционного вина, который через пять лет можно будет снова выставить на аукцион и, вероятнее всего, получить прибыль в двойном размере. Хотя на практике подобное происходит нечасто: все же вкладывает в вино обычно тот, кто любит вино. Экономической подоплеки здесь нет; просто альтернативные инвестиции часто «завязаны» на сентиментальной составляющей, личной симпатии и антипатии. Еще один парадокс.

Инвестирование в искусство – еще более требовательный процесс: чтобы захотеть его покупать, нужно его любить; чтобы его любить, нужно в нем разбираться. Впрочем, первоначального импульса (это, кстати, справедливо и для других направлений коллекционирования, будь то монеты или ретроавтомобили) может быть достаточно: в конце концов, всегда можно привлечь эксперта или консультанта, который способен дать ориентир как по вектору поиска, так и по возможной перспективности и доходности вложения. А уж в каком виде иметь произведение – токеном в облаке или холстом на стене – решать только владельцу.

Григорий Бальцер – антиквар, основатель агентства Baltzer Auction Agency and Services, член правления Международной конфедерации антикваров и арт-дилеров

Дом отдыха

По оценкам ООН, к 2050 году 25% населения Земли пересечет 60-летний рубеж, при этом доля тех, кому больше 80, утроится и достигнет 425 млн. Дома престарелых, жизненно необходимые для стремительно стареющего населения, являются тем самым типом недвижимости, который может оказаться в наибольшем выигрыше.

Оценка за поведение

Чтобы сформировать клиентский портфель инвестиций, который в дальнейшем не разочарует в любых превратностях рынка, банкиру стоит учесть поведенческие особенности своего клиента. Именно с этой целью Sberbank Private Banking встраивает в свою новую модель риск-профилирования новейшие методики поведенческих финансов.

Большие перемены

Индустрия управления крупным частным капиталом проживает интересную трансформацию. Многие тренды наметились относительно давно, но под влиянием катализаторов (политические события, новые технологии, законодательные инициативы) преображаются или получают новую жизнь. Для частных банков очень важно не только определять эти тренды, но и предсказывать их для того, чтобы вносить корректировки в свои бизнес-модели. Это необходимо, чтобы понять, каким образом создавать лучший клиентский опыт.

Оставить комментарий