Восстановительный рост глобальной экономики в 2021 году и сохранение стимулов определили рост на фондовых и сырьевых рынках. Глобальный индекс MSCI ACWI, включающий акции компаний как развитых, так и развивающихся стран, повысился на 17%, показав рост третий год подряд. При этом новые локальные вспышки заболеваемости коронавирусом и вводимые на этом фоне отдельными странами временные ограничения вносили волатильность в рыночный расклад и определяли географические и секторные различия в динамике.

США

Среди развитых экономик наилучшим результатом отметился фондовый рынок США, прибавивший 25% по индексу S&P 500 (по состоянию на середину ноября). Существенному подъему этого индикатора способствовал динамичный рост финансовых показателей американских корпораций. Так, по оценкам аналитиков, опрошенных Bloomberg, в текущем году прибыль крупнейших компаний вырастет на 70% по сравнению с прошлым 2020 годом и на 37% по сравнению с 2019 годом (до пандемии). В следующем году ожидается, что рост показателя прибыльности замедлится до 8%.

Премия за риск инвестирования в акции США сохранялась на сравнительно высоком уровне, поскольку процентные ставки, несмотря на некоторый рост, оставались вблизи своих исторических минимумов. Это поддерживало интерес инвесторов и высокую оценочную стоимость американских акций. Случающиеся короткие периоды коррекции ограничивались снижением широкого индекса S&P 500 не более чем на 5%.

Индекс сектора нефтегазовых компаний отметился лучшей динамикой. Его акции принесли инвесторам более 50% дохода с начала года (включая дивиденды). Росту доходности способствовала ситуация на рынке сырья, где отмечался существенный рост котировок. Однако по отношению к допандемийному уровню значение индекса не восстановилось (это единственный такой сектор из 11). Вероятно, это говорит о том, что инвесторы все активнее учитывают ESG-критерий в своих решениях и избегают повышенных инвестиций в нефтегазовый сектор, даже несмотря на выгодную конъюнктуру на рынке сырья.

Индекс крупнейших высокотехнологических компаний NASDAQ 100 подрос с начала года на 29%, при этом отдельные компании из его состава показали очень впечатляющий рост. В частности, котировки NVIDIA и Moderna прибавили более 150%, отражая актуальные и популярные среди инвесторов темы метавселенной, виртуальной реальности, искусственного интеллекта, а также разработки новых вакцин. Тем не менее в силу высоких мультипликаторов индекс остается восприимчивым к повышению процентной ставки. Так, на фоне роста доходности в марте 2021 года коррекция здесь была существенной и составила около 11%.

Европа

Широкий индекс европейского фондового рынка STOXX Europe 600 по состоянию на середину ноября продемонстрировал рост на 22% за период с начала года.

Привлекательность европейских акций в 2021 году была обусловлена сравнительно низкими среди развитых рынков оценочными мультипликаторами, более высокой дивидендной доходностью и большим позиционированием в традиционных секторах экономики (здравоохранение, финансы, промышленность), которые представляют лучшую защиту в периоды повышенной инфляции. Кроме того, Европейский Центробанк, в отличие от ФРС, пока не рассматривает планы сворачивания стимулов.

С другой стороны, медленные темпы вакцинации населения в первой половине года сдерживали восстановление экономики и ограничивали рыночный рост, а во второй половине случившийся энергокризис и локальные вспышки пандемии несли риски для продолжения роста экономики.

Тем не менее ВВП еврозоны показывает впечатляющие темпы роста на сегодняшний день, что, принимая во внимание приведенные факторы привлекательности, обуславливает широкий интерес инвесторов к европейским акциям.

Развивающиеся страны

На фондовых площадках развивающихся стран наблюдалась смешанная картина.

Индекс MSCI China снизился на 15% с начала года. Акции китайских компаний были под давлением, поскольку локальные вспышки эпидемии COVID-19 и ужесточение государственного регулирования компаний в секторе технологий, частного образования и недвижимости ударили по потребительским расходам и обусловили замедление экономической активности.

В частности, борьба китайского регулятора с недобросовестной конкуренцией привела к тому, что на Alibaba был наложен штраф в размере 2,8 млрд долларов США за злоупотребление своим доминирующим положением над конкурентами. Котировки ADR компании снизились на 40% к середине ноября.

Мобильные приложения агрегатора такси Didi по распоряжению властей были удалены из магазинов операторов спустя уже несколько дней после получения компанией листинга на бирже в США. Чуть позже Китай и вовсе ужесточил возможности для крупных IT-компаний выхода на IPO на зарубежных площадках.

Еще одним фактором, обусловившим слабый результат, стали проблемы крупнейшего застройщика Evergrande и других девелоперов с обслуживанием долга.

Энергетический кризис, повлиявший на ограничение производственной активности компаний, способствовал снижению экономического импульса. Как результат приведенных факторов показатель ВВП Китая по итогам третьего квартала вырос на 4,9%, что значительно ниже, чем 7,9% годом ранее.

Однако со слабой динамикой китайского рынка контрастирует впечатляющий результат фондового рынка Индии, прибавившего около 28% с начала года. Сильный рост отчасти объясняется ожиданиями по прибылям компаний на фоне восстановления активности из-за улучшения ситуации с COVID-19, а также перетоком средств инвесторов с китайского рынка.

Набирающий обороты технологический сектор индийского рынка, пожалуй, привлекает наибольший интерес как локальных, так и международных игроков. В скором времени ожидается выход на рынок индийских компаний-«единорогов» (например, из числа финтех-компаний), что сделает его более емким.

Среди рисков отметим рекордно высокую оценочную стоимость индийских компаний (в 24 раза выше прибыли за следующие 12 месяцев), а также высокие цены на нефть, которую Индия импортирует в больших объемах (2-е место в мире).

Фондовый индекс Московской биржи прибавил 25% по состоянию на середину ноября. Положительная конъюнктура на рынке сырья поддерживала устойчивость рубля, что вместе с экономическим ростом и высокими дивидендами способствовало покупкам акций российских компаний. Сдерживающими рост факторами стали геополитические риски и повышенная инфляция.

Дополнительную поддержку рынку также оказывал приток частных инвесторов. Так, по данным Московской биржи, общее их количество по итогам октября составило 15,3 млн (8,8 млн в декабре 2020 года), а доля в общем объеме торгов акциями – около 40%. Растущая категория частных инвесторов, как видится, во все большей степени определяет рыночную динамику российского фондового рынка.

Рост рынка привлекал не только частных инвесторов, но и эмитентов. В 2021 году состоялись несколько IPO, в ходе которых инвесторам были предложены акции компаний из разных секторов экономики на общую сумму более 3 млрд долларов – максимальное значение за последние несколько лет.

В следующем году динамика на российском рынке акций будет зависеть от конъюнктуры на глобальных фондовых рынках и движений на рынке нефти, ситуации с инфляцией и геополитическими рисками.

Долговые рынки

На глобальных долговых рынках ситуация характеризовалась отрицательными реальными процентными ставками, что в условиях растущей инфляции ограничивало их инвестиционный потенциал. Поддержку рынкам оказывали мягкая монетарная политика крупнейших центробанков и программы покупки облигаций на открытом рынке.

В США в первом квартале 2021 года наблюдался стремительный рост доходности на фоне ускорения экономики и роста инфляционных ожиданий. Так, доходность 10-летних гособлигаций выросла с 0,91% в начале января до 1,74% в максимальной точке в марте. Однако позже рост был значительно скорректирован из-за опасений, что новый «дельта»-штамм приведет к возобновлению локдаунов и снижению экономической активности.

При этом инвесторы продолжали проявлять интерес к обязательствам с повышенной доходностью. Кредитные спреды по американским высокодоходным облигациям в июле снизились до минимальных отметок с 2007 года.

Однако на китайском рынке высокодоходных облигаций, представленном в большой степени обязательствами девелоперов, преобладали негативные тенденции. Нормативные ограничения на заимствования для сильно закредитованных компаний создали серьезные сложности для рефинансирования и обслуживания раздутого долга у некоторых компаний. В их числе оказался крупнейший застройщик Evergrande. В целом совокупная рыночная стоимость облигаций китайских девелоперов к ноябрю снизилась на треть по сравнению с началом года, и опасения новых дефолтов и потерь для инвесторов сохраняются. Но властям Китая пока удается сдерживать развитие кризиса, и ситуация сохраняет локальный характер.

Низкие ставки обусловили высокую рыночную активность компаний на международном рынке капитала как в части привлечения новых средств, так и в плане рефинансирования текущей задолженности с целью снижения стоимости ее обслуживания и оптимизации временной структуры.

Тренд на привлечение зеленого, социального и устойчивого финансирования (GSS) получил дальнейшее развитие. По оценке Climate Bonds, по итогам 2021 года объем выпуска зеленых облигаций может преодолеть отметку в полтриллиона долларов США или почти удвоиться (270 млрд долларов по итогам 2020 года). В страновом аспекте наибольший объем и количество сделок приходятся на США и Германию – 17% и 13% соответственно от общего объема привлечения за первое полугодие 2021 года.

На развивающихся рынках проблема инфляции обусловила более раннее ужесточение монетарной политики.

Так, например, индекс Мосбиржи совокупного дохода российских гособлигаций (RGBITR) по состоянию на середину ноября снизился на 6% с начала года. Кроме повышения ключевой ставки ЦБ РФ (до 7,5% по итогам заседания в октябре), этому также способствовало усиление санкций в отношении российского госдолга.

Активность корпоративного сектора на первичном рублевом рынке была повышенной, однако ближе к концу года на фоне дальнейшего ужесточения политики ЦБ РФ эта динамика стала замедляться. Как отмечают аналитики «Эксперта РА», в целом рынок локального долга в объеме вырос на 20%.

ОФЗ

Рублевый долговой рынок находился под давлением постоянно растущих ставок и всплывающей периодически санкционной темы, не демонстрируя при этом яркой негативной реакции в каждом случае. Доходность 10-летних ОФЗ за год выросла с 5,9% до 8,2%, а наихудшими периодами внутри года стали февраль, когда котировки российских госбумаг серьезно просели на фоне падения цен американских облигаций и появились первые заявления ЦБ о скором переходе к ужесточению ДКП, а также октябрь – на опасениях введения ограничений на приобретение суверенного долга РФ на вторичном рынке для американских инвесторов. При этом введение новых санкций со стороны США, запрещающих американским финансовым институтам приобретать ОФЗ на аукционах, равно как и июльское повышение ключевой ставки сразу на 1%, были восприняты рынком достаточно спокойно.

Энергоносители: нефть, газ, уран

На рынке энергоносителей в течение года наблюдался рост цен. Вернувшись на допандемийные уровни уже в начале 2021 года, продолжился рост нефтяных цен, поддерживаемый решениями ОПЕК+, ростом спроса в США и Китае, нарастанием энергетического кризиса в Европе и Азии, а также разовыми факторами, такими как блокирование Суэцкого канала и последствия урагана в Мексиканском заливе. В результате цены на нефть марки Brent преодолели в ноябре отметку в 85 долларов за баррель, показав рост за 2021 год почти на 70%.

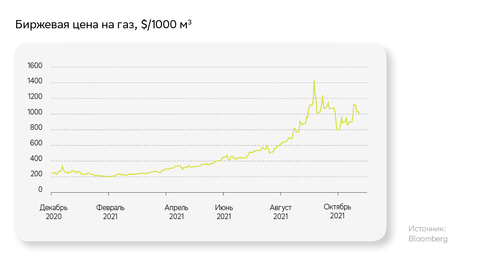

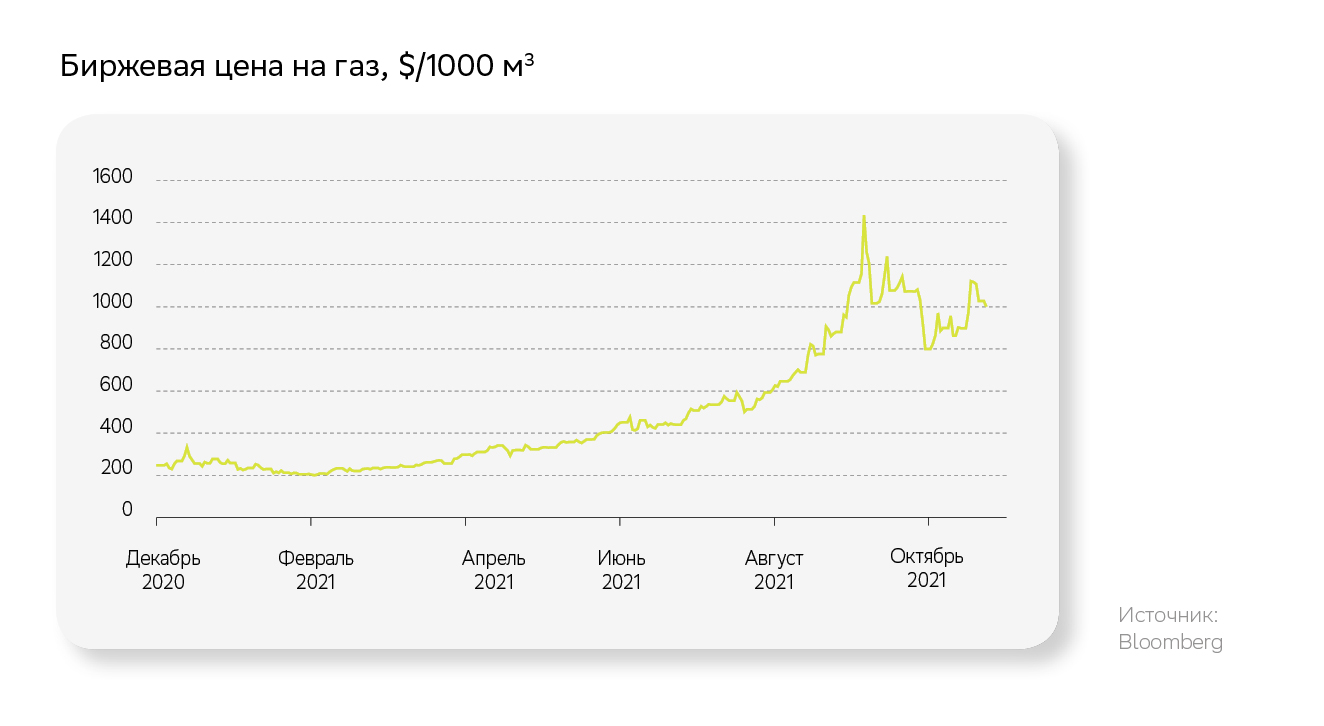

В октябре 2021 года цены на природный газ в Европе достигли исторических максимумов почти в 2 тыс. долларов за 1 тыс. куб. м (спотовый рынок) и превысили значения начала апреля в несколько (!) раз.

Такой скачок цен был вызван возросшим спросом ЕС на энергоресурсы на фоне роста энергопотребления после нестандартно холодной зимы и жаркого лета, а также сокращения поставок газа в регион из-за смещения некоторыми производителями газа географии поставок в пользу стран Азиатско-Тихоокеанского региона.

Игорь Каграманян, руководитель отдела аналитики

Юлия Гапон, старший аналитик

Владислав Баканов, аналитик

Источник: Sber Private Banking Outlook 2022

Свободу перемещения вписали в Индекс

Специализирующаяся на инвестиционной миграции компания Henley & Partners представила свежую версию своего Индекса паспортов, основанного на данных Международной ассоциации воздушного транспорта (IATA). Парадоксы российского паспорта, причины взлета в рейтинге ОАЭ и прочие ключевые моменты доклада по просьбе WEALTH Navigator прокомментировал Якопо Замбони.

Налоговые приключения российских денег за границей

Александр Непомнящий – о растущей налоговой чистоплотности россиян как неожиданном последствии турбулентности последних лет.

Не взлетим, так поплаваем

Эксперты Всемирного экономического форума назвали основные риски для человечества на ближайшее десятилетие. Список широк, но при этом предсказуем: от роста геополитической напряженности, способной обернуться катастрофическими последствиями для всего мира, до сильных наводнений, засухи и прочих спутников изменения климата. Главным глобальным риском ближайших двух лет аналитики ВЭФ называют проблему генерируемой искусственным интеллектом дезинформации.

Экономика ИИ

_cover.jpg?1703515237)

Вышедшая недавно в издательстве Альпина PRO книга «Искусственный интеллект и экономика», пожалуй, одно из самых взвешенных и аргументированных сочинений о том, как технологии уже изменили рынок труда, повлияли на инфляцию, распределение богатства и власти и что будет происходить дальше. Автор, известный британский экономист Роджер Бутл, сознательно дистанцируется и от лагеря технооптимистов, убежденных, что роботы и искусственный интеллект обеспечат нам райскую жизнь, и от сторонников апокалиптического сценария, в котором ИИ поработит человечество. В увлекательной и доступной манере Бутл, вооружившись цифрами и результатами исследований, рисует очень рациональный и убедительный сценарий того, как революция в области искусственного интеллекта затронет всех нас. С разрешения издательства WEALTH Navigator воспроизводит фрагмент этой книги.

2021: удивительный год

Космический туризм, метавселенная как цифровая модель мира, с одной стороны, и продолжение пандемии и связанных с ней ограничений – с другой. В 2021-м мы расширяли границы нашего мира из ограниченного пространства наших домов. Не менее парадоксально складывалась и ситуация в экономике. 2021-й стал годом рекордов в очень многих областях: от цен на газ до инфляционных колебаний и товарных дефицитов. Но главное, после кризисного 2020-го он позволил мировой экономике вдохнуть полной грудью и начать восстанавливаться.

Экономический обзор

Аналитическая команда Sber Private Banking – Игорь Каграманян, Юлия Гапон и Владислав Баканов – анализирует главные события экономики и рынков уходящего 2021 года и знакомит с прогнозами и ожиданиями от приближающегося 2022-го.

Оставить комментарий