При анализе рыночных перспектив на следующий год мы исходим из нескольких предпосылок.

Экономическая активность в мире продолжит расти, хотя и замедляющимися темпами, и по мере ее роста фискальный и монетарный стимул будет затухать, но тоже не быстро и так, что условия будут оставаться в целом благоприятными.

С ростом числа вакцинаций влияние пандемии на экономическую активность будет и дальше ослабевать, хоть риски повторных волн и возможны вследствие ограниченного действия вакцин и вероятной мутации вируса.

Скорее всего, мы увидим некоторый рост рыночных ставок, но они все же будут сохраняться на исторически низких уровнях, а значит, финансовые условия останутся благоприятными и потребительский спрос и инвестиционная активность продолжат расти.

Напряженность в цепочках поставок станет снижаться, и проблема дефицитов будет становиться менее острой. Это позволит расширить производство и насытить спрос, снизив инфляционное давление.

Среди факторов риска мы отмечаем прежде всего повышенную инфляцию, борьба с которой может привести к быстрому сворачиванию стимулирующих программ и росту процентных ставок. Это, в свою очередь, может снизить потребительскую и деловую активность и замедлить рост экономики. Учитывая повысившуюся долговую нагрузку, рост ставок может привести к проблемам для закредитованных компаний и дестабилизации рынков.

Повышенные цены на сырье, логистические сложности, проблема нехватки рабочих и рост зарплат могут иметь более устойчивый характер и негативно сказываться на перспективах восстановления.

Рост налогов и инициативы в регулировании могут изменить общие рыночные условия и снизить привлекательность инвестирования.

Итак, взвесив приведенные обстоятельства, мы считаем, что в следующем году рыночные условия будут оставаться благоприятными, но, учитывая растущие риски, ожидаем роста рыночной волатильности.

В этой связи избирательный подход в инвестировании, позволяющий отбирать качественные компании, и активное управление портфелем, а также своевременный и всеобъемлющий анализ меняющейся рыночной ситуации приобретают особенную актуальность. Широкая диверсификация инвестиций, использование инструментов хеджирования, применение нестандартных стратегий будут важными определяющими факторами успеха.

Наш выбор

Акции

В обстановке сохраняющейся низкой доходности на рынке долга и ожидания роста прибыльности компаний класс акций продолжает оставаться наиболее интересным инструментом при формировании инвестиционного портфеля. При этом в результате роста последнего времени некоторые из акций уже не дешевы. Предлагаем несколько идей, которые, на наш взгляд, имеют отличные перспективы доходности на следующий год.

Европейские компании на сегодняшний день оцениваются ниже своих американских аналогов, и их стоимость в годовых прибылях более приближена к историческим нормам. К тому же, как мы уже говорили ранее, экономика Европы стала расти динамичнее, но пока еще полностью не восстановилась, и ЕЦБ продолжает проводить мягкую политику, в отличие от начавшей сворачивать стимулы ФРС США. Поэтому, выбирая компании из циклических секторов, мы отдаем предпочтение европейским эмитентам, считая их более привлекательными для инвестирования.

Акции китайских компаний, несмотря на высокую неопределенность с дальнейшими инициативами по регулированию различных секторов экономики в Китае, на наш взгляд, уже отражают возможные риски. Проблемы сектора недвижимости, который составляет более четверти ВВП Китая, вероятнее всего, также будут тормозить рост экономики в ближайшей перспективе. Тем не менее в долгосрочном плане риск инвестиций в китайский рынок будет компенсирован соответствующей ему доходностью вложений. В этом смысле сильно просевший технологический сектор китайских компаний является для нас привлекательным.

Стоимостные акции (акции стоимости, недооцененные акции). Цены на акции быстрорастущих компаний, так же как и в прошлом году, остаются сравнительно высокими. С другой стороны, акции стоимости предлагаются по ценам, близким к многолетним средним значениям. Несмотря на то что по итогам текущего года акции стоимости не сильно преуспели по сравнению с акциями роста, тем не менее они довольно хорошо перенесли периоды высокой рыночной волатильности на фоне растущей доходности (в первом и в третьем кварталах). Учитывая ожидания роста ставок в следующем году и сравнительно более привлекательные цены, мы считаем акции стоимости хорошей инвестицией на следующий год.

Акции банков предлагают, пожалуй, лучшие перспективы роста, даже несмотря на продемонстрированную впечатляющую динамику в 2021 году. Ожидаемый рост процентных ставок и наблюдаемое оживление потребительского кредитования должны способствовать росту прибыльности банков и в следующем году, а наличие избыточного капитала, вероятнее всего, будет означать более высокие дивиденды и расширение программ обратного выкупа акций, что поспособствует росту их котировок. При этом сравнительно лучше выглядят акции европейских банков, долгое время отстававших от своих американских аналогов.

Финтех. Ряд отраслей, лежащих на стыке секторов, могут быть очень интересными для инвестирования. Направление финтех-компаний, сочетающих в себе черты технологического и финансового секторов, относится к числу ярких представителей такого рода идей. Финтех-компании получили особенную известность во время пандемии, и с тех пор их популярность только возросла. Предлагая услуги мобильного банкинга, бесконтактных платежей, электронных кошельков, управления личным капиталом и многое иное, они захватывают все большую долю рынка платежей, успешно конкурируя с классическими банками. При этом число финтех-компаний довольно велико, а бизнес часто специфичен, что означает разные перспективны доходности для инвестора.

Среднегодовая доходность отраслевого индекса глобальных финтех-компаний Indxx Global FinTech Thematic за последние пять лет составила около 29%, притом, что широкий индекс S&P 500 рос темпами около 19%.

Однако в текущем году он прибавил менее 9% (по состоянию на середину ноября), что также сильно ниже динамики широкого индекса S&P 500 (25%). Мы считаем, что слабый результат этого года отражает рыночную цикличность в рамках стремительно развивающейся долгосрочной повышательной тенденции в отрасли, и полагаем, что в следующем году отставание в доходности относительно рынка может быть существенно компенсировано.

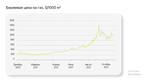

Сектор полупроводниковых компаний. Спрос на полупроводники в последние год-полтора сильно увеличился, поскольку они используются в производстве чипов, микросхем, микропроцессоров и пр., которые теперь есть, пожалуй, в любом устройстве – от смартфона до автомобиля. Пандемия, закрытие производств и задержки в поставках стали причиной дефицита на полупроводниковую продукцию на фоне высокого спроса и роста продаж. Так, например, из-за нехватки чипов компания Apple в октябре снизила прогноз продаж iPhone 13. Чуть ранее, в августе, Toyota объявила о том, что собирается сократить производство автомобилей на своих предприятиях на 40% по причине дефицита микросхем. Среди факторов спроса мы также отмечаем развитие дата-центров и 5G. Таким образом, по нашим оценкам, спрос на продукцию полупроводниковой отрасли будет оставаться высоким в краткосрочной и расти в более отдаленной перспективе, что должно определить ее более быстрый по сравнению с широким рынком рост. На сегодняшний день значение коэффициента «цена/прибыль» компаний этого сектора находится на уровне среднего за последние два года значения.

Облигации

В 2022 году постепенное сворачивание стимулов со стороны центральных банков на фоне роста глобальной экономики и повышенной инфляции будет способствовать росту процентных ставок. Так, ФРС США в ноябре объявила о начале сокращения покупок облигаций на 15 млрд долл. в месяц и в базовом сценарии завершит всю программу в июне следующего года.

Индикаторы срочного рынка говорят о том, что во втором полугодии могут состояться два повышения ставки федрезерва в общей сложности на 0,5%. В этой связи среди различных выпусков облигаций высококачественных эмитентов наиболее востребованными будут евробонды с переменным купоном, напрямую зависящим от ставки денежного рынка, поскольку подобный механизм защищает стоимость инвестиций в случае роста процентной ставки.

Мы также положительно смотрим на перспективы высокодоходных евробондов. Глобальный экономический рост будет способствовать сохранению прибыльности таких компаний и их кредитоспособности. При этом, учитывая предполагаемое повышение ставок, нам больше нравятся краткосрочные и среднесрочные выпуски кредитного качества уровня ВВ (выше среднего).

Облигации развивающихся стран в местной валюте также могут продемонстрировать опережающую динамику. Сейчас такие облигации предлагают довольно высокую доходность, поскольку центробанки (например, Банк России или бразильский Центробанк) уже значительно повысили свои ключевые ставки для борьбы с инфляцией. При условии, что инфляция начнет замедляться, это означает хорошую возможность для инвестирования. Риском является сценарий ослабления локальной валюты.

В секторе рублевых обязательств нам нравятся долгосрочные выпуски гособлигаций (ОФЗ) и облигаций высококачественных корпоративных эмитентов. Текущий уровень доходности таких инструментов (более 8% годовых по ОФЗ) значительно превышает ожидаемую долгосрочную инфляцию (4,0–4,5%), а значит, предлагает надежное сохранение и приумножение сбережений.

Товарно-сырьевые рынки

В 2022 году рост спроса на нефть продолжится, однако будет замедляться. При этом соглашение ОПЕК+ предусматривает постепенное наращивание добычи. По прогнозу Министерства экономики США, в апреле-мае следующего года рынок нефти сбалансируется и далее будет наблюдаться небольшое превышение предложения над спросом.

Учитывая это, мы считаем, что дальнейший рост котировок нефти ограничен, и, соответственно, во второй половине года по мере накопления запасов возможно некоторое снижение цен на нефть. При этом нефть часто проявляет высокую волатильность, и прогнозировать ее движение затруднительно.

Что касается золота, то, несмотря на падение в марте под влиянием растущих ставок и дорожающего доллара США, позже оно существенно скорректировалось на фоне подросшей инфляции и по итогам года показывает умеренную динамику (-1,5% на середину ноября). Поддержку котировкам металла оказывают покупки со стороны мировых центробанков. Мы не ожидаем увидеть существенной динамики золота в следующем году и считаем, что действие факторов здесь будет относительно сбалансированным.

Зеленая повестка

В 2021 году зеленая повестка, стремительно набирающая популярность во всем мире, получила дополнительный импульс к развитию. Президент США Джо Байден уже через месяц после своей инаугурации восстановил участие страны в Парижском соглашении по климату. Кроме инициатив в инфраструктуре и здравоохранении новый президент стал продвигать свой самый объемный климатический (зеленый) проект, стоимость которого оценивается более чем в полтриллиона долларов США. Из них 320 млрд долларов пойдет на расширение налоговых льгот для масштабирования возобновляемых источников энергии в жилищном и коммунальном секторах, передачи электроэнергии, производства электромобилей и чистой энергии.

По оценкам S&P, в последние несколько лет возобновляемые источники энергии (ВЭИ) составляли львиную долю новых генерируемых мощностей, вводимых в эксплуатацию в США. Агентство считает, что 2021 год не станет исключением, и ожидает, что в этом году доля ВИЭ в общем объеме новых мощностей составит более 80%. При этом сегодня на ВИЭ приходится только 20% всей вырабатываемой в США электроэнергии, поэтому здесь очевиден большой потенциал для роста.

Некоторые эксперты считают недавний масштабный рост цен на электроэнергию, породивший кризис (в особенности в Европе), следствием ускоренного энергоперехода. Именно он привел к тому, что пока еще ограниченные возможности ВИЭ не позволили справиться с резко возросшим спросом на нее. Это дает основание для критического переосмысления «зеленого тренда», которое позволит скорректировать планы по зеленому переходу.

В этом смысле многие считают итоги ноябрьского саммита COP26 в Глазго недостаточными для того, чтобы удержать глобальное потепление в пределах 1,5 градуса по Цельсию, предписанных Парижским соглашением.

Однако вряд ли они будут существенно скорректированы, учитывая важность проблемы климата (глобального потепления).

Таким образом, изменение климата – это та тема, которая будет на многие годы определять тенденции в реальной экономике, во всех отраслях и секторах, на всех рынках, включая рынки капиталов.

Поскольку достижение нулевых выбросов потребует много усилий и времени, мы считаем, что сформированные здесь тенденции носят долгосрочный характер, относим это направление к числу, пожалуй, самых инвестиционно привлекательных и видим здесь несколько интересных возможностей, касающихся, в частности, генерации и аккумулирования электроэнергии (например, ветряная энергетика, солнечная энергетика), ее передачи, утилизации отходов, производства растительного протеина и др. Многие из этих составляющих включены в наш индекс зеленого перехода (Green Transition Index).

Космос

В последние годы происходит кардинальная трансформация космического рынка: из государственного он очень активно превращается в частный бизнес, тем самым расширяя и рынок инвестиций – продлевая его за пределы Земли. Поэтому космос сейчас –это не только про неземное, но в том числе про доход.

Разработанные для космической отрасли продукты и технологии прочно вписались в наш быт, добавив жизни комфорта: техника с дистанционным управлением, бутылка для фильтрации воды, горнолыжные очки, камеры с CMOS-матрицей в сотовых телефонах, лазерные радары и многое другое появилось благодаря освоению космоса. И на данный момент реализуется множество идей (стартапов, проектов), которые в будущем могут стать прорывными технологиями. Например, эксперименты в рамках индустриализации космоса – по биопечати тканей и органов на 3D-принтере, созданию новых сплавов, ионных плазменных двигателей, утилизации мусора и проч.

Инвестиции в такие проекты являются венчурными – максимально рисковыми, однако и несут в случае успеха разработки большие выгоды. Более консервативными «космическими» инвестициями могут стать уже опробированные, но не вышедшие на коммерциализацию проекты или вложения в компании, реализующие проекты для государственных космических структур.

Мы считаем космическую индустрию одной из наиболее перспективных на долгосрочном горизонте и ожидаем сохранения инвестиционного бума по мере роста масштабов рынка. По оценкам Cowen, количество потенциальных клиентов для сегмента суборбитального туризма в мире составляет порядка 2,4 млн человек, а оборот космической индустрии, по мнению Morgan Stanley, к 2040 году вырастет с сегодняшних $350 млрд до $1 трлн.

На данный момент для частных инвестиций предлагается довольно широкая линейка объектов: прямые инвестиции, ETF, акции публичных компаний, связанных с космической тематикой. Учитывая небольшие размеры компаний отрасли и сопутствующие риски, в целях диверсификации инвестиций наиболее верным решением нам видятся фонды, которых в последнее время становится все больше.

Кибербезопасность

Кибербезопасность – ключевой компонент новой экономики, построенной на технологических решениях.

Киберпреступления, которые включают утечку, повреждение или уничтожение личных данных, кражу денег, потерю собственности, могут дорого нам обойтись. Поэтому с дальнейшим развитием технологий, таких как 5G, искусственный интеллект (ИИ), интернет вещей (IoT), задача защиты данных становится все актуальнее.

Громкие атаки вредоносных программ и программ-вымогателей указывают на уязвимость цифровой среды и для компаний. Взлом Colonial Pipeline летом этого года стал, пожалуй, самым значительным событием, привлекшим внимание. В результате кибератаки была остановлена работа всех трубопроводов компании на пять дней, что привело к дефициту бензина на юго-востоке США и объявлению чрезвычайного положения.

Мобильность рабочей среды, предоставление сотрудникам возможности для дистанционной работы также несет риски для компаний с точки зрения сохранности и конфиденциальности корпоративной информации.

Все это подстегивает рост рынка кибербезопасности. Например, в США, как пишут аналитики Mordor Intelligence в своем исследовании, он вырастет со $156 млрд в 2020 году до $352 млрд в 2026 году. Также ожидается, что рынок будет расти с увеличением проникновения интернета в развивающихся странах. Наибольшая востребованность в актуальных решениях по кибербезопаснсоти ощущается в секторе финансовых и банковских услуг, а также в секторе здравоохранения и аэрокосмической обороны.

На сегодняшний день рынок кибербезопасности характеризуется высокой конкурентностью, в нем нет доминирующих игроков. Но стремительный рост и перспективы привлекают инвесторов и меняют рыночный ландшафт. Так, среди недавних крупных сделок можно отметить поглощение компанией NortonLifeLock компании Avast за $8,1 млрд.

Мы считаем рынок кибербезопасности привлекательным для инвестирования и ожидаем, что на среднесрочном горизонте он покажет более сильную динамику, чем широкий рынок.

Заключение

Строя прогнозы на 2022 год, мы постарались ничего не упустить из виду, но рынок живет насыщенной жизнью и часто преподносит сюрпризы. Чтобы защитить свои инвестиции от случайностей, необходимо придерживаться нескольких простых, но в то же время очень действенных правил, главные из которых – диверсификация и неуклонное соблюдение долгосрочной стратегии. Следование этим принципам практически обеспечивает выполнение инвестиционных целей, а значит, гарантирует успех. Не забывайте об этом в следующем году!

Удачных вам инвестиций!

Игорь Каграманян, руководитель отдела аналитики

Юлия Гапон, старший аналитик

Владислав Баканов, аналитик

*Не является инвестиционной рекомендацией.

Источник: Sber Private Banking Outlook 2022

Свободу перемещения вписали в Индекс

Специализирующаяся на инвестиционной миграции компания Henley & Partners представила свежую версию своего Индекса паспортов, основанного на данных Международной ассоциации воздушного транспорта (IATA). Парадоксы российского паспорта, причины взлета в рейтинге ОАЭ и прочие ключевые моменты доклада по просьбе WEALTH Navigator прокомментировал Якопо Замбони.

Налоговые приключения российских денег за границей

Александр Непомнящий – о растущей налоговой чистоплотности россиян как неожиданном последствии турбулентности последних лет.

Не взлетим, так поплаваем

Эксперты Всемирного экономического форума назвали основные риски для человечества на ближайшее десятилетие. Список широк, но при этом предсказуем: от роста геополитической напряженности, способной обернуться катастрофическими последствиями для всего мира, до сильных наводнений, засухи и прочих спутников изменения климата. Главным глобальным риском ближайших двух лет аналитики ВЭФ называют проблему генерируемой искусственным интеллектом дезинформации.

Экономика ИИ

_cover.jpg?1703515237)

Вышедшая недавно в издательстве Альпина PRO книга «Искусственный интеллект и экономика», пожалуй, одно из самых взвешенных и аргументированных сочинений о том, как технологии уже изменили рынок труда, повлияли на инфляцию, распределение богатства и власти и что будет происходить дальше. Автор, известный британский экономист Роджер Бутл, сознательно дистанцируется и от лагеря технооптимистов, убежденных, что роботы и искусственный интеллект обеспечат нам райскую жизнь, и от сторонников апокалиптического сценария, в котором ИИ поработит человечество. В увлекательной и доступной манере Бутл, вооружившись цифрами и результатами исследований, рисует очень рациональный и убедительный сценарий того, как революция в области искусственного интеллекта затронет всех нас. С разрешения издательства WEALTH Navigator воспроизводит фрагмент этой книги.

2021: удивительный год

Космический туризм, метавселенная как цифровая модель мира, с одной стороны, и продолжение пандемии и связанных с ней ограничений – с другой. В 2021-м мы расширяли границы нашего мира из ограниченного пространства наших домов. Не менее парадоксально складывалась и ситуация в экономике. 2021-й стал годом рекордов в очень многих областях: от цен на газ до инфляционных колебаний и товарных дефицитов. Но главное, после кризисного 2020-го он позволил мировой экономике вдохнуть полной грудью и начать восстанавливаться.

Экономический обзор

Аналитическая команда Sber Private Banking – Игорь Каграманян, Юлия Гапон и Владислав Баканов – анализирует главные события экономики и рынков уходящего 2021 года и знакомит с прогнозами и ожиданиями от приближающегося 2022-го.

Оставить комментарий