Вау с фокусом на человеке

Российскую индустрию страхования жизни ждет тектонический сдвиг, в основе которого продукты unit-linked – не просто идеальная оболочка для сохранения активов и передачи их последующим поколениям семьи, но и инструмент достижения целей и воспитания молодежи. Как развитие направления ложится в канву новой трехлетней стратегии Группы Сбер, основанной на идее человекоцентричности, и почему это будет вау, в интервью Владимиру Волкову рассказал вице-президент Сбербанка, генеральный директор компании СберСтрахование жизни Игорь Кобзарь.

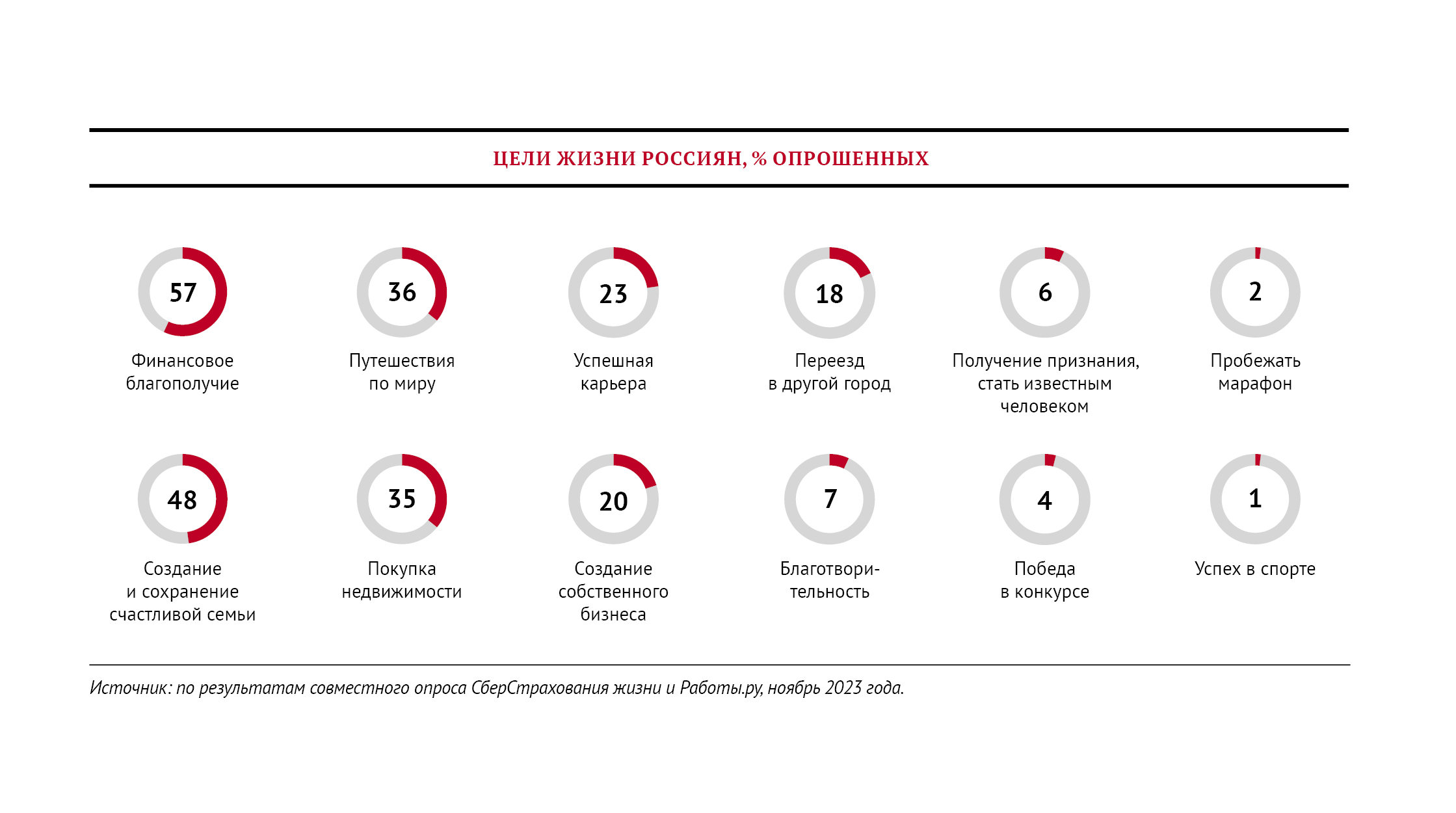

Финансовое благополучие – главная жизненная цель россиян, если судить по результатам вашего недавнего опроса. Что это за исследование? Что оно рассказало вам о вашей аудитории?

Мы регулярно делаем такие опросы населения во всех крупных российских регионах, чтобы понимать, что волнует людей. Понятно, что в главном фокусе всегда универсальные вещи – деньги, здоровье, семья, образование, путешествия. Но приоритеты время от времени могут смещаться, и нам интересно за этим следить.

Мы изучаем эту статистику, стараемся реагировать на запросы людей – например, при реализации наших программ накопительного страхования жизни. Тем клиентам, которые называют фактор финансового благополучия основным, мы можем сказать: вот цель, которую вы перед собой ставите, а вот инструменты, с помощью которых ее можно достичь.

Вас не огорчает, что деньги, финансовые цели по-прежнему в топе приоритетов наших сограждан? Что мы никак не оторвемся от основания пирамиды Маслоу, то есть по-прежнему стремимся к удовлетворению самых базовых потребностей?

Финансовые цели действительно сохраняют актуальность для наших клиентов. Тут важно учитывать тренды. Во времена пандемии наши клиенты ставили во главу угла здоровье. И мы тоже были рядом и помогали этих целей достигать.

Какие результаты на рынке страхования жизни?

По итогам 2022 года вся отрасль по сборам сократилась примерно на 3%, хотя для нашей компании прошлый год ознаменовался ростом. В 2023 году рынок покажет рост около 50% по всем основным сегментам.

Чем качественно различаются результаты последних двух лет?

Страхование жизни – это в основном два больших бизнеса – кредитное и инвестиционно-накопительное страхование. После резкого повышения ключевой ставки ЦБ в прошлом году в дальнейшем около года она планомерно снижалась или не росла. Это привело к рекордному спросу на кредиты и, соответственно, на кредитное страхование. Масштаб падения этого сегмента в прошлом году оказался меньше, чем прогнозировалось, а рост в начале этого года – выше прогнозов. Это большое достижение. В этом году ЦБ вернулся к повышению ставок, что, очевидно, приведет к некоторому охлаждению в этом сегменте страхового рынка.

Что касается инвестиционного страхования жизни, то оно, конечно, испытало на себе общеизвестные проблемы, связанные с заморозкой активов в иностранных депозитариях из-за санкций. Зато хорошо сыграло накопительное страхование: этот сегмент показал опережающий рост, потому что люди фиксировали высокую доходность на долгий срок. В кризисы и периоды волатильности люди стараются больше экономить и откладывать деньги, ведут себя гораздо более дисциплинированно. Поэтому мы наблюдали более регулярную оплату взносов по полисам НСЖ.

Тектонический сдвиг unit-linked

Что с активами, замороженными в ИСЖ?

Мы много работаем в этом направлении. Один трек здесь связан с недавними нормативными актами по обмену активов, в котором присутствуют все участники рынка, а второй трек – это когда страховые компании подают заявления на разморозку активов самостоятельно. Мы идем по обоим трекам, но раскрывать детали пока не готовы.

Понятно, что сама по себе заморозка – негативное явление, которое подрывает доверие инвесторов. С другой стороны, все познается в сравнении. Скажем, сравните ИСЖ, к которому действительно было много вопросов, с другими инвестиционными продуктами, где все 100% инвестированных в них средств и активов были заморожены. А в ИСЖ заморожен только инвестиционный доход, а сумма первоначальных вложений обеспечена 100‑процентной возвратностью.

Как так?

Дело в том, что в большинстве случаев основная часть взноса по полисам ИСЖ размещалась в рублевых бондах, которые по завершении срока страхования возвращаются клиенту в полном объеме. Зависли только проценты на инвестиции. Их возвратом, собственно, мы и занимаемся. С клиентами мы сейчас подписываем специальные соглашения, по которым обязуемся вернуть эти деньги в виде дополнительной инвестдоходности сразу после разморозки.

Правильно ли понимать, что после таких историй инвестиционные продукты страховщиков больше не привлекательны?

В условиях высоких ставок люди больше склонны вкладывать в депозиты, а не в инвестиционные продукты – и это большой вызов для всей инвестиционной индустрии, не только страховой. В то же время в страховании сейчас происходят тектонические сдвиги, которые фундаментально должны привести к росту спроса на решения и продукты, связанные с инвестициями.

Например, какие?

Наконец-то – мы ожидаем, что уже до конца этого года, – в России будет принят закон о долевом страховании жизни (unit-linked). Это ПИФы в страховой оболочке – продукт крайне популярный и распространенный на западных рынках, который вот-вот должен официально появиться и у нас. Как только это произойдет, парадигма на рынке инвестиционного страхования сменится.

Почему?

До сих пор инвестиционное страхование в России закрывалось продуктами ИСЖ. Но к ним всегда было много вопросов у клиентов и регуляторов: они не очень ликвидные, не очень прозрачные, не очень доходные. Хотя мы показывали хорошую доходность – в среднем выше, чем на рынке.

В прошлом году мы первыми на российском рынке пошли на радикальный шаг – полностью закрыли ИСЖ и перешли на продажу продуктов, отражающих механику unit-linked. Мы сделали это на старых правилах, когда закона еще не было. Оказалось, что это возможно, если очень захотеть.

И что регулятор? Порадовался за вас?

ЦБ встретил эту инициативу хорошо. Более того, нас начали ставить в пример. Получилась ситуация, когда выиграли все – win-win-win. Первый win – когда выиграл клиент, потому что доходность, ликвидность, гибкость продуктов unit-linked гораздо выше, чем у того же ИСЖ. Второй win – выигрыш регулятора, который приветствует это движение. И третий win – выигрыш компании.

Так что десятилетняя история ИСЖ в России заканчивается. Господствовать будут идущие им на смену продукты unit-linked, которые полностью меняют ландшафт страховой индустрии в ее инвестиционной части, – это тектонический сдвиг, который происходит на наших глазах.

Японская пословица

В связи с появлением закона вам придется переделывать продукт?

В новом году уже в рамках нового закона мы сделаем версию полиса unit-linked 2.0 – еще более привлекательную для клиентов. Например, снизим порог входа c текущих 1,5 млн рублей. Возможно, для вашей аудитории – хайнетов – снижение минимального чека не так важно. Зато для них важно другое: с помощью оболочки unit-linked можно очень эффективно упаковывать активы. Например для планирования наследования.

Настолько это актуально?

Это один из самых важных вопросов. Наследование – реальная проблема для хайнетов сегодня. Причем дело не в том, чтобы просто передать активы – условный миллион долларов и квартиру на Остоженке, – такие инструменты давно существуют.

Мы же хотим пойти дальше и выполнить важную миссию. Она в том, чтобы обезопасить представителей третьего поколения обеспеченных семей с высоким риском потери активов. Знаете, есть такая японская пословица: первое поколение зарабатывает, второе – тратит заработанное первым, третье – просит милостыню.

Что не так со вторым поколением?

Второе поколение может быть разным. Но в классическом представлении оно живет в комфорте и тратит больше, чем первое, которое преодолевало сложности, зарабатывая семейный капитал. Неслучайно многие состоятельные люди не передают слишком много средств своим детям. Делают так, чтобы те воспитывались в атмосфере, когда деньги надо ценить, когда нужно работать, достигать чего-то самому, а не просто приходить на все готовое. Иначе есть риск, что второе поколение растратит все, что наследует у первого, а третье поколение, фигурально, останется без гроша.

Где в этой истории страховой продукт?

У человека есть возможность разным людям передать определенную сумму либо какие-то активы, «завернув» их в оболочку страхового полиса. Здесь очень важно иметь в виду, что юридически страховые продукты не являются активами, а следовательно, не могут быть арестованы, разделены или отчуждены – в ходе бракоразводного процесса, в уплату долга или налогов и так далее.

На практике это означает, что, если, не дай бог, главы семьи не стало, все имущество, хранящееся в страховом продукте, практически сразу переходит к назначенным наследникам. Не начинается обычный в таких случаях шестимесячный спор за наследство – кому что достанется. Мы же знаем немало таких историй, когда успешные бизнесы после смерти своих основателей были просто разрушены, растащены на куски из-за раздела имущества их наследниками.

С помощью страхового полиса все можно заранее спрогнозировать и разделить между членами семьи так, как ее глава считает правильным и справедливым. Это удобно и недорого. Новое законодательство еще больше упростит этот процесс. В частности, заведет клиентские активы за баланс страховых компаний, снизив комиссионные издержки и риски контрагента.

Но что еще мы хотим сделать сейчас – это продукт, который поможет не просто передавать деньги или какие-то активы, но делать это со смыслом. Такую инновацию мы сейчас разрабатываем.

Чтобы внук восстановил храм

То есть?

Расскажу о конкретном случае. К нам обратился состоятельный клиент из Поволжья, верующий человек. Он сказал, что у него есть внук и что он, клиент, хотел бы, чтобы тот восстановил храм в родовом селе. И спрашивал, можем ли мы сделать так, чтобы он мог завещать определенную сумму внуку, которую тот мог бы потратить только целевым образом – на восстановление духовной святыни.

Вот здесь происходит очень интересная история. Это не просто передача активов, денег от одного поколения к другому, которая сама по себе может нести вред. Это передача под определенные цели. Они могут быть разными – как восстановить храм в родовом селе, так и создать благотворительный фонд, сходить в паломничество или что-то еще. Важно, что средства передаются под конкретную цель, а не вообще.

И это может сделать жизнь наследника более осмысленной, ведь он будет двигаться к цели. А у наследодателя появляется больше уверенности, что он управляет будущим. Другими словами, память о вас останется у потомков, которые будут помнить о бабушке или дедушке, которые для них такое сделали.

В какой стадии готовности этот продукт?

Его механику мы сейчас прорабатываем, она на стадии финального дизайна. Есть разные варианты. В нашем примере про восстановление храма страховой продукт может либо компенсировать затраты на эти работы постфактум, либо заранее обеспечить выплату фиксированной суммы. Главное, мы движемся к передаче активов под конкретную цель.

И это совершенно новое направление бизнеса, ничего подобного еще никто не делал. Здесь сошлось несколько вещей: и инновационный подход, и то, что это делается в рамках страхового продукта, который выступает идеальной оболочкой для долгосрочной передачи активов.

Это длинный полис? На какую сумму он рассчитан?

Его можно сделать какой угодно длины. Зависит от того, когда вы хотите, чтобы, условно, ваш внук занялся благородной миссией. Если внуку сейчас три года, значит, этот продукт должен быть на 15 лет – к его совершеннолетию, когда он сможет эту миссию реализовать самостоятельно. Сумма тоже ничем не регламентирована.

И в этом смысле здесь очень важен институт – качество и надежность компании, которой вы доверяете большие деньги и которая, по сути, будет контролировать то, что будет происходить с вашим внуком или внучкой. Как минимум она сама должна дожить до этого момента. В этом смысле Сбер, конечно, вне конкуренции.

Какие изменения ждут накопительное страхование?

Представьте, что вы хотите накопить на какую-то цель – скажем, через пять лет собрать 3 млн рублей на второе высшее образование в МГУ. И продукт НСЖ для этого, конечно, подходит, но здесь далеко не идеален. Дело в том, что мы живем в волатильном и непредсказуемом мире. Сколько через пять лет будет стоить ваша учеба, квартира или любая другая цель, на которую вы копите, предсказать невозможно.

В действительности же человеку нужны не деньги, а гарантия, что он эту услугу или актив гарантированно через столько-то лет получит. Эта проблема решается, если выплата по страховому полису происходит не в деньгах, как сейчас в НСЖ, а в натуральной форме. К ней мы и хотим перейти.

То есть если через пять лет мне нужна квартира, то я…

То вы копите не в деньгах, а, например, в квадратных метрах. И страховая компания гарантирует, что по истечении срока – скажем, через пять лет – клиент сможет купить квартиру определенного в договоре класса, площади, района, города. Неважно, сколько она в этот момент будет стоить из-за инфляции, курса валют, конъюнктуры рынка и так далее. Мы берем это на себя.

Цели человека на длинном горизонте тоже могут поменяться. Как быть с этим?

Мы это учитываем. Скажем так, в нашем страховом продукте будет хорошая опция на то, чтобы со временем условия можно было бы поменять – район, класс жилья, метраж и прочее. Сейчас главное – определить принцип. Потому что для компании это очень нетривиальная задача – понять, как мы сами будем хеджироваться от рисков, от которых защищает полис, чтобы выполнить данное клиенту обещание.

Будет космос

В начале декабря Сбер вышел с новой трехлетней стратегией, лейтмотив которой обозначен словом «человекоцентричность». О чем речь?

О том, что центром приложения усилий Сбера будет даже не клиент, а человек. Это означает фокус на более глубинных человеческих ценностях. Стремление с помощью возможностей экосистемы, искусственного интеллекта, личного общения и прочего эти глубинные ценности, потребности выявить и удовлетворить.

Простой пример. Допустим, человек покупает кроссовки – обычные беговые или, в случае с индивидуальным запросом, навороченные авторские от мирового бренда лимитированной серии, сделанные в коллаборации с известным дизайнером. Ему эти кроссовки можно просто продать и забыть. А можно перед покупкой поинтересоваться, зачем ему вообще нужны кроссовки.

Предположим, выясняется, что кроссовки ему нужны, чтобы бегать. Тогда уместно поинтересоваться, почему человек хочет бегать. Например, чтобы похудеть. А что нужно, чтобы похудеть? Может быть, не только или не столько кроссовки? Выяснив реальный мотив, мы можем предложить человеку, например, образовательный контент для занятий фитнесом, скидки на спортивное питание, подписку на курс или тренера по бегу и так далее.

Другими словами, с нашей стороны это будет не просто продажа, а выявление и удовлетворение глубинной потребности человека. Плюс мы хотим помогать клиенту оптимизировать его выбор и расходы, убрать ежедневную рутину. В конечном счете мы экономим ему деньги и время, которые можно потратить на что-то действительно полезное и важное.

Надо ли понимать, что на ближайшие три года вы также встраиваетесь в общую для всей группы парадигму человекоцентричности?

Да, в рамках общей стратегии мы тоже усиливаем фокус на человека. Стараемся глубже в него заглянуть. Понять, что ему в действительности нужно: те самые пресловутые 3 млн рублей на конкретную цель через пять лет или чтобы на этой дистанции его сын или внук гарантированно мог оплатить учебу в вузе или купить квартиру по заранее известной цене. Сверхцель – чтобы наследники не просто получили деньги, а выросли приличными людьми.

В целом же в новой концепции должен измениться подход к страхованию, сама суть страховой услуги.

Как именно?

Кроме натуральных выплат мы хотим решить проблему скучности и низкой транзакционности страхования. Подумав о страховании, ответьте себе на вопрос: насколько оно вас сейчас устраивает? Как часто вы вспоминаете про свою страховку? Как правило, только в двух случаях. Первый – когда вам звонит клиентский менеджер или робот, который напоминает, что полис заканчивается и надо его продлить или что пора сделать очередной взнос. Второй – когда, не дай бог, происходит страховой случай и вы хотите получить выплату.

В остальное время вы про страхование не помните. Оно кажется неинтересным, скучным. Но если бы вам предложили ситуативное страхование, вы воспринимали бы его совершенно по-другому.

Что такое ситуативное страхование?

Скажем, вы поехали покататься на лыжах в горы и застраховались – от всего, но только на этот конкретный промежуток времени. То есть вы покупаете не стандартный полис целиком, а часы страхования. Скажем, 700 часов на год. Если вы дома, ведете обычный образ жизни, вы их не тратите. Поехали в горы – включили опцию страхования и на время отпуска защитили себя по максимуму.

Или, например, вы любитель бега. Мы видим, что вы про спорт, думаете о своем здоровье – и за это мы дарим вам еще два часа страхования. То есть теперь у вас 702 часа. Если такую опцию сделать, то это будет космос. Мы над этим сейчас работаем. Разумеется, если вы проводите время не на тренировках, а в кальянной, то никаких дополнительных часов не предусмотрено.

Крутая цель

Как вы узнаете, что ваш клиент проводит время на пробежке в лесу, а не в кальянной? И как будете проникать в глубины сознания, чтобы понять и удовлетворить его истинные, как вы их себе представляете, потребности? Отправите к нему клиентского менеджера с расспросами? Ненавязчиво заглянете к нему в телефон?

Где проводит время, можно узнать, например, по чекам. Что касается глубины сознания, тут поможет симбиоз искусственного интеллекта и общения с клиентом. Если вы клиент private-банка, то, конечно, у вас есть свой клиентский менеджер, который в хорошем смысле достанет из вас максимум информации, чтобы в ваших интересах принять наиболее рациональное решение. Но индивидуального клиентского менеджера могут себе позволить не все. Поэтому в ход идут технологии.

В Сбере есть проект, который называется PFM – персональный финансовый менеджмент. С его помощью мы хотим сделать так, чтобы у каждого клиента в телефоне появился персональный помощник. Если клиентский менеджер может быть только у ограниченного круга самых обеспеченных людей, то помощник PFM – у всех без исключения.

В телефоне клиентов прайвета он тоже будет?

Конечно. Хайнетам тоже важно, как и на что они тратят. Программа на базе искусственного интеллекта может это проанализировать, выявить неэффективности, указать на них, помочь устранить. Это ценность для клиента. Человек чувствует пользу.

То есть клиентским менеджерам пора подыскивать себе новую работу?

Клиентские менеджеры private banking, конечно, останутся. Понятно, что хайнет – человек другого уровня запросов. И есть помощники, которые решают многие вопросы. Но у тебя есть какие-то базовые потребности, интересы, ты хочешь что-то делать самостоятельно. Ты не можешь переложить всю свою жизнь на другого человека, даже если он весь к твоим услугам.

Хорошо, мы начали наш разговор с целей жизни ваших клиентов – давайте завершим его тем, что скажем два слова о ваших личных целях. Намеченное на этот год сбылось? Чего ждете от наступающего года?

В этом году у меня сбылись две важные цели. В конце октября родилась третья дочь. Я счастлив и очень благодарен. И вторая: у меня была мечта слетать на самолете-амфибии в качестве пилота на Кольский полуостров, которая тоже осуществилась.

Основная личная цель на будущий год – воспитание детей. Если будет побольше времени, хочу совершить перелет из Москвы во Владивосток и обратно на самолете-амфибии. Это целое путешествие со множеством посадок и красотой дикой природы. Полеты на самолете меня очень вдохновляют.

С точки зрения целей компании?

С точки зрения компании мне бы хотелось поменять рынок страхования – уйти от скукоты стандартных полисов и перейти на то, что клиенту действительно нужно. Хотим делать вау-продукты и сервисы. Вау с фокусом на человека – такого раньше никто не делал в масштабах страны. В следующем году в рамках новой трехлетней стратегии стремимся заложить в этом смысле какую-то важную веху.

Ну и хотелось бы, конечно, чтобы по итогам действий нашей страховой компании и Группы Сбер в целом изменилось поведение наших клиентов. Чтобы через год по результатам очередного опроса мы увидели, что они приблизились к решению своих финансовых целей. Чтобы этот приоритет перестал бы быть главным, а на его место поднялись бы другие важные цели, например семья. Кстати, 2024 год объявлен Годом семьи. Это было бы очень крутой целью для всех нас на этот и все ближайшие годы.

Источник: WEALTH Navigator

Будьте готовы к получению любых вводных

Легенда индустрии Дмитрий Брейтенбихер и его заместитель Оксана Семененко – два человека, управляющие всем бизнесом Private Banking и «Привилегии» ВТБ. В 2024 году их роли заметно изменятся, что, как они считают, сделает банк еще сильнее. В большом интервью WEALTH Navigator банкиры настаивали на важности relationship management и математической культуры, обсудили задачи первого и второго пилота, назвали самые популярные классические и альтернативные инвестиции, представили новые пакеты услуг и метод работы «через биссектрису», шутили друг над другом и анонсировали расширение управленческих горизонтов.

С акцентом на семейном банкинге

Забота об интересах не только самого клиента, но и членов его семьи – очевидный и набирающий обороты тренд. Выйдя за рамки private banking, он становится все более распространенной практикой в сегментах Top Affluent и Affluent, констатирует начальник управления по работе с премиальными клиентами Private Banking ВТБ Дмитрий Титов.

Александр Хенкин: «Работа с крупным капиталом прежде всего искусство»

Как изменился премиальный сегмент, какие активы интересны состоятельному инвестору, в чем преимущества работы с небольшими компаниями, WEALTH Navigator рассказал генеральный директор инвестиционной компании General Invest Александр Хенкин.

От риска – к простым и понятным инвестрешениям

Александр Икрянников, директор направления частного банковского обслуживания банка ДОМ.РФ, – о том, как индустрия private banking и состоятельные клиенты справляются с последствиями недавних вызовов и чего ждут от ближайшего будущего.

Юнит, привязанный линком

Разменяв первый десяток лет на рынке, «СберСтрахование жизни» готовится качественно трансформировать свое клиентское предложение. Прошлым летом компания запустила линейку новых продуктов unit-linked, обеспечивающих своим инвесторам страховую защиту и возможность активно управлять вложенными средствами через выбор рыночной стратегии. Подводя промежуточную черту под первым годом работы в новом сегменте, Владислав Воякин показывает на цифрах, что клиенты могут быть довольны полученными результатами.

Появился стимул

Кристина Проскурина – о том, насколько успешно идет процесс импортозамещения в бизнес-аналитике и какие отечественные решения чаще всего внедряют банки.

Оставить комментарий