Рейтинг российских хедж-фондов SPEAR'S Russia

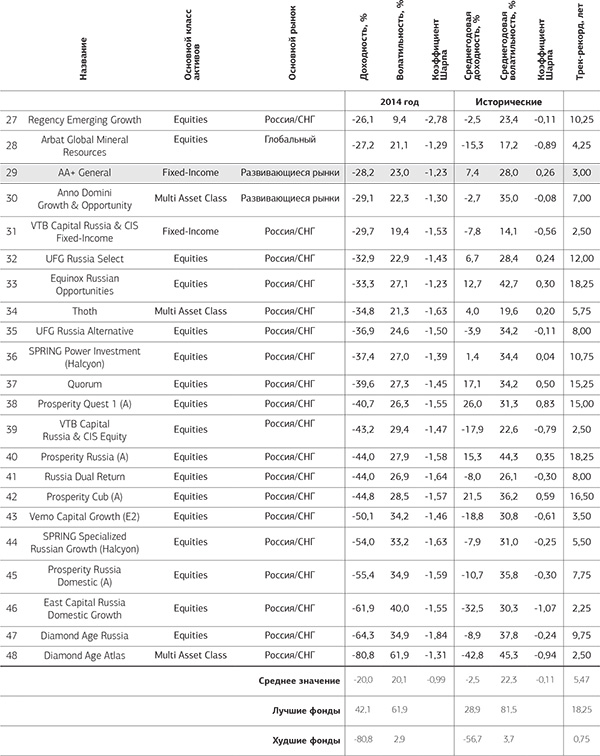

В 2014 году средние потери российских хедж-фондов составили 20%. И только шесть из представленных в рейтинге 48 игроков рынка смогли завершить период в плюсе.

Мировая индустрия хедж-фондов насчитывает сегодня более 80 компаний, инвестиционными советниками которых стали команды из России. При этом AuM почти 70% фондов не превышает 50 млн долларов, и только 20% менеджеров управляют суммами более 100 млн долларов. Трек-рекорд практически половины российских хедж-фондов менее пяти лет. Около 70% управляющих специализируются на торговле на местных рынках, в то время как остальные работают глобально.

В очередной рейтинг хедж-фондов попали 48 фондов с опубликованными результатами за 12 месяцев прошлого года. Пять из них на момент составления рейтинга уже прекратили свое существование (выделены в рейтинге цветом. – Прим. ред.). Средняя длина трек-рекорда участников достигает 5,5 года, что для российской индустрии значительный показатель. Самый длинный трек-рекорд – 18 лет – у Prosperity Russia (A).

Средние потери индустрии в прошлом году составили почти 20%. Всего шесть фондов остались в зоне положительной доходности, причем прибыль тройки лидеров исчисляется двузначными цифрами. Остальным фондам не удалось преодолеть черту безубыточности: 35 хедж-фондов рейтинга потеряли от 10% и более.

На первом месте по итогам года оказался фонд GRW, реализующий стратегии с фьючерсами и опционами и торгующий преимущественно на российском рынке. Он также продемонстрировал один из самых высоких уровней волатильности в 2014 году. Большую волатильность (61,9%) показал только худший фонд по итогам года – Diamond Age Atlas, потерявший 80,8%.

Из фондов, согласившихся на публикацию своих данных, 22 демонстрируют положительную историческую доходность. 17 из них опережают по темпам роста HFRI Fund Weighted Composite Index (который составляет около 3–7%).

Лидер прошлогоднего рейтинга VR Global Offshore в этом году – «лучший среди худших». Фонд потерял всего 0,4%, при этом историческая доходность у него – одна из самых высоких (25,7%).

Методология

В исследовании под российским хедж-фондом подразумевается фонд с российским управляющим или штаб-квартирой в России. В список попали компании, предоставившие данные о доходности за 12 месяцев 2014 года, подтвержденные независимым администратором.Основные параметры рейтинга: прибыль по результатам 2014 года, коэффициент Шарпа (показатель, демонстрирующий эффективность инвестиционной стратегии через волатильность доходности) и, собственно, волатильность портфеля. Рейтинг также отражает историческую доходность и волатильность фондов.

Базу рейтинга составляют фонды из списка Bloomberg, а также фонды, пожелавшие напрямую сотрудничать с Moscow Hedge Fund Managers Club и Национальной ассоциацией участников рынка альтернативных инвестиций (NAIMA) и прошедшие процедуру due diligence.

Рейтинг подготовлен в партнерстве с Moscow Hedge Fund Managers Club.

Петр Попов – партнер и управляющий фондом GRW Asset Management

Только шесть российских хедж-фондов по итогам года вышли в плюс. Как вы оцениваете такие результаты и какие перспективы у индустрии?

Несмотря на скромные результаты, мы по-прежнему считаем индустрию хедж-фондов наиболее перспективной и доходной. На рынке появляются фонды, которые в своей стратегии используют новейшие достижения науки. К управлению приходит молодежь, не обремененная стереотипами.

Думаю, в ближайшие годы появятся фонды, готовые вне зависимости от рыночной ситуации давать двузначную доходность по итогам года на постоянной основе.

По данным Tiger 21, в 2014 году хедж-фонды потеряли былую привлекательность для инвесторов. Приток новых клиентов замедляется, а некоторые крупные институциональные клиенты объявляют о своем отказе вкладываться в хедж-фонды. На российском рынке наблюдается что-то подобное?

Безусловно. На российском рынке эта тенденция даже более сильна. Причина тому – последние геополитические события. Это явление отразилось и на нашем фонде. Мы не заключили ряд договоров с потенциальными клиентами в 2014 году. Поводом стали как финансовые трудности одних клиентов, так и настороженность других, обусловленная геополитикой.

В чем заключалась ваша стратегия? Пришлось ли ее как-то корректировать?

Наш фонд использовал ряд опционных стратегий на российском рынке, а также хеджевые стратегии на валютном рынке. Мы следовали среднесрочным рыночным тенденциям для извлечения прибыли вне зависимости от направления движения рынка.

Корректировать стратегию не пришлось, наоборот, в некоторые моменты ее результаты даже превышали наши ожидания. Это произошло за счет сочетания прибыли по рублевым инструментам и роста стоимости хеджирующих инструментов в конце года за счет девальвации национальной валюты.

Каких крупных ошибок вам удалось избежать и что считаете своей инвестиционной удачей?

Ключевая ошибка, которой нам удалось избежать, – то, что мы не отказались от хеджа валютных рисков. Удачей считаю готовность к обвальному падению рубля, что обеспечило нам высокую доходность не только рублевую, но и в долларовом эквиваленте.

В чем, на ваш взгляд, преимущество GRW над конкурентами в рамках выбранной стратегии?

Мы используем собственные авторские разработки, связанные с волновым характером движения рынков. Придерживаемся мнения, что рынки не настолько хаотичны, как представляется. В результате нам безразлично, растет рынок или падает, стоит или мечется с высокой волатильностью. В любом случае у нас есть прибыльная стратегия на каждый режим работы рынка.

С начала 2015 года ваш фонд ушел в минус. Как планируете закончить этот год? На что будете делать ставку в своей стратегии?

Этот минус нами был прогнозируем, и связан он с резким ростом курса рубля по отношению к доллару. Мы сохраняем большую долларовую позицию, которую не собираемся закрывать.

До конца года планируем выйти в двузначный плюсовой доход. Мы немного изменили стратегию, добавив краткосрочные операции. В этом году мы делаем ставку на ослабление рубля и повышение волатильности на всех рынках.

Атлас

Материалы по теме

Источник: SPEAR'S Russia #6(49)

Глобальное финансовое зрение

Павел Теплухин, генеральный партнер бутика Matrix Capital, о том, для каких инвесторов последствия санкций остались в прошлом, что произойдет с ценами на российские акции, и какая стратегия позволила фонду облигаций REMFI войти в тройку лучших по соотношению «риск–доходность» на развивающихся рынках.

SPEAR’S Russia Hedge Fund Index

Прекрасное начало осени дало не просто еще один месяц в плюсе, а сразу обновление трехлетнего максимума. И даже проигравшие потеряли не очень много.

SPEAR’S Russia Hedge Fund Index

Богатая на события середина лета не привела к сильным движениям индекса российских хедж-фондов, который, впрочем, пока не собирается выходить из положительной зоны. Лучшая месячная доходность 6,06%, самые большие потери – -0,21%.

SPEAR’S Russia Hedge Fund Index

Богатая на события середина лета не привела к сильным движениям индекса российских хедж-фондов, который, впрочем, пока не собирается выходить из положительной зоны. Лучшая месячная доходность 6,06%, самые большие потери -0,21%.

Комментарии (1)

Yuri Chebotarev 02.07.2015 10:43

Интересный материал выложили менеджеры Moscow Hedge Fund Managers Club. Спасибо им за это.

1. Первое, что бросается в глаза при анализе рейтинга - провальная доходность фондов, работающих на рынке "Россия/СНГ". Только 2 фонда с положительным результатом, остальные в таком минусе, что "мама не горюй". Вывод тут простой - фонды используют стратегии, которые только разоряют сам фонд. Ау! Куда смотрят партнеры фондов?

2. Очень удивили UFG Russia, VTB Capital, Arbat Fund. Вспоминаю их рекламу, несколько лет назад, с какими восхитительными эпитетами они завлекали клиентов и к каким результатам пришли. Уровень квалификации этих фондов жизнь поставила на место. Время - самый жестокий судья.

3. Надежды Андрея Попова из GRW Asset Management на то, что "к управлению приходит молодежь, не обремененная стереотипами", пожалуй, так и останутся надеждами. Фонд BCS Quant с огромными ресурсами, возможностями привлекать молодых квантов показал жалкие -9% в 2014 г. и уже в минусе в 2015 г. Смешно, а может быть и стыдно.

4. Фонды, у которых основной класс активов Fixed Income, все до одного показали отрицательный результат в 2014 г. Только в текущем году фонд VR Global «дал жару» с внушительными результатами. А остальные в полном «ауте». Даже на бондах «попали». И кто же у них так грамотно управляет?

5. Оптимизм в том, что индустрия жива. Слава Богу, Аллаху, Будде и Торе!

Как говорил В.С.Черномырдин: «Курс у нас один - правильный»!

Оставить комментарий