Апрель 2010: уже не снижение, но еще не стабильность

Эффект низкой базы обеспечивает хорошие макроэкономические показатели. Однако потребительский и инвестиционный спрос так и не вышли из периода застоя, уверены в «Газпромбанке».

Показатели реального сектора экономики РФ пока не демонстрируют устойчивой динамики:

согласно оценке Минэкономразвития, ВВП в феврале вырос на 3,9% г/г после увеличения на 5,2% г/г в январе. При этом темпы роста промышленного производства замедлились до 1,9% г/г после 7,8% месяцем ранее. Хотя последнее могло быть обусловлено переходом на новую методологию подсчета индикатора, это не противоречит тому, что ВВП в феврале сократился на 0,9% по сравнению с январем текущего года (с исключением сезонной составляющей).

Таким образом, мы полагаем, что в настоящее время восстановление макроэкономических показателей обуславливается преимущественно наличием эффекта низкой базы, в то время как потребительский и инвестиционный спрос продолжают стагнировать (оборот розничной торговли в феврале увеличился всего на 1,3% г/г, инвестиции в основной капитал продолжили снижаться – на 7,4% г/г в феврале). При этом наиболее проблемными секторами по-прежнему остаются инвестиционное машино- и автомобилестроение, хотя в последнем наметились признаки стабилизации производства.

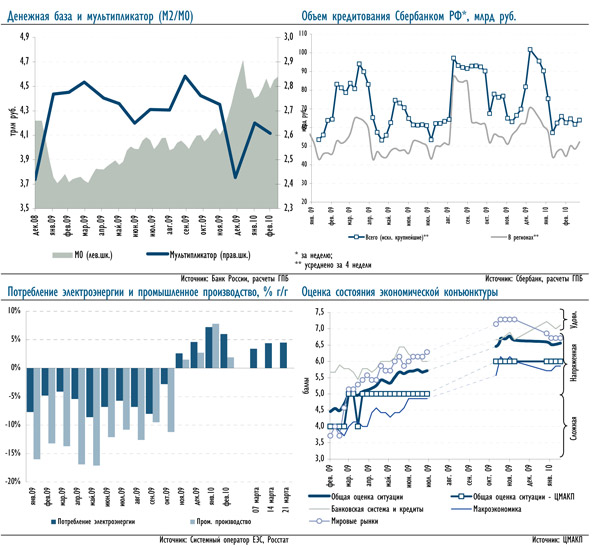

Текущие и опережающие индикаторы состояния банков и финансовых компаний свидетельствуют о том, что ситуация в целом относительно стабильна. Так, спрос на инструменты рефинансирования ЦБ остается низким, в то время как сумма остатков на корсчетах и депозитах банков в ЦБ превышает 1,0 трлн руб. Тем не менее, объемы кредитования реального сектора продолжают уменьшаться, несмотря на снижение стоимости заимствования для конечных потребителей. В то же время снижение стоимости фондирования оказалось более существенным, чем понижение ставок по кредитам, что, вероятно, позволит банкам нарастить процентную маржу.

На основе сложившихся и перспективных тенденций, а также факторов, которые могут оказать влияние на ситуацию, мы полагаем, что в апреле 2010 г.:

- потребительская инфляция замедлится до 7,0%, способствуя стабилизации в сфере реальных доходов населения и умеренному росту объемов розничной торговли (на 2,5% г/г);

- при отсутствии негативных новостных шоков на мировых финансовых и товарных рынках цена на нефть марки Urals составит 76 долл./баррель (в среднем за месяц), а стоимость бивалютной корзины на конец апреля составит 33,9 руб. (курс долл. США при этом будет находиться в диапазоне 29,3–29,8 руб.);

- ситуация на денежных рынках останется стабильной, хотя потенциал дальнейшего понижения ставок рынка МБК представляется нам ограниченным, несмотря на то, что мы ожидаем снижение ставки рефинансирования еще на 25 б. п. до конца апреля. На фондовых рынках сохранится высокая волатильность и повышенная чувствительность к новостям из-за рубежа, хотя в целом мы расцениваем достижения консенсуса в отношении оказания помощи Греции как позитивный фактор;

- в строительстве, инвестициях и промышленном производстве будет наблюдаться умеренное восстановление показателей производственной активности, однако во многом – благодаря эффекту низкой базы. Учитывая изменение методологии подсчета индекса промышленного производства Росстатом, прогнозирование темпов роста выпуска представляется нам затруднительным.

Опережающие индикаторы

Опережающие индикаторы экономической активности свидетельствуют о стабилизации

ситуации в ряде секторов, однако пока не являются достаточным подтверждением выхода

на траекторию устойчивого роста. Так, согласно исследованию ЦМАКП, хотя ситуация с точки зрения макроэкономики по-прежнему оценивается как напряженная, но демонстрирует

умеренный подъем. При этом в банковской системе индикатор состояния вышел в категорию

«удовлетворительного», во многом благодаря значительному объему ликвидности и понижению уровня ставок.

Тем не менее, динамика кредитования остается слабой. Так, в феврале российскими банками было выдано на 0,7% меньше кредитов, чем в январе, за 12 месяцев – на 6,8% меньше, чем за

сопоставимый период год назад. При этом уровень ставок хоть и снизился (в среднем в

феврале стоимость заимствования составила 12,7% годовых), однако все еще остается на

достаточно высоком уровне, особенно учитывая тот факт, что стоимость фондирования для

банков снизилась более существенно. В то же время объем кредитов, выдаваемых Сбербанком, стабилизировался в диапазоне 60–65 млрд руб. в неделю, что может стать сигналом к началу наращивания объемов кредитования.

Потребление электроэнергии продолжило расти в марте, что с учетом потепления может стать сигналом восстановления производства. Тем не менее, в январе – феврале корреляция между показателями была нарушена, однако мы полагаем, что данное отклонение носит

временный характер и обусловлено сменой методологии подсчета темпов роста в промышленности. В то же время индикаторы спроса по-прежнему свидетельствуют о его

стагнации (оборот розничной торговли в феврале увеличился всего на 1,3% г/г, объем инвестиции в основной капитал сократился на 7,4% г/г).

Текущее состояние экономики

В реальном секторе экономики РФ продолжается стагнация. Темпы роста промышленного

производства в феврале неожиданно замедлились до 1,9% г/г с 7,8% г/г в январе текущего года. При этом несмотря на то, что некоторая степень несоответствия могла быть обусловлена изменением методологии подсчетов, по оценке Минэкономразвития, объем ВВП (с исключением сезонной составляющей) в феврале сократился на 0,9% м/м.

Отметим, что оптимизм производителей несколько поубавился: индексы уверенности как в

промышленности, так и в сфере услуг продемонстрировали снижение в феврале, хотя

их уровни по-прежнему превышают пороговое значение в 50 б. п.

Конъюнктура мировых рынков энергоносителей остается достаточно благоприятной для

российского торгового баланса: высокий уровень цен на нефть обеспечивает превышение объемов кспорта над импортом. В то же время мы полагаем, что по мере восстановления

потребительского спроса рост импорта может ускориться. Однако в настоящее время «запас

прочности» остается удовлетворительным – по итогам января профицит торгового баланса

составил чуть более 16,8 млрд долл.

Рубль на протяжении марта укреплялся по отношению к корзине валют до 33,97 руб.

(изменение составило 2,4% к уровню конца февраля). При этом ЦБ продолжил понижать

нижнюю границу допустимого диапазона колебаний стоимости корзины. Укреплению рубля

способствовала как общемировая тенденция к ослаблению европейской валюты на фоне

напряженности вокруг долга Греции, так и высокий уровень цен на нефть, несмотря на

укрепление позиций доллара, который способствовал притоку капитала в РФ.

Вялая динамика спроса на конечную продукцию продолжает оказывать давление на темпы

инфляции в РФ: по итогам февраля темп роста потребительских цен составил 7,2% г/г. В то же время цены производителей продемонстрировали рост почти на 23%, однако это в значительной степени обусловлено эффектом низкой базы прошлого года. Прирост к январю составил 2,3%.

Это может оказать позитивное воздействие на благосостояние населения: реальная заработная плата в феврале выросла на 2,9%, уровень реальных располагаемых доходов – на 2,4%. Тем не менее, это пока не сказалось на спросе: предельная склонность к потреблению остается сравнительно невысокой на фоне высокой безработицы (8,6% в феврале).

Замедление инфляции позволило Банку России продолжить осуществление стимулирующей

монетарной политики за счет снижения ключевых ставок еще на 25 б. п. в марте. В результате ставка рефинансирования с 29 марта установлена на уровне 8,25%, и мы не исключаем вероятность ее дальнейшего понижения на 25–50 б. п. во втором квартале текущего года.

Российский фондовый рынок в марте отыграл потери февраля, после чего колебался в диапазоне 1400–1430 пунктов по индексу ММВБ. В то же время внутридневная волатильность остается на высоком уровне: торги характеризуются чрезмерной реакцией на новости. Однако временная просадка котировок интерпретируется инвесторами как повод для наращивания позиций.

На долговых рынках также присутствуют неоднозначные тенденции. С одной стороны,

напряженная ситуация вокруг долговой нагрузки ряда европейских стран вынуждает инвесторов с большей осторожностью оценивать риски инвестирования на развивающихся рынках. С другой – ожидания дальнейшего понижения ставок провоцируют интерес к бумагам эмитентов высокого кредитного качества.

Товарные рынки

Стоимость энергоносителей на мировых товарных рынках в марте колебалась в диапазоне

78–80 долл. за баррель марки Brent. Отметим, что устойчивость цен на нефть в условиях слабого как фундаментального (на фоне роста запасов сырья), так и спекулятивного (в результате укрепления доллара) спроса является, на наш взгляд, позитивным сигналом и свидетельствует об ожиданиях участниками рынка восстановления мировой экономики.

Отметим, что котировки фьючерсов на нефть свидетельствуют об ожиданиях дальнейшего

роста стоимости энергоносителей: кривая фьючерсов сдвинулась вверх по сравнению с

аналогичной кривой месячной давности. В то же время потенциал повышения цен не очень велик без сопровождения сильной макроэкономической статистики.

По итогам мартовского заседания ОПЕК, квоты на добычу странами, входящими в картель,

изменены не были. В случае сохранения удовлетворительного уровня дисциплины в

отношении соблюдения квот, это также способно оказать поддержку нефтяным котировкам.

На рынках металлов в марте также произошло восстановление цен до уровней конца прошлого года. Индекс стоимости базовых металлов за месяц прибавил 4%. При этом согласно динамике фьючерсов, участники рынка ожидают умеренного роста в перспективе трех месяцев.

Индикаторы мировой торговли тем временем свидетельствуют об умеренном восстановлении

экономической активности: стоимость фрахта судов, согласно динамике индекса Baltic Dry, в

марте выросла на 19,8%.

Денежные и долговые рынки

Ситуация на мировых денежных рынках остается достаточно благоприятной, хотя отдельные

индикаторы демонстрируют умеренное ухудшение. Так, стоимость заимствования на

рынке МБК в долларах США (годовой LIBOR) прекратила снижение и поднялась выше 0,9%. Мы полагаем, что ставки на денежном рынке достигли своего дна, и участники начали

закладывать в рыночную стоимость заимствования ожидания повышения ставки ФРС в третьем квартале текущего года.

Уменьшение аппетита инвесторов к риску выразилось в расширении некоторых спредов.

Так, TED-спред вырос до уровня 15,6 б. п., спред по процентным свопам – до 18,3 б. п., однако оба индикатора остаются на докризисных уровнях. Таким образом, напряженность на денежном рынке по-прежнему отсутствует.

Мы полагаем, что предпосылки к ухудшению ситуации на мировых денежных рынках в

перспективе ближайшего месяца отсутствуют, несмотря на плановое сворачивание программы по выкупу активов в США, а также прекращение действия ряда экстренных инструментов рефинансирования в Европе. В то же время денежно-кредитная политика в развитых странах не будет ужесточаться на протяжении длительного периода времени. Это будет способствовать сохранению ставок денежного рынка вблизи текущих уровней, хотя потенциал их снижения мы считаем исчерпанным.

При этом индикаторы, отражающие кредитное качество заемщиков, вероятно, сохранятся на

достаточно высоком уровне, хотя достижение договоренности об оказании помощи Греции

способно привести к умеренному снижению CDS на суверенные облигации европейских стран. На этом фоне динамика CDS на Россию выглядит достаточно благоприятной: стоимость страховки от дефолта на 5 лет опустилась ниже 150 б. п.

Фондовые рынки

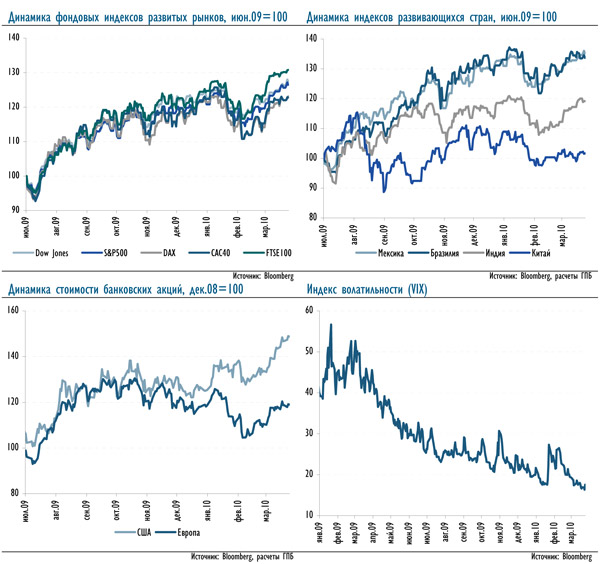

В марте большинство фондовых площадок продемонстрировали рост котировок. Основные

индексы развитых стран прибавили от 4,5% до 7,5% в марте; развивающиеся рынки

продемонстрировали сопоставимый рост, за исключением Китая, где индекс прибавил всего

1,1%.

Отметим, что акции банковского сектора в марте продемонстрировали динамику значительно

лучше общерыночной, прибавив в среднем около 7,5% в Европе и более 10,0% в США. Это было обусловлено тем, что бумаги отыгрывали понесенные ранее значительные потери. Спрос на них был вызван снижением опасений относительно платежеспособности банков,

активно кредитовавших проблемные регионы еврозоны.

Хотя внутридневная волатильность котировок на мировых фондовых площадках остается весьма высокой, индекс VIX в марте сократился на 13,5%, опустившись ниже 20 пунктов. Это

свидетельствует о том, что у игроков наметился некий консенсус относительно будущей динамики рынков. Июньский фьючерс на индекс S&P котируется на 4 пункта ниже текущего значения, что свидетельствует об ожиданиях небольшой коррекции котировок.

Мы полагаем, что ситуация на зарубежных фондовых площадках будет определяться

новостным фоном. При этом мы полагаем, что позитивных факторов в настоящий момент

больше, чем негативных, в связи с чем в апреле может продолжиться рост. При этом мы

ожидаем сохранения высокой волатильности, в особенности на биржах развивающихся стран.

Источник: «Газпромбанк»

2023: год осторожного инвестора

За современную историю фондового рынка США было всего 3 года, когда одновременно снижались и рынок акций, и рынок облигаций. 2022-й стал одним из них. Примечательно, что за годом снижения, как правило, следовало восстановление, приносившее инвесторам феноменально высокую доходность. Оправдает ли такие надежды и 2023 год, анализировал Денис Асаинов.

Может ли повториться нефтяной кризис?

Геополитические факторы стали ключевыми при оценке перспектив рынка нефти. По мнению ведущих инвестбанков, в 2023 году стоимость барреля нефти может превысить 120 долларов. Возникает резонный вопрос: а есть ли риски повторения событий 1973 года, когда был значительный шок предложения из-за геополитики, и вообще существуют ли для этого предпосылки? Денис Асаинов вспоминает историю, анализирует действительность и предлагает инвестиционные идеи, которые могут оказаться перспективными в сложившейся ситуации.

Хедж по-восточному

В дни перманентного геополитического стресса и затяжного падения рынков идея инвестировать в акции выглядит несвоевременной. Впрочем, с такой постановкой вопроса не согласен Евгений Линчик, который уверен: сегодня – хороший момент вложиться в Китай. В интервью Владимиру Волкову он рассказал, как это можно сделать с помощью нового хедж-фонда на Гонконг и что последует за этим первым шагом в повороте компании вслед за запросами клиентов – в направлении на Восток.

Переломный момент

При всей видимой драматичности текущая ситуация в мировой экономике, переживающей болезненную структурную перестройку, не должна вызывать у инвесторов пессимизма. Разрушение старых экономических паттернов и связей ведет к созданию новых, уверяет Денис Асаинов.

Комментарии (1)

Eliza 15.01.2014 20:44

Your article petefcrly shows what I needed to know, thanks!

Оставить комментарий