Постоянный адрес статьи:

https://pbwm.ru/articles/rossiyskie-hedzh-fondy-poteryali-na-1-menshe-chem-rts

Дата публикации

21.05.2013

Рубрики:

Хедж-фонды

Напечатать страницу

Российские хедж-фонды потеряли на 1% меньше, чем РТС

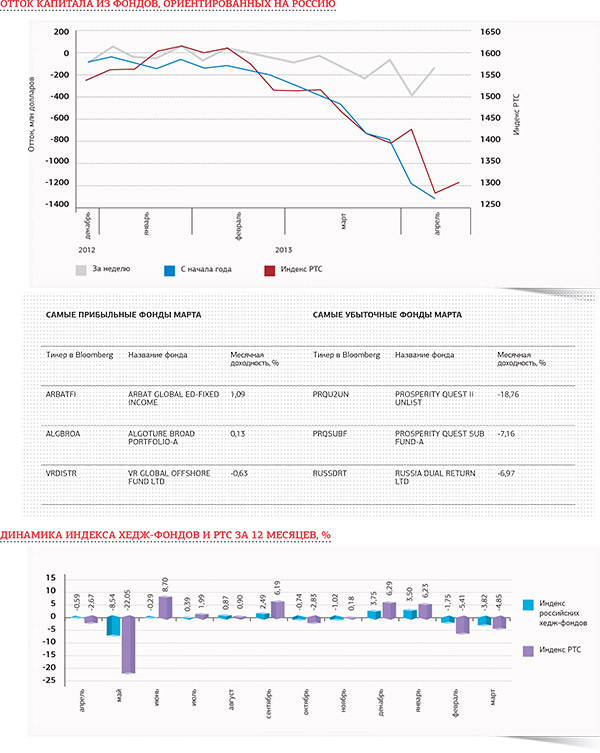

Кипрская проблема ударила по российскому рынку Столь же сильно, сколь и внезапно. И это просто не могло не отразиться на эффективности российских управляющих хедж-фондов.

В течение месяца, с тех пор как иностранные фонды стали активно выводить деньги из российских бумаг в конце февраля, рубль обесценился на 3% против доллара, а рынок вдвое увеличил потери от инвестиций – до 800 млн долларов. На этом фоне хуже всего пришлось фондам Prosperity: Quest II Unlist снизил чистые активы почти на 19%, а Sub Fund-A потерял чуть более 7%. Однако несмотря на все негативные факторы индекс хедж-фондов держится немного лучше рынка, теряя в марте на 1% меньше, чем бенчмарк.

На этом неприятности российского рынка не закончились: начало апреля преподнесло ему еще один «подарок» в виде обвала цен на нефть на 10% в течение первой недели. В результате иностранные фонды вывели очередные 400 млн долларов с рынка российских ценных бумаг, а доллар вырос еще на 2%.

Так что вряд ли стоит ожидать исключительно хороших результатов от индустрии в ближайшие недели. Хотя с учетом многолетних горизонтов инвестирования, традиционных для хедж-фондов, рано паниковать.

Новые фонды

Несмотря на сомнительную рыночную конъюнктуру, состав индекса пополнился двумя фондами, работающими под руководством команд российских управляющих: AlgotureBroad Portfolio-A и Invetec Investment Fund.

Методология

Базу индекса составляют фонды из списка Bloomberg, отфильтрованные через метку «управляющие из России», а также те фонды, которые напрямую пожелали сотрудничать с журналом и прошедшие процедуру due diligence. Обязательным критерием для включения в индекс при этом был офис в России и/или русский управляющий. Всего – 44 организации. Все действующие фонды включаются в портфель с равными весами. Таким образом, индекс рассчитывается на основе средней доходности фондов за месяц, как это делается, к примеру, с японским NIKKEI 225. Правило включения и ребалансировки предполагает участие фонда в индексе с момента, следующего за первой датой предоставления данных о доходности за месяц. Если фонд перестает публиковать информацию в основных информационных терминалах (Bloomberg, Reuters) или делает это несвоевременно, он исключается из расчета индекса. Данные индекса актуальны на конец января.

Текущий состав индекса:

| 1. | ARBAT GLOBAL ED-FIXED INCOME |

| 2. | ARBAT GLOBAL-NEW KREMLIN-B |

| 3. | ARBAT GLOBAL FUNDS – MIN RES |

| 4. | ARBIC BRIC FUND-C |

| 5. | ARBIC RUSSIA FUND-B |

| 6. | CAPITAL GROWTH RUSSIA FUND |

| 7. | CB RUSSIA ABSOLUTE RETURN-A |

| 8. | COPPERSTONE ALPHA FUND |

| 9. | DIAMOND AGE RUSSIA FUND LTD |

| 10. | DA VINCI CIS OPPORTUNITIES |

| 11. | GRANAT EQUITY FUND |

| 12. | HERCULIS PARTNERS ARIES |

| 13. | INVENTUM ABSOLUTE RETURN ED |

| 14. | INVENTUM ALGORITHMIC FD LTD |

| 15. | INVENTUM RUSSIA ACCEL GROWTH |

| 16. | INVESTPROFIT MULTIPRODUCT SP |

| 17. | IRAQ PHOENIX FUND-ORDINARY |

| 18. | MOCT FUND LTD |

| 19. | PHAROS GAS INVESTMENT FUND-A |

| 20. | PHAROS SMALL CAP FUND LTD-$ |

| 21. | PROSPERITY QUEST II UNLIST |

| 22. | PROSPERITY QUEST SUB FUND-A |

| 23. | PROSPERITY RASSVET |

| 24. | QUORUM FUND LIMITED-A |

| 25. | RUSSIA DUAL RETURN LTD |

| 26. | D&P NEW WORLD SPEC SITUATION |

| 27. | SOKOL RUSSIAN EQTY OPP OFFSH |

| 28. | SPECTRUM CIS VALUE FUND LTD |

| 29. | SPECTRUM RUSSIAN PHOENIX-A |

| 30. | THOTH FUND LTD-B |

| 31. | TROIKA RUSSIA FND INC-MONTH$ |

| 32. | UFG CREDIT OPPORTUNITIE-PNVA |

| 33. | UFG DEBT FUND LTD |

| 34. | UFG RUSSIA ALTERNATIVE LP |

| 35. | UFG RUSSIA SELECT FUND LTD-A |

| 36. | UFG RUSSIA DEBT FUND LTD-$ |

| 37. | UFG RUSSIA ALTERNATIVE TLD-A |

| 38. | UFS SPC-PETER THE GREAT SP |

| 39. | VR GLOBAL OFFSHORE FUND LTD |

| 40. | VERNO CAPITAL GROWTH-B |

| 41. | WERMUTH GO EAST FOR VALUE A |

| 42. | WERMUTH LEV QUANT EST EUR IC |

Новые фонды:

| 43. | ALGOTUREBROAD PORTFOLIO-A |

| 44. | INVETEC INVESTMENT FUND |

Индекс хедж-фондов подготовлен в партнерстве с консалтинговой компанией Europe Finance.

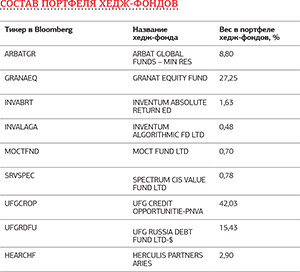

Портфель хедж-фондов SPEAR’S Russia

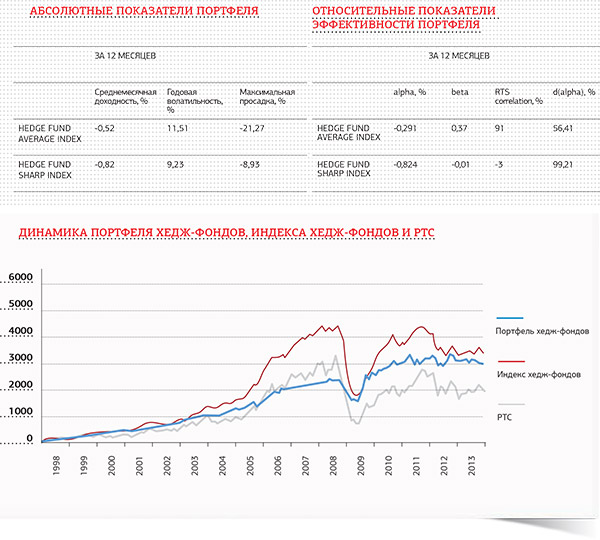

Самое замечательное его свойство заключается в том, что чем он выше, тем выше вероятность получения положительной доходности. К примеру, при значениях коэффициента от 1 до 2 вероятность прибыли оценивается в 85–98%. Таким образом, портфель, обладающий максимальным коэффициентом Шарпа, принесет прибыль с максимальной вероятностью.

Портфель формировался из числа фондов, входящих в состав индекса хедж-фондов SPEAR’S Russia. Веса фондов подбираются таким образом, чтобы коэффициент Шарпа был оптимальным. Ключевую роль при этом играет информация о «траекториях» фондов, которая необходима для оценки остальных параметров: средних значений доходности, волатильности и корреляции с другими фондами. Чтобы получить такие данные, нам пришлось отбирать для портфеля только фонды, имеющие по крайней мере 12-месячный track record.

В противовес практике, принятой в трех последних портфелях SPEAR’S, любые ограничения на значения средних, «альфа»- или «бета»-доходностей на этот раз отсутствуют, поскольку если фонд является действительно неэффективным, он получает нулевой вес в процессе оптимизации.

Текущий состав портфеля и веса

В настоящий момент в портфель включены 9 фондов в соответствии с данными на начало апреля.

Примечательно, что портфель состоит из небольшого числа фондов – для инвестиционного менеджера это означает простоту в управлении, а для инвестора – низкие транзакционные издержки по сравнению с портфелями, основанными на широкой диверсификации. У нас получился великолепный инвестиционный инструмент, который включает немного различных активов, но обеспечивает при этом высокую стабильность в части доходов. Все, что для него требуется, – возможность выбирать из широкого ассортимента хедж-фондов.

Повышает ли активное управление эффективность?

Несмотря на то что по абсолютному результату портфель «по Шарпу» немного уступает индексу хедж-фондов (2900 пунктов против 3200 соответственно), достаточно взглянуть на график, чтобы оценить чрезвычайную стабильность динамики портфеля. Например, максимальная просадка по портфелю за последний год в два раза меньше, чем по индексу.

Портфель хедж-фондов лишь на 25% коррелирует с движением широкого рынка (тогда как индекс хедж-фондов – на 45%), «самостоятельно» (то есть не «паразитируя» на движении рынка) зарабатывая 1,48% (для индекса хедж-фондов справедливо значение 1,22%). Поэтому если индекс коррелирует с РТС на 77%, а его «альфа» составляет 54%, то портфель коррелирует с бенчмарком всего на 58% и демонстрирует 70-процентную «альфу».

Портфель хедж-фондов подготовлен в партнерстве с консалтинговой компанией Europe Finance и Высшей школой экономики.

Атлас

Материалы по теме

Источник: SPEAR'S Russia

PBWM.RU

Любое использование материалов или фрагментов из них на любом языке допускается только с письменного разрешения ООО «ПБВМ Медиа»