SPEAR’S Russia Hedge Fund Index

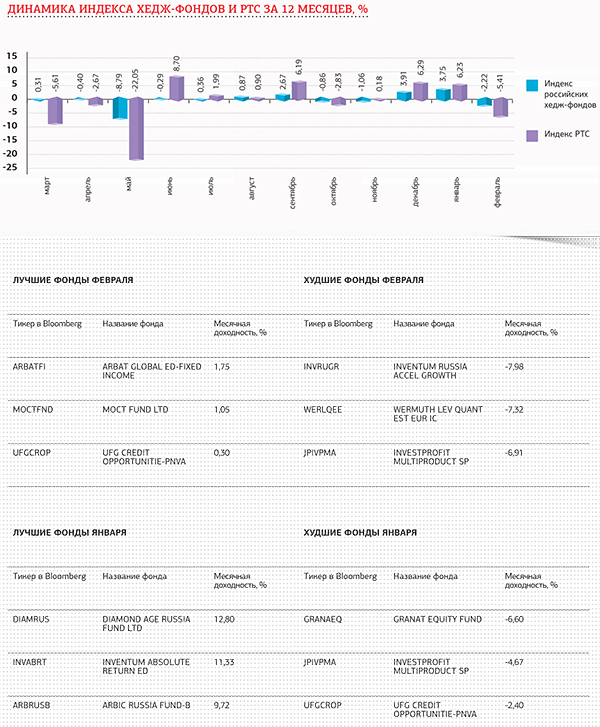

Второй месяц года для хедж-фондов оказался не таким благоприятным, как первый, но это закономерно. Окончание новогодних праздников и чрезмерный оптимизм января, выведший мировые индексы под исторические максимумы, заставили инвесторов остановиться и подумать.

Цены на нефть, достигнув своего пика в первой половине месяца, просели на 6% к концу. Удорожание доллара на 2% и усилившийся отток капитала с российского фондового рынка опустили индекс РТС почти на 5,5%. Остается порадоваться только, что индекс хедж-фондов отстает в падении больше, чем в росте: недобрав в предыдущем месяце 40% рыночного роста, сейчас он держится на 60% лучше. С начала года индекс хедж-фондов прибавляет в месяц чуть менее 1,5% против 1% по РТС.

Впрочем, говорить о том, что тяжелые времена прошли, еще рано. В середине марта кризис вновь дал о себе знать и воплотился на этот раз в кипрской юрисдикции. Налог на депозиты и заморозка счетов в одном из излюбленных Россией офшоров только усилили обесценивание рубля и вывод средств с фондового рынка. По данным EPFR, с начала года отток из фондов, ориентированных на Россию, составил примерно 721 млн долларов. Не факт, что «дальше будет хуже», но и развязка ситуации еще не близка, поэтому на движение широкого рынка управляющим рассчитывать не приходится.

В последние 12 месяцев российские хедж-фонды генерировали скромную, но все же положительную «альфу», показали чувствительность к рынку на уровне 36% и волатильность доходности в 2,5 раза ниже рыночной. С такого ракурса индустрия больше напоминает тихую гавань, чем инструмент заработка в кризисные периоды. Тоже полезно.

Методология

Базу индекса составляют фонды из списка Bloomberg, отфильтрованные через метку «управляющие из России», а также те фонды, которые напрямую пожелали сотрудничать с журналом и прошедшие процедуру due diligence. Обязательным критерием для включения в индекс при этом был офис в России и/или русский управляющий. Всего – 42 организации. Все действующие фонды включаются в портфель с равными весами. Таким образом, индекс рассчитывается на основе средней доходности фондов за месяц, как это делается, к примеру, с японским NIKKEI 225. Правило включения и ребалансировки предполагает участие фонда в индексе с момента, следующего за первой датой предоставления данных о доходности за месяц. Если фонд перестает публиковать информацию в основных информационных терминалах (Bloomberg, Reuters) или делает это несвоевременно, он исключается из расчета индекса. Данные индекса актуальны на конец января.

Текущий состав индекса:

| 1. | ARBAT GLOBAL ED-FIXED INCOME |

| 2. | ARBAT GLOBAL-NEW KREMLIN-B |

| 3. | ARBAT GLOBAL FUNDS – MIN RES |

| 4. | ARBIC BRIC FUND-C |

| 5. | ARBIC RUSSIA FUND-B |

| 6. | CAPITAL GROWTH RUSSIA FUND |

| 7. | CB RUSSIA ABSOLUTE RETURN-A |

| 8. | COPPERSTONE ALPHA FUND |

| 9. | DIAMOND AGE RUSSIA FUND LTD |

| 10. | DA VINCI CIS OPPORTUNITIES |

| 11. | GRANAT EQUITY FUND |

| 12. | HERCULIS PARTNERS ARIES |

| 13. | INVENTUM ABSOLUTE RETURN ED |

| 14. | INVENTUM ALGORITHMIC FD LTD |

| 15. | INVENTUM RUSSIA ACCEL GROWTH |

| 16. | INVESTPROFIT MULTIPRODUCT SP |

| 17. | IRAQ PHOENIX FUND-ORDINARY |

| 18. | MOCT FUND LTD |

| 19. | PHAROS GAS INVESTMENT FUND-A |

| 20. | PHAROS SMALL CAP FUND LTD-$ |

| 21. | PROSPERITY QUEST II UNLIST |

| 22. | PROSPERITY QUEST SUB FUND-A |

| 23. | PROSPERITY RASSVET |

| 24. | QUORUM FUND LIMITED-A |

| 25. | RUSSIA DUAL RETURN LTD |

| 26. | D&P NEW WORLD SPEC SITUATION |

| 27. | SOKOL RUSSIAN EQTY OPP OFFSH |

| 28. | SPECTRUM CIS VALUE FUND LTD |

| 29. | SPECTRUM RUSSIAN PHOENIX-A |

| 30. | THOTH FUND LTD-B |

| 31. | TROIKA RUSSIA FND INC-MONTH$ |

| 32. | UFG CREDIT OPPORTUNITIE-PNVA |

| 33. | UFG DEBT FUND LTD |

| 34. | UFG RUSSIA ALTERNATIVE LP |

| 35. | UFG RUSSIA SELECT FUND LTD-A |

| 36. | UFG RUSSIA DEBT FUND LTD-$ |

| 37. | UFG RUSSIA ALTERNATIVE TLD-A |

| 38. | UFS SPC-PETER THE GREAT SP |

| 39. | VR GLOBAL OFFSHORE FUND LTD |

| 40. | VERNO CAPITAL GROWTH-B |

| 41. | WERMUTH GO EAST FOR VALUE A |

| 42. | WERMUTH LEV QUANT EST EUR IC |

Индекс хедж-фондов подготовлен в партнерстве с консалтинговой компанией Europe Finance.

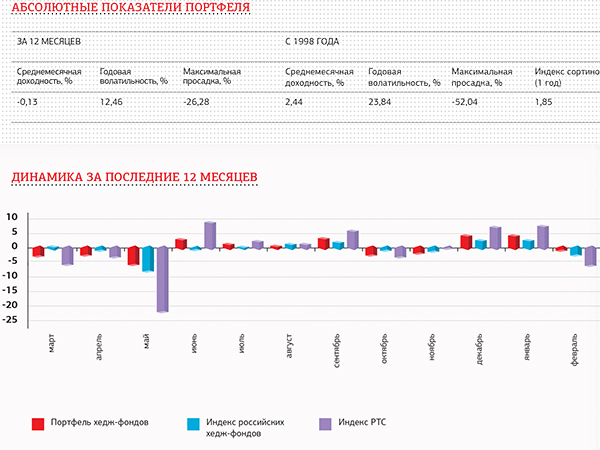

Портфель хедж-фондов SPEAR’S Russia

В предыдущих номерах (№ 11, 12) мы уже составили два портфеля, взяв за основу главные факторы средней доходности: «альфу» и «бету». В одном случае мы фокусировались на фондах, зарабатывающих наибольшую «альфу», во втором – на наиболее независимых от рынка фондах. В этот раз мы решили учесть оба этих показателя, оптимизировав структуру средней доходности.

Читателям, которым неинтересны математические формулы, советуем сразу переключить внимание на таблицы и графики. Остальным напомним, что средняя доходность фонда раскладывается на рыночную и нерыночную компоненты:

Разумеется, нас интересует, какую долю в общей доходности занимает «альфа»-доходность, то есть какую долю управляющие зарабатывают независимо от рынка. В связи с этим получаем следующий индикатив для расчета:

Знак модуля в знаменателе требуется на случай снижения рынка – тогда показатель RS (Return Structure) будет отражать то, какую долю убытка покрывает «альфа». Независимо от того, какой знак имеет «бета»-доходность, эффективнее в соответствии с нашей идеей будет работать тот фонд, который имеет большую долю «альфы» в структуре доходности – то есть большее значение RS.

Как всегда, в исследовании принимали участие фонды из списка Bloomberg, фильтрованные с пометкой «управляющие из России», а также те фонды, которые напрямую пожелали сотрудничать с проектом и прошедшие процедуру due diligence.

Индекс рассчитывается как взвешенное среднее, аналогично большей части мировых индикаторов – S&P500, FSE, DAX, RTS и прочих. Однако правила включения в индекс и разбалансировки имеют свою специфику.

Идеальным мы видим фонд, который зарабатывает наибольшую «альфу» с нулевой чувствительностью к рынку (βreturn=0 ). В этом случае RS=100%. Если же фонд точно следует за рынком и не генерирует «альфа»-доходности (αreturn ), то RS=0. Таким образом, показатель RS можно интерпретировать как рейтинг эффективности фонда со значениями от 0 до 100%. Зная RS, можно посчитать веса портфеля: для этого достаточно разделить индивидуальный рейтинг на сумму рейтингов всех фондов, тогда сумма весов будет равна 1:

Поскольку оценки «альфа»- и «бета»-доходности меняются во времени, они усредняются за последние 6 месяцев (минимум 3 – если фонд только начинает работу) и только после этого идут в расчет рейтинга.

Правило включения и ребалансировки

Фонды обязаны проходить уже установленные в предыдущих номерах процедуры фильтрации. На рассмотрение допускаются только те фонды, которые имеют положительную оценку «альфа»-доходности за период последнего года. Положительным должно быть среднее за последние 6 месяцев (как минимум 3) значение, на основе которого рассчитывается рейтинг. Включать в портфель фонды с отрицательной «альфой» не имеет смысла, поскольку они только ухудшают среднерыночный результат.

Cтоит отметить, что с декабря по февраль число фондов, удовлетворяющих всем условиям включения в портфель, выросло в полтора раза – до 18.

Индекс хедж-фондов подготовлен в партнерстве с консалтинговой компанией Europe Finance и Высшей школой экономики.

Материалы по теме

Источник: SPEAR'S Russia

Глобальное финансовое зрение

Павел Теплухин, генеральный партнер бутика Matrix Capital, о том, для каких инвесторов последствия санкций остались в прошлом, что произойдет с ценами на российские акции, и какая стратегия позволила фонду облигаций REMFI войти в тройку лучших по соотношению «риск–доходность» на развивающихся рынках.

SPEAR’S Russia Hedge Fund Index

Прекрасное начало осени дало не просто еще один месяц в плюсе, а сразу обновление трехлетнего максимума. И даже проигравшие потеряли не очень много.

SPEAR’S Russia Hedge Fund Index

Богатая на события середина лета не привела к сильным движениям индекса российских хедж-фондов, который, впрочем, пока не собирается выходить из положительной зоны. Лучшая месячная доходность 6,06%, самые большие потери – -0,21%.

SPEAR’S Russia Hedge Fund Index

Богатая на события середина лета не привела к сильным движениям индекса российских хедж-фондов, который, впрочем, пока не собирается выходить из положительной зоны. Лучшая месячная доходность 6,06%, самые большие потери -0,21%.

Комментарии (2)

Deweytimet 23.06.2017 09:10

If you have a desire to learn how to earn from $ 500 per day and work only for yourself, then write to us at email: [email protected]

Snizy 09.06.2013 14:33

Yeah that's what I'm talinkg about baby--nice work!

Оставить комментарий