Постоянный адрес статьи:

https://pbwm.ru/articles/private-debt-v-usloviyah-neopredelennosti

Дата публикации

21.12.2021

Рубрики:

Экспертиза

,

Sber Private Banking Outlook 2022

Напечатать страницу

Private debt в условиях неопределенности

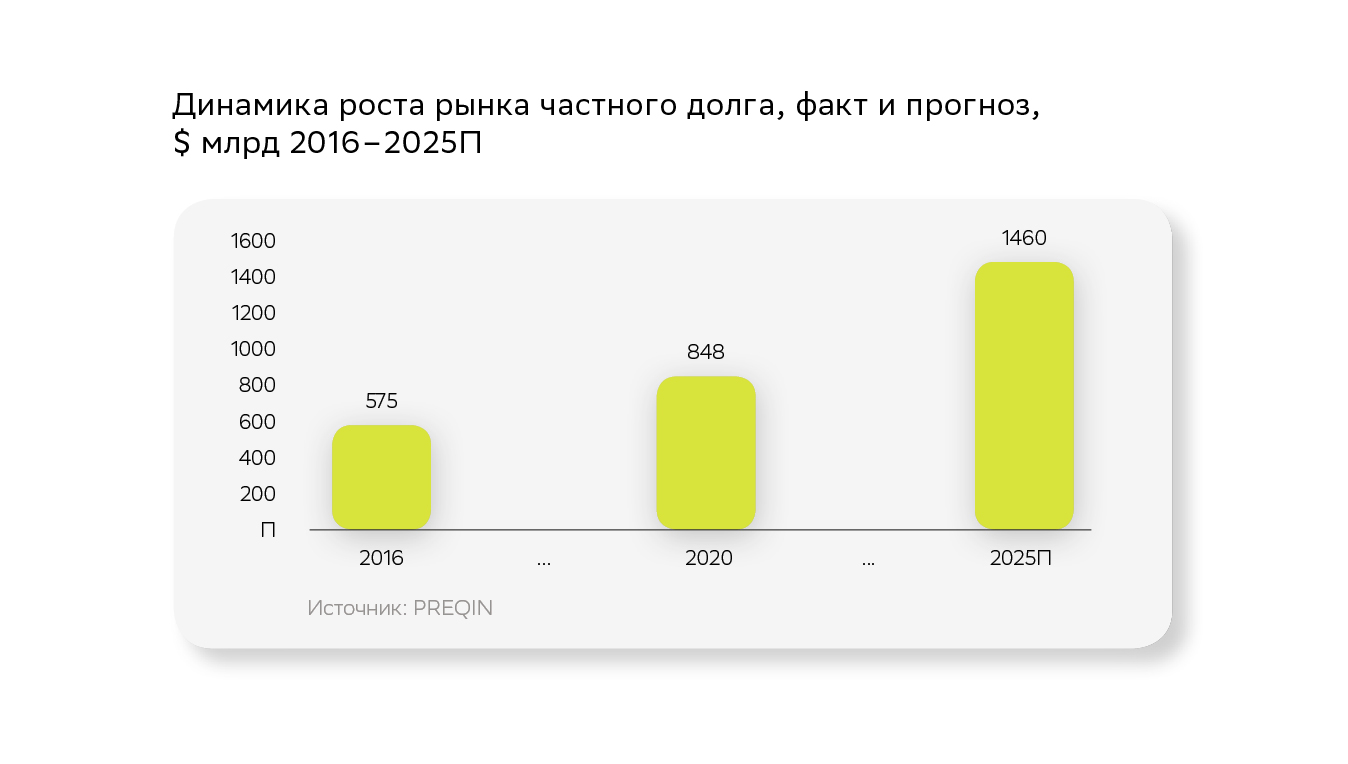

Рынок private debt – один из самых быстрорастущих сегментов мирового кредитного рынка. Антон Помелов считает, что этот рост сохранится надолго и на него, безусловно, стоит обратить внимание российским частным инвесторам.

Что такое private debt

Частный долг (private debt ) тесно связан с понятием private equity и является одной из форм привлечения финансирования частными компаниями. При этом private equity-инвесторы, как правило, приобретают различные классы акций компаний, в то время как private debt-игроки предоставляют частным компаниям долговое финансирование либо приобретают уже существующие долговые портфели. Частный долг когда-то был одним из инструментов private equity-инвестиций, но после мирового финансового кризиса 2008 года этот сегмент настолько вырос, что был выделен игроками рынка в отдельный класс финансовых активов.

Толчком для развития рынка private debt послужило ужесточение банковского регулирования в результате кризиса 2008 года. Утвержденные в 2010–2011 годах положения Базель III наложили на глобальную банковскую систему строгие требования к достаточности капитала, что привело к усложнению процедур отбора заемщиков и увеличению числа отказов в предоставлении кредитов.

Освободившуюся нишу на рынке заемного финансирования стали занимать нефинансовые игроки: специализированные инвестиционные фонды, хедж-фонды, а также компании по развитию бизнеса (Business Development Company, BDC), предоставляющие долговое финансирование молодым предприятиям по аналогии с венчурными фондами.

Данные фонды привлекают средства от институциональных и частных инвесторов и размещают их на рынке private debt. В зависимости от предпочтений инвесторов фонды могут предложить различные типы стратегий, такие как:

- прямое финансирование частных компаний;

- мезонинное финансирование (с возможной конвертацией долга в акционерный капитал);

- венчурное долговое финансирование;

- приобретение проблемного долга и финансирование специальных ситуаций.

Перечень целей привлечения частного долга компаниями достаточно обширен и включает получение средств для развития бизнеса, приобретение активов (например, недвижимости), финансирование оборотного капитала, получение торгового финансирования и прочее.

Ключевые тренды

- На фоне пандемии COVID-19 и продолжающегося ужесточения требований к банковской индустрии маловероятно, что банки смогут отвоевать существенную долю рынка у private debt-инвесторов. Альтернативное кредитование позволило сократить количество банкротств после финансового кризиса 2008 года, и мы считаем, что сегмент private debt продолжит расти и сыграет немаловажную роль в восстановлении мировой экономики после пандемии.

- Все больше фондов готовы рассматривать более рискованные стратегии, например мезонинное или венчурное долговое финансирование. Некоторые фонды, ранее выдававшие строго обеспеченные краткосрочные кредиты под залог недвижимости, готовы рассматривать инвестиции в земельные участки без полученного разрешения на строительство и увеличивать сроки выдаваемых займов. Тем не менее такие стратегии, как правило, являются комплементарными к основным стратегиям фондов и рассчитаны на клиентов с более высоким аппетитом к риску.

- Развитие финансовых технологий и скоринговых систем с использованием искусственного интеллекта позволит более качественно проверять потенциальных заемщиков, анализировать залоговые активы и поможет менеджерам принимать более качественные инвестиционные решения.

- Cегодня на рынке private debt еще не слишком раскручена тема устойчивого развития, однако мы уверены, что ESG-тренд не обойдет стороной и данный сегмент и вскоре мы увидим на рынке стратегии, включающие дополнительные ESG-критерии для заемщиков.

Инвестиции в private debt

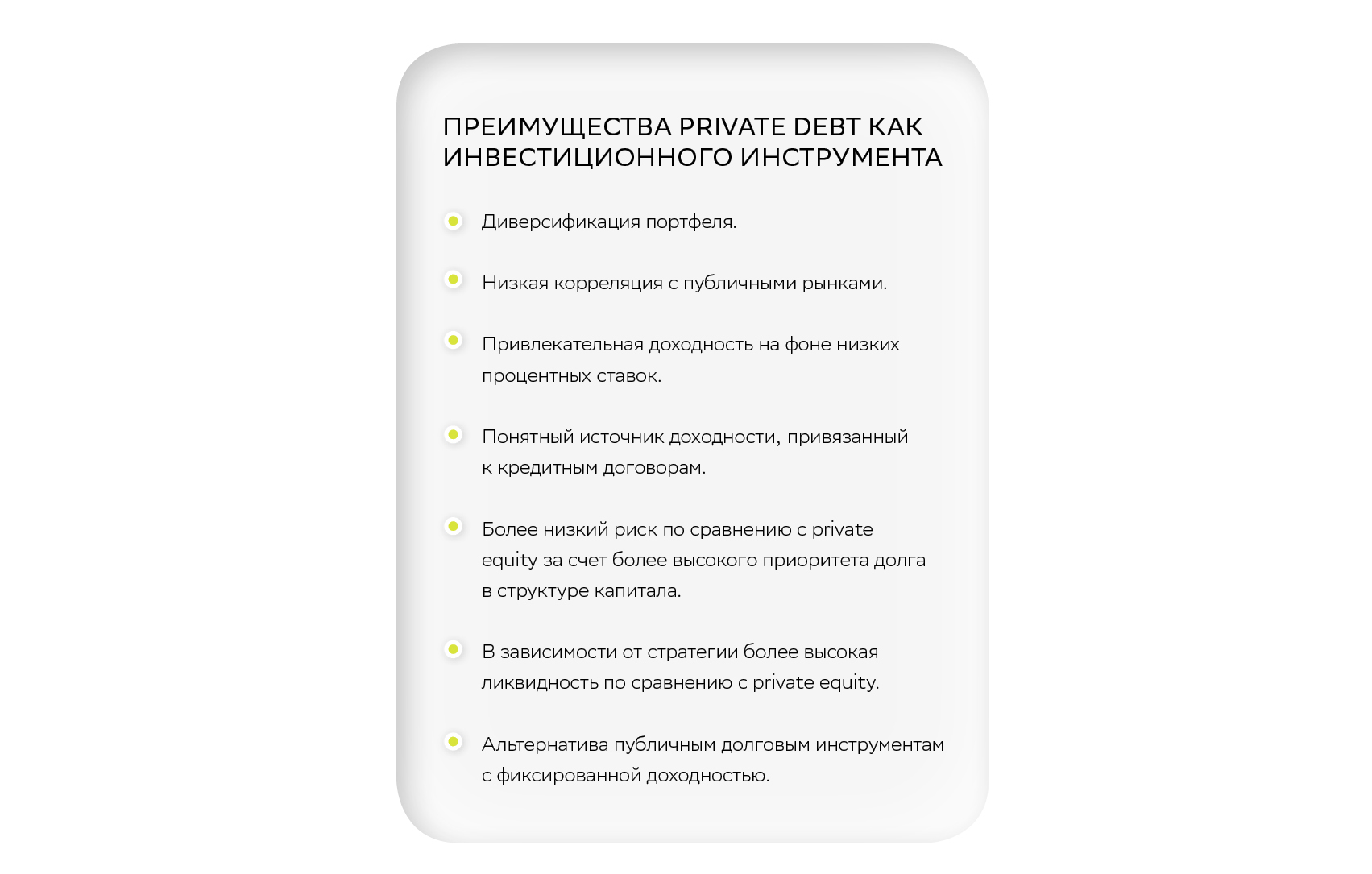

В условиях высокой неопределенности, низких процентных ставок и значительной волатильности на рынках капитала частные и институциональные инвесторы все чаще обращают внимание на сегмент альтернативных инвестиций, в том числе на private debt.

Согласно проведенному BlackRock опросу 185 семейных офисов по всему миру, около 87% респондентов имеют аллокацию на private debt менее 10%, но при этом 2/3 опрошенных намерены увеличить эту долю в будущем в связи с привлекательным соотношением риска и доходности по сравнению с другими инструментами.

Private debt за последнее десятилетие превратился из нишевого инструмента привлечения финансирования в самостоятельный класс активов, который по соотношению риска и доходности может конкурировать с самыми привлекательными традиционными финансовыми инструментами. Мы считаем, что рынок private debt останется динамичным и быстрорастущим, и надеемся, что все больше российских частных инвесторов получат возможность оценить преимущества данного класса активов.

Антон Помелов, исполнительный директор по альтернативным инвестициям Sber Private Banking

Опыт: присоединился к Sber Private Banking в 2016 году. Имеет более 15 лет опыта в финансовом секторе, включая работу в компаниях Sberbank CIB, «Тройка Диалог», АТОН, BSGV.

Специализация: сделки M&A, VC&PE Funds, специальные решения, недвижимость, консалтинг и вопросы структурирования активов.

Alternative investments

Подразделение Sber Private Banking, отбирающее и предлагающее клиентам инвестиционные возможности за пределами публичных рынков капитала (VC, PE, PD и специальные ситуации)

Источник: Sber Private Banking Outlook 2022

PBWM.RU

Любое использование материалов или фрагментов из них на любом языке допускается только с письменного разрешения ООО «ПБВМ Медиа»