Эволюция диверсификации

Вячеслав Комаров – о том, как развивались и дополнялись идеи о диверсификации инвестиционных портфелей со времен создания Талмуда до наших дней.

Имеет ли смысл диверсифицировать инвестиционные портфели по классам активов в современных условиях? Важно отметить, что у истоков инвестирования (в современном понимании значения этого процесса) стояли так называемые активные инвесторы, целью которых был поиск интересных инвестиционных идей в виде акций и выявления наиболее подходящих временных условий для проведения сделок с ними.

К адептам подобного подхода можно отнести таких выдающихся инвесторов, как Уоррен Баффет, Джон Темплетон, Питер Линч и ряд других. Однако несмотря на то что эти инвесторы добились потрясающих результатов, специализируясь в основном на рынках акций, их подход к инвестированию не может в полной мере считаться высоко диверсифицированным. Здесь важно отметить, что под диверсификацией мы понимаем наличие в портфеле разных классов активов, таких как акции, облигации, сырье, недвижимость и ряд других. В этом и есть принципиальное различие.

Что касается самой концепции диверсификации, то ей уже примерно 2500 лет. В частности, в Талмуде приведен простейший пример построения диверсифицированного портфеля активов. Авторы предлагают разделить активы на три части и вложить их в землю, в дело и оставшееся оставить про запас. В современных реалиях такой подход представляет собой вложение средств в недвижимость, в акции и третью – в облигации и депозиты.

Отправной точкой современного этапа развития академической мысли в вопросе диверсификации инвестиционных портфелей можно считать публикацию статьи нобелевского лауреата Гарри Марковица «Выбор портфеля» (1952 г.). Второй наиболее значимой вехой академического развития принято считать публикацию в 1986 году в издании Financial Analysts Journal исследования деятельности 91 пенсионного фонда в период 1974–1983 гг., в ходе которого было установлено, что от выбора класса активов (диверсификации) более чем на 90% зависит успех инвестиционного портфеля. Авторы исследования установили, что «политика распределения активов является главным фактором, влияющим на эффективность инвестиционного портфеля, от которой доходность зависит на 91,5%». Примечательно, что спустя двадцать лет была предпринята попытка переосмыслить полученные результаты, в ходе которой были подтверждены ранее полученные выводы: построение портфелей на основе диверсифицированного подхода является ключевым в успехе таких портфелей (публикация Рэндольфа Худа Determinants of Portfolio Performance 20 Years Later в журнале Financial Analysts Journal, январь 2006).

Сегодня мы можем видеть множество примеров, также подтверждающих актуальность диверсификации. Один из самых наглядных – анализ деятельности крупнейших фондов целевых капиталов американских университетов (Endowment Fund). Данные по ним собираются и обобщаются профессиональной ассоциацией американских университетов. Оказалось, что с конца 1970-х – периода, когда данную информацию начали анализировать, доходность фондов росла по мере роста количества активов и роста диверсификации, что в основном обеспечивалось более высокой экспертизой, которую могли позволить крупнейшие фонды. Как отмечает Томас Пикетти в «Капитале в XXI веке» (2016 г.), на вершине этого рейтинга оказались фонды Гарварда, Йеля и Принстона. По итогам 2019-го финансового года суммарный объем активов в этих фондах, по данным Национальной ассоциации колледжей и университетов NACUBO, превышал $630 млрд.

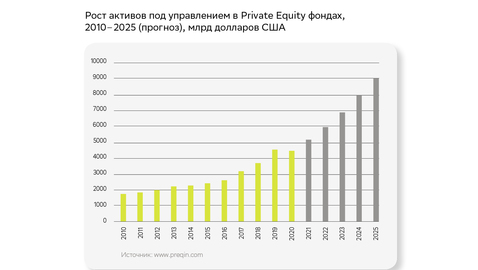

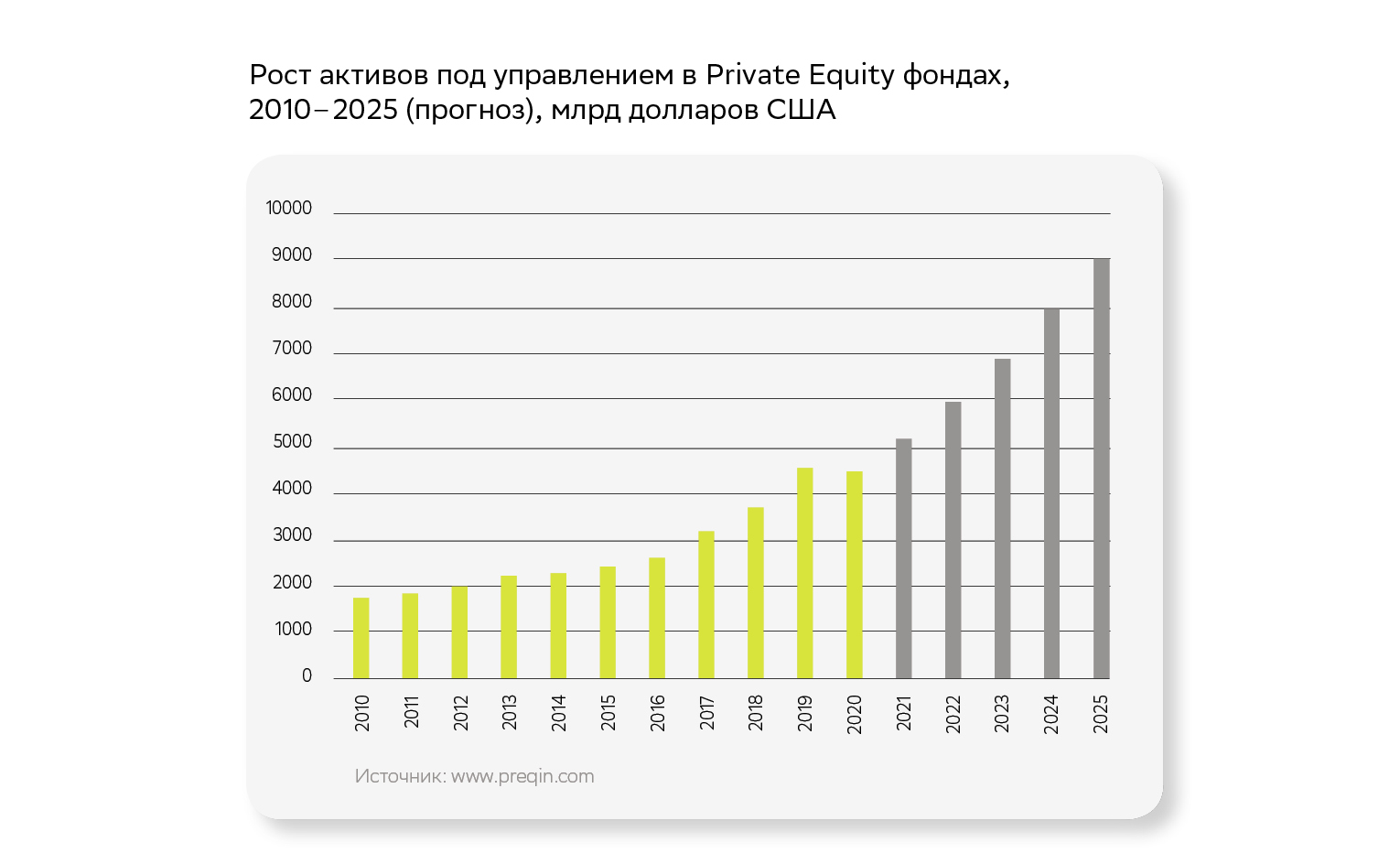

Если проанализировать инвестиционные стратегии университетских фондов, то, как утверждают исследователи, можно обнаружить, что их целевые капиталы представляют собой очень диверсифицированные портфели с явно выраженными предпочтениями в сторону американских и зарубежных акций, облигаций частного сектора. Примечательно, что по мере движения вверх по иерархии целевых капиталов мы можем наблюдать сильное увеличение «альтернативных классов активов», таких как private equity, хедж-фонды, деривативы, недвижимость, сырьевые товары. Как мы можем видеть, речь идет о вложениях, требующих специфической экспертизы и потенциально более рентабельных. Авторы данного исследования пришли к выводу, что более высокая доходность, получаемая самыми крупными капиталами, обуславливается прежде всего не более высокой степенью риска, а скорее более сложной инвестиционной стратегией. В итоге доходность таких фондов почти в два раза опережает доходности фондов с меньшим объемом капитала и, как следствие, с более низким уровнем диверсификации активов.

Однако важно отметить, что если рассчитать средние показатели за 10, 20 и 30 лет, то доходность окажется очень высокой и сравнимой с той, что получают владельцы крупнейших мировых состояний. В указанных портфелях, данные о которых мы можем получить, анализируя Global Family Office Report, публикуемый швейцарским банком UBS, присутствуют различные классы активов. Их число зачастую приближается к 15, сюда входят как традиционные (акции, облигации), так и альтернативные классы (недвижимость, сырье, фонды прямых инвестиций, лесные и сельскохозяйственные угодья и т.п.).

Таким образом, мы можем видеть, что чем крупнее капитал, тем более пристальное внимание его владельцы уделяют диверсификации. А она, в свою очередь, демонстрирует по таким портфелям результативность более чем в два раза выше, чем прирост среднего уровня богатства в мире на протяжении последних 40 лет.

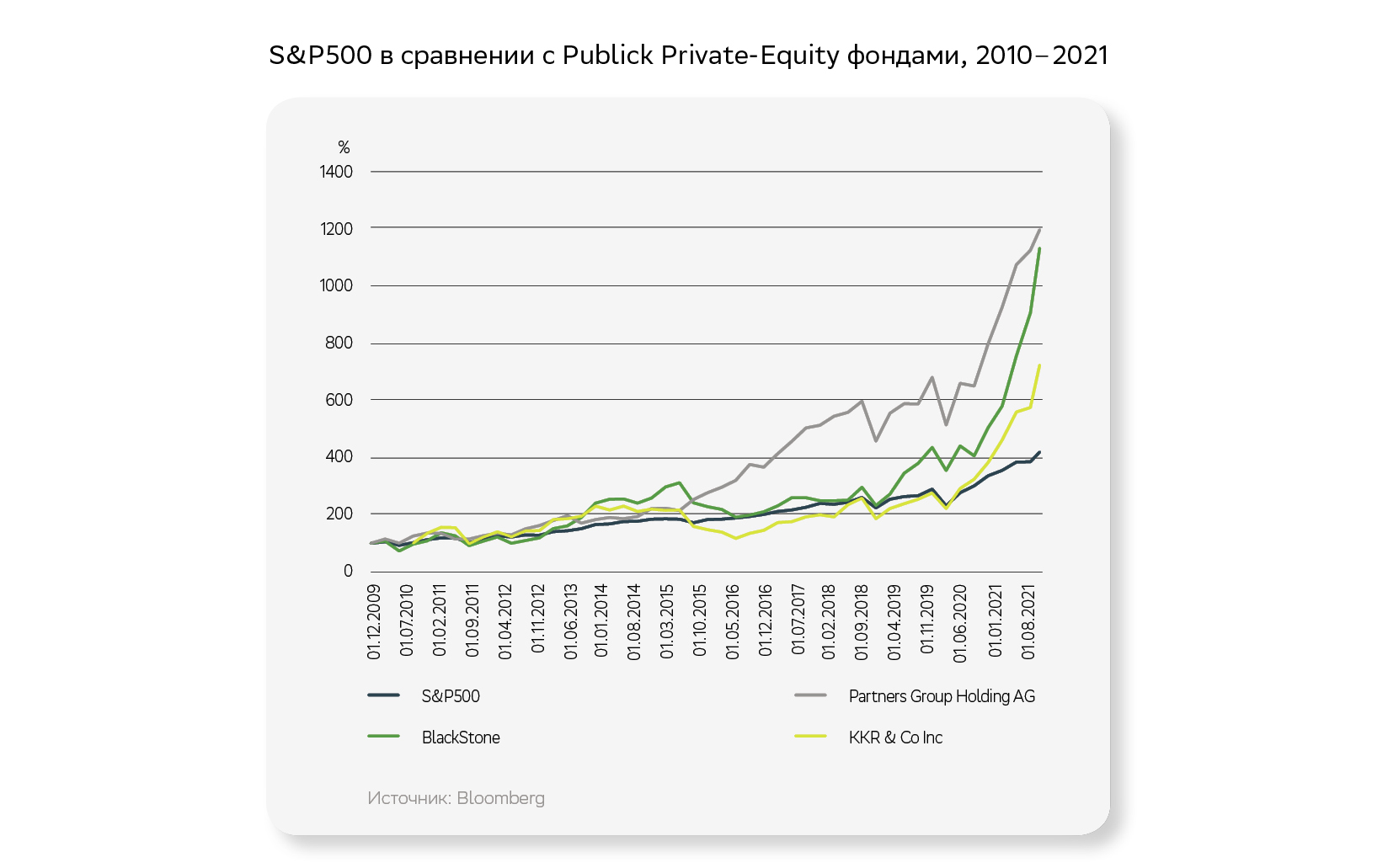

Не стоит забывать о том, что рынки акций удвоились с минимальных уровней 2020 года, и мы входим в период неопределенности, связанный с назревающими изменениями монетарной политики в ряде развитых стран. Поэтому следует уделить самое существенное внимание оценке уровня диверсифицированности инвестиционных портфелей и их адаптивности к возможным сценариям на финансовых рынках и внести соответствующие коррективы. Полагаю, что в дополнение к традиционным инструментам одним из классов активов, которому российские клиенты сегментов HNWI и UHNWI будут уделять больше внимания, станут альтернативные активы, которые, как мы можем видеть по публичной информации, последние 10–15 лет в среднем более чем вдвое опережали динамику индексов акций широкого рынка. В частности, публично торгуемые компании, такие как BlackStone, Partners Group Holding AG и KKR & Co Inc, за период с 2010 года по настоящий момент опередили по доходу ведущий индекс США S&P500 в 1,7–2,8 раза, и это без учета дивидендов.

В завершение хотел бы отметить усиливавшуюся тенденцию к инвестированию в широко диверсифицированные портфели. Наглядным примером является динамика притока активов в фонды (ETFs), построенные на основе модельных портфелей крупнейшей управляющей компании мира – BlackRock (активы под управлением $9,4 трлн). За год в широко диверсифицированные фонды пришло $1,1 трлн новых денег, и в данный момент суммарный объем инвестиций составляет $4,9 трлн, или более 52% общего объема активов под управлением компании BlackRock. Полагаю, данный тренд очень иллюстративно свидетельствует о том, какой инвестиционный подход выбирают большинство инвесторов на крупнейшем финансовом рынке планеты.

Вячеслав Комаров, кандидат экономических наук, доцент, директор по инвестиционному консультированию Sber Private Banking.

Опыт: более 15 лет в финансовой сфере. До прихода в Sber Private Banking работал в российском и британском подразделениях Citigroup, а также управляющим инвестиционным фондом и портфельным управляющим.

Экспертиза: глобальные рынки акций и облигаций; структурные продукты; биржевые ETF, фонды коллективных (в том числе альтернативных) инвестиций; алгоритмический трейдинг и стоимостное инвестирование (value investing)

Источник: Sber Private Banking Outlook 2022

- 2021: удивительный год

- Экономический обзор

- Рыночный обзор

- 2022: наши ожидания*

- О ставках и доходностях

- Эволюция диверсификации

- Тормоза продовольственной инфляции

- Климатические контрасты

- IPO – не панацея

- Private debt в условиях неопределенности

- Инвестиции в ситуации непредсказуемости

- Специальные возможности для клиентов private banking

- От отцов к детям

- Чему учиться тем, у кого все есть

- Шкала выбора

- Деньги со смыслом

- Культура отмены

- Два тренда

- Китай 2022

- Битва за Китай

- Игра с прибылью

Оставить комментарий