Постоянный адрес статьи:

https://pbwm.ru/rubrics/trendy/articles/klyuchevye-ekonomiki-primerka-novyh-roley

Дата публикации

09.03.2023

Рубрики:

Индустрия

,

Тренды

Напечатать страницу

Ключевые экономики: примерка новых ролей

В ближайшее время мы увидим существенное перераспределение ролей основных игроков глобальной экономики. Долгосрочные процессы, связанные со сменой традиционной макроэкономической парадигмы, резко ускорились. Так, китайская экономика под воздействием демографических причин продолжит замедление, и вскоре КНР превратится из фабрики, обслуживающей весь мир, в предприятие, работающее в основном на себя. Хорошие шансы на то, чтобы стать локомотивом мировой экономики, но с некоторыми оговорками, есть у Индии, убежден директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал» Владимир Брагин. Тем временем российская экономика продолжает удивлять запасом прочности.

США: мягкая посадка

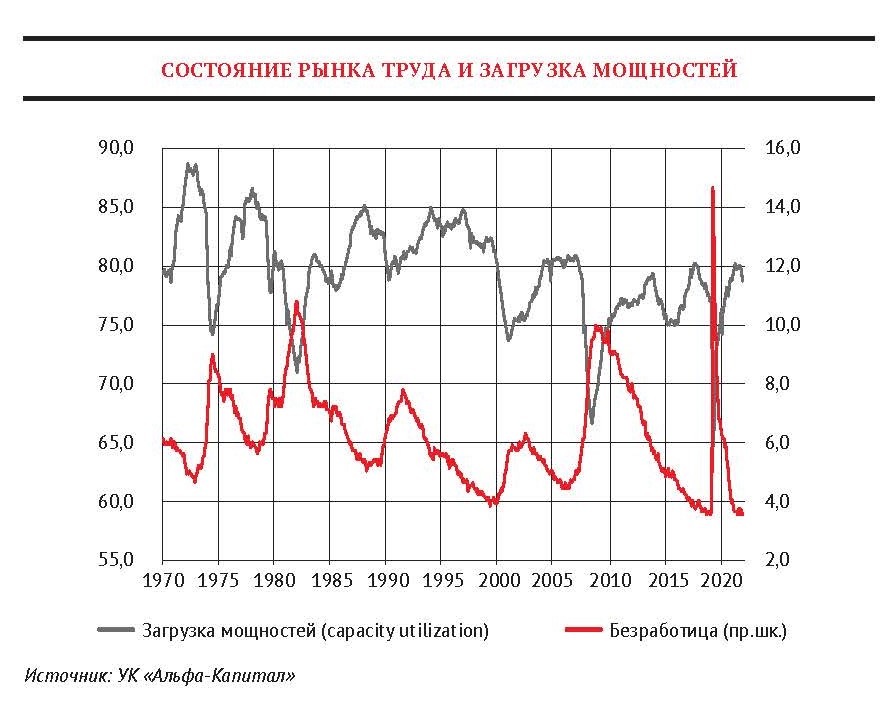

Американская экономика по-прежнему находится на пике цикла. На этой стадии она может оставаться долгое, но все-таки конечное время. Очевидно, что топливо для роста экономики США закончилось. Безработица низка, увеличение занятости возможно только за счет активизации экономической активности, а это очень инертный процесс. Загрузка мощностей находится на локальном максимуме и соответствует предыдущим циклам. Увеличение возможно, но это будет означать рост издержек.

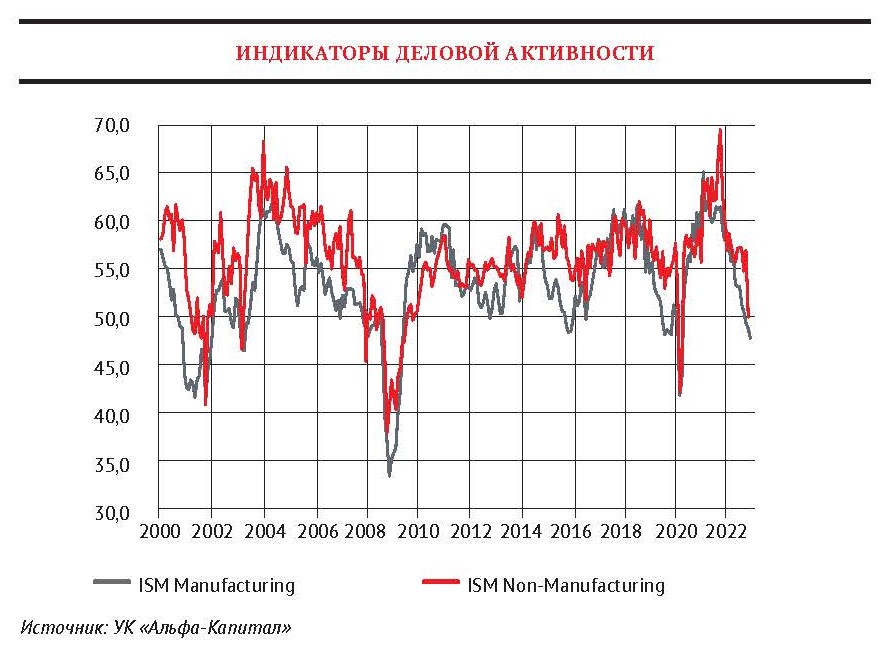

Краткосрочные индикаторы деловой активности США находятся на опасно низких уровнях, и МВФ ожидает замедления роста экономики США в 2023 и 2024 годах.

Основной вопрос – по какому сценарию, мягкому или жесткому, будет происходить циклическое замедление крупнейшей мировой экономики. Мне представляется, что более вероятен сценарий ее мягкой посадки.

Финансовое состояние американских компаний пока не ухудшается. Во-первых, инфляция сокращает реальные заработные платы, что приводит к снижению расходов на единицу выручки, а это позволяет поддерживать высокую рентабельность компаний. Во-вторых, неожиданный рост цен обесценивает долг. Следствием является сдерживание роста долговой нагрузки в корпоративном секторе.

Устойчивое положение корпоративного сектора снижает риски перерастания циклического спада в США в глубокую рецессию. Все это в совокупности окажет позитивное влияние на рынки активов во всем мире.

Европа: новый спонсор «золотого миллиарда»

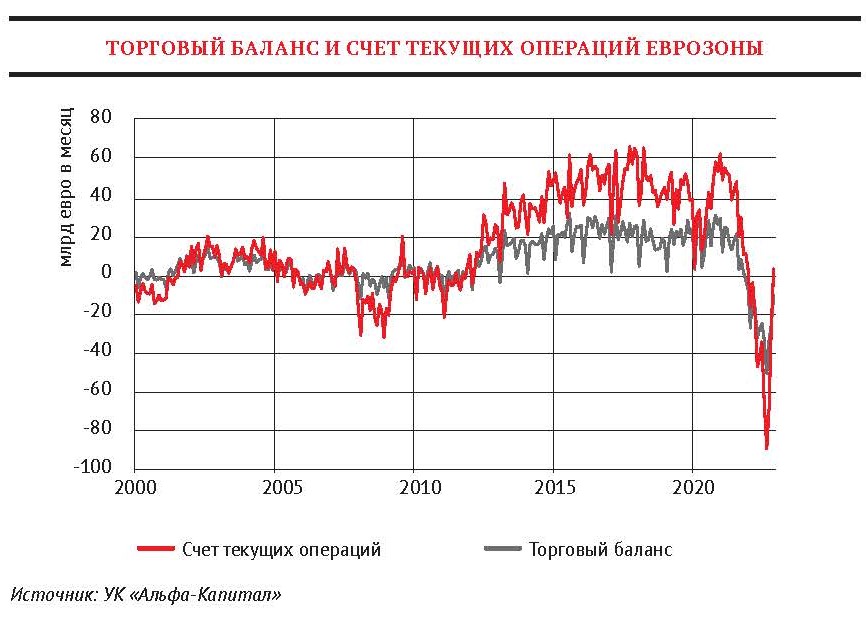

Обращаясь к ситуации в Европе и держа в голове ожидаемое (в долгосрочной перспективе) ухудшение состояния европейской экономики и ослабление евро, отметим одну интересную особенность. Старый Свет начинает играть новую для себя роль – донора производственных мощностей и спонсора производства для всего мира. Устойчивый профицит торгового баланса и счета текущих операций означает, что внутреннее потребление ниже объемов производства.

Это необычная ситуация для региона, обладающего резервной валютой.

Китай: из рабочего в «пенсионера»?

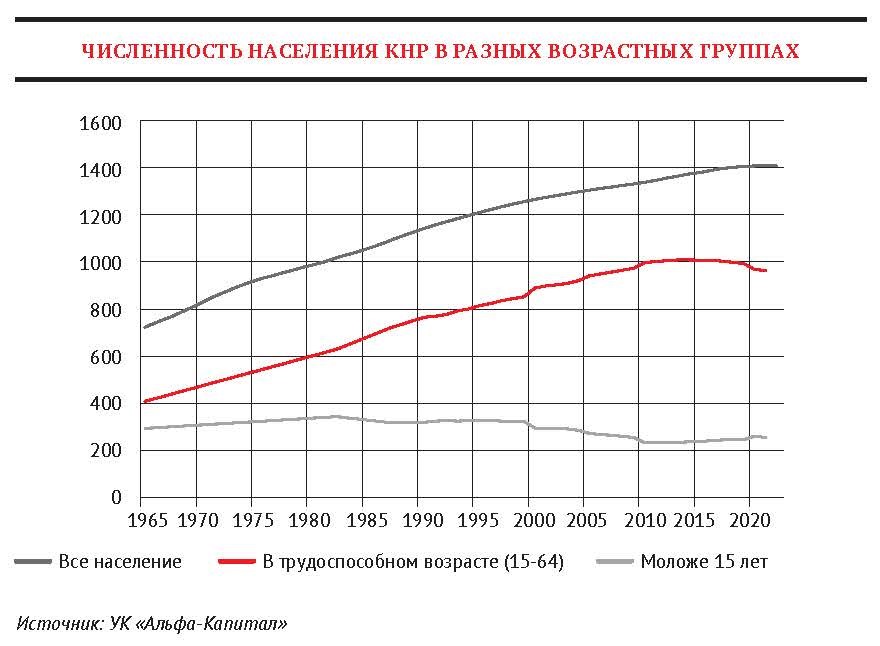

Продолжится обусловленная демографическими причинами трансформация китайской экономики: из фабрики, обслуживающей весь мир, КНР превращается в предприятие, работающее в основном на себя.

Рост численности трудоспособного населения в Китае фактически прекратился в 2011 году. Низкая численность населения в возрасте до 15 лет означает дальнейшее сокращение трудоспособного населения. Иными словами, «демографические дивиденды» для китайской экономики исчерпали себя, поэтому возможностей для ее устойчивого ускорения больше нет.

Можно с уверенностью утверждать, что темпы роста экономики КНР продолжат замедляться и она будет переориентироваться на внутренний спрос. При этом оговоримся, что проблемы у Китая менее острые, чем у Японии, демографические сценарии которых нередко сравнивают.

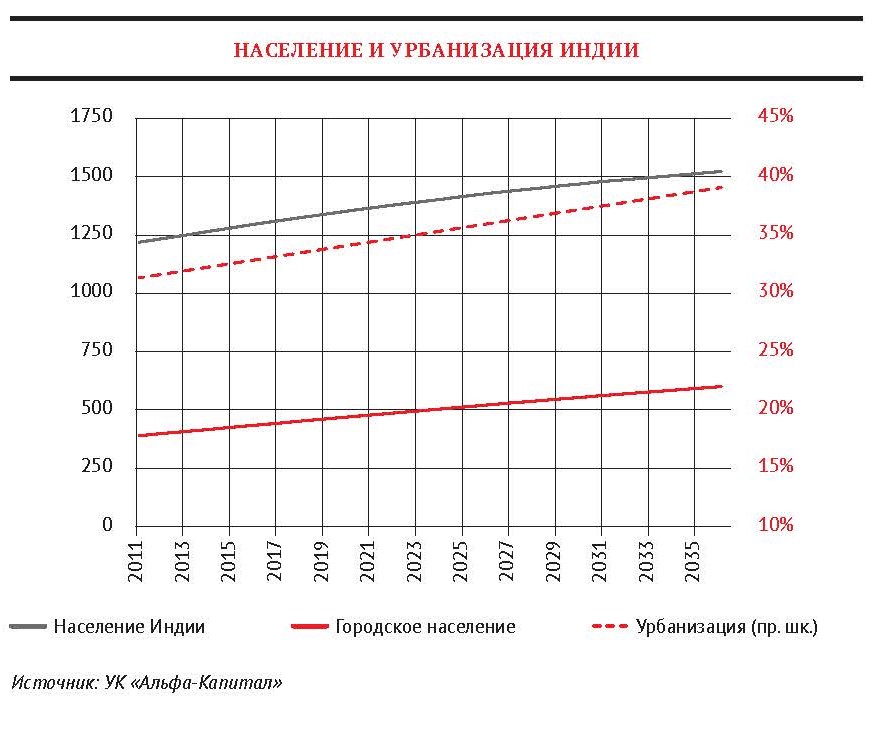

Индия – новый локомотив мировой экономики?

Гигантский потенциал индийской экономики обусловлен несколькими формальными показателями. Это продолжающаяся урбанизация и связанный с ней рост производительности труда, «демографические дивиденды» (до демографического перехода в стране остается еще 20–30 лет) и увеличение экономической активности женщин.

Но есть и целый комплекс факторов, которые тормозят развитие экономики Индии. В их числе кастовая, этническая и лингвистическая неоднородность индийского общества, что оборачивается проблемами с построением сложных цепочек создания стоимости, а также миграционные процессы: Индия является поставщиком квалифицированных кадров для всего мира.

Немаловажно и то, что страна уже встроена в мировую экономику на уровне оказания услуг. Большой вопрос, готова ли Индия менять эту роль на промышленную и брать на себя функции «глобальной фабрики».

Российская экономика: ломая стереотипы

Российская экономика продолжает удивлять способностью противостоять санкциям. Неслучайно Международный валютный фонд существенно улучшил прогноз по ВВП России в 2023 году: вместо спада на 2,3% теперь ожидается рост на 0,3%, следует из январского обзора МВФ. ВВП России по итогам прошлого года снизился на 2,1%, что значительно лучше первоначальных опасений.

Источники прежних пессимистичных прогнозов понятны. Предполагалось, что санкции приведут к уменьшению экспорта и экспортной выручки; нарушение поставок обернется сокращением внутреннего производства, низкая уверенность бизнеса будет давить на инвестиции, падение доходов спровоцирует сокращение потребления, а финансирование дефицита бюджета потребует роста налоговой нагрузки на экономику.

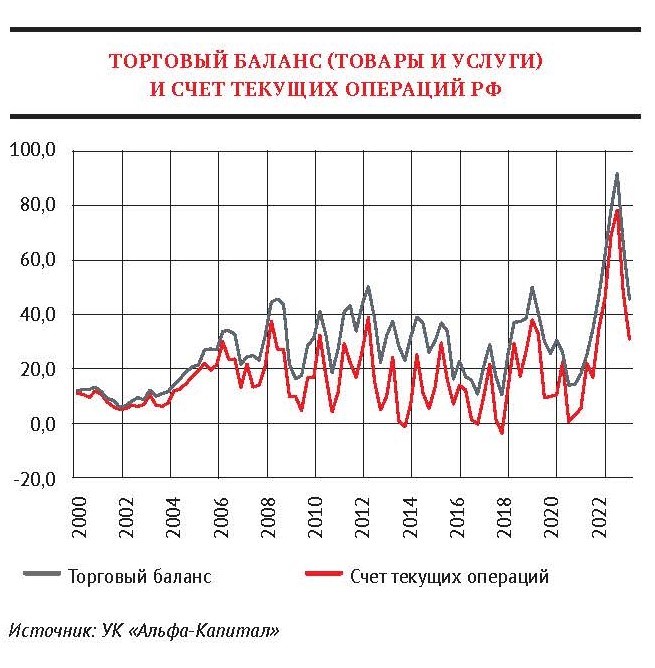

На деле такой мрачный сценарий не оправдался. Из всех загадок устойчивости российской экономики проще всего объясняется укрепление рубля после периода эмоциональной распродажи.

Рынок не угадал с балансом спроса и предложения валюты: объемы экспорта по основным товарным группам сохранились, плюс поменялась география экспорта. Сыграли свою роль и обвал импорта, ограничение движения капитала (как со стороны РФ, так и других стран), а также большой запас прочности в виде профицита внешней торговли.

Мы видим низкие риски для рубля со стороны платежного баланса и в дальнейшем. Базы для существенного ослабления национальной валюты нет.

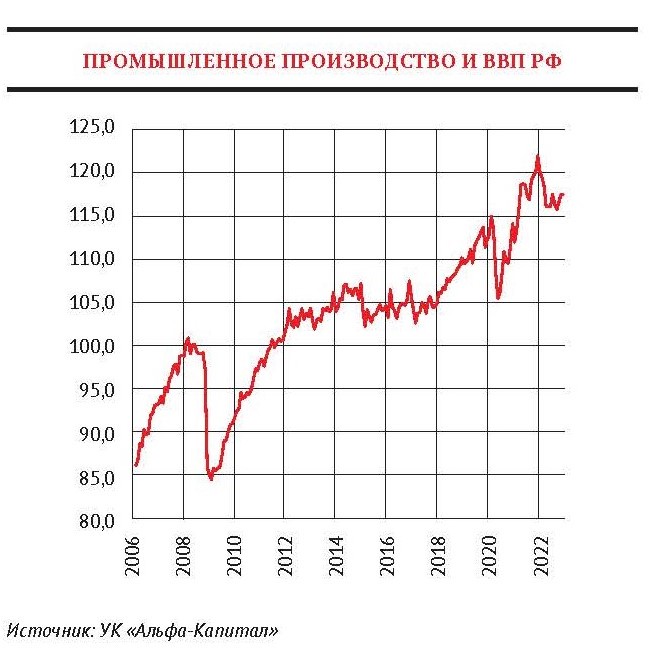

Что касается промышленного производства, то с июля – августа мы увидели его позитивную динамику (с некоторым краткосрочным снижением после сентябрьского объявления о частичной мобилизации).

Сокращение производства в потребительских сегментах, особенно зависящих от импортных компонентов (например, автомобилей и холодильников), сформировало в массовом сознании устойчивую мрачную картину, что с производством вообще все плохо. На деле рост наблюдается в сегментах, более далеких от массовых потребителей, часто среди «инвестиционных» товаров и комплектующих.

Мы видим существенный потенциал восстановления производства в потребительском сегменте. Значительную поддержу производству окажет увеличение госзаказа.

Примечательно, что промышленность вновь чувствует себя лучше сектора услуг. Схожую картину мы наблюдали во время пандемии коронавируса.

Дефицит бюджета на уровне, характерном для прошлых кризисов, приведет к увеличению налоговой нагрузки на бизнес. В первую очередь, вероятно, это почувствуют на себе нефтяные компании. Продолжится использование средств Фонда национального благосостояния. Кроме того, все еще остается низким размер госдолга (по отношению к ВВП). При этом его структура планомерно смещается в сторону минимизации внешнего долга.

Пока не просматриваются изменения базовой модели накопления резервов. Это означает сохранение парадигмы слабого рубля, высоких процентных ставок и благоприятствования для сырьевого сектора (на длинном горизонте).

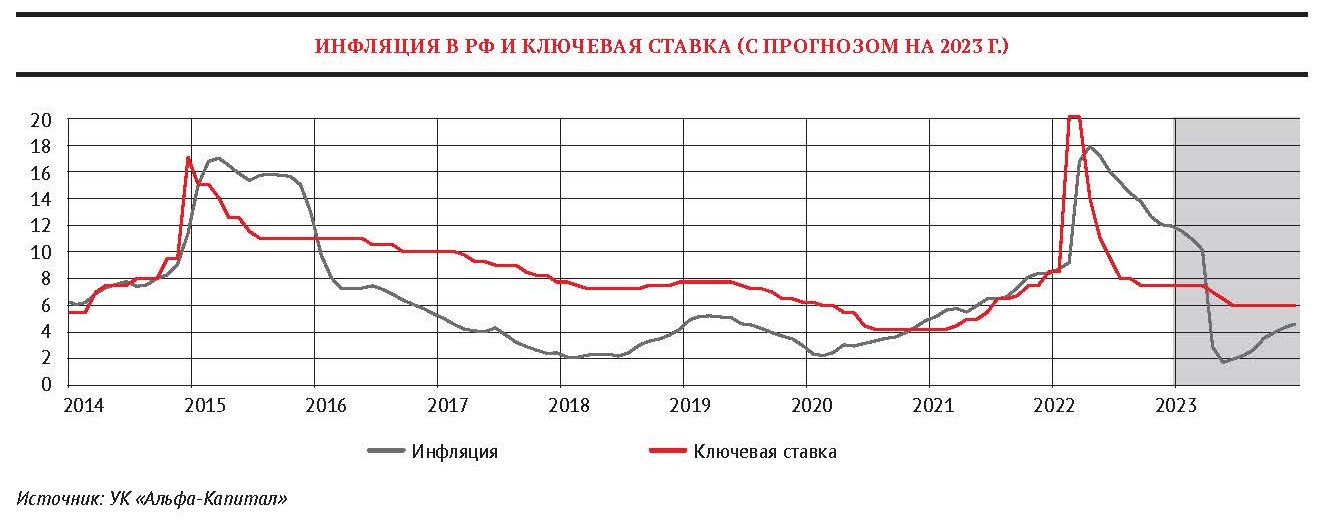

2023 год обещает быть довольно интересным и в смысле инфляции. Мы исходим из того, что за счет эффекта высокой базы и календарных эффектов в какой-то период инфляция может оказаться ниже 2%, но к концу года она вновь ускорится.

ЦБ РФ, несмотря на прогнозируемое в ближайшие месяцы замедление инфляции, скорее всего, постарается воздержаться от сильного снижения ставок, в том числе из-за необходимости поддерживать высокую норму сбережений.

Владимир Брагин, директор по анализу финансовых рынков и макроэкономики УК «Альфа-Капитал»

Источник: WEALTH Navigator

PBWM.RU

Любое использование материалов или фрагментов из них на любом языке допускается только с письменного разрешения ООО «ПБВМ Медиа»