Конец эпохи ковидных потрясений

Специально для SPEAR’S Russia Павел Теплухин подводит экономические итоги 2021 года и дает прогноз на следующие 12 месяцев.

В глобальном масштабе

Удивительным выдался 2021-й, второй ковидный год. Пандемия тяжелее, больнее и глубже ударила по экономикам развитых стран, чем кризис 2008-го. Но, несмотря на это, нынешняя зима, похоже, будет последним периодом, когда фактор пандемии будет играть решающую роль для экономических процессов.

Новости из США по-прежнему определяют глобальную экономическую повестку. Джером Пауэлл, глава ФРС, главного мирового регулятора, был утвержден еще на один срок. По-видимому, его политика устраивает американское руководство.

На последнем заседании 2021 года ФРС было принято решение ускорить темпы сворачивания стимулирования в два раза – с 15 до 30 млрд долларов в месяц. В начале 2022-го в ФРС ужесточили свою риторику, так что не исключено повышение ставок на каждом последующем заседании. Это связано с рекордной инфляцией: по итогам декабря показатель составил 7% – и все это на фоне планов разогнать инфляцию до 2% еще несколько лет назад, поскольку она была слишком низкой, что тоже не очень хорошо для развития экономики. Программа количественного смягчения, которая была развернута в целях поддержки экономики на фоне коронакризиса, может быть полностью завершена в марте. Тогда как уже на заседании в мае может быть принято решение о сокращении баланса.

При этом декабрьские показатели США по созданию новых рабочих мест оказались достаточно слабыми – 199 тыс. против консенсус-прогноза в 450 тыс. А количество обращающихся за пособиями опять стало расти в начале года.

Банк Англии решил вступить в гонку первым и повысил ставку на 15 б.п., до 0,25%. Это полушаг в том направлении, которое станет доминирующим в 2022 году, но это важное событие. ЕЦБ, коррелируя политику в отношении ставок с США, пока сохранил ставки на прежнем уровне, но дал сигнал о постепенном замедлении покупки активов – в рамках PEPP она прекратится в конце марта текущего года.

Новая волна COVID-19 и появление штамма «омикрон» в конце ноября дестабилизировали рынки и отразились на динамике цены на нефть. Позитивное влияние на нее оказало решение Саудовской Аравии о повышении отпускных цен. ОПЕК+ сохранила планы по дальнейшему увеличению добычи на 400 тыс. баррелей в сутки на заседаниях в январе и феврале.

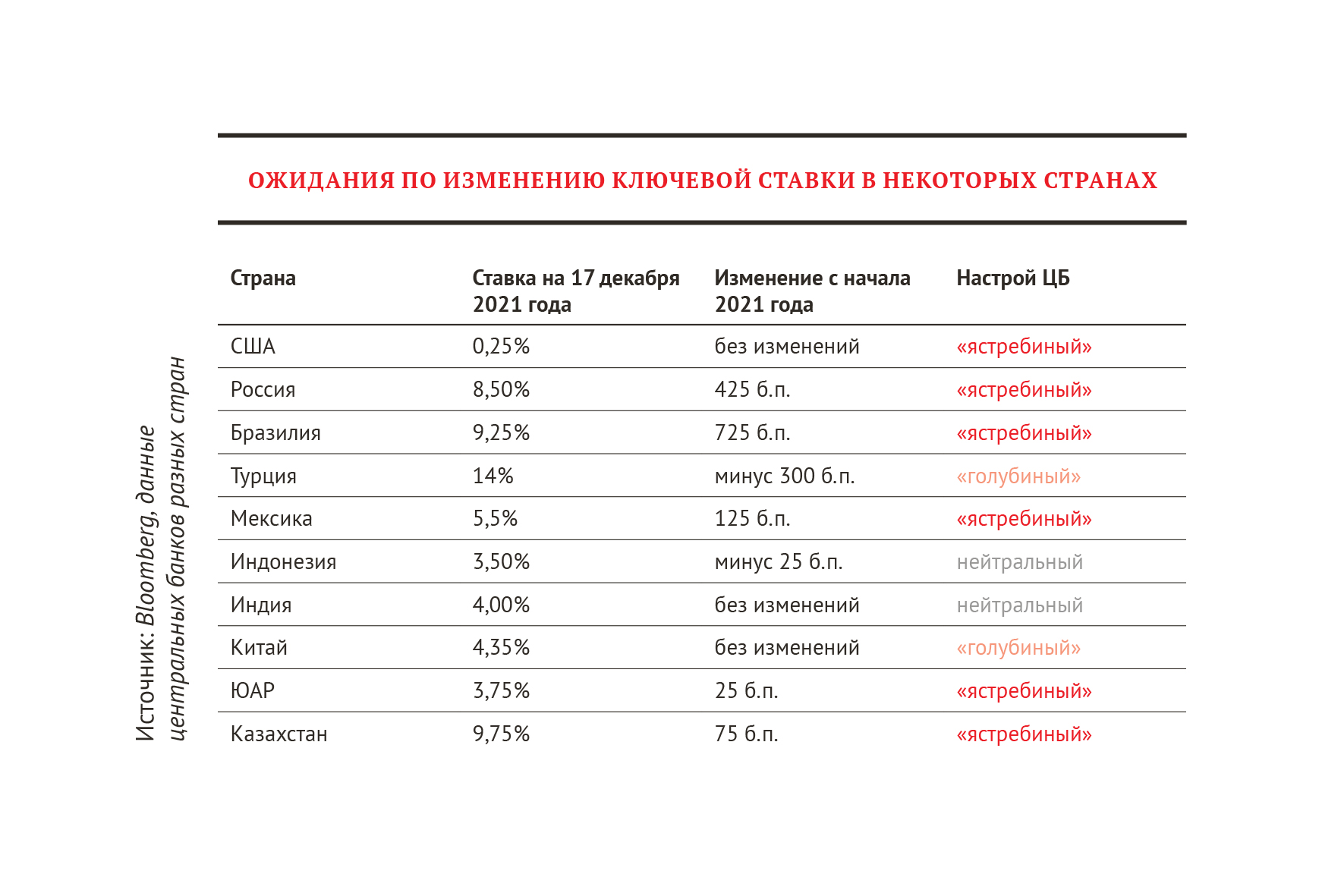

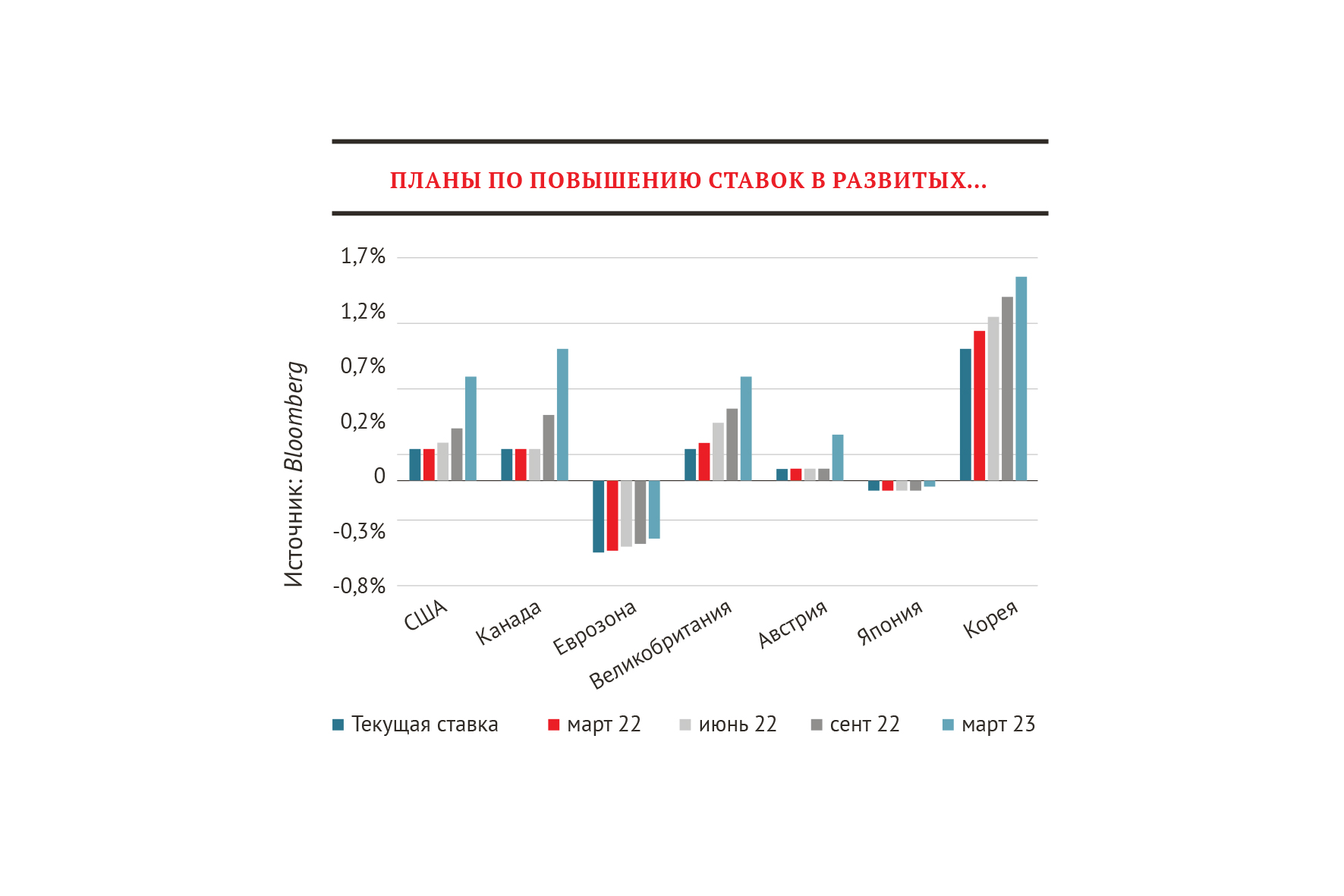

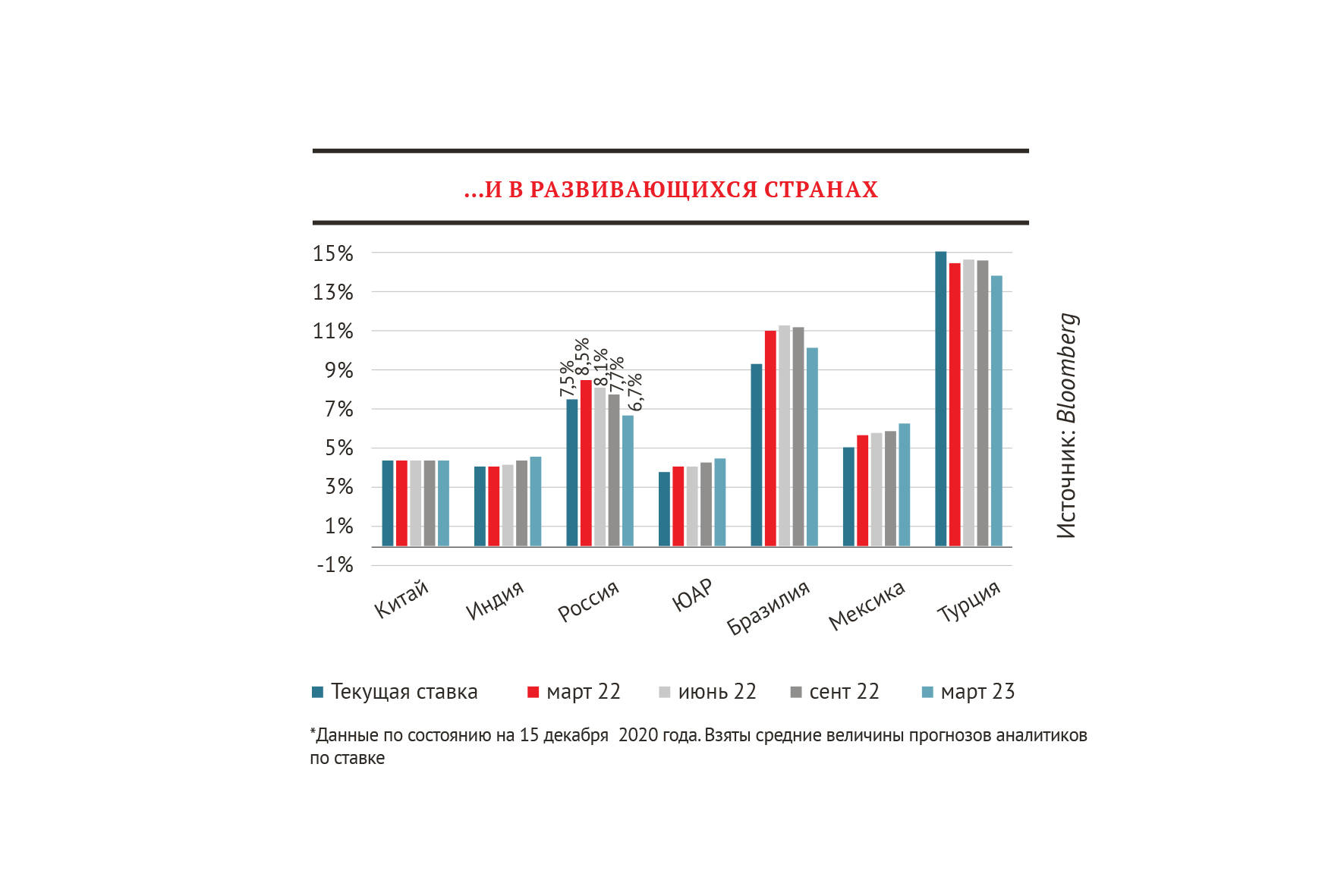

Инфляция и ставки

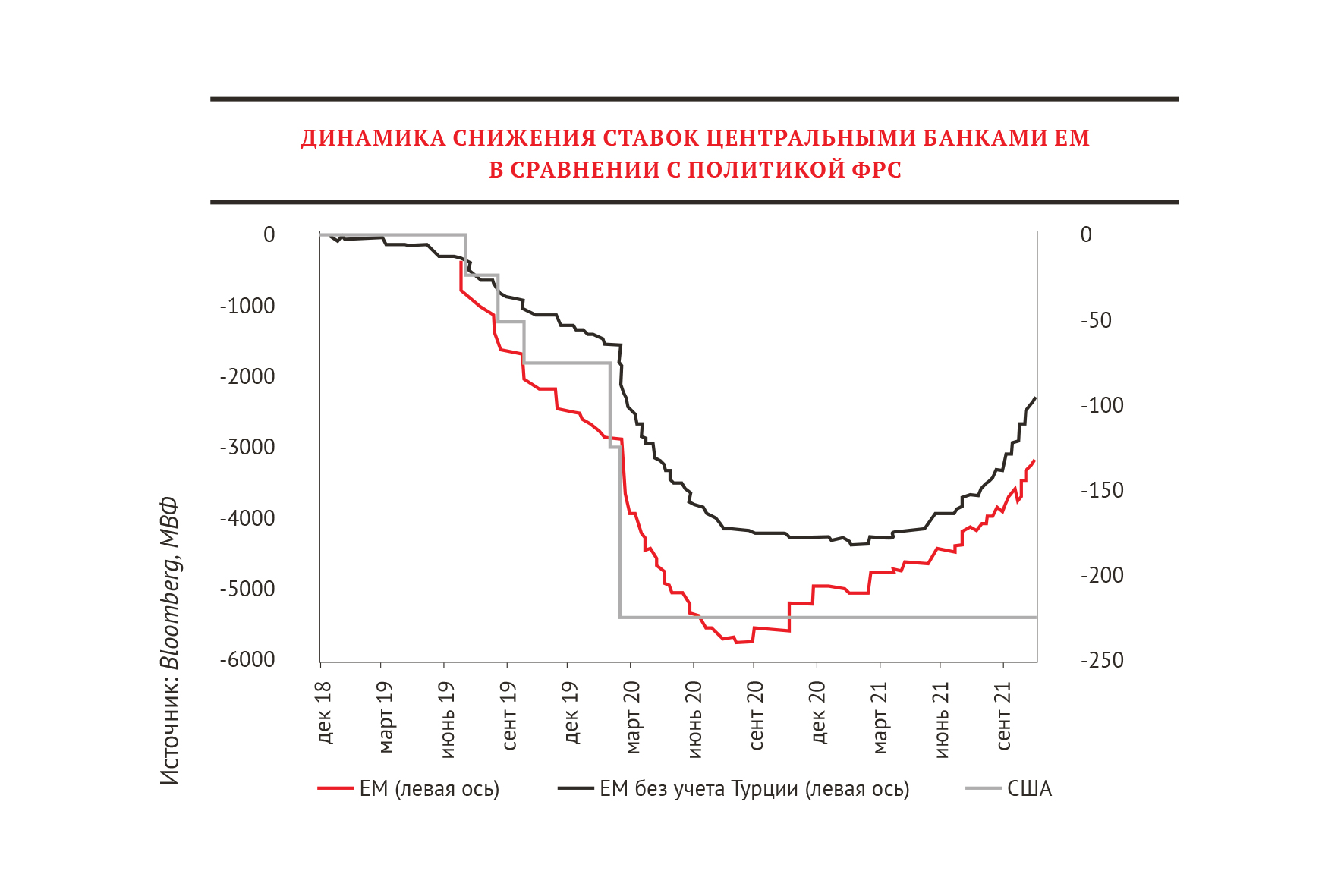

Все больше центральных банков переходят к более жесткой монетарной политике, пытаясь в условиях разгула инфляции смягчить ситуацию при помощи соответствующих монетарных мер.

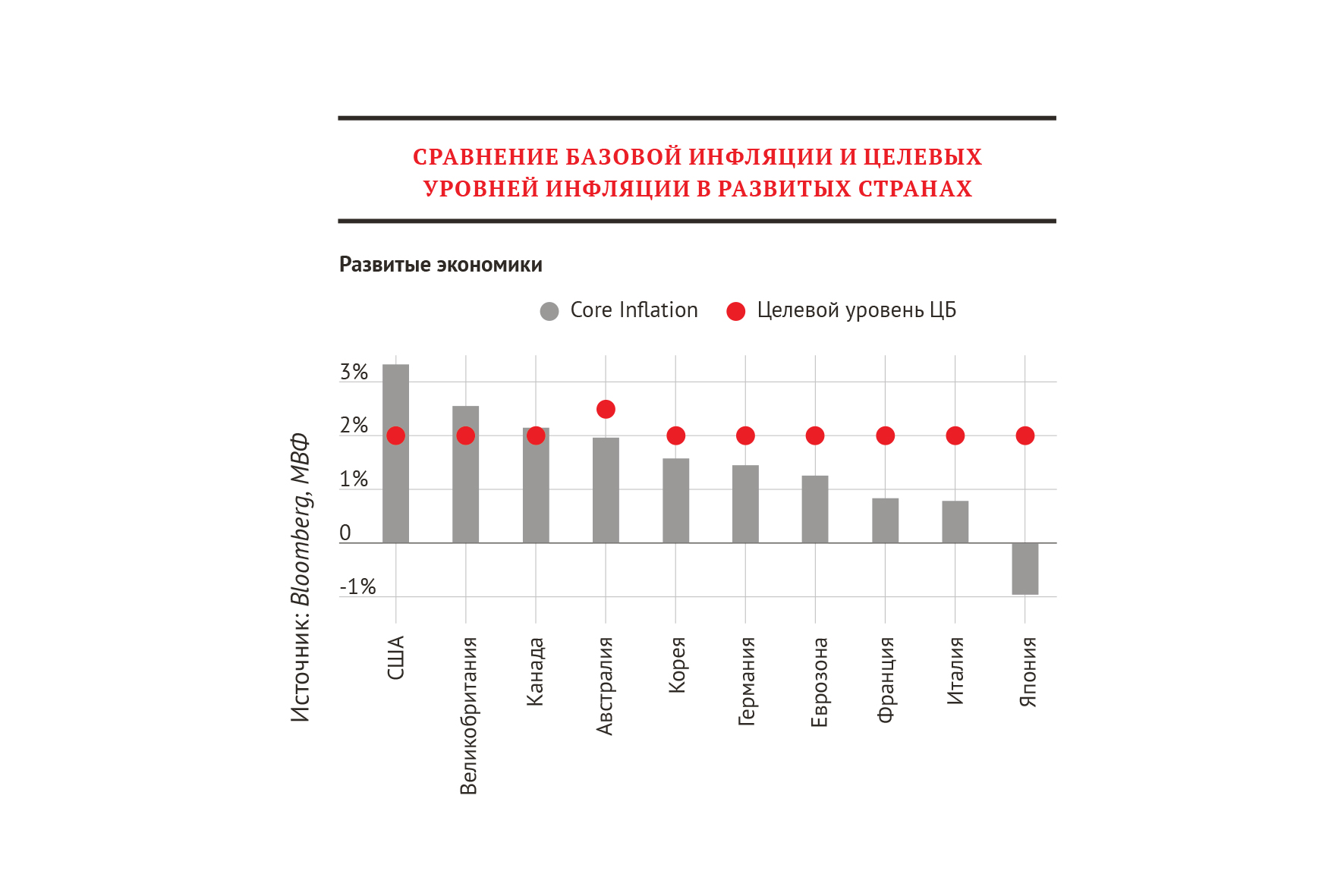

Как видим, некоторые центральные банки развитых стран тоже начинают переходить к более «ястребиному» настрою: этому в числе прочих факторов способствует рост инфляционных ожиданий в некоторых регионах. Среди развивающихся стран особняком стоит Турция, где ставится рискованный экономический эксперимент по снижению ставки в условиях высокой инфляции.

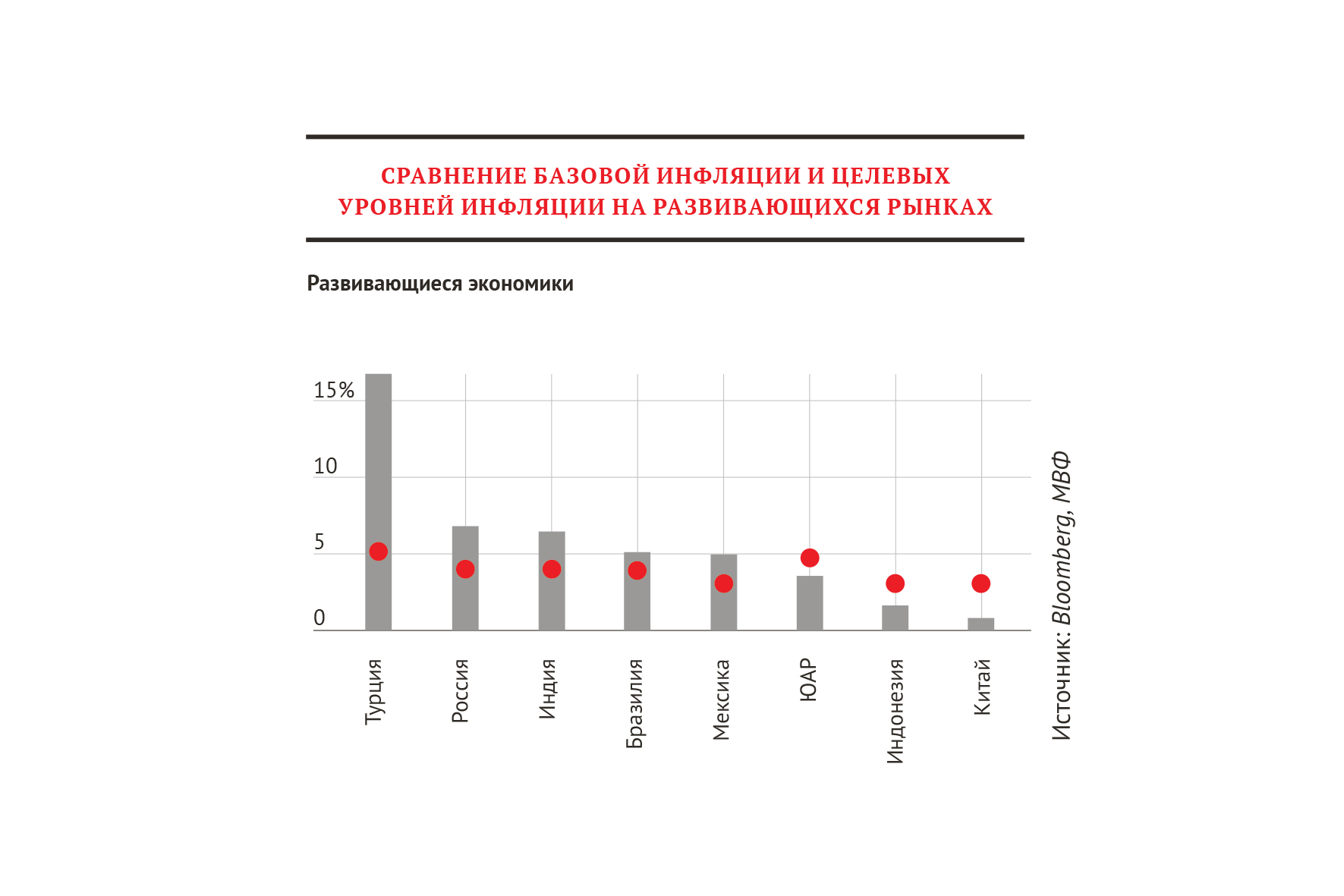

Инфляция была существенно выше целевых уровней, несмотря на последовательное увеличение ставок со стороны почти всех центробанков EM. Существенный вклад в рост инфляции внесла динамика цен на энергоносители и продукты питания.

Но даже несмотря на переход к более жесткой политике почти всех регуляторов EM с середины 2020 года, сore inflation (динамика цен без учета продуктов питания и энергоносителей) практически во всех развивающихся странах превышает таргетируемый уровень инфляции.

Понятно, что в таких условиях финансовые рынки продолжают закладывать дальнейшие повышения ставок – как в развитых, так и в развивающихся странах.

Китайский путь

Начиная с декабря Народный банк Китая перешел к снижению ставки среднесрочного кредитования, а в январе снизил ее второй раз подряд. Таким образом, снижение составило уже 10 б.п. (до отметки 3,7%), тогда как в декабре оно составляло 5 б.п. Пятилетняя ставка была снижена до –5 б.п. (4,6% годовых). На прошедшем заседании ее оставили без изменений. Однако не исключены дальнейшие шаги по понижению ставки в первом полугодии. Это происходит на фоне ужесточения риторики ФРС – мы видим разнонаправленность подходов монетарных регуляторов двух крупнейших экономик мира.

Рост экономики Поднебесной в первом полугодии 2022 года может замедлиться, и Народный банк Китая в этом случае пойдет еще на одно снижение нормы резервирования на 50–100 б.п.

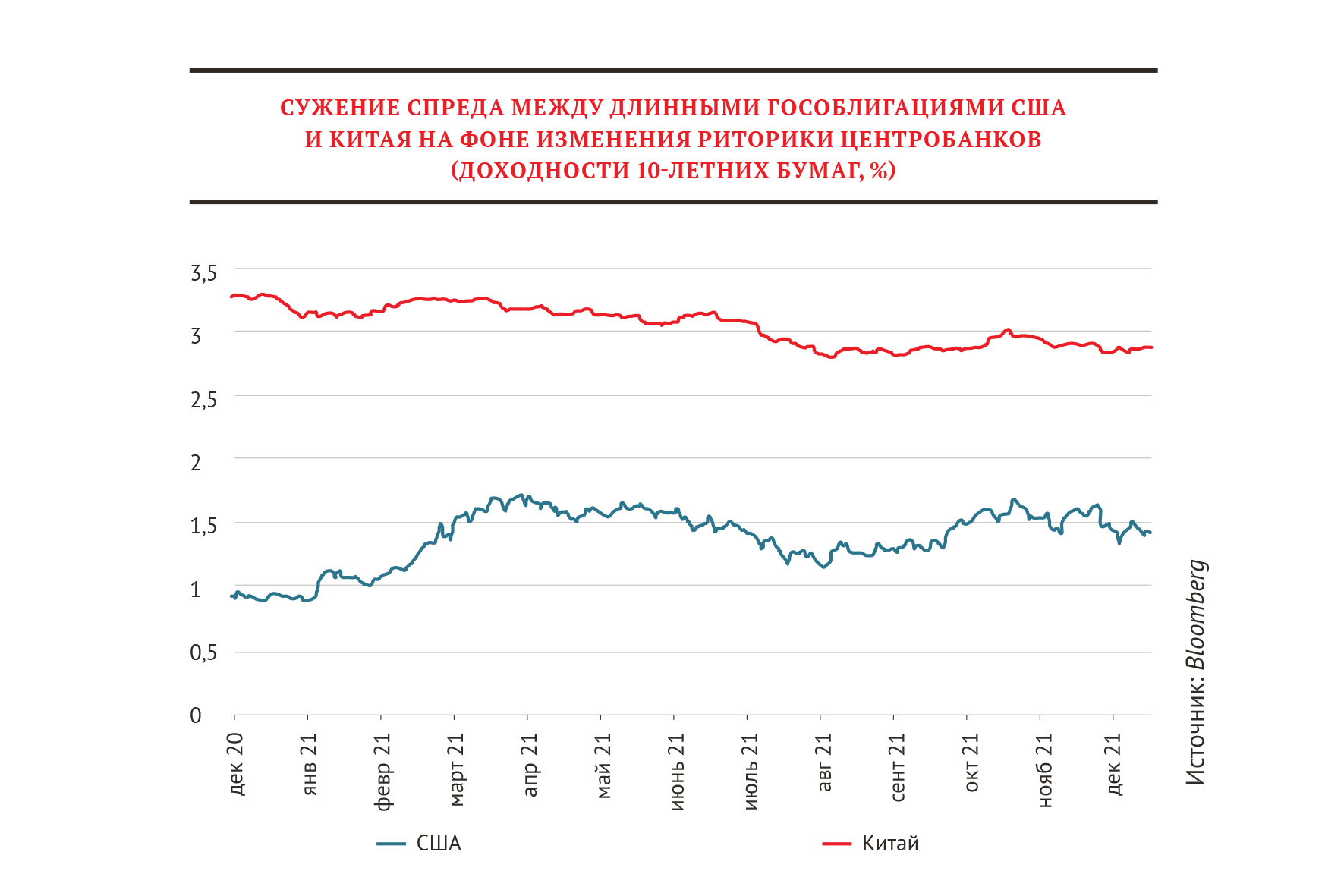

Динамика спредов

С 2017 года продолжается общий тренд увеличения спреда между высокодоходными облигационными выпусками EM и выпусками с инвестиционным уровнем рейтинга – по сути, это индикатор риска вложений.

После снижения до годового минимума в мае–июне 2021-го спред опять показывает динамику к росту с конца прошлого года. В кризис 2020-го рост спреда был гораздо существеннее, чем в предыдущие кризисы (например, в 2008–2009 гг.). В целом в течение 2021 года спреды по обеим группам облигационных выпусков вернулись к своим уровням до пандемии, что в случае России связано прежде всего с геополитикой.

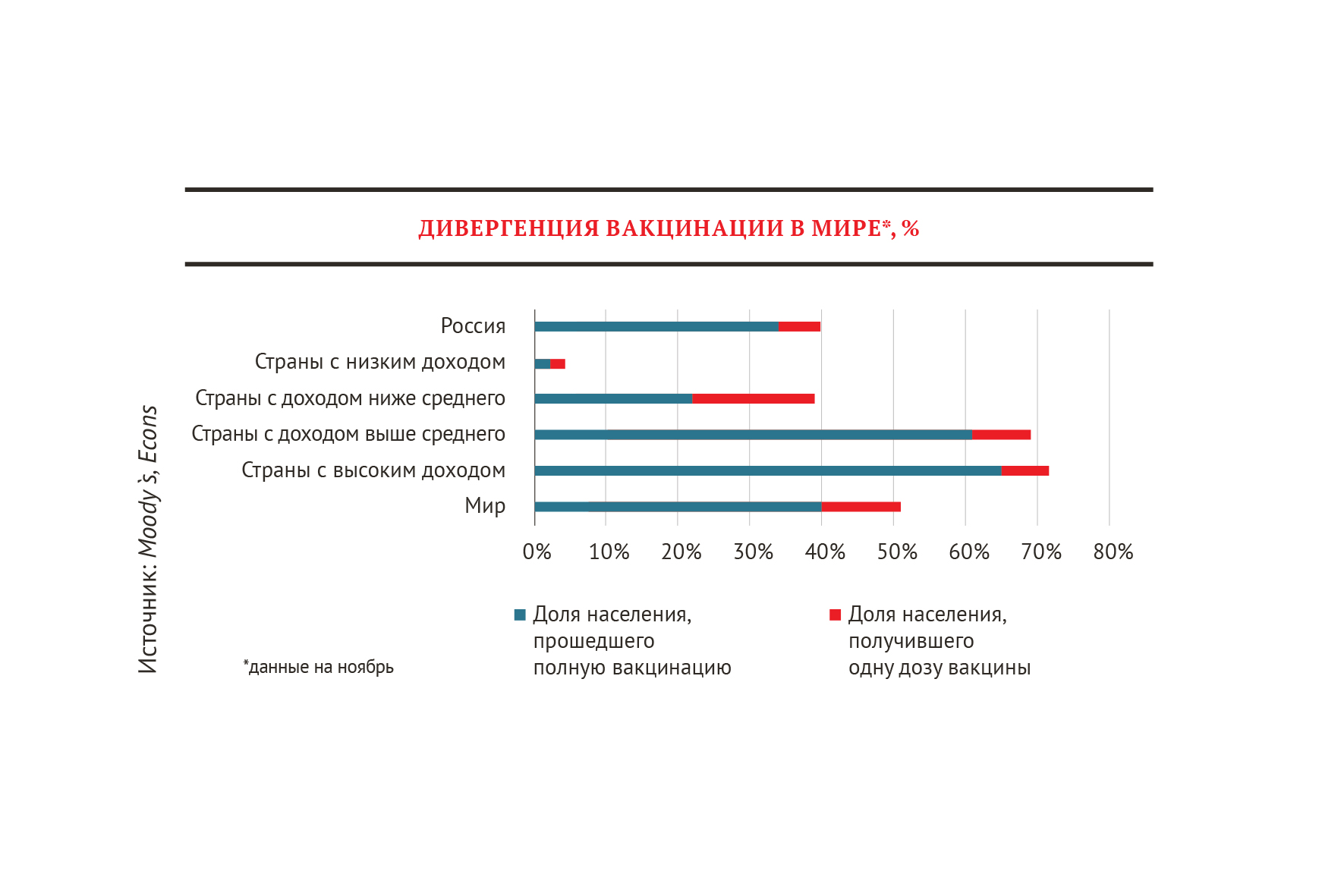

Проблема «омикрона»

Новый штамм коронавируса, получивший название «омикрон», тоже вносит свой «вклад» в рост экономик. И ключевую роль здесь играют темпы вакцинации. Сейчас они очень неравномерны: в конце прошлого года в «богатых» странах доля вакцинированного населения была намного выше (70% и выше), чем в «бедных». Россия, к сожалению, по уровню вакцинации соответствует странам с доходами ниже среднего.

Потомки заплатят

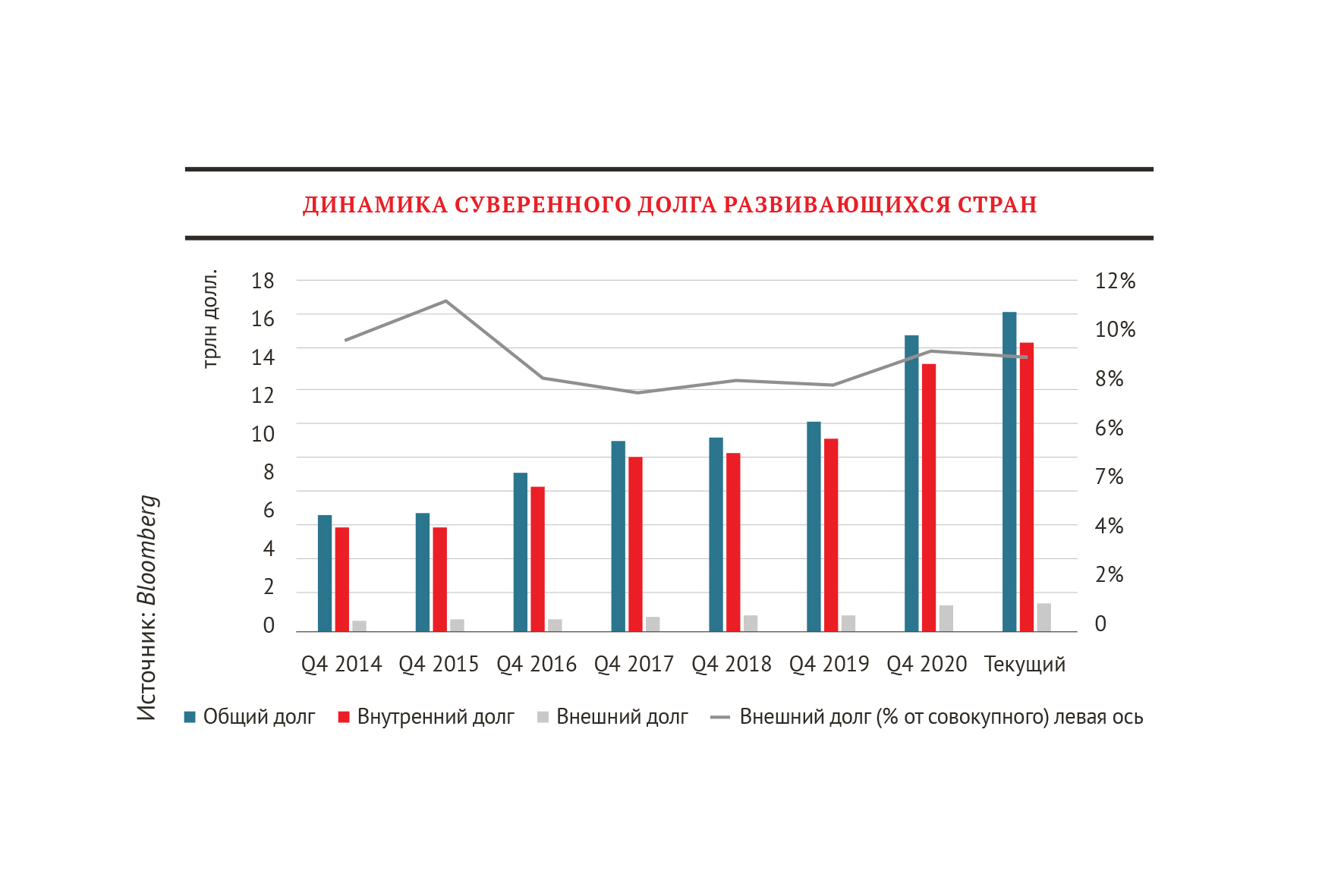

Расходы, связанные с кризисом, как не раз предсказывалось, перекладываются на будущие поколения. Весь год развивающиеся страны продолжали наращивать как совокупный, так и внешний долг. В итоге по сравнению с концом 2019 года совокупный долг развивающихся стран вырос на 51%, а их внешний долг – на 69%.

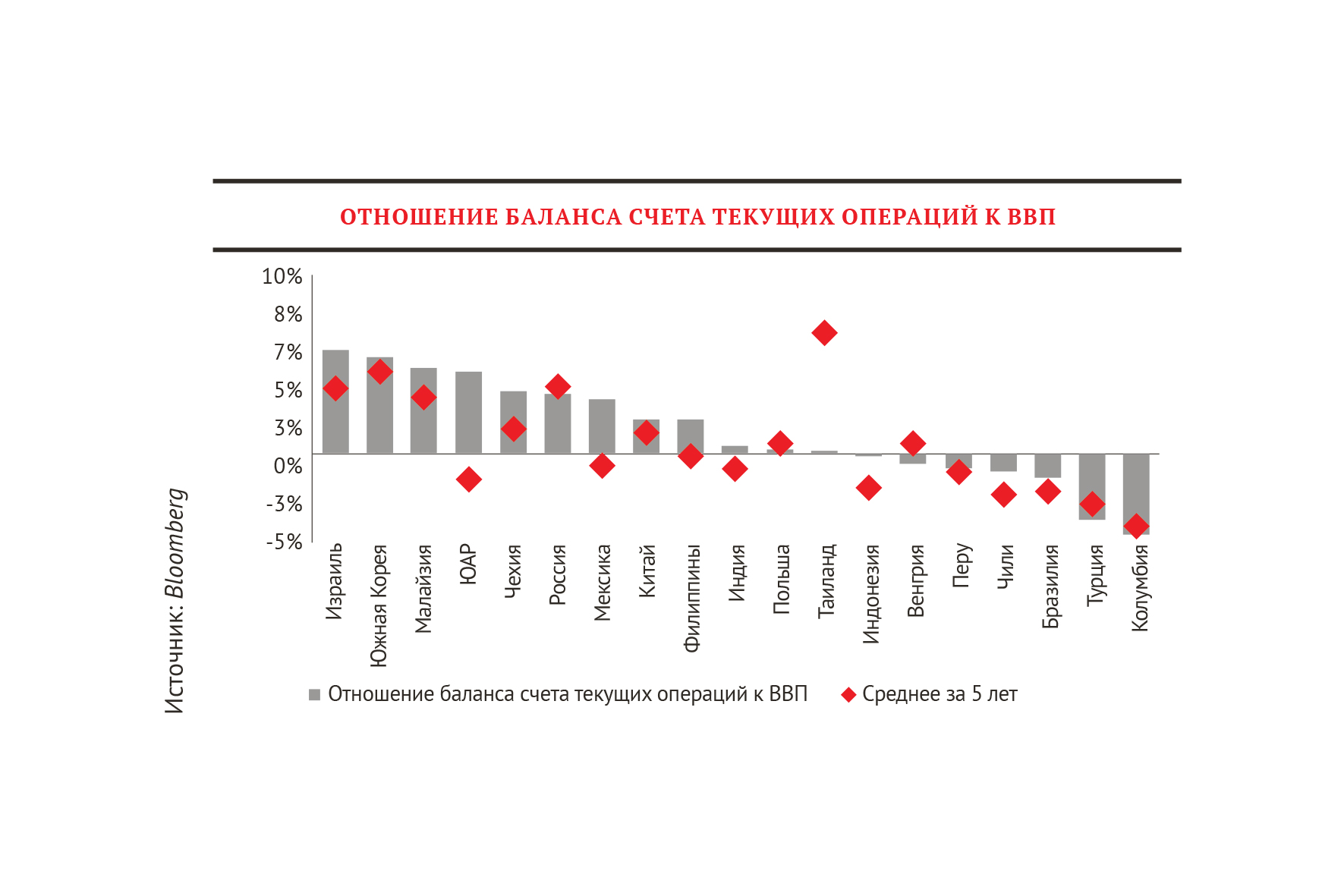

В большинстве развивающихся стран отношение баланса счета текущих операций к ВВП превышает средние уровни за последние 5 лет. Наиболее заметное снижение показателя произошло в Таиланде, Венгрии, Турции и Колумбии. Среди развивающихся стран Колумбия, Турция, Бразилия, Чили характеризуются наиболее ярко выраженным дефицитом счета текущих операций по отношению к ВВП.

Кто пострадает больше?

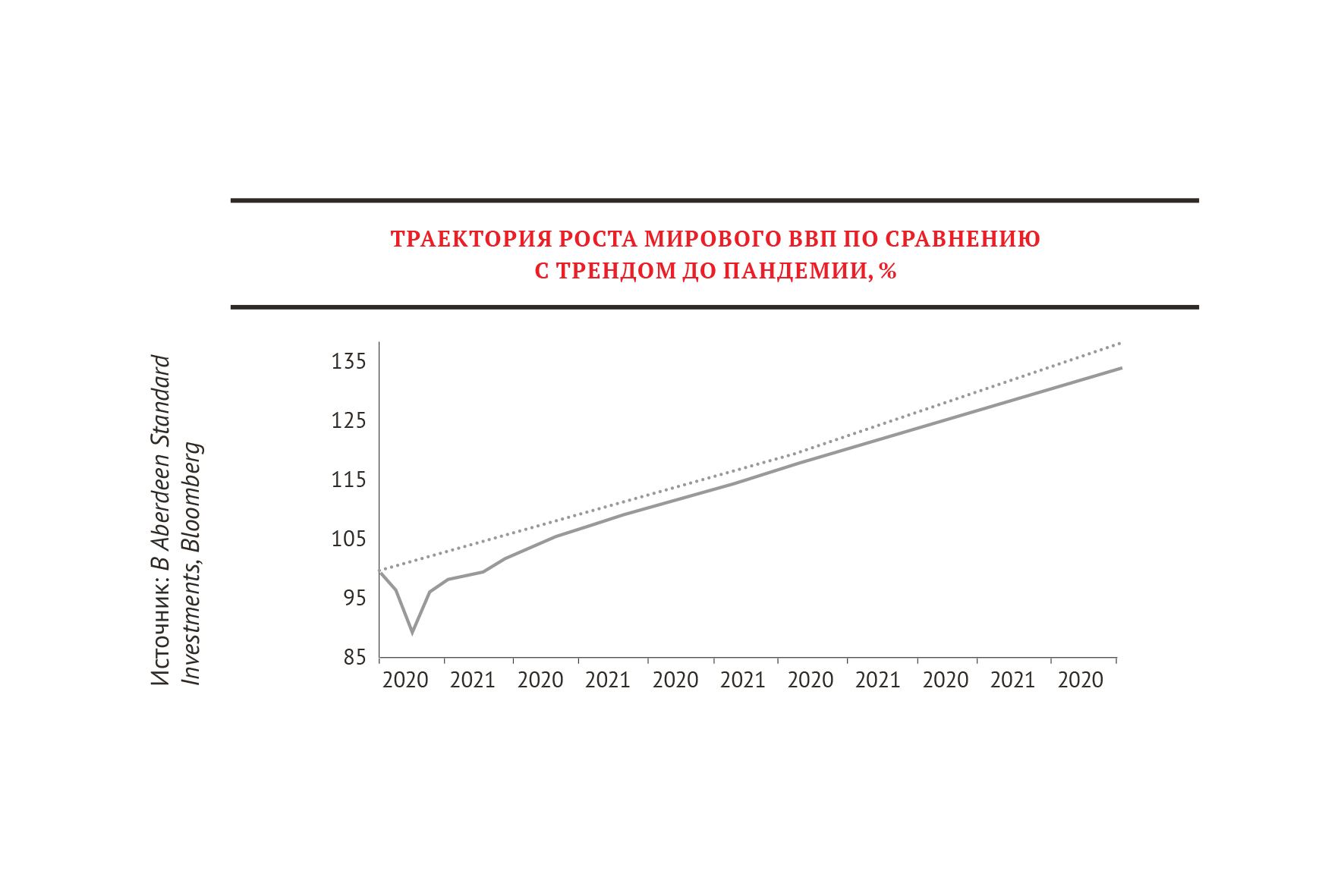

К 2030 году траектория роста мировой экономики отстанет от допандемийного тренда на 3%. Среднегодовые темпы роста в течение последующего десятилетия могут замедлиться до 3,2% с 3,5%. Фактические темпы роста будут во многом зависеть от монетарной и фискальной политики в ближайшие годы.

Индия и Бразилия – среди самых пострадавших стран от пандемии по показателю замедления долгосрочных темпов роста к 2030 году. Ущерб для экономики России за 2020–2025 гг. приравнивается к потере почти трех лет роста.

Тем не менее доля развивающихся стран в мировой экономике может вырасти до 75% к 2050 году с 56% в 2020-м. В целом в рамках глобального сырьевого цикла выиграют крупные ресурсодобывающие страны, в том числе Россия.

Россия-2021: политика победила экономику

В 2021 году политика в очередной раз положила на лопатки российскую экономику. Все положительные макроэкономические показатели были нивелированы угрозой новых санкций и геополитической напряженностью, и ситуация продолжает ухудшаться. Следствием стала волатильность по всем показателям, в том числе спред доходности российских 10-летних облигаций к американским госбумагам увеличился.

Но под конец года пилюлю немного подсластили: американский конгресс исключил антироссийские санкции, в частности по «Северному потоку – 2» и суверенному долгу, из оборонного бюджета США на 2022-й. Однако в начале года мы видим резкое ухудшение геополитической ситуации, что оказало существенное влияние. На этом фоне страновая риск-премия для России выросла почти до 20%, что явно не соответствует фундаментальным макропоказателям.

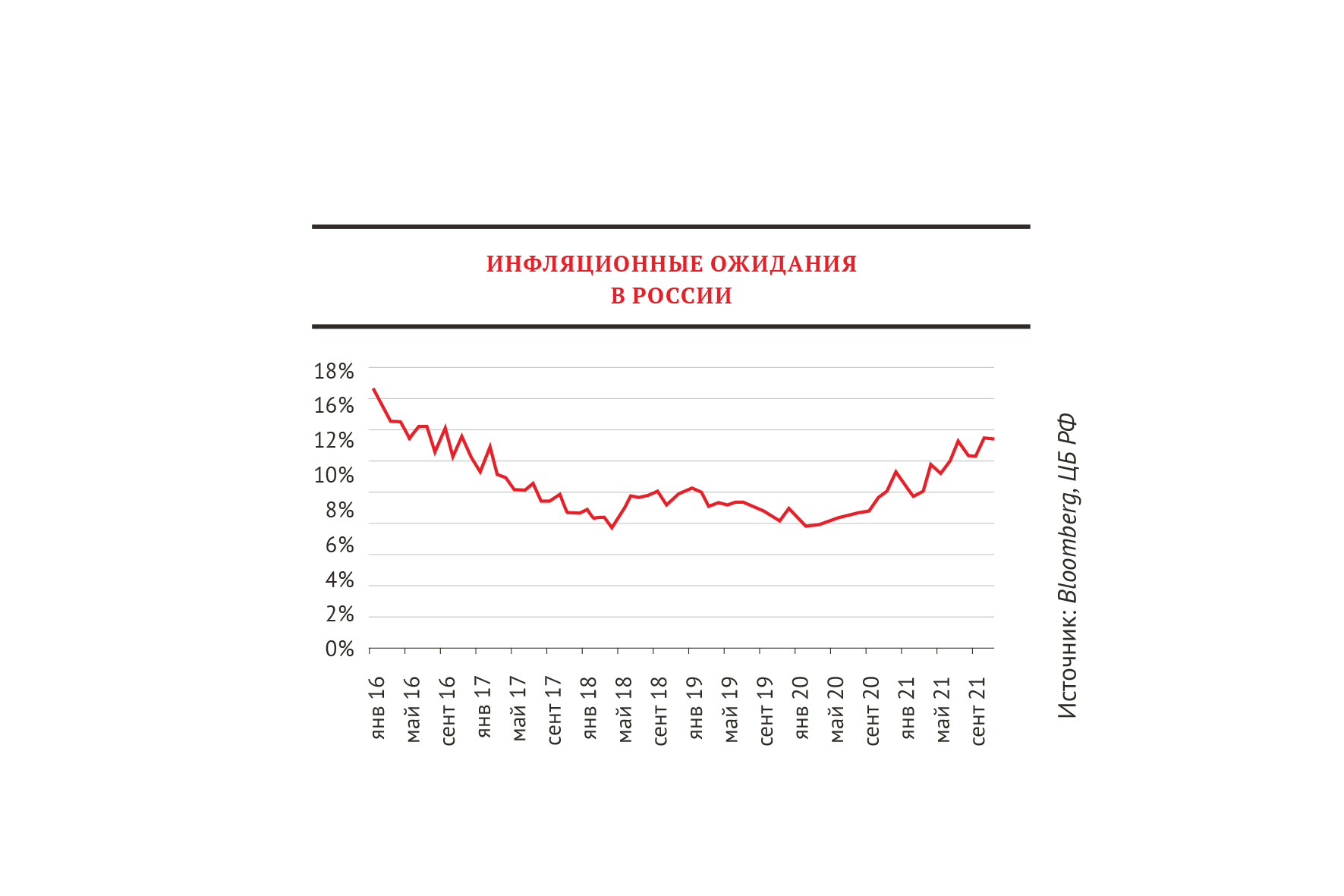

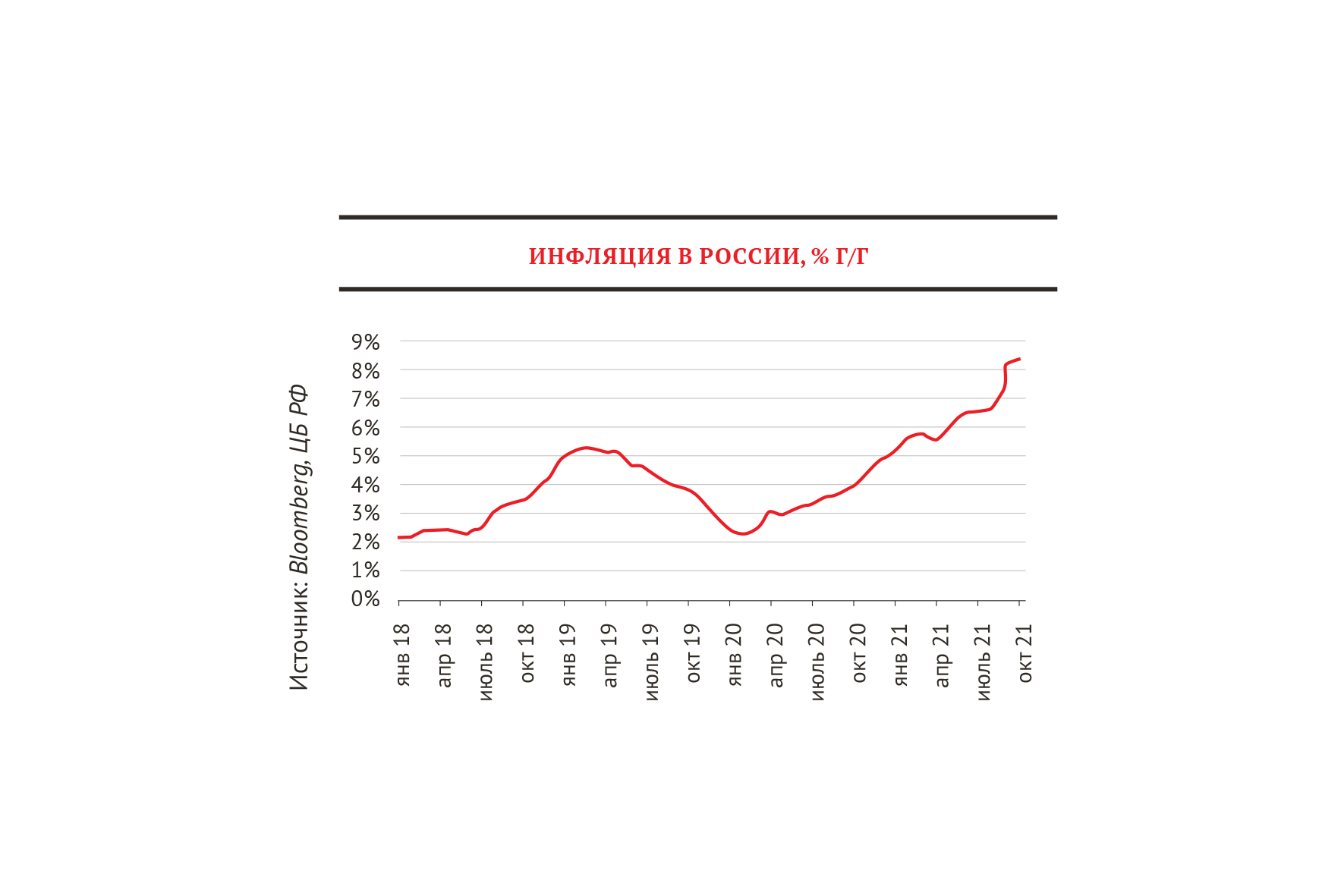

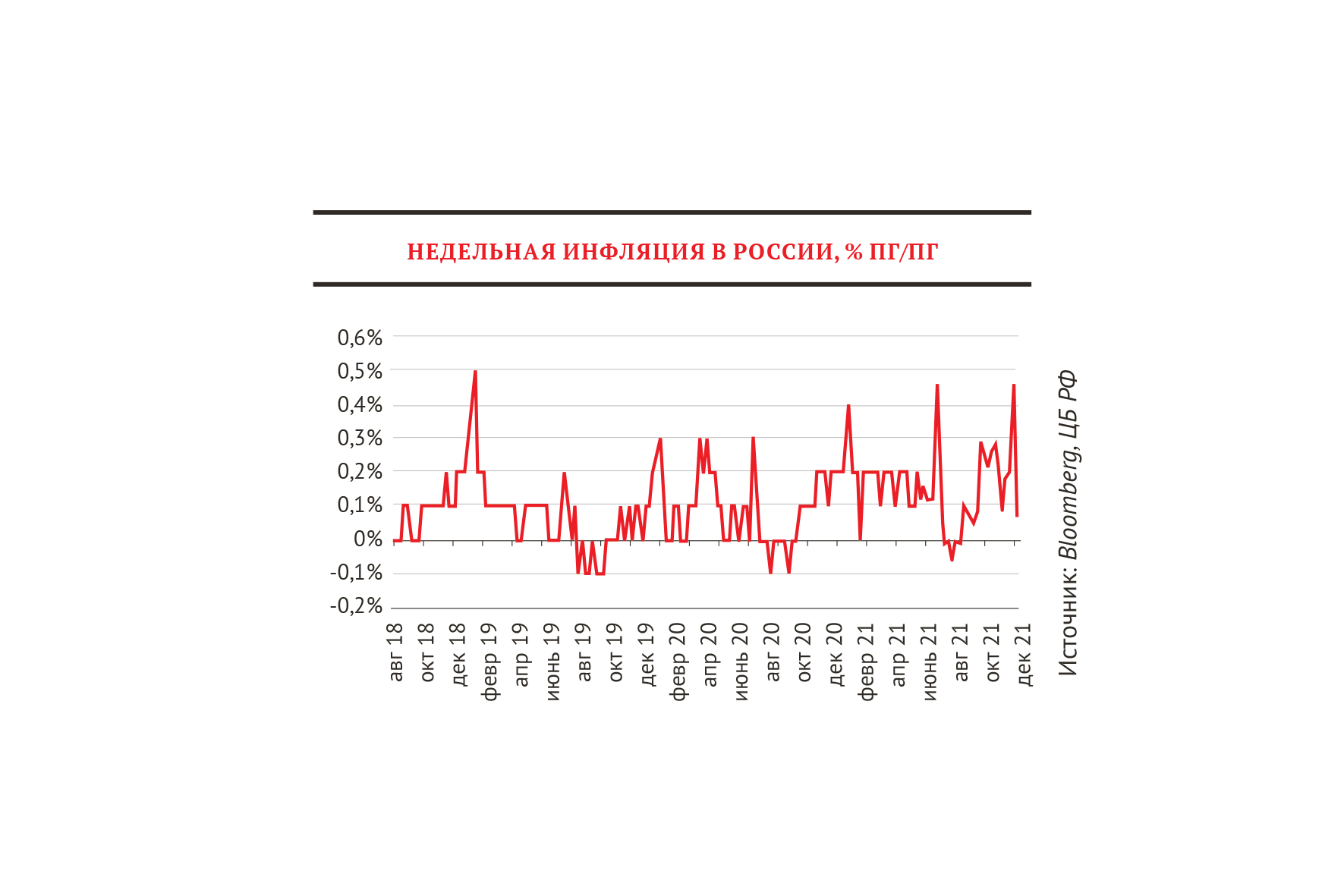

Основным тревожным экономическим фактором остается инфляция. Осенью инфляционные ожидания держались на пятилетних максимумах, и за 2021 год ставка рефинансирования выросла в два раза.

Учитывая то, что на рост инфляции напрямую (правда, с лагом в 4–7 месяцев) влияют инфляционные ожидания и объем денежной массы, уже в начале года мы видим очередную волну роста цен. Свою лепту вносит сезонный фактор – повышение тарифов, пенсий, выплат т.д.

Естественно, на февральском заседании ЦБ РФ, скорее всего, еще раз повысит ставку – как минимум на 50–75 б.п. Однако к концу 2022 года ставка, вероятно, будет снижена до уровней на 25–50 б.п. ниже сегодняшних.

Есть и хорошие новости. В средне- и долгосрочной перспективе ожидается рост цен на нефть вследствие повышения спроса на сырье в рамках сырьевого цикла и активных действий ОПЕК+, которая контролирует предложение нефти на рынке. Теперь обменный курс рубля зависит не столько от цен на нефть, столько от отношения иностранных инвесторов к российскому госдолгу.

Если говорить о темпах роста экономики России, в следующие декады они снизятся с уровня 3% (допандемийные прогнозы) до около 2% в год.

Нужно стимулировать рост инвестиций с помощью господдержки промышленности, инноваций и торговли, однако ухудшение демографических тенденций сделает вклад фактора рабочей силы в будущий рост отрицательным.

Павел Теплухин, генеральный партнер Matrix Capital

Удачно слиться

Алексей Куприянов – о том, почему растет роль консультантов в структурировании сделок и какую добавленную ценность приносят своим клиентам инвестбанкиры.

Как потерять клиента

Виталий Дашин задумывается о том, к какому беспорядку может привести идеальный порядок, и вспоминает несколько историй из своей банковской карьеры в Швейцарии и Лихтенштейне.

Манипуляции на максималках в замыленной субъективной реальности

Руслан Юсуфов – об устройстве информационных пузырей, механике неравенства, могуществе технологических компаний, бесправии пользователей, культах будущего, конспирологических искажениях сознания, а также о важности самонаблюдения и надежде, которую искусственный интеллект и люди то дают, то отнимают друг у друга.

Состояние ума

Павел Бережной – о том, что такое mindset инвестора и какое значение он имеет на практике.

Удачно слиться

Алексей Куприянов – о том, почему растет роль консультантов в структурировании сделок и какую добавленную ценность приносят своим клиентам инвестбанкиры.

Как потерять клиента

Виталий Дашин задумывается о том, к какому беспорядку может привести идеальный порядок, и вспоминает несколько историй из своей банковской карьеры в Швейцарии и Лихтенштейне.

Манипуляции на максималках в замыленной субъективной реальности

Руслан Юсуфов – об устройстве информационных пузырей, механике неравенства, могуществе технологических компаний, бесправии пользователей, культах будущего, конспирологических искажениях сознания, а также о важности самонаблюдения и надежде, которую искусственный интеллект и люди то дают, то отнимают друг у друга.

Состояние ума

Павел Бережной – о том, что такое mindset инвестора и какое значение он имеет на практике.

Оставить комментарий