SPEAR’S Russia Crypto Index

У каждого зрелого рынка есть свои индексы. Ценные бумаги, недвижимость, сырьевые товары, на каждом из этих рынков есть свои индикаторы, отражающие его динамику. Они могут показывать изменения всего рынка или его отдельного сегмента, могут служить бенчмарком доходности и риска, а также быть основой для создания инвестиционных продуктов. Мы ожидаем, что 2018 год станет годом взросления рынка криптовалют. Рано или поздно у этого класса активов должны появиться все соответствующие атрибуты: профессиональные лицензированные посредники, аналитические агентства и рейтинги, а также индексы. Сегодня мы представляем SPEAR’S Russia Crypto Index.

Когда мы говорим про колебания цен на рынке криптовалют, то чаще всего подразумеваем динамику биткоина. Но если цена на биткоин снизилась, значит ли это, что также просел и весь остальной рынок криптовалют? А если биткоин вырос, значит ли это, что любая другая криптовалюта чувствует себя не менее хорошо?

Для чего создаются индексы?

На сегодняшний день на рынке криптовалют существует более 1500 монет и токенов.

В одно и то же время под влиянием определенных событий и новостей одни криптовалюты могут расти, а другие падать. Если посмотреть на весь рынок целиком, то часто можно увидеть ситуацию, когда одни активы за 24 часа выросли на 50%, а другие, наоборот, упали на 50%.

Как понять, куда двигается весь рынок в целом?

Индекс – это агрегированный показатель, учитывающий ценовые изменения всех входящих в него криптовалют. Такой рыночный индикатор дает представление о том, куда двигается весь рынок, а не отдельный актив.

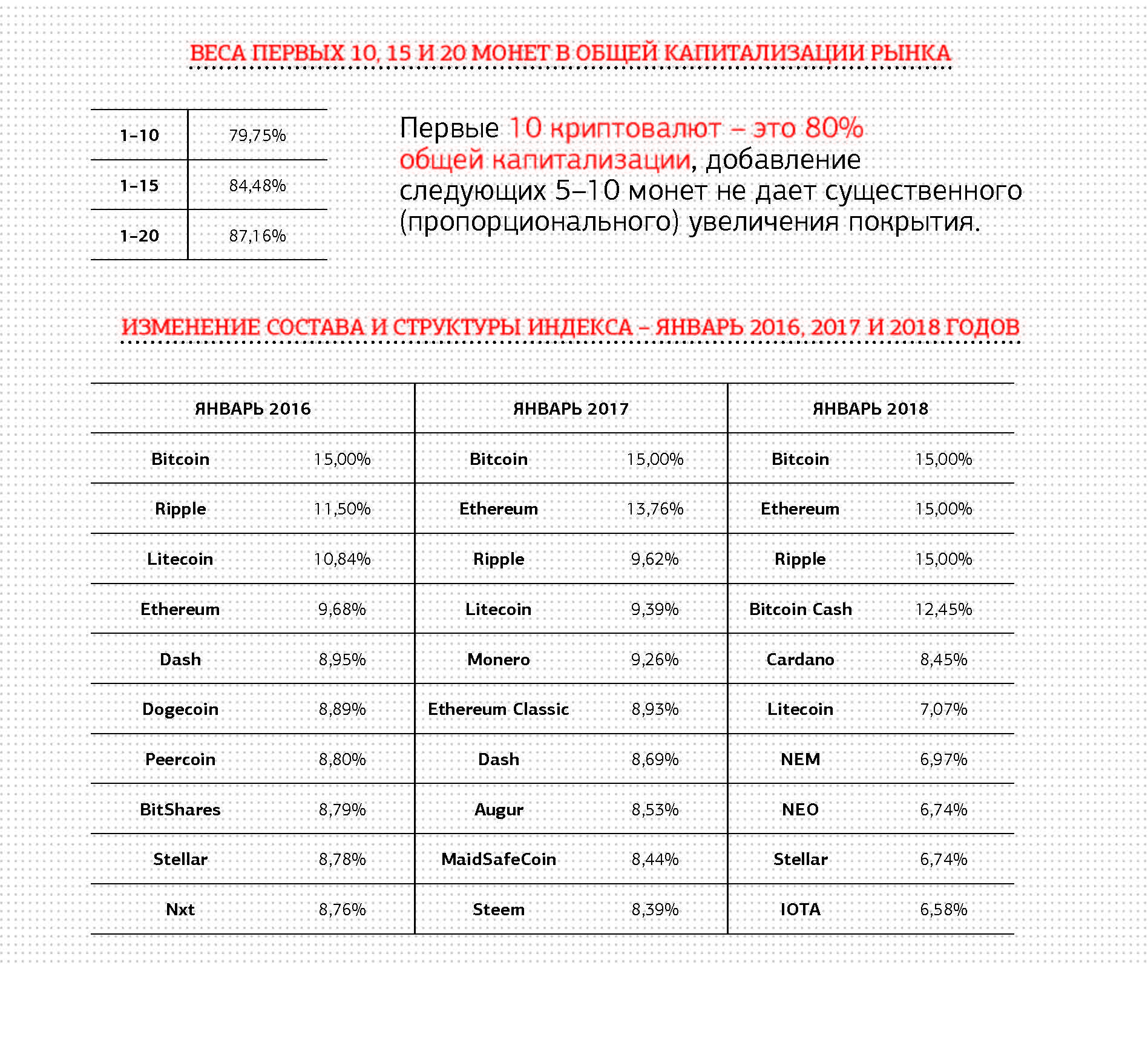

Один из самых известных рыночных барометров – индекс S&P 500, отслеживающий изменение стоимости 500 крупнейших компаний, акции которых торгуются на фондовых биржах США. Эти 500 компаний суммарно представляют около 80% общей капитализации рынка акций США.

В основе SPEAR’S Russia Crypto Index лежат те же базовые принципы, что и в случае с S&P 500, – в состав индекса попадают активы с самой высокой капитализацией.

Для расчета SPEAR’S Russia Crypto Index мы берем только первые 10 криптовалют, этого достаточно, чтобы «закрыть» 80% капитализации всего рынка. Следующая десятка криптовалют (с 11-й по 20-ю) суммарно занимает всего лишь около 7% от всего рынка.

Конечно, на рынке постоянно происходят изменения, и какая-то криптовалюта может выпасть из топ-10, а какая-то появится там вновь. Для того чтобы индекс отражал актуальное состояние рынка, его структура регулярно обновляется. Раз в месяц пересматриваются входящие в него криптоактивы и соответствующие им веса (веса активов в индексе соответствуют их весу в общей капитализации рынка – так называемый capital-weighted подход к формированию индекса).

При этом существует важное ограничение – ни один из активов не может занимать в индексе более 15%. Если бы этого ограничения не было, то на сегодняшний день один только биткоин как самая капитализированная валюта занимал бы около 35%, в то время как десятая наиболее капитализированная валюта занимала бы чуть более 1%.

Год назад, в феврале 2017 года, структура индекса была еще более несбалансированной. Биткоин занимал около 85% общей капитализации рынка, а десятая из списка самых капитализированных валют – менее 0,3%.

Введение максимальной планки в 15% позволило избежать такой сильной зависимости от одной-единственной криптовалюты и сделать индекс более диверсифицированным.

Как можно использовать индекс?

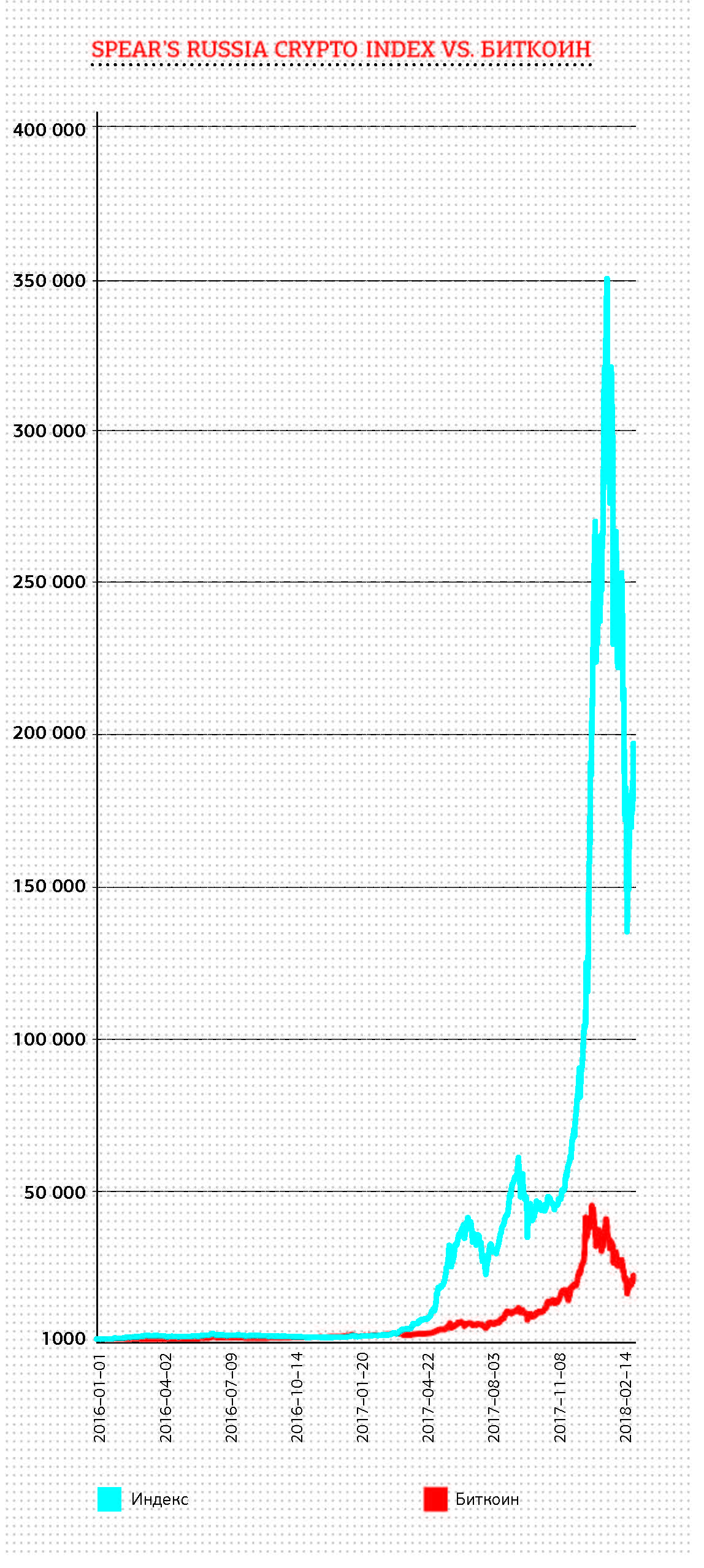

Теперь, создав такой агрегированный рыночный показатель, можно отслеживать и анализировать его динамику. Точкой отсчета для индекса было выбрано 1 января 2016 года, значение индекса на эту дату приравнено к 1000.

По состоянию на 15 февраля 2018 года значение индекса равно 197 087, это значит, что за прошедший с 1 января 2016 года период индекс вырос в 197 раз. И если не учитывать возможные издержки, связанные с инвестированием, то эти цифры говорят о том, что каждые вложенные 1000 долларов превратилась бы сейчас в 197 тыс.

Если перевести это в привычные нам проценты, то мы получим среднегодовую доходность, равную 1104% годовых. Учитывая, что депозитные ставки по долларам во всем мире стремятся к нулю, становится арифметически понятно, почему тема криптовалют вызывает такой ажиотаж у инвесторов.

Интересно сравнить доходность индекса с доходностью биткоина. Это даст ответ на вопрос о том, есть ли какой-то экономический смысл вкладываться во что-то еще, кроме родоначальника всех криптовалют.

За этот же период, с 1 января 2016 года по 15 февраля 2018-го, биткоин вырос «всего лишь» в 22 раза. Это соответствует среднегодовой доходности, равной 328% годовых. Для наглядного сравнения динамики индекса и биткоина мы построили историю изменения стоимости биткоина из той же точки, что и для индекса.

Конечно, такая высокая доходность неразрывно связана с рисками. Со своих максимальных значений, достигнутых в декабре 2017 года, в феврале биткоин упал примерно на 70%. Много это или мало? Достаточно ли этого, чтобы признать криптовалюты пирамидой, и для того, чтобы их запретить раз и навсегда?

Для сравнения давайте посмотрим на индекс РТС как индикатор российского фондового рынка, рассчитываемый в долларах США с осени 1995 года.

В 2008 году индекс РТС упал с 2487 до 549 пунктов, или на 78%. А падение, которое началось в 1997 году с отметки в 571, закончилось в 1998 году на уровне 38 пунктов, то есть российский фондовый рынок потерял тогда 93% своей капитализации.

Более зрелому рынку акций США тоже есть чем «похвастаться». На фоне краха доткомов в начале 2000-х индекс S&P 500 потерял около 49%, а во время кризиса ипотечных закладных, начавшегося в 2007 году, упал на 56%.

Как видно из цифр, принципиальной разницы в глубине падения нет, ее скорее нужно искать в сроках – для того чтобы пройти свое 70%-ное падение, биткоину потребовалось всего 1,5 месяца. Это еще раз доказывает, что криптовалюты сегодня – это молодой, формирующийся рынок со всеми его плюсами в виде высокой потенциальной доходности, но и со всеми соответствующими минусами.

Беспристрастная динамика индекса показывает, что даже сформировав портфель из топ-10 криптоактивов, вы за один день можете потерять четверть своих инвестиций.

Автор идеи – Кирилл Шмидт

Источник: SPEAR'S Russia #3(76)

Неустойчивое развитие?

Вероника Жукова – об академических сомнениях в пользе инвестиций воздействия и решительном настрое западных практиков, а также о трудном выборе источников финансирования, который встает перед создателями российских стартапов.

Информация – новое золото

Елизавета Котова, управляющий директор Семейного финансового офиса, Private Banking ВТБ, – о наполнении сферы нефинансовых услуг в новых условиях и важности надежных партнерских отношений.

«Запрос на детские финансовые продукты остается высоким»

О детских картах и тратах по ним, формировании лояльности к банку у взрослых клиентов и их наследников, а также образовательных программах для юных инвесторов и финансистов WEALTH Navigator рассказала Татьяна Якубович, руководитель центра продуктового маркетинга и партнерских программ Газпромбанк Private Banking.

Копи деньги смолоду

WEALTH Navigator разобрался, что предлагает банковская сфера для самых юных и почему некоторые тенденции в детском банкинге вызывают опасения у экспертов.

Вау с фокусом на человеке

Российскую индустрию страхования жизни ждет тектонический сдвиг, в основе которого продукты unit-linked – не просто идеальная оболочка для сохранения активов и передачи их последующим поколениям семьи, но и инструмент достижения целей и воспитания молодежи. Как развитие направления ложится в канву новой трехлетней стратегии Группы Сбер, основанной на идее человекоцентричности, и почему это будет вау, в интервью Владимиру Волкову рассказал вице-президент Сбербанка, генеральный директор компании СберСтрахование жизни Игорь Кобзарь.

Юнит, привязанный линком

Разменяв первый десяток лет на рынке, «СберСтрахование жизни» готовится качественно трансформировать свое клиентское предложение. Прошлым летом компания запустила линейку новых продуктов unit-linked, обеспечивающих своим инвесторам страховую защиту и возможность активно управлять вложенными средствами через выбор рыночной стратегии. Подводя промежуточную черту под первым годом работы в новом сегменте, Владислав Воякин показывает на цифрах, что клиенты могут быть довольны полученными результатами.

Появился стимул

Кристина Проскурина – о том, насколько успешно идет процесс импортозамещения в бизнес-аналитике и какие отечественные решения чаще всего внедряют банки.

2023: год осторожного инвестора

За современную историю фондового рынка США было всего 3 года, когда одновременно снижались и рынок акций, и рынок облигаций. 2022-й стал одним из них. Примечательно, что за годом снижения, как правило, следовало восстановление, приносившее инвесторам феноменально высокую доходность. Оправдает ли такие надежды и 2023 год, анализировал Денис Асаинов.

Может ли повториться нефтяной кризис?

Геополитические факторы стали ключевыми при оценке перспектив рынка нефти. По мнению ведущих инвестбанков, в 2023 году стоимость барреля нефти может превысить 120 долларов. Возникает резонный вопрос: а есть ли риски повторения событий 1973 года, когда был значительный шок предложения из-за геополитики, и вообще существуют ли для этого предпосылки? Денис Асаинов вспоминает историю, анализирует действительность и предлагает инвестиционные идеи, которые могут оказаться перспективными в сложившейся ситуации.

Хедж по-восточному

В дни перманентного геополитического стресса и затяжного падения рынков идея инвестировать в акции выглядит несвоевременной. Впрочем, с такой постановкой вопроса не согласен Евгений Линчик, который уверен: сегодня – хороший момент вложиться в Китай. В интервью Владимиру Волкову он рассказал, как это можно сделать с помощью нового хедж-фонда на Гонконг и что последует за этим первым шагом в повороте компании вслед за запросами клиентов – в направлении на Восток.

Переломный момент

При всей видимой драматичности текущая ситуация в мировой экономике, переживающей болезненную структурную перестройку, не должна вызывать у инвесторов пессимизма. Разрушение старых экономических паттернов и связей ведет к созданию новых, уверяет Денис Асаинов.

Оставить комментарий