Постоянный адрес статьи:

https://pbwm.ru/rubrics/industriya/articles/10-trendov-globalnoy-industrii-upravleniya-blagosostoyaniem

Дата публикации

26.12.2022

Рубрики:

Индустрия

,

Тренды

Напечатать страницу

10 трендов глобальной индустрии управления благосостоянием

Как и чем живет мировой private banking и wealth management сегодня? Какие тенденции преобладают и направляют развитие этой индустрии? WEALTH Navigator предлагает познакомиться с основными векторами эволюции этой отрасли финансового рынка в 2022 году.

Тренд 1

Турбулентность мировой экономики вынуждает существенно пересматривать инвестиционные стратегии.

2022 год уже давно признан годом совершенного шторма. Такого наплыва негативных для мировой экономики событий не было давно, даже во время пандемии. Инфляция в США и Великобритании стала рекордной за последние 40 лет. Разрушенные во время пандемии цепочки поставок так, по сути, и не были восстановлены. Военная операция на Украине и последовавшая за этим турбулентность на рынке энергоресурсов добавили неустойчивости мировой экономике. В этой ситуации инвестиционные консультанты по всему миру рекомендуют следовать стратегиям хеджирования инфляционных рисков, в частности путем перераспределения доли портфеля в пользу недвижимости, золота, а также бумаг энергетических компаний (как традиционных, так и представителей альтернативной энергетики).

Что касается ситуации у самих провайдеров услуг на рынке PB&WN, то их, вероятно, ждет не самый лучший год. Как отмечают в компании McKinsey, «еще не до конца ясно, каким окажется 2022 год для wealth-менеджеров, годом так себе или совсем плохим, однако тот факт, что показатели точно будут хуже прошлогодних, уже практически очевиден».

Тренд 2

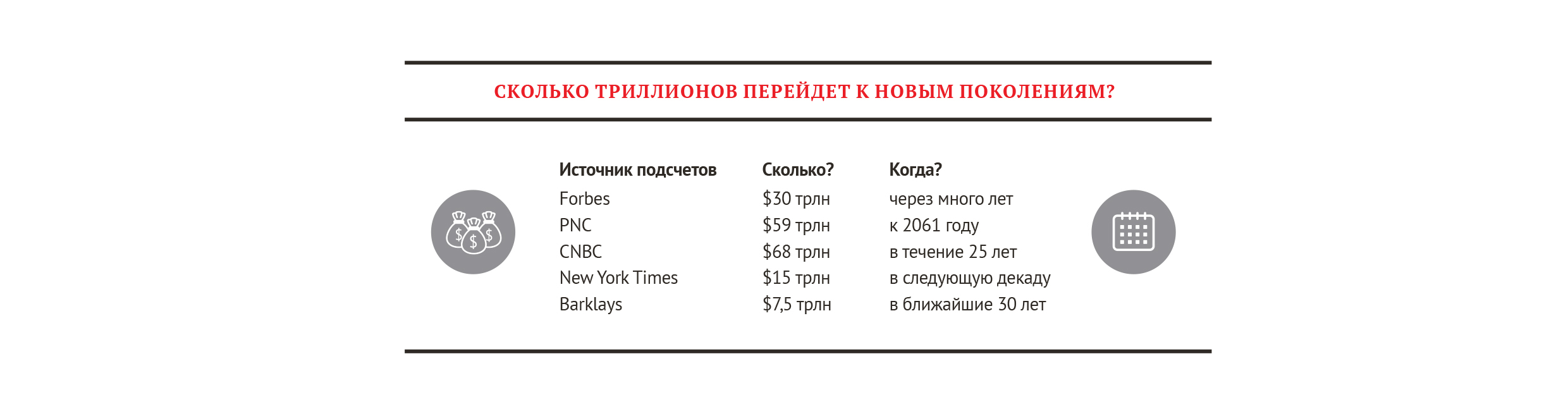

Большая передача капиталов по наследству – то, к чему должна готовиться индустрия PB&WN.

Цифры и оценки тут разнятся, однако порядок примерно один: десятки триллионов долларов должны будут в ближайшие годы перейти от отцов к детям. Поколение бэби-бумеров, нынешние хайнеты и ультрахайнеты, родившиеся между 1946 и 1954 годами, сегодня приближается или уже находится в возрастной категории 70+. А это значит, что в некоем обозримом будущем их состояния унаследуют дети и внуки – поколение Х и миллениалы. И если с бумерами у частных банкиров и консультантов по управлению крупными капиталами выстроены долгосрочные доверительные отношения, того же нельзя сказать об их наследниках. По данным исследования, проведенного компанией Unqork в 2021 году, 80% наследников из числа миллениалов планируют сменить финансового советника после вступления в права наследования.

Перед компаниями индустрии PB&WN, соответственно, стоит вызов уже сегодня разработать стратегию управления капиталами, приемлемую и привлекательную для нового поколения владельцев. «Бэби-бумеры были сконцентрированы на создании состояний и бизнесов, для более молодых поколений в приоритете жизненные цели, – утверждают эксперты Capgemini в исследовании Wealth Management Top Trends 2022. – Изменения в образе мыслей приводят к смене инвестиционной парадигмы, именно этим можно объяснить всплеск интереса к ESG-продуктам».

Еще один фактор, который следует принять во внимание, – это то, что многие новые наследники рождены в цифровой век, и, соответственно, цифровизация также должна стать неотъемлемой частью банковского сервиса, утверждают в другом исследовании 7 Key Wealth Management Trends for 2022 представители компании Temenos, добавляя при этом, что индустрии управления благосостояниями следует быть предельно осторожной, чтобы, привлекая новое поколение, не отдалить от себя представителей бэби-бумеров.

Тренд 3

Большое возрождение family офисов по всему миру и укрепление спроса на их услуги со стороны хайнетов и ультрахайнетов.

В 2019 году в мире насчитывалось 7300 семейных офисов (+38% к уровню 2017 года). А в 2021-м их число приблизилось к 10 000. В чем причина такого исключительного роста? Эксперты связывают это с имеющимися у семейных офисов возможностями комплексного и при этом глубоко индивидуализированного обслуживания клиентов, а также практическим отсутствием регуляторных ограничений, которыми связаны традиционные частные банки и управляющие компании. «Поскольку семейные офисы не регулируются так же, как компании wealth management или частные банки, они могут предоставлять значительно большую кастомизацию, как, скажем, агрегированный план по управлению благосостоянием, а также финансовые и нефинансовые сервисы по более низкой стоимости обслуживания», – отмечается в исследовании Capgemini Castomer-first Strategy за 2022 год. «В чем секрет успеха семейных офисов? – задаются вопросом исследователи. – Клиенты утверждали в беседе с нами, что он заключается в эмоциональной связи. Хайнеты отмечают, что их взаимоотношения с традиционными wealth management компаниями (частными и универсальными банками), как правило, фокусируются вокруг транзакций и вовсе не похожи на стратегическое вовлечение и консультирование. В то время как традиционные банки и управляющие концентрируются на удовлетворении нужд собственного сервиса, общее впечатление от общения с ними страдает из-за отсутствия эмоционального контакта и понимания персональных нужд и потребностей клиента».

Тренд 4

Цифровые активы (криптовалюты, NFT) продолжают завоевывать инвестиционные портфели состоятельных людей по всему миру.

Цифровые активы прочно входят в обиход современного инвестора. По данным исследования компании Capgemini, опросившей в 2021 году более 2900 хайнетов, 71% из них инвестировали в цифровые активы. А когда речь заходит о хайнетах в возрасте до 40 лет, то эта цифра доходит до 91%. «Причем криптовалюты эта категория инвесторов называет своим любимым цифровым активом», – отмечают исследователи.

Сегодня в мире существует свыше 16 000 криптовалют, а капитализация этого рынка уже превысила 2 трлн долларов США. Индустрия управления активами, безусловно, не остается в стороне от этого тренда, добавляя цифровые активы в свои линейки продуктов и услуг. И хотя вопросов и претензий к цифровым активам все еще много (высокая волатильность, неясное регулирование, проблемы с оценкой на соответствие нормам ESG), а следовательно, эти активы можно рассматривать лишь как незначительный сегмент в инвестиционном портфеле, их активное развитие и интерес со стороны инвесторов не позволяет индустрии PB&WM обходить их своим вниманием.

Тренд 5

Кибербезопасность – стратегический приоритет индустрии PB&WN.

За последние 5 лет общий ущерб, причиняемый киберпреступлениями в разных отраслях экономики, вырос вдвое – с 3 трлн долларов США в 2015 году до 6 трлн долларов США в 2021-м. Индустрия управления благосостоянием вместе с тем собирает обширные данные о финансовом состоянии своих клиентов, становясь тем самым лакомым объектом для кибератак. Однако, несмотря на это, ситуация с кибербезопасностью во многих компаниях индустрии оставляет желать лучшего. Опрошенные Private Banker International представители ведущих мировых WM-компаний в среднем оценили ситуацию с кибербезопасностью в своих фирмах в 2,9 балла из 5 возможных.

Тренд 6

Развитие цифровых сервисов с одновременным усилением персонализации в общении с клиентами.

Тренд на существенное усиление доли цифровых услуг в общем банковском сервисе, начавшийся в пандемию, продолжается и не оставляет управляющим капиталами шанса. «Цифра – абсолютный приоритет, и организация, оказывающая финансовый сервис, не может быть успешной, не имея хорошего предложения в этой сфере, – утверждают в KPMG по итогам своего изучения лучшего клиентского опыта индустрии wealth management в 2021 году. – Wealth management фирмы, демонстрирующие наилучшие финансовые результаты, лидируют и в сфере диджитал».

Одновременно исследование Capgemini, выпущенное в январе 2022 года, выявило, что 52% клиентов из числа HNWI недовольны своим финансовым консультантом именно из-за слабой цифровой развитости. Отсутствие цифровой зрелости, отмечается в исследовании, способно побудить хайнетов отказаться от услуг такой компании.

Однако, с другой стороны, чрезмерная цифровизация нередко пугает клиентов, им не нравится потенциальная угроза получить вместо персонального советника робота по другую сторону стола или экрана. Задача хорошего управляющего – соблюсти баланс между масштабной цифровой инфраструктурой и достаточным уровнем персонального общения и консалтинга.

Тренд 7

Развитие гибридной модели управления активами, при которой клиент многие решения принимает сам, а индустрия управления капиталами его консультирует.

По образному сравнению экспертов из Capgemini гибридная модель подразумевает усаживание клиента у руля управления собственными активами и вооружение его комбинацией автоматизированного самообслуживания и консультирования со стороны экспертов wealth management. Именно такой подход применяют пионеры новой отрасли – WealthTech.

Как отмечается в Capgemini World Wealth Report 2021, 71% хайнетов Азиатско-Тихоокеанского региона (за исключением Японии), 63% в Европе и 53% в Северной Америке предпочитают самостоятельно совершать транзакции и следить за информацией, нежели опираться на мнение сторонних консультантов. Однако в таких комплексных вопросах, как выстраивание инвестстратегии и портфельный менеджмент, они по-прежнему предпочитают опираться на своих управляющих из индустрии PB&WM.

В ответ на запросы клиентов глобальные игроки уже начали создавать соответствующие платформы с применением гибридной модели. Так, UBS разработал приложение My Way, которое позволяет клиентам конструировать инвестпортфель из примерно 60 блоков, корректировать переменные и получать глубокий анализ получившегося в итоге портфеля. А созданный Vanguard Personal Advisor Services предлагает автоматизированный подбор портфеля в комбинации с доступом к консультантам из числа экспертов компании, настолько успешный, что он стал ведущим роботизированным консультантом с активами под управлением в размере 231 млрд долларов.

Тренд 8

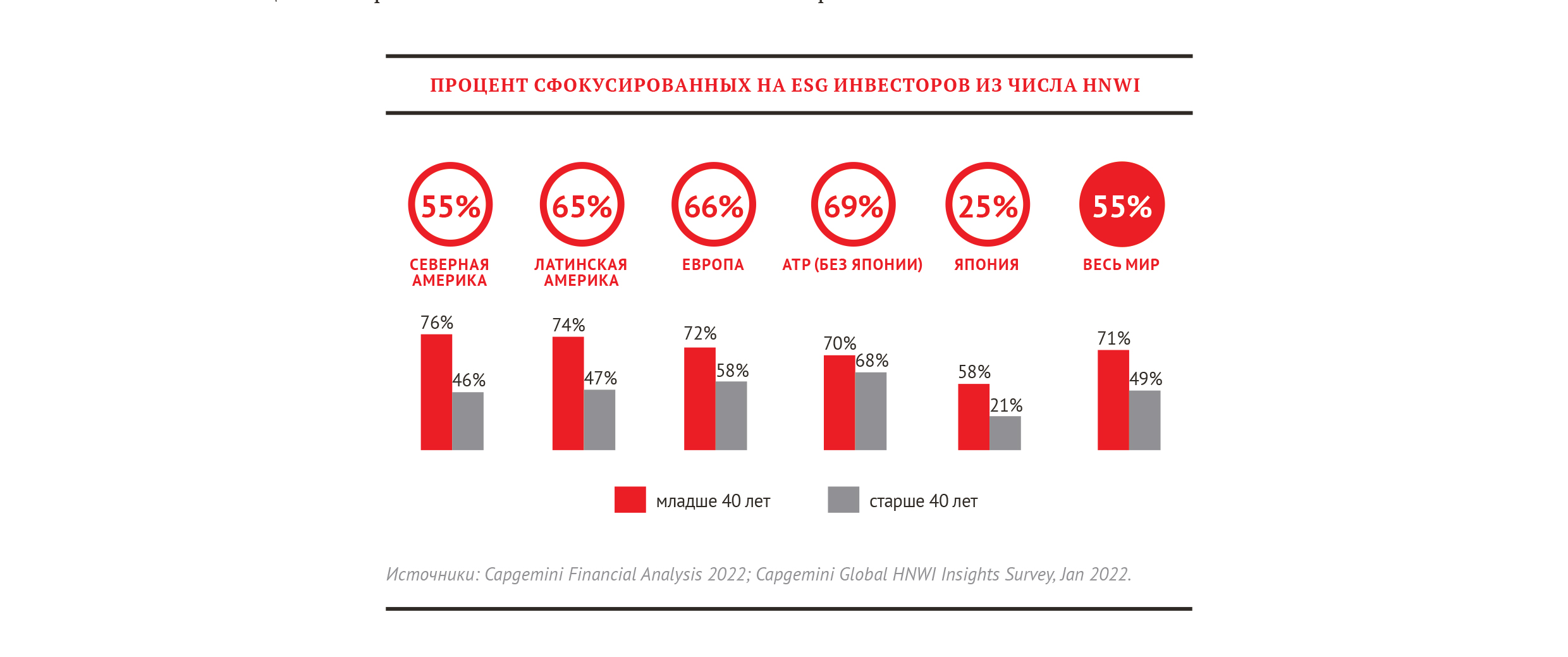

ESG-инвестиции продолжают набирать обороты, однако здесь остро ощущается недостаток способов оценки эффективности по единым глобальным стандартам.

Уже свыше половины хайнетов во всем мире называют инвестирование с учетом принципов ESG критично важной целью управления благосостоянием. При этом 64% всех хайнетов, 78% ультрахайнетов и 81% хайнетов моложе 40 лет отмечают, что им важна единая система оценки эффективности ESG-стратегии, выстроенная по принципу баллов. Таким образом, перед индустрией PB&WM стоит задача не просто выделять соответствующие принципам ESG активы, но и создать систему их оценки, чтобы предоставить клиенту более удобный механизм принятия инвестиционных решений.

Тренд 9

Использование поведенческой аналитики при выстраивании взаимоотношений с клиентами.

В то время как поведенческие финансы помогают понять психологическое и эмоциональное влияние на инвестиционное поведение клиентов, поведенческая аналитика помогает управляющим лучше понимать своих клиентов и выстраивать с ними более тесное и эффективное сотрудничество.

Поведенческая аналитика повышает уверенность у людей с небольшим опытом управления своими капиталами. Она объясняет, что успех в создании богатства путем инвестирования зависит от эмоционального настроя с должной долей финансовой экспертизы. Поведенческая аналитика помогает распознать предпочтения клиентов, их философию и ценность, которую несут для них их инвестиции. Все это в совокупности позволяет выстроить с клиентом более крепкие, надежные долгосрочные отношения.

По данным Charles Schwab, уже в 2020 году 81% консультантов по управлению крупными капиталами использовали поведенческие клиенты в своей работе (10%-ный рост по сравнению с предыдущим годом). А BEFI Barometer-2020 отмечал, что в 2020 году 66% менеджеров, применяющих техники поведенческих финансов, удалось привлечь клиентов в течение первых трех месяцев с момента знакомства (сравните с 36% тех, кто не применял такие техники).

Тренд 10

Развитие FinTech и WealthTech открывает клиентам категории mass affluent доступ к сервисам и продуктам, которые были прежде привилегией HNWI и UHNWI.

С развитием технологий интегрированные инвестиционные продукты и сервисы больше не являются прерогативой исключительно финансовых институтов – к ним получили доступ и технологические компании, сделав таким образом индустрию управления капиталами доступной для более широкой аудитории.

Все больше банковских и финансовых сервисов начинают встраиваться в крупные технологические платформы, так называемые супераппы (super apps), где wealth management также становится лишь частью большой платформы.

Как отмечают в Capgemini, именно за такими платформами будущее расширения индустрии wealth management на сегмент mass affluent, правда уже с минимальным участием традиционных игроков индустрии PB&WM в этом процессе.

Источник: WEALTH Navigator

PBWM.RU

Любое использование материалов или фрагментов из них на любом языке допускается только с письменного разрешения ООО «ПБВМ Медиа»