Теория рыночной вероятности

Не в пример молодым инвесторам, знающим о рынках все, старые твердо не знают ничего, зато у них есть деньги. Полные сомнений и ни в чем не уверенные наверняка два молодых человека и старых управляющих – Андрей Мовчан и Евгений Коган – в начале апреля поговорили о мировой экономике и перспективах для инвесторов и своих клиентов. Кажется, все не так уж плохо. Но это не точно.

Корень роста ставок

Евгений Коган (Е.К.). Растущие ставки – одна из главных причин торможения рынка. Но, на мой взгляд, мы находимся на излете процесса подъема ставок по доллару и евро. Если не произойдет чего-то неожиданного, скорее всего, мы увидим еще одно повышение, после чего, с большой вероятностью, нас ждет выход на плато.

Быстрый возврат к политике снижения ставок кажется мне маловероятным, если учесть гигантский объем долларовой ликвидности, влитый в рынки на предыдущих этапах. Но даже если получится обуздать инфляцию, ожидать существенного подъема ставок тоже не приходится. Ставки – это производная от экономики, а мы уже видим затухание активности и тенденцию к росту безработицы и в Америке, и в Европе. Поэтому нынешний относительно высокий уровень ставок там, скорее всего, продержится долго. Очевидным следствием станет рост стоимости обслуживания долга. И в этом я вижу среднесрочный риск для американской экономики.

Андрей Мовчан (А.М.). Корень роста ставок в Америке сейчас – это не инфляция сырья или сервисов, которые сошли или сходят на нет, а рост заработных плат.

Скорее всего, это связано с несколькими причинами. Во-первых, происходит возврат людей на рынки после пандемии, и этот процесс еще не закончен – людей пока не хватает, индустрии открываются быстрее, чем возвращаются люди.

Во-вторых, мы, вероятно, видим признаки фрагментации мировой экономики. Фрагментация требует включения новых человеческих ресурсов на локальных рынках. При этом вам надо где-то найти новых сотрудников, а конкуренция за кадры требует платить больше старым.

В-третьих, существует огромное несоответствие спроса и предложения по трудовым ресурсам в развитых странах. Например, в Великобритании нехватка научно-технических и инженерных кадров оценивается в миллион человек, то есть примерно в 1,5% населения.

Зарплаты будет толкать вверх и рост стоимости ипотеки. Это очень существенный фактор для Запада, где 60% людей снимают свое жилье. Рост ставки ведет к повышению стоимости аренды и, следовательно, расходов большинства населения. Теперь, чтобы нанять людей, им приходится платить больше. Таким образом вы с помощью ставки толкаете инфляцию вверх.

Как расшивать это кольцо, сегодня непонятно. Об этом говорят и ФРС, и Банк Англии, и ЕЦБ. И это говорит мне о том, что снижение ставки – это не то, что должно произойти завтра.

Е.К. Чтобы оценить, как долго продлится нынешнее плато по ставкам, надо принять во внимание еще один важный параметр. Именно – доходности американских десятилетних гособлигаций, которые выступают в роли бенчмарка. Мы видим, что, достигнув пика в районе 4,2–4,3% несколько месяцев назад, их доходности все последнее время последовательно снижаются. Также мы наблюдаем существенный спред между текущими доходностями по этим бумагам в районе 3,6% в конце марта и 5% – оценкой инфляции ФРС. Это означает, что «умные инвесторы», «большие деньги» на длинном горизонте все же настроены на успокоение инфляции и ожидают снижения ставок.

А.М. В этом вопросе я бы не ориентировался на «умных инвесторов» и «большие деньги», которые всегда идут вместе с рынком – на то они и большие. В конце концов, это те самые инвесторы, которые в прошлом году потеряли 15–20% на вложениях в американские казначейские облигации. Намного интереснее, что на эту тему думают управляющие хедж-фондами. И прямо сейчас они увеличивают портфели инструментов с фиксированной доходностью, а значит, косвенно согласны с «большими деньгами», что инфляция и ставки будут падать.

Думаю, что это не произойдет раньше второй половины этого года. А скорее в начале 2024-го, уже по выходе из кредитного кранча, который по цепочке должен снизить экономическую активность, остановить рост зарплат и привести к замедлению инфляции. В процессе мы увидим очищение рынка от компаний, которые не могут занимать под текущие ставки, а также расширение аномально низких сегодня кредитных спредов между «риском» и «безриском» на долговом рынке. Только тогда будет смысл говорить о снижении ставок.

Главный пострадавший от высоких ставок не инвесторы, а банковский сектор. Банки служат, чтобы брать на себя риск изменения «параметров» денег при прохождении через систему: получили «дешевые» – отдали «дорогие»; получили гарантированные – отдали с риском; получили короткие – отдали длинные.

И вот это «получили в короткую – отдали в длинную» сейчас играет с банками злую шутку, потому что чем длиннее деньги, тем меньше их доходность: кривая-то инвертированная. Более того, по мере роста ставки стоимость длинных денег драматически падала: в случае десятилетней облигации рост ставки на 5% ведет к падению ее цены на 50%. По оценке ФРС, совокупная отрицательная переоценка долга на балансе американских банков сегодня составляет около 680 млрд долларов. Это много – сопоставимо с авуарами какого-нибудь одного крупного банка, которых в США всего около 170.

Но все это вряд ли означает крах банковской системы. В Америке ситуация выглядит управляемой. Мы видели, как во время кризиса вокруг Silicon Valley Bank (SVB) четко сработала ФРС, предоставив банкам ликвидность и, что еще важнее, давая уверенность рынку. В сущности, ФРС поступила изящно: отток депозитов из банков типа SVB наполняет крупные банки, и ФРС берет у них средства, чтобы помочь банкам меньшего размера справиться, – это не новые деньги, а круговорот денег.

Но последствий не избежать. Тем же местным банкам придется перестраивать работу, покупать активы в новые портфели уже по новым переоценкам. И не исключено, что переоценки вниз будут еще. Несомненно, будет усиливаться регулирование. И самое важное: деньги стали перетекать из небольших банков в крупные. А если учесть, что именно на региональных банках в США строятся отношения с бизнесом, то влияние на американскую экономику может оказаться существенным.

В Европе ситуация другая. С самого начала там были более жесткие регуляторные ограничения. В частности, ЕЦБ пристально следил за соотношением длины банковских активов и пассивов, выравнивая их диспаритет. А это главная причина проблем многих банков в Америке сегодня. Зато в Европе нашлась «паршивая овца» огромного размера – Credit Suisse. Проблемы этого банка начались давно, они никак не связаны с текущей ситуацией. Хотя в целом с европейской банковской системой все более-менее благополучно: она не банкрот. Американская – тем более.

Иерархия спасения

Е.К. Банковский кризис в Америке показал, что мир, в котором мы уже оказались, очень четко поделен на «своих» и «не своих». Вспомним, какую модель применили для спасения банков на Кипре ровно десять лет назад. Тогда пострадали вкладчики. Причем не все одинаково, а преимущественно русские, казахи и прочие «неевропейцы», чьи депозиты были полностью или частично конфискованы. Но когда в этот раз дело коснулось спасения американской финансовой системы, ничего подобного мы не увидели – боже упаси! Трогать американских вкладчиков никто не решился – это же избиратели. И это довольно циничный подход, многое говорящий о нашем сегодняшнем мире.

А.М. Это очень ценное замечание – по поводу того, кого, когда и где спасают. В этот банковский кризис мы видим, что, в отличие от 2008 года, когда либо спасали всех, либо не спасали никого, сейчас спасают вкладчиков банков, но не спасают их инвесторов. Владельцам банковских субординированных бондов следует держать это в голове: в случае проблем с их банком их бумаги никто выкупать точно не будет.

Вообще, мы живем в мире, где есть «иерархия спасения». Мы все плывем на финансовом «Титанике», но каюты у нас разного класса. В случае кризиса в первую очередь спасают американских чиновников. Во вторую – тоже чиновников, но уже европейских. Дальше спасают европейского и американского избирателя, потом – европейского и американского бизнесмена. После этого начинают спасать бизнесменов в других местах, а потом избирателей в других местах. И в самую последнюю очередь – «чужих» политиков и чиновников.

Поэтому если вы банк в России, то в случае кризиса деньги в нем потеряют все. Если вы банк на Кипре, то деньги там потеряют русские, казахи и прочие «неевропейцы», а местные инвесторы не потеряют. В США потеряют деньги инвесторы. Чиновники никогда не потеряют ничего.

В этом смысле мы движемся не в сторону мира Оруэлла или Кафки. Мы снова в мире Теодора Драйзера. Мы думали, что он навсегда ушел, но мы ошибались: он возвращается.

От Севильи до Калькутты

Е.К. Влияние кризиса на разные страны далеко не равноценно: есть явно выигравшие и проигравшие. В числе главных бенефициаров событий последнего года – Индия и, в чуть меньшей степени, Китай. Кроме того – Саудовская Аравия и ОАЭ, получившие мощный приток инвестиций, толчок к развитию. На противоположном полюсе такие страны, как Шри-Ланка, Пакистан и Египет. Оставлю за скобками Турцию – это отдельная, очень сложная история.

Также в числе бенефициаров – Израиль, чья экономика динамично растет и развивается. Проблема этой страны – в очевидной политической волатильности, которая, вероятно, продлится еще какое-то время.

В свою очередь, США, несмотря на все сложности, также выигрывают от происходящих событий. Более того, скорее всего, мы скоро увидим новый виток американских санкций в отношении своих конкурентов. В первую очередь Китая. Также я бы ожидал – по абсолютной случайности – геополитического обострения во многих точках мира. В том числе вокруг России. Итог: в США все будет более-менее нормально.

Что касается Европы, то ситуация там очень сложная. Думаю, что волатильность там продолжит расти. Будут нарастать и социальные проблемы, захватывая все новые и новые страны. Пока, как ни странно, тихой гаванью в Европе выступает юг континента. Но мы помним, какие там долги, и в условиях высоких ставок эта проблема может снова выйти на поверхность.

Не случайно европейцы, кажется, всерьез задумались о создании единого агентства долгов. По сути, это попытка сделать обязательства отдельно взятых стран общеевропейскими. Это очень серьезный момент. Для меня это индикатор того, что в Европе опасаются серьезного обострения долгового кризиса.

Спреды должны разъехаться

Е.К. Исходя из этого понимания, мы формируем аллокацию наших инвестиций. В частности, продолжаем с хорошим результатом инвестировать на долговом рынке США. Наши рисковые, спекулятивные стратегии в текущий момент показывают двузначную доходность. Консервативные стратегии, основанные на вложении в казначейские трехлетки или высококачественные корпоративные долги, обеспечивают защиту инвестиций на 2–3 года, при этом обеспечивают стабильный денежный поток.

Также интересен рынок акций ряда развивающихся стран, которые, наверно, будут идти вперед, – Индии, хотя она несколько переоценена, и Китая, хотя его в этом году еще потрясет.

А.М. Мы сейчас очень много инвестируем в короткие трежериз. Считаем это хорошим способом с хорошей ставкой переждать до момента, когда можно будет входить в рынки после прохождения пика по ставкам и кредитного кризиса. Другие инструменты с фиксированной доходностью покупаем с большой осторожностью – спреды должны разъехаться, сейчас они минимальны. Также подальше держимся от недвижимости: предсказать, что будет с этим классом активов впереди, сегодня невозможно. Если этот сектор по каким-то причинам рухнет, то потянет за собой все банки – в силу непропорционально высокой доли их инвестиций в связанные с ним продукты.

Е.К. Кеш в ситуации нынешней неопределенности по-прежнему король.

Первое – рубль. В этом году платежный баланс России будет хуже, чем в 2022-м, прежде всего из-за постепенного восстановления импорта. Но главный фактор – рост дефицита бюджета. Мораль: тренд на ослабление рубля, скорее всего, продолжится. Также не исключены новые проблемы в геополитике. В этой связи более разумной инвестицией для россиян сегодня выглядит юань: несмотря на сравнительно низкую доходность номинированных в нем инвестиционных инструментов, в известной мере это замена доллару на текущем российском рынке.

Второе – шекель. Это одна из самых стабильных мировых валют. Некоторое ослабление в последнее время – благо для ориентированной на экспорт израильской экономики. Но полагаю, что эта «слабость» шекеля ненадолго. Сегодня израильтяне вынуждены потихоньку поднимать ставку, но только чтобы через год-полтора снова вернуться к борьбе с чрезмерным укреплением своей валюты.

Третье – евро. Если США завершают процесс поднятия ставок, то Европе, где задушить инфляцию пока явно не получается, скорее всего, придется поднимать ставки дольше, чем в Америке. Динамика процентных ставок в США и Европе такова, что евро имеет еще определенный потенциал для роста – думаю, в этом году мы еще увидим его выше 1,10–1,13 за доллар.

А.М. По евро и доллару логика проста. Если сейчас рост ставки по евро рынком недооценен, то евро будет расти к доллару. Насколько – мы не знаем, хотя до паритета (1,19) дойдет вряд ли. Но, наверно, сейчас бежать из евро в доллар уже не стоит.

То же самое касается фунта, где инфляция еще выше. В соотношении евро/фунт последнему, наверно, стоит отдать предпочтение. Потому что, скорее всего, здесь мы еще увидим более привлекательные условия для размещения инвестиций.

Ставка на хаос

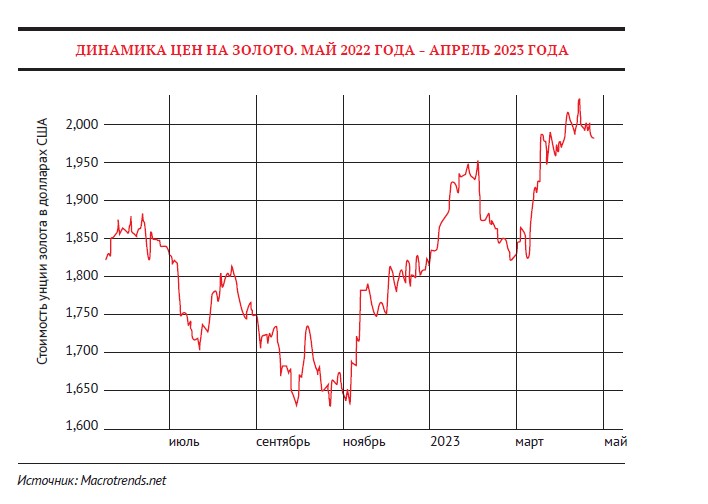

Е.К. Золото – актив, который в нынешних условиях может приятно удивить инвестора. С одной стороны, справедливо, что инвестиции в золото не дают денежного потока. С другой, золото сегодня – это ставка на энтропию, на хаос, явно нарастающие в мире.

В этом году золото уже преодолело отметку в 2 тыс. долларов за унцию, и я вижу несколько факторов, говорящих в пользу его дальнейших позитивных перспектив. Первое: в мире фиатных валют по-прежнему не существует замены доллару. Если принять нарратив о намечающемся бегстве из американской валюты, то единственный актив, который сегодня может быть альтернативой, – это золото. В частности, мы видим это по поведению центральных банков Китая, России, Саудовской Аравии и ряда других стран, активно перекладывающихся в золото из американских долгов.

Второе: золото – это универсальный коммодити, спрос на который предъявляют промышленность и ювелиры. Здесь не будем забывать об Индии – стране с полуторамиллиардным населением, которое богатеет, потребляя все больше ювелирного золота.

Наконец, фактор усиления геополитической волатильности – еще один положительный драйвер для золота.

Все это говорит мне о том, что у золота еще есть хороший потенциал роста – уже в этом году мы можем увидеть его в диапазоне 2,1–2,3 тыс. долларов за унцию. Как подтверждение этой своей версии я держу акции и ETF-ы на акции золотодобывающих компаний и на золото.

А.М. Для полноты картины немного поработаю адвокатом дьявола. Все-таки в периоды высоких ставок исторически золото не дорожало. И ровно потому, что высокая ставка позволяет получать денежный поток на альтернативных золоту вложениях.

Также в последние два года мы видели, что вместе с ростом доллара дорожали и сырьевые товары. Сейчас все ровно наоборот. Так что вывести здесь твердую закономерность трудно.

И, кроме того, золото может повести себя предательски. Например, если центральные банки, которые много лет увеличивают вложения в золото, по каким-то причинам перестанут это делать, это сильно повлияет на рынок.

Перекладка из казначейских облигаций США, безусловно, сильный аргумент в пользу роста золота. Но здесь следует внимательно следить, не станут ли американцы при этом сбрасывать золото в ответ. Как всегда, слишком много неопределенного.

Выше этики

Е.К. При всей неопределенности золото и золотодобывающие компании – это одна из возможных и интересных тем для инвестиций рисковой части портфеля. Думаю, что песенка таких компаний, как Barrick или Newman, еще далеко не спета.

Вторая перспективная тема – искусственный интеллект. В этом секторе много идей: Oracle, Salesforce, Microsoft – все это очень интересно. Не исключу, что перспективы есть у таких компаний, как IBM, акции которой застряли в многолетнем боковике, но теперь могут получить новый шанс.

Третья тема, если это не противоречит вашим этическим установкам, – оборонка. Главный бенефициар начавшейся гонки перевооружений – Большая шестерка американских производителей оружия: Boeing, Lockheed Martin, Northrop Grumman, Raytheon Technologies, General Dynamics и BAE Systems. Также интересны более нишевые производители, такие как Kratos Defense. Все они выигрывают от роста геополитической напряженности.

Наконец, в свете грядущих президентских выборов в США интересно выглядят компании в области инфраструктурного строительства. Любому будущему президенту, вне зависимости от его партийной принадлежности, придется заняться модернизацией инфраструктуры, состояние которой в Америке плачевно. Если эта гипотеза верна, компании и отрасли, связанные со строительством, инженерией, выпуском строительных материалов и прочего, в ближайшие годы получат серьезный импульс к росту.

А.М. О вложениях в инфраструктуру в Америке говорят очень давно, а делают существенно меньше. Но вопросы экономики, в том числе в свете предстоящих выборов, действительно выходят на первый план. Риск в том, что, если Америка начнет вкладываться в экономику, в инфраструктуру, это неминуемо приведет к росту зарплат и новому витку инфляции, с которой придется что-то делать. Возможно, снова повышать ставки. И это лишний повод сказать инвесторам: будьте осторожны с длинными бондами.

Не надо иллюзий

Е.К. Недвижимость – еще один популярный у инвесторов класс активов, требующий в нынешних условиях крайней осторожности. Привлекательность инвестиций в разных сегментах очень разнится.

В целом сегодня мне не нравится идея инвестировать в офисную и торговую недвижимость, учитывая вероятное снижение покупательной способности людей. Также с большой осторожностью относился бы к инвестициям в склады – находить качественных арендаторов сегодня гораздо труднее, чем еще в недавнем прошлом. Жилая недвижимость – еще более выборочно.

Европа – категорически нет. Америка – тоже нет, хотя и не так категорически, как в Европе. Китай – нет из-за явного перепроизводства.

Саудовская Аравия – очень интересно. Объединенные Арабские Эмираты – не все так однозначно, но потенциал роста очень высок. Израиль сильно переоценен. Сами израильтяне продают недвижимость у себя и покупают «за речкой», на Кипре, где тоже есть определенный потенциал.

В целом недвижимость как класс активов сегодня в условиях высоких процентных ставок, общего падения покупательной активности в мире, наверно, не выглядит первым выбором инвестора. Но это не значит, что так будет всегда. Скорее всего, в какой-то уже не очень отдаленной перспективе – может быть, всего через год-два – мы не узнаем нынешней мировой финансовой системы. Что окажется на ее месте – мы пока не знаем. Но есть вполне жизнеспособная гипотеза о том, что важную роль в финансах будущего будут играть цифровые деньги. И я не исключаю, что мы можем увидеть начало релокации капиталов в недвижимость, потому что это будет шанс через нее войти в цифровые активы.

А.М. Цифровые активы – словосочетание, которое мы в последнее время слышим много и часто. Но по-прежнему не совсем понятно, чем цифровой рубль, юань или доллар принципиально отличается от таких же, по-моему, обычных рубля, юаня или доллара. В отличие, конечно, от криптовалют, которые в моем представлении – большой скам, с которым регуляторы в какой-то момент разберутся окончательно, а до того еще очень многие инвесторы потеряют там свои деньги.

К слову, сегодня для инвестора криптовалюты – токсичный инструмент. В мире фиата деньги, прошедшие стадию криптовалют, не возьмет ни один банк – вы просто не докажете их происхождение. Это хуже, чем кеш, – тут не надо иллюзий. Перевести 100 долларов «через крипту» вы можете, 100 тыс. долларов – уже нет, если хотите ими потом легально пользоваться.

Е.К. По поводу криптовалют я не был бы так категоричен – это не скам и не актив для инвестиций. Это глобальная мировая спекуляция. А еще это инструмент свободы, с помощью которого можно легко перекинуть деньги практически в любую точку мира. В известном смысле это резервный платежный инструмент – что-то вроде хавалы, которая была у человечества испокон веку, есть и будет.

Что касается новой финансовой системы на базе цифровых валют, то, вероятно, ее принципиальным отличием станет исчезновение коммерческих банков в качестве посредника между клиентами и центральным банком. Но как это будет воплощено на практике и какая роль останется за коммерческими банками, пока до конца не понятно – все находится в процессе тестирования, осмысления. Пока вопросов действительно больше, чем ответов.

С русским паспортом

Е.К. Много вопросов и мало ответов – это еще и про обеспеченных россиян, находящихся в поиске новых локаций для себя и своих денег после известных событий начала прошлого года. Дубай – это один из мировых хабов, где сегодня много русских. Что их волнует? Во-первых, как и везде, – жилищный вопрос. Во-вторых – проблема грамотной структуризации и аллокации своих сбережений, активов в соответствии с местным регулированием. Кроме того, возможность блокировки зарубежных активов иностранным брокером.

Своим клиентам я всегда советую подстраховаться. Именно – завести резервного брокера. Израильского, если позволяют корни, или эмиратского, если корни не позволяют. Тем более что в ОАЭ эта индустрия развивается очень быстро и есть брокеры, которые предоставляют вполне комфортные условия и отличные торговые системы.

В то же время по своим клиентам мы видим явное снижение тяги к риску – люди стремятся к стабильному, предсказуемому, надежному денежному потоку.

А.М. Мы как раз много лет убеждали людей, что надо инвестировать консервативно, и де-факто по последним 7–8 годам оказались правы. Но я боюсь, что сейчас ситуация обратная: все хотят инвестировать консервативно, но уже через 2–3 года мы можем прийти к тому, что надо будет закладываться на новый цикл роста, а значит, постепенно перекладываться в риск.

Пока я вижу, что людям с русскими паспортами очень трудно находить за границей платформы для инвестиций. Например, в Израиле вас просто замучают комплаенс – завести туда деньги российскому гражданину сегодня практически невозможно. Эмираты потихоньку присоединяются к европейским ограничениям.

Е.К. Я знаю ситуацию в Израиле изнутри. Например, как по приезде делегации из США местный центральный банк рекомендовал банкирам не иметь дел с российскими деньгами. И что после вопроса о том, что же в этом случае делать с деньгами репатриантов, дискуссия зашла в тупик.

Мораль: ряд израильских банков действительно приняли решение не иметь дел с клиентами из России. Другие решили, что, пока нет прямого указания, они продолжат с ними работать.

А.М. Оставим Израиль – мы любим его не за это. В Европу, если у вас есть ВНЖ, завести деньги будет явно проще. Те же швейцарские банки работают очень хорошо, если у тебя есть не только русский паспорт, но и что-то еще. Другое дело, что удавка затягивается: вот уже швейцарские банки стали «запрещать» клиентам платить налоги в России.

В США, несмотря на отсутствие прямых запретов на работу с российскими клиентами, разные провайдеры работают очень по-разному. По факту царит полный произвол: с русским паспортом тебя могут пустить, а могут выгнать без объяснения причин – все зависит от конкретного брокера или администратора.

Танец черных лебедей

Е.К. Как видно, в нынешнем мире слишком много неопределенности. Откуда может прилететь черный лебедь? Откуда угодно – огромные риски везде.

Первое – риск непредсказуемого обострения геополитической обстановки. Военные конфликты – это взаимозакручивающиеся спирали. Логика их развития неумолимее, чем желание их участников. Сценарий, при котором мир может быть втянут в глобальную, тем более ядерную, войну, пока кажется маловероятным. Однако цепочка конфликтов может раскрыться.

Второе – «восстание машин». Не так давно группа ученых и бизнесменов, включая самого Илона Маска, подписала петицию об ограничении развития самообучающегося искусственного интеллекта высокого уровня. Это разумно. Ведь мы хорошо понимаем, что в мире «умных машин» мы, люди, – нежелательный элемент.

Третье – развитие мирового регулирования. Закон чиновников гласит, что сделать надо так, чтобы комфортно было ему, чиновнику. Остальным – как получится. Боюсь, что мировые регуляторы будут приводить многие процессы в тупики, когда решать проблему хочется, но получается как с Silicon Valley Bank. Спасти этот фундаментально хороший банк помешала неадекватность регулирования: из-за определенных процедур не смогли вовремя принять необходимые волевые решения.

Четвертое – ошибки. Те, что порой страшнее преступления. Например, сейчас мы уже понимаем, что ФРС ошиблась, когда в 2020–2021 годах дала американской экономике слишком сильную таблетку, напечатав триллионы. Побочные эффекты от ее приема перекрыли последствия самой болезни. Мы не защищены от подобных эксцессов в будущем.

Пятое – мировой социальный конфликт, первые всполохи которого – те же волнения во Франции по поводу пенсионной реформы – мы уже наблюдаем.

Шестое – крипта. Поскольку мир криптовалют тесно переплетен с миром фиата, любой серьезный обвал крипторынков по любой из возможных причин способен привести к вполне ощутимым проблемам в реальной экономике.

Седьмое – инфляция. Господствующее мнение, господствующее ожидание сегодня, что мировая инфляция постепенно пойдет на спад. А если не пойдет? Тогда мы оказываемся в цугцванге: поднимать ставки дальше нельзя из-за риска рецессии, но цены растут, а значит, поднимать ставки необходимо. Вопрос, что в этом случае будет с мировой экономикой, остается открытым.

А.М. Я тоже боюсь военных конфликтов. Есть как минимум две зоны, которые мне не нравятся, – Тайвань и Ближний Восток. Риски, связанные с Тайванем, понятны. Ситуация на Ближнем Востоке перестраивается, но мы пока не знаем, как именно. И если Америка будет объявлять о своем уходе из этого региона, то очень многое может там полыхнуть, сильно измениться. Это очень существенно будет влиять на весь мир.

Во-вторых, не очень понятно, что будет происходить с инфляцией в Европе. За этим надо аккуратно следить.

В-третьих, также я боюсь возможных ошибок со стороны отдельных стран. Они могут оказаться фатальными для мира – вплоть до локального применения ядерного оружия. Хотя в глобальный ядерный конфликт я не верю. Если это произойдет, такие действия будут иметь характер цунами для мировых рынков. Но надеюсь, что до этого все-таки не дойдет.

Евгений Коган, инвестбанкир, основатель проекта Bitkogan, профессор ВШЭ

Андрей Мовчан, основатель, управляющий партнер Movchan’s Group

Источник: WEALTH Navigator

Свободу перемещения вписали в Индекс

Специализирующаяся на инвестиционной миграции компания Henley & Partners представила свежую версию своего Индекса паспортов, основанного на данных Международной ассоциации воздушного транспорта (IATA). Парадоксы российского паспорта, причины взлета в рейтинге ОАЭ и прочие ключевые моменты доклада по просьбе WEALTH Navigator прокомментировал Якопо Замбони.

Налоговые приключения российских денег за границей

Александр Непомнящий – о растущей налоговой чистоплотности россиян как неожиданном последствии турбулентности последних лет.

Не взлетим, так поплаваем

Эксперты Всемирного экономического форума назвали основные риски для человечества на ближайшее десятилетие. Список широк, но при этом предсказуем: от роста геополитической напряженности, способной обернуться катастрофическими последствиями для всего мира, до сильных наводнений, засухи и прочих спутников изменения климата. Главным глобальным риском ближайших двух лет аналитики ВЭФ называют проблему генерируемой искусственным интеллектом дезинформации.

Экономика ИИ

_cover.jpg?1703515237)

Вышедшая недавно в издательстве Альпина PRO книга «Искусственный интеллект и экономика», пожалуй, одно из самых взвешенных и аргументированных сочинений о том, как технологии уже изменили рынок труда, повлияли на инфляцию, распределение богатства и власти и что будет происходить дальше. Автор, известный британский экономист Роджер Бутл, сознательно дистанцируется и от лагеря технооптимистов, убежденных, что роботы и искусственный интеллект обеспечат нам райскую жизнь, и от сторонников апокалиптического сценария, в котором ИИ поработит человечество. В увлекательной и доступной манере Бутл, вооружившись цифрами и результатами исследований, рисует очень рациональный и убедительный сценарий того, как революция в области искусственного интеллекта затронет всех нас. С разрешения издательства WEALTH Navigator воспроизводит фрагмент этой книги.

Свободу перемещения вписали в Индекс

Специализирующаяся на инвестиционной миграции компания Henley & Partners представила свежую версию своего Индекса паспортов, основанного на данных Международной ассоциации воздушного транспорта (IATA). Парадоксы российского паспорта, причины взлета в рейтинге ОАЭ и прочие ключевые моменты доклада по просьбе WEALTH Navigator прокомментировал Якопо Замбони.

Не взлетим, так поплаваем

Эксперты Всемирного экономического форума назвали основные риски для человечества на ближайшее десятилетие. Список широк, но при этом предсказуем: от роста геополитической напряженности, способной обернуться катастрофическими последствиями для всего мира, до сильных наводнений, засухи и прочих спутников изменения климата. Главным глобальным риском ближайших двух лет аналитики ВЭФ называют проблему генерируемой искусственным интеллектом дезинформации.

Экономика ИИ

Вышедшая недавно в издательстве Альпина PRO книга «Искусственный интеллект и экономика», пожалуй, одно из самых взвешенных и аргументированных сочинений о том, как технологии уже изменили рынок труда, повлияли на инфляцию, распределение богатства и власти и что будет происходить дальше. Автор, известный британский экономист Роджер Бутл, сознательно дистанцируется и от лагеря технооптимистов, убежденных, что роботы и искусственный интеллект обеспечат нам райскую жизнь, и от сторонников апокалиптического сценария, в котором ИИ поработит человечество. В увлекательной и доступной манере Бутл, вооружившись цифрами и результатами исследований, рисует очень рациональный и убедительный сценарий того, как революция в области искусственного интеллекта затронет всех нас. С разрешения издательства WEALTH Navigator воспроизводит фрагмент этой книги.

Международный бизнес и инвестиции после 2023 года – налоговая точка зрения

Ирина Фадеева и Всеволод Будэ – об изменениях в уплате налогов из-за приостановки соглашений с недружественными странами, а также растущей популярности личных фондов и иностранных компаний для целей инвестирования.

Оставить комментарий