Заработать на плохих новостях

Российский фондовый рынок традиционно демонстрирует высокую волатильность и частые смены направления движения. Анвар Гилязитдинов предлагает несколько простых и эффективных способов инвестирования, обращающих негативные события на пользу инвесторам.

Анвар Гилязитдинов

Начальник отдела доверительного управления «Рай, Ман энд Гор Секьюритиз»

В первом квартале текущего года российскому финансовому рынку пришлось несладко. Обострение политической обстановки в Украине повлияло на валютный рынок и российские акции.

Не обошла волна распродаж и более спокойный рынок облигаций, где доходность трехмесячных (до погашения выпуска в июне оставалось три месяца) рублевых облигаций Газпрома доходила до 11% годовых.

Стремительная просадка фондовых рынков в марте сменилась стремительным же восстановлением. И хотя волатильность была высокой, «консерваторы» тоже смогли заработать. Инвесторы стали более требовательными к доходности и уровню риска. Фокус сместился на стратегии абсолютной доходности, зарабатывающие при любой рыночной конъюнктуре и обеспечивающие значительную защиту капитала.

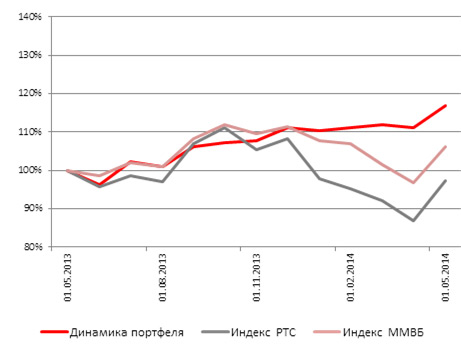

Первый портфель

Одной из таких стратегий является простейший портфель смешанных инвестиций, состоящий из дивидендных акций и облигаций российских эмитентов в пропорции 50/50. Он оказался устойчивым даже в условиях высокой нервозности на российском фондовом рынке. Облигации в составе портфеля продолжали приносить купонную доходность вне зависимости от событий на рынке.

Дивидендные акции

Доходность портфеля обеспечили высокодивидендные акции крупных эмитентов первого и ликвидного второго эшелонов: «Акрон», «ЭОН Россия», МТС, Газпром, привилегированные акции «Башнефти», «Татнефти» и «Сургутнефтегаза», а также акции Московской биржи. Доля акций в таком портфеле не должна превышать 50%. На деле она может быть ниже этого порога, что обеспечивает портфелю дополнительную защиту от рыночных колебаний в виде запаса свободной наличности.

Включение в портфель именно дивидендных бумаг позволяет сгладить динамику доходности портфеля из-за большей устойчивости этих акций по сравнению с другими, а также их высокой текущей доходности. Инвесторы покупают высокодивидендные бумаги с большей охотой. При этом у них традиционно есть выбор: продать акции до закрытия дивидендного реестра по более высокой цене или получить дивиденды и удерживать подешевевшие бумаги в портфеле.

Текущий год оказался очень интересным для владельцев дивидендных бумаг. Во-первых, дивиденды от эмитентов стали приходить быстрее из-за нововведений в законодательстве. Во-вторых, некоторые бумаги отыграли постдивидендное падение, и инвесторы могли продать бумаги по цене покупки и выше плюс дивиденд через 3–4 недели после закрытия реестра. Так, полностью перекрыли падение «Башнефть», «Норильский никель» и «Аэрофлот». Отчасти такая динамика объясняется силой рынка в краткосрочной перспективе и отдельными корпоративными драйверами, побуждающими инвесторов накапливать позиции в акциях на просадках, а также ожиданием скорого поступления дивидендов, которые могут быть реинвестированы в эти же акции.

Курсовая динамика отдельных бумаг по отношению к индексу ММВБ (линия белого цвета):

Облигации

Облигации внесли существенный вклад в стабилизацию стоимости портфеля в период паники на рынке. Во-первых, бумаги качественных корпоративных эмитентов первого и второго эшелонов гораздо менее «подвижны»; снижение ограничивается в среднем 1–2% в бумагах до двух лет и несколькими процентами в более длинных облигациях. Во-вторых, облигации накапливают и периодически выплачивают купон в течение всего срока владения ими, что позволяет зарабатывать в условиях стагнации и медленного сползания рынка вниз.

Корпоративные облигации дают более высокую доходность на коротких сроках по сравнению с государственными облигациями, обладая приемлемыми кредитными рисками. Так, короткие (включая оферту) облигации «Акрона», «Иркутскэнерго», Группы ЛСР, Банка УРАЛСИБ и Магнитогорского металлургического комбината обеспечили доходность на уровне 9–10% годовых при сроках до погашения/оферты в несколько месяцев. Доходность такого рублевого портфеля за последний год (май 2013 – май 2014) даже с учетом украинского фактора составила 17%.

Второй портфель

В период высокой волатильности хорошие результаты показывает долларовый портфель из депозитарных расписок на дивидендные акции и еврооблигаций российских эмитентов. Однако его текущая доходность (за счет купонов и дивидендов) будет порядка 5% по сравнению с 7–8% у рублевого портфеля из акций и облигаций. Такая разница объясняется более низкой доходностью еврооблигаций по сравнению с рублевыми облигациями. Волатильность валютного портфеля будет также выше из-за большей «длины» еврооблигаций и более подвижных цен депозитарных расписок по сравнению с локальными бумагами (валютный курс здесь также влияет на ценообразование).

Идея на второе полугодие

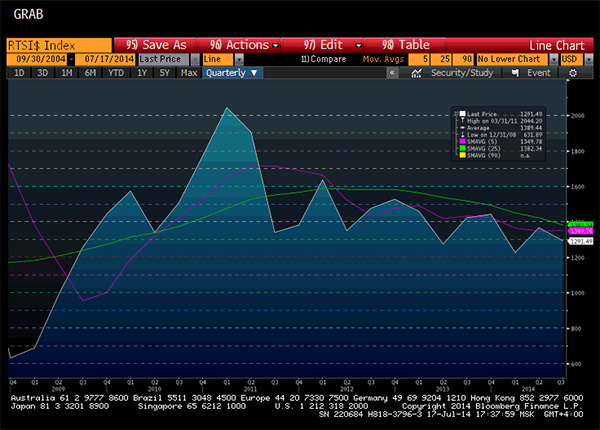

Ситуация в Украине до сих пор влияет на настроение инвесторов. Конфликт еще далек от разрешения, поэтому российские финансовые рынки сохраняют повышенную волатильность. Одним из сравнительно безопасных способов заработка на нервозности рынка может быть инвестирование в простейшие структурные продукты на падение или рост индекса РТС с защитой капитала. Продукт представляет собой комбинацию из облигаций (97–98%) и опционов на индекс РТС, торгуемых на Московской бирже (2–3%). Опционы покупаются на срок до трех месяцев; сроки погашения облигаций соответствуют длине опциона. Поэтому продукт является краткосрочным и может быть собран несколько раз в течение года, отражая ожидания роста или падения рынка на ближайшую перспективу. Если индекс двигается сильно и в нужном направлении, то инвестор может заработать за один, два или три месяца до 6–7% чистой доходности. Полученная сумма может быть реинвестирована, и итоговая доходность может составить до 20% годовых.

Если инвестор ошибается, то облигации за счет купонных платежей полностью покрывают стоимость обесценившегося опциона и обеспечивают 100-процентный возврат инвестированного капитала. Таким образом, инвестор имеет возможность без особых рисков зарабатывать на сильных движениях рынка. Дополнительным преимуществом таких продуктов является их относительная простота и прозрачность ценообразования, так как портфель собирается из инструментов, торгуемых на бирже. Оценить возможности направленных (падение/рост) структурных продуктов можно, посмотрев на поквартальный график динамики индекса РТС за последние несколько лет:

На графике каждые 100 пунктов движения индекса РТС отмечены пунктирными линиями. Очевидно, что подвижность индекса на сроке от 1–3 месяцев может составлять до 10–15%, из которых на практике примерно половину инвестор оставляет себе с учетом «стоимости» защиты капитала и вознаграждений управляющему.

Атлас

Источник: PBWM.ru

Удачно слиться

Алексей Куприянов – о том, почему растет роль консультантов в структурировании сделок и какую добавленную ценность приносят своим клиентам инвестбанкиры.

Как потерять клиента

Виталий Дашин задумывается о том, к какому беспорядку может привести идеальный порядок, и вспоминает несколько историй из своей банковской карьеры в Швейцарии и Лихтенштейне.

Манипуляции на максималках в замыленной субъективной реальности

Руслан Юсуфов – об устройстве информационных пузырей, механике неравенства, могуществе технологических компаний, бесправии пользователей, культах будущего, конспирологических искажениях сознания, а также о важности самонаблюдения и надежде, которую искусственный интеллект и люди то дают, то отнимают друг у друга.

Состояние ума

Павел Бережной – о том, что такое mindset инвестора и какое значение он имеет на практике.

Оставить комментарий