Постоянный адрес статьи:

https://pbwm.ru/articles/yanvar-hudshiy-mesyats-dlya-hedzh-fondov-za-vosem-let

Дата публикации

10.03.2016

Рубрики:

Хедж-фонды

Напечатать страницу

Январь - худший месяц для хедж-фондов за восемь лет

Первый месяц 2016 года оказался худшим для индустрии хедж-фондов за последние восемь лет. И западные, и российские управляющие завершили январь в минусе, только фонды, реализующие макростратегии, смогли немного заработать.

Bloomberg назвал январь 2016-го худшим месяцем для рынков за последние семь лет. Американский бенчмарк потерял 5,1%, и это самый плохой результат с января 2009 года. Только 29 января индексу удалось отыграть рекордные 2,48% и тем самым спастись от более глубокого падения. В плюсе первый месяц года закончили только драгоценные металлы, например, золото (5%) и серебро (3,87%). Основные причины такой глубокой просадки – дешевая нефть, снятие санкций с Ирана и его возвращение на нефтяной рынок, а также обвал китайских фондовых рынков.

Всего за 20 дней года стоимость барреля нефти марки Brent упала на 25,2%, американской WTI – на 28,3%. В ходе торгов 20 января цена достигала 27,1 и 26,19 доллара соответственно – это самый низкий уровень падения с 4 ноября (для Brent) и 8 мая (WTI) 2003 года. На фоне снижения цен упал до семилетних минимумов российский индекс РТС (625 пунктов), обрушился рубль (до отметки 91,18 рубля за евро и 83,59 – за доллар). В конце января нефть немного стабилизировалась: месяц Brent закончила на отметке 35,91 доллара за баррель, WTI – 32,63 доллара. Выровнялась и российская валюта (доллар стоил 75,17 рубля, евро – 81,9 рубля), а индекс РТС немного отыграл потерянное, вернувшись к отметке 740 пунктов.

По данным Bloomberg, в 2015 году инвесторы вывели из Китая рекордный за десять лет 1 трлн долларов. Первая неделя января началась неудачно для китайских фондовых рынков: 4 и 7 января торги были автоматически остановлены из-за резкого обвала котировок на более чем 7%. 8 января комиссии по регулированию рынка ценных бумаг Китая пришлось приостановить действие этого правила. В середине января глава исследовательского центра развития при Госсовете КНР Ли Вей выступил с заявлением, что, по их оценкам, в период с 2016 по 2020 год Китаю будет крайне сложно достичь экономического роста выше 6,5%, что также негативно повлияло на рынки. По итогам торгов 11 января основной фондовый индекс Китая Shanghai Composite просел на 5,32%, а главный бенчмарк Шэньчжэньской биржи SZSE Component обвалился еще сильнее, потеряв 6,21%. К концу месяца китайский фондовый рынок упал до 13-месячного минимума.

На фоне такой неблагополучной ситуации и рисков продолжения падения китайской экономики многие управляющие хедж-фондами занимают «короткие» позиции по юаню в расчете на то, что китайские власти пожертвуют курсом валюты ради удержания денег инвесторов, приостановки оттока капитала и укрепления показателей экономического роста.

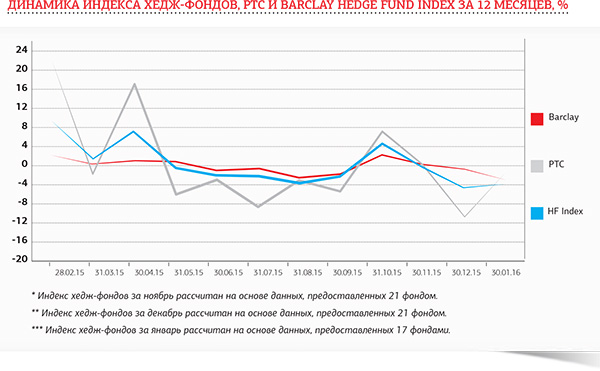

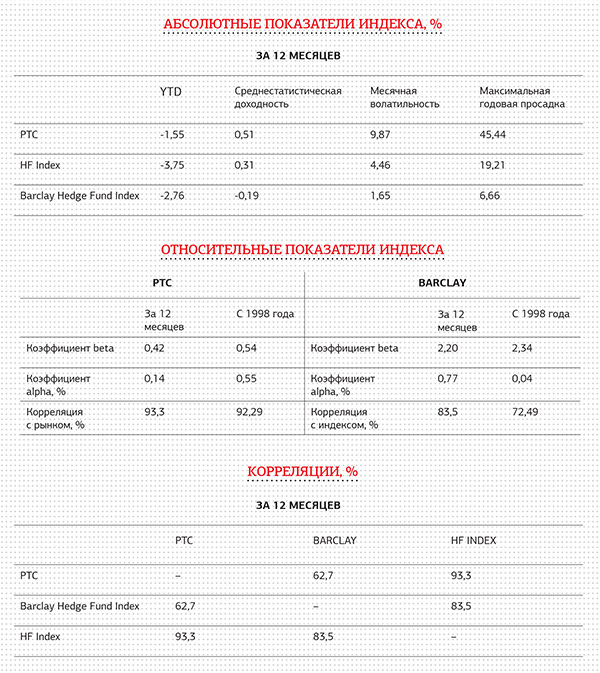

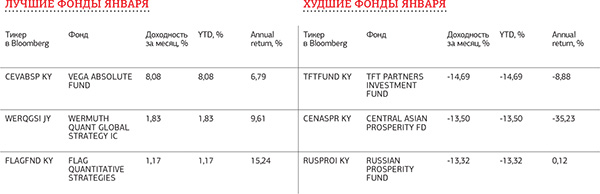

Январь оказался худшим месяцем для хедж-фондов с 2008 года. HFRI Fund Weighted Composite Index потерял 2,21%, HFRI Asset Weighted Composite Index тоже в минусе на 1,42%. Из четырех основных групп стратегий в плюсе остался только индекс, отражающий доходность фондов, реализующих макростратегии (1,41%), в то время как событийные стратегии, стратегии с акциями и относительные стратегии остались в красной зоне (потери составили 2,66, 4,20 и 1,70% соответственно). Российские хедж-фонды тоже начали год с потерь: среднее падение составило 3,75%.

Методология

Базу индекса составляют фонды из списка Bloomberg, отфильтрованные через метку «управляющие из России», а также фонды, пожелавшие напрямую сотрудничать с журналом и прошедшие процедуру due diligence. В исторический индекс включены все фонды, которые публиковали данные о своей деятельности более года. Обязательным критерием для включения в индекс при этом был офис в России и/или русский управляющий. Все действующие фонды включаются в портфель с равными весами. Таким образом, индекс рассчитывается на основе средней доходности фондов за месяц, как это делается, к примеру, с японским NIKKEI 225.

Количество фондов-участников индекса меняется в зависимости от того, с какой регулярностью они публикуют данные о доходности. Правило включения и ребалансировки предполагает участие фонда в индексе с момента, следующего за первой датой предоставления данных о доходности за месяц. Если фонд перестает публиковать информацию в основных информационных терминалах (Bloomberg, Reuters) или делает это несвоевременно, он исключается из расчета индекса. Последние два месяца индекса – «гибкие» и пересчитываются, если новые фонды предоставляют данные о доходности. После этого срока индекс не пересчитывается.

Индекс подготовлен в партнерстве с Moscow Hedge Fund Managers Club.

Источник: SPEAR'S Russia

PBWM.RU

Любое использование материалов или фрагментов из них на любом языке допускается только с письменного разрешения ООО «ПБВМ Медиа»