Выбирая качество

Активы низкого качества имеют преимущество на рынках с положительной конъюнктурой, в то время как активам высокого качества следует отдавать предпочтение в условиях неопределенности. Однако недостаточные данные о макроэкономической ситуации и текущая геополитическая напряженность не позволяют дать точного прогноза, уверен Кристоф Риникер.

Кристоф Риникер

Глава отдела стратегических исследований банка Julius Baer

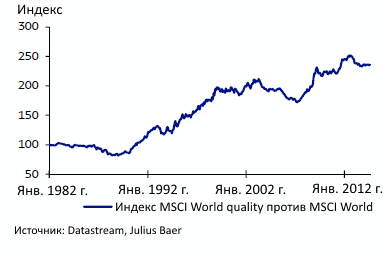

Сопоставляя уровень доходности качественных активов со средним уровнем доходности всего рынка в долгосрочной перспективе, очевидной становится динамика превышения доходности первых над рынком в целом (график 1). Однако, судя по графику, за эти годы наблюдались и отдельные достаточно продолжительные периоды, в которые доходность качественных активов была ниже средней по рынку. Поэтому всегда важно проводить анализ общей рыночной конъюнктуры и в определенное время допускать возможность инвестирования в активы более низкого качества.

График 1. Качество имеет преимущество в долгосрочной перспективе

Источник: Datastream, Julius Baer

Индексы качества MSCI, которые мы используем для составления таких графиков, отражают динамику прибыльности компаний, нацеленных на повышение качества активов в соответствии с определениями MSCI. Такие компании, как правило, стремятся иметь высокую рентабельность собственного капитала, стабильный доход, который не зависит от широкого бизнес-цикла, и стабильное финансовое положение с низким коэффициентом использования заемных средств. Как было отмечено ранее, наблюдались длительные периоды, в которые доходность качественных активов была ниже средней по рынку. В общем и целом можно сказать, что активы более низкого качества имеют преимущество в «конструктивных» рыночных условиях, в то время как активам высокого качества следует отдавать предпочтение во времена неопределенности.

За рекордно высокими показателями июля 2012 года последовало глобальное снижение относительной доходности качественных активов более чем на 8%. Такой вариант развития событий можно объяснить ростом неопределенности в отношении макроэкономической ситуации в отдельных странах, а также увеличением геополитических рисков.

Другой подход

При анализе качества активов мы преимущественно основываем свои суждения на качестве балансового отчета компании, но могут применяться и иные методики. Согласно методологии Standard & Poor’s (S&P) качественные характеристики определяются на основании доходов и дивидендов: высококачественные компании отличают стабильный доход и рост дивидендов в течение продолжительного периода времени. Напротив, результаты компаний более низкого качества нестабильны в части доходов и роста прибыли, что неизбежно приводит к более высоким показателям волатильности. Согласно данным S&P, высококачественные активы обычно имеют преимущество в периоды повышенной волатильности, замедления роста доходов или во время увеличения процентных ставок и кредитных спредов. Однако при более благоприятной обстановке, в условиях низких процентных ставок и повышенного спроса активы более низкого качества демонстрируют более высокую доходность (график 2).

График 2. Подход S&P к оценке качества

Источник: Datastream, Julius Baer

В отличие от индексов MSCI, которые охватывают только сегмент высокого качества, данные, предоставляемые S&P, позволяют сравнивать активы высокого и низкого качества и проанализировать отдачу от инвестиций в активы низкого качества. Понятно, что анализ исключительно на основе данных о доходах и росте дивидендов не является оптимальным вариантом. Тем не менее сравнивая таким образом высококачественные компании из списка S&P 500 с остальными участниками рынка, мы получаем результат во многом схожий с выводами, основанными на анализе индексов MSCI, а именно что доходность высококачественных активов сегодня в значительной степени соответствует текущей рыночной конъюнктуре. А что касается активов более низкого качества, то в США предпочтение по-прежнему отдается именно таким активам, хоть уже и более высокого уровня качества.

Выводы для инвесторов

Сегодня прослеживается тенденция выбора активов более низкого качества, по крайней мере, в США. При этом объективные данные в отношении Европы и других стран, к сожалению, отсутствуют. Тем не менее, результаты анализа динамики прибыльности качественных активов за долгий период свидетельствуют о том, что сложные рыночные условия будут скорее благоприятствовать инвестициям в активы высокого качества. Из-за достаточно пессимистических макроэкономических данных и напряженной геополитической обстановки в отдельных странах, прогноз на краткосрочную перспективу остается неопределенным. Поэтому мы пересматриваем наши рейтинги в отношении активов высокого и низкого качества, давая обоим нейтральную оценку.

Материалы по теме

Источник: PBWM.ru

Удачно слиться

Алексей Куприянов – о том, почему растет роль консультантов в структурировании сделок и какую добавленную ценность приносят своим клиентам инвестбанкиры.

Как потерять клиента

Виталий Дашин задумывается о том, к какому беспорядку может привести идеальный порядок, и вспоминает несколько историй из своей банковской карьеры в Швейцарии и Лихтенштейне.

Манипуляции на максималках в замыленной субъективной реальности

Руслан Юсуфов – об устройстве информационных пузырей, механике неравенства, могуществе технологических компаний, бесправии пользователей, культах будущего, конспирологических искажениях сознания, а также о важности самонаблюдения и надежде, которую искусственный интеллект и люди то дают, то отнимают друг у друга.

Состояние ума

Павел Бережной – о том, что такое mindset инвестора и какое значение он имеет на практике.

Оставить комментарий