Все средства хороши

Владимир Потапов разбирает финансовые рынки на классы активов и дает оценку каждому из них.

Владимир Потапов – руководитель бизнеса

портфельных инвестиций

ВТБ Капитал Управление

инвестициями.

Акции

Ключевой темой дебатов по поводу перспектив данного класса активов стал вопрос, когда и на каком уровне произойдет нормализация рыночной премии за риск инвестирования в акци-онерный капитал. Премия за риск – это надбавка к безрисковой ставке, которая предоставляет инвесторам адекватную компенсацию за неопределенность в отношении будущих денежных потоков при инвестировании в акционерный капитал корпораций. Простейшим способом оценить премию за риск в текущих рыночных ценах можно посредством следующих арифметических действий: премия за риск = прибыль на акцию / цена – безрисковая процентная ставка + долгосрочно устойчивый темп роста прибыли.

Специфика текущей ситуации состоит в том, что корпоративные прибыли находятся на высоком уровне, тогда как долларовая безрисковая ставка крайне низка. Цены акций еще далеки от предкризисных максимумов, в результате чего рисковая премия как в России, так и глобально достигла аномально высоких значений. Точка зрения оптимистов состоит в том, что при инвестировании на длительный горизонт у акций сейчас нет разумных альтернатив. В то же время номинальные процентные ставки не могут упасть ниже нуля, чтобы и далее обеспечивать положительную переоценку при покупке облигаций. Так, инвестирование в безрисковые инструменты на длительный горизонт сейчас обеспечивает отрицательную доходность в реальном выражении практически со 100-процентной вероятностью.

В свою очередь, пессимисты считают, что последствия цикла накопления долга в глобальной экономике длиною в несколько десятилетий будут тормозить ее дальнейший рост и препятствовать стабилизации рынков капитала. Соответственно, рынки акций будут дисконтировать повышенные риски еще на протяжении длительного времени, то есть до тех пор, пока последствия долгового суперцикла окончательно не сойдут на нет. Еще один аргумент «медведей» состоит в том что, рисковая премия может нормализоваться не за счет роста цен акций, а за счет падения корпоративных прибылей и роста безрисковой ставки.

Мы считаем, что о будущем нельзя рассуждать в терминах определенности, особенно когда речь идет о принятии инвестиционных решений, – всегда имеет смысл быть готовым к нескольким сценариям. По нашим оценкам, реализация рецессионного сценария (сохранение низких процентных ставок, снижение корпоративных прибылей, сохранение повышенной премии за риск) предполагает оценку индекса РТС на уровне 1250 пунктов.

Инфляционный сценарий (умеренный рост экономики при ускорении инфляции, рост процентных ставок, снижение рисковой премии) дает справедливую оценку индекса РТС в 2950 пунктов. Наконец, стагфляционный сценарий (медленный рост на грани рецессии, высокие цены на энергоносители, рост процентных ставок, повышенная премия за риск) подразумевает РТС на уровне 2300 пунктов. Мы оцениваем вероятность реализации этих сценариев на горизонте ближайших 12 месяцев в 40/40/20% соответственно, что дает взвешенную оценку справедливой стоимости индекса РТС на уровне 2150 пунктов.

При этом за базовый сценарий разумно взять ситуацию, при которой Европа так или иначе движется к монетизации долга посредством выкупа долгов проблемных стран на баланс ЕЦБ. В то же время этому движению мешает рассогласованность внутри еврозоны, а Германия по-прежнему занимает достаточно жесткую позицию относительно того, что антикризисные меры не должны быть инфляционными по своей природе. Но очевидно, что невозможно усидеть сразу на трех стульях: спасти единое экономическое пространство (фактически сохранить в целости рынки сбыта своей продукции и балансы финансовых институтов), ограничить помощь перегруженным долгами экономическим партнерам и удержать инфляцию на низком уровне. Рынки может продолжать лихорадить до тех пор, пока Германия не пожертвует чем-то из этой трилеммы. Кроме того, правительствам большинства развитых стран предстоит пройти по крайне тонкой грани между доверием кредиторов и необходимостью поддерживать определенные объемы госрасходов, чтобы предотвратить погружение экономик в рецессию. Мы надеемся, что в конечном счете в жертву будет принесена абсолютная ценовая стабильность в пользу умеренной инфляции, так как перераспределение богатства от кредиторов к должникам посредством умеренной инфляции является социально справедливым способом разрешения дисбаланса между избыточным сбережением у одних групп и избыточным потреблением у других без дестабилизации финансовой системы.

Мы не хотим создавать у инвесторов иллюзии относительно безоблачного будущего рисковых активов. Тем не менее мы и не хотим слишком драматизировать текущее положение вещей. Все обозначенные проблемы уже не в диковинку инвесторам, чьи действия и являются причиной того, что в оценки акций сейчас заложена высокая премия за риск. Индекс РТС находится приблизительно на тех же уровнях, что и пять лет назад, но за это время средневзвешенная прибыль составляющих индекс компаний успела удвоиться. Ориентируясь на разочаровывающую динамику прошлых лет, многие инвесторы исключили из своих портфелей акции как класс активов, предпочтя им вложения в недвижимость и банковские депозиты. Отчасти поэтому вложения в акции сейчас достаточно щедро компенсируются в виде премии за риск, нормализация которой должна способствовать более высоким результатам в предстоящие годы.

Облигации

За последние четыре года произошли значительные метаморфозы глобального рынка инструментов с фиксированной доходностью. Во-первых, делевереджинг в частном секторе одновременно сопровождался увеличением левереджа в государственном секторе. В этих условиях взвешенная долговая нагрузка на бюджеты стран с развитой экономикой возросла с 73% от ВВП в 2007 году до 104% от ВВП в 2011-м. Во-вторых, мировые центральные банки существенно увеличили свои балансы, в том числе за счет инструментов количественного смягчения. Только баланс ФРС США за этот период вырос на 2,3 трлн долларов США за счет выкупа различных активов, включая государственные облигации. В-третьих, они продолжают придерживаться политики нулевых процентных ставок, ориентируя рынки на долгосрочность ее применения. Все эти меры в значительной степени купировали проблемы кредитного кризиса в частном секторе, однако спровоцировали их возникновение в государственном сегменте, о чем наглядно свидетельствует опыт периферийных стран зоны евро.

На наш взгляд, процесс делевереджинга в государственном секторе будет носить долгосрочный, а в некоторых случаях – болезненный характер. Центральные правительства и рынки капитала определенно стоят перед выбором мгновенного перераспределения благосостояния от кредиторов к должникам путем дефолта и реструктуризации либо долгосрочного инфляцирования государственного долга с использованием отрицательных реальных процентных ставок, применением фискального ужесточения и сокращения государственных расходов.

Необходимо отметить, что кредитные проблемы в государственном секторе обострились в период угрозы возобновления неблагоприятного бизнес-цикла и значительного замедления темпов роста глобальной экономики, когда, казалось бы, государственные облигации должны выступать защитным классом активов. В этих условиях инвестиционная стратегия на рынках инструментов с фиксированной доходностью, на наш взгляд, складывается из следующих основных пунктов:

- Инвестирование в валютные инструменты с фиксированной доходностью против инструментов, номинированных в российских рублях. Основными держателями рублевого долга выступают российские банки. Ожидаемое вступление России в ВТО и курс на ужесточение требований к капиталу российских банков со стороны ЦБ РФ могут вскрыть сложившиеся диспропорции в рублевом сегменте долга, в котором доходности и спреды к безрисковым активам часто не отражают реального состояния ни финансовой системы, ни экономики в целом.

- Инвестирование в облигации стран, имеющих сбалансированный государственный бюджет, низкую долговую нагрузку и положительное сальдо счета текущих операций. К таковым относятся прежде всего облигации скандинавских стран – Норвегии, Швеции и Дании. Устойчивыми кредитными позициями обладают также Финляндия, Австралия и Канада. Из стран с развивающейся экономикой необходимо отметить сильные кредитные позиции Чили, Болгарии, а также Китая и России. И конечно, надо принимать во внимание, что долговые проблемы периферийных стран зоны евро, где кредитный кризис может распространиться на относительно благополучных соседей, еще далеко не разрешены.

- Инвестирование в российские корпоративные еврооблигации и глобальные корпоративные облигации с инвестиционным рейтингом, имеющим низкий уровень долговой нагрузки и денежные средства на балансах. К таковым можно отнести облигации компаний потребительского, нефтегазового сектора, производителей медицинских препаратов, сектора информационных технологий. Одновременно избегать инвестиций в корпоративные облигации со спекулятивным рейтингом, где высокий уровень долговой нагрузки и вероятность вступления бизнес-цикла в неблагоприятную фазу значительно увеличивают кредитные риски, несмотря на сохранение мягкой денежно-кредитной политики мировых центральных банков.

Драгоценные металлы

Уходящий год в 11-й раз подряд становится удачным для инвесторов в золото, в том числе и относительно других классов активов. С момента максимума индекса акций Dow Jones в 2007 году отношение золото/акции достигло нового пика в 2011-м. Как и в предыдущие кризисные периоды, начинавшиеся в 1929 и 1973 годах, металл оказался подходящим «защитным активом» для инвестора. Вместе с тем более широкое применение золота в качестве розничного инвестиционного актива в глобальном масштабе разительно отличает нынешний рынок от кризисов 1929 и 1973 годов.

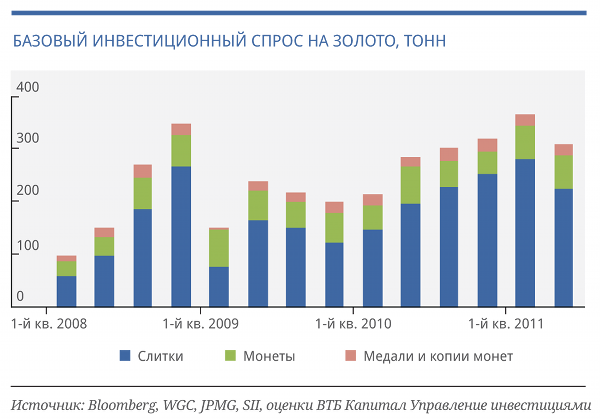

Инвестиционный спрос стал движущей силой на рынке драгоценных металлов с момента распространения биржевых фондов в середине 2000-х годов. Крупнейший ETF-фонд в золоте создан в 2004 году, в серебре первый фонд на NYSE возник в 2006-м. В середине 2008 года появился крупнейший ETF-фонд, привязанный к промышленной структуре спроса на золото, серебро, платину и палладий, после кризиса популярность приобрели отдельные ETF-фонды платины и палладия. Результатом произошедших изменений стало резкое увеличение доли инвестиционного спроса в совокупном потреблении металлов, при этом на текущий момент можно говорить о насыщении спроса в золоте, где доля инвестиций достигла 40% от годового предложения. Сложившуюся ситуацию нельзя назвать стабильной, ведь ослабление инвесторского внимания в таком контексте может привести к серьезному охлаждению рынков.

Базовый инвестиционный спрос на золото, выражающийся в физической покупке слитков и монет, в прошлом году стабилизировался на уровне 300 тонн в квартал, едва превысив предыдущее пиковое значение 2008 года.

Таким образом, капитализация рынка золота начала формироваться в основном за счет изменения цен, а не роста инвестиционных вложений. В дальнейшем катализаторами рынка могли бы стать изменения, которые бы способствовали пересмотру отношения к золоту как к резервному активу. Вероятность замедления европейской экономики, безусловно, создает риски для одной из ключевых резервных валют – евро, и внезапный распад валютного союза мог бы послужить фактором для кардинального изменения отношения центральных банков в пользу золота. С другой стороны, процесс увеличения доли «желтого металла» в резервах мировых ЦБ уже находится отнюдь не на начальной стадии. Текущая структура вложений в резервные активы преимущественно отражает предпочтения в отношении валют, которые выбираются экономическими агентами в качестве средства обращения, и поэтому наращивание резервов в виде золота не стоит рассматривать как самоцель ЦБ развивающихся стран, в том числе КНР.

ЦБ Китая, который имеет низкую долю золота в резервах (официально 1,6% от 3 трлн долларов), в случае разрастания европейского долгового кризиса в 2012 году, скорее всего, не предпримет решительных шагов по изменению их структуры, так как ставка в них сделана не на европейскую, а на американскую валюту: согласно последним публичным данным, 65% резервов хранится в долларах США и 26% – в евро, тогда как США и еврозона являются равнозначными торговыми партнерами Китая с долей каждого около 20% в совокупном обороте. Таким образом, изменить отношение к евро мог бы только развал валютного союза в Европе и существенный кризис доверия, который не смог бы даже компенсировать относительно высокий объем золотых запасов, покрывающих около 30% денежной базы ЕЦБ.

Исходя из зарождающейся цикличности инвестиционного спроса на золото в 2012 году разумно выглядит сбалансированная ставка на корзину из металлов, себестоимость которых в меньшей степени оторвана от рыночных цен. На фоне продолжения роста промышленного спроса даже в случае резкого замедления экономик развитых стран выигрышно смотрятся металлы платиновой группы и в меньшей степени серебро, где зависимость от инвестиционного спроса и рыночных настроений не является определяющей.

Валюта

Глобальная экономика пережила сильнейший спад деловой активности, сопоставимый с худшими периодами экономических рецессий XX века. Основным источником масштабного спада выступили диспропорции сбережений и потребления в странах с развитой экономикой. В обычных условиях сбережения выступают долгосрочным источником инвестиций, но в условиях их недостаточности произошла чрезмерная экспансия кредита со стороны мировых центральных банков. Наращивание производства за счет краткосрочных источников финансирования спровоцировало кредитный кризис, привело к сокращению инвестиций в основные фонды, снижению производства капитальных товаров и в конечном счете переросло в глобальный спад. Раньше наиболее адаптивным инструментом преодоления спада выступал механизм девальвации национальных валют и протекционизм национальных рынков, однако в условиях глобализации мировой экономики и наличия значительного количества наднациональных организаций государственные органы власти пришли к формальному соглашению минимизировать нерыночные инструменты международной конкуренции, которые на практике исполняются так же формально.

В пространстве основных резервных валют (американского доллара, евро, японской иены и британского фунта) мы предпочитаем американский доллар по нескольким причинам. Во-первых, американская экономика кажется наиболее адаптивной к рыночным изменениям, а краткосрочный бизнес-цикл в США выглядит более благоприятным относительно остальных регионов. В Японии эффект восстановления инфраструктуры будет способствовать краткосрочной реанимации экономического роста, однако пока это не позволяет говорить о преодолении негативного воздействия более долгосрочного цикла, сформированного в начале 1990-х.

Во-вторых, диспаритет процентных ставок между долларом США и евро начал сокращаться. Очевидно, что ЕЦБ во главе с новым руководством в ответ на новые угрозы продолжит снижать процентные ставки, что играет в пользу доллара против евро.

В-третьих, экономическая целостность и социальная общность интересов США находится на более высоком уровне по сравнению с монетарным союзом еврозоны. Вероятность того, что его покинет какая-либо страна, довольно высокая, несмотря на то что соответствующий механизм до сих пор не разработан. Такое положение является серьезным дестабилизирующим фактором для евро и создает множество неопределенностей.

Наконец, доллар выглядит наиболее недооцененной валютой против евро по паритету покупательной способности, согласно которому справедливая стоимость составляет 1,15 доллара за евро.

ФРС США является основным поставщиком ликвидности на глобальные рынки, и возможная реализация очередного раунда количественного смягчения может быстро вернуть рыночные ожидания в русло суперинфляционного сценария. Тем не менее это не должно существенно пошатнуть позиции американского доллара. Процесс рефляции активов запущен и поддерживается продолжительное время всеми ведущими центральными банками с помощью стимулирования краткосрочной ликвидности и роста денежного предложения, и позиции доллара далеко не самые слабые.

Также и структура инвестиционного спроса на иностранную валюту со стороны наиболее консервативных инвесторов – центральных банков и иностранных правительств – слабо эластична к рыночной конъюнктуре.

Диверсификация их вложений носит скорее эволюционный характер, при этом американский доллар по-прежнему сохраняет статус основной мировой резервной валюты, занимает более 60% в структуре международных резервов иностранных государств и доминирует в международных расчетах.

Наконец, вариант создания глобальной наднациональной резервной валюты наподобие расширенной корзины специальных прав заимствования (SDR) в условиях кризиса единой европейской валюты уже совсем не бесспорен, поэтому современная система валютных курсов сохраняет жизнеспособность, и американский доллар по-прежнему играет в ней ключевую роль.

Развивающиеся рынки

Роль развивающихся рынков в глобальной экономике значительно возросла за последнее десятилетие. Они стали более открытыми, ликвидными и большими. Их вклад в глобальный ВВП за прошедшие 10 лет практически удвоился и достигает теперь почти 40%, оценочный объем акций в свободном обращении составляет 50%, а ежедневный объем торгов только ликвидными акциями превышает 20 млрд долларов.

Интенсивное развитие фондовых рынков стран с развивающейся экономикой началось в 1990-х годах после распада СССР и перехода к рыночной экономике многих стран Центральной и Восточной Европы, а также структурных преобразований в странах Азии и Латинской Америки. В последнее десятилетие процесс развития мировой экономики происходил на фоне концентрации кризисных явлений в развитых странах, и в ответ на возникающие сложности в конце 1990-х была образована «Большая двадцатка» (G20), призванная наладить эффективное взаимодействие G7 с развивающимися государствами и решить вопросы мировой экономики и финансовой системы. Во многом благодаря международной кооперации спады последнего десятилетия в странах с развитой экономикой в значительной степени удавалось демпфировать инвестициями, потреблением и государственными расходами стран с развивающейся экономикой.

В обозримой перспективе инвесторская оценка стоимости активов emerging markets может выйти на качественно иной уровень. Средний дисконт развива-ющихся рынков к развитым по коэффициенту «цена/прибыль будущих 12 месяцев» за последние пять лет составляет около 10%, при этом аналогичный дисконт отдельных рынков – например России – находится на уровне 35%. Кроме того, в настоящее время российские акции вообще торгуются вдвое дешевле аналогов из развитых стран. Конечно, государства с развивающей-ся экономикой неоднородны по структуре рынка, экономическому циклу, долговой нагрузке, производительности труда и т.д., но в целом они занимают более устойчивые позиции на экономической карте мира по сравнению со странами с развитой экономикой, что должно стимулировать более высокую относительную оценку стоимости их активов.

Широкий рынок стран с развивающейся экономикой довольно диверсифицирован, и акции компаний циклических секторов (энергетики, производства материалов, финансов) и защитных секторов (потребительского, электроэнергетики, телекоммуникаций и информационных технологий) представлены примерно поровну.

Благоприятный экономический цикл, на наш взгляд, в ближайшее время будет сконцентрирован в развивающихся странах Азии и Латинской Америки. В то же время развивающиеся страны Восточной Европы, Ближнего Востока и Африки, наоборот, находятся преимущественно в цикле замедления экономической активности, так же как и подавляющее большинство развитых стран. Однако здесь необходимо выделить Россию, где недооценка рисковых активов достигла необоснованных масштабов как в сравнении с развитыми рынками, так и с развивающимися аналогами. Ситуацию не меняет и то, что в структуре российского рынка преобладают акции компаний циклических секторов.

По этой причине в пространстве БРИК мы предпочитаем Бразилии Россию. И хотя у обеих стран экономический цикл и структура рынков в целом схожи, оценка стоимости различается почти вдвое. При этом мы нейтрально смотрим на рынок акций Китая, который переживает период охлаждения экономической активности, что может вскрыть проблемы рынка недвижимости и всего финансового сектора. Мы также нейтрально относимся к рынку акций Индии, в оценку стоимости которого уже заложен относительно благоприятный экономический цикл инфляционного роста.

Структурные ноты

Структурные продукты в 2012 году по-прежнему сохранят актуальность. Наиболее востребованными будут стратегии с полной или почти полной сохранностью капитала, так как общая политическая и экономическая нестабильность, а также угроза реализации второй волны кризиса заставляют инвесторов избегать прямого принятия на себя рыночного и кредитного рисков. Подросшие ставки в российской банковской системе делают реализацию структурных стратегий еще более привлекательной.

По итогам 2011 года можно сделать вывод о сохраня-ющейся популярности золота. Оно оказалось одним из самых интересных активов, продемонстрировавших двузначный рост. Неопределенность с путями решения европейской долговой проблемы заставляет инвесторов искать активы более надежные, чем деньги. На передний план выходит «желтый металл». Можно ожидать продолжения этого тренда в 2012 году и участвовать в нем через стратегии с сохранностью капитала.

Они могут быть построены по принципу plain vanilla, в которых инвестор участвует в полном или ограниченном росте актива. Коэффициент участия в подобных стратегиях находится в диапазоне 40–70% в зависимости от условий. Но такие стратегии могут иметь встроенные экзотические составляющие, например up&out-барьеры. Уровни этих барьеров желательно размещать в районе +30% за год, так как в последние годы рост золота не превышал этого значения.

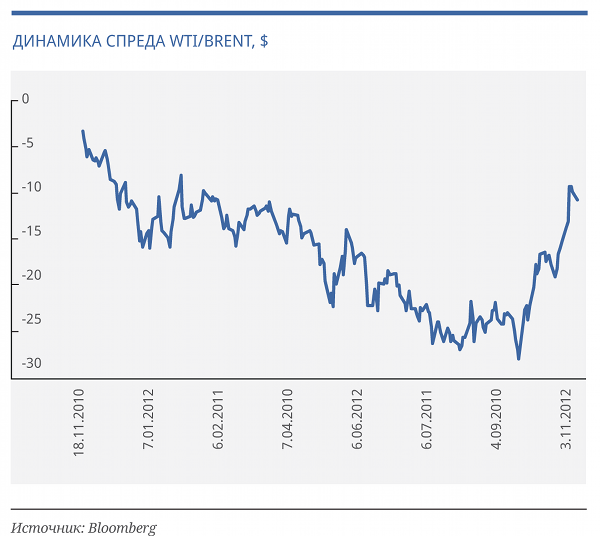

Другим интересным трендом могут стать инвестиции в области относительной стоимости активов. К ним относится, например, такая нашумевшая идея, как спред между нефтью crude WTI и нефтью brent, который с уровня 5 долларов в начале года расходился до уровня 25–26 долларов в начале осени, а сейчас торгуется уже в районе 8–10 долларов. Повышенная рыночная волатильность будет приводить к образованию подобных торговых возможностей из-за рыночной неэффективности.

Наконец, в 2012 году по-прежнему будут актуальны стратегии, выигрывающие за счет высокой волатильности. Самыми популярными здесь являются ноты типа autocallable и reverse convertible, обеспечивающие инвестору повышенный купон за принятие на себя рыночного риска. В этих сегментах лучше ограничиваться продуктами с европейскими типами встроенных барьеров, а в случае отзывных нот стоит остановиться на нотах с более короткими периодами отзыва. И, безусловно, выбирать базовые активы нужно только после серьезного фундаментального анализа. Несмотря на привлекательность купона и барьера, некоторые ноты имеют базовые активы, предрасположенные к падению. Такие ноты могут быть обречены «остаться под водой».

К сожалению, высокая волатильность активов, наблюдаемая в 2011 году, транслируется в цены на производные инструменты, что делает их неоправданно завышенными. Это существенно снижает эффективность стандартных методов структурирования. Таким образом, можно заключить, что в 2012 году качественная экспертиза в вопросах структурирования инвестиционных идей будет еще более востребованной.

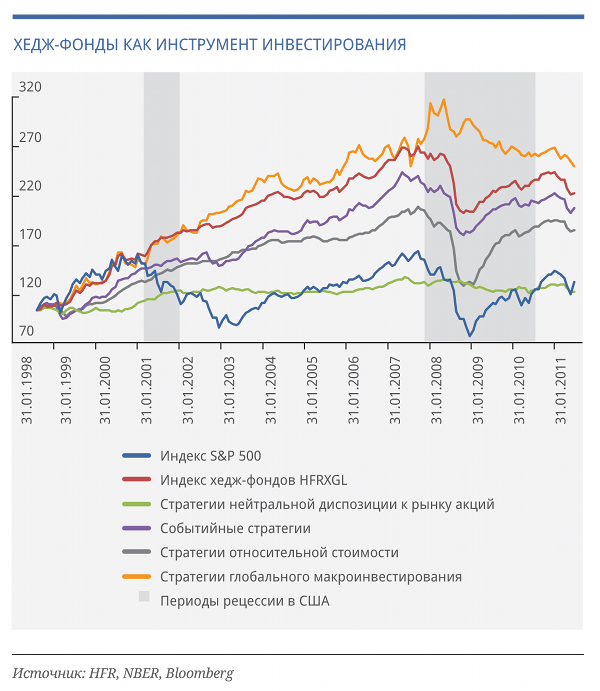

Хедж-фонды

Хедж-фонды – отдельный класс инвестиционных институтов, реализующих широкий спектр стратегий инвестирования в различные классы активов и отличающихся по профилю риск/доходность от инвестирования в акции, облигации, сырье или валюты.

В основном стратегии хедж-фондов можно разделить на глобальное макроинвестирование, «лонг/шорт», мультистратегии и событийные стратегии, которые в совокупности формируют более ¾ от общих активов хедж-фондов. При этом основными инвесторами такого рода организаций выступают пенсионные фонды, эндаументы, фонды хедж-фондов, а также состоятельные частные лица. В меньшей степени через хедж-фонды инвестируют банки, страховые и инвестиционные компании.

В условиях высокой волатильности, ухудшения экономического цикла, углубления кредитного кризиса и проявлений неэффективности рынков хедж-фонды часто выступают хорошим инструментом диверсификации вложений в традиционные классы активов. Так, в период последнего кредитного кризиса хедж-фонды показали меньшие убытки, чем традиционное инвестирование в акции благодаря тому, что существенная часть фондов использует стратегии, предполагающие хеджирование рисков. Слабая или отрицательная корреляция хедж-фондов с традиционными классами активов существенно улучшает риск/профиль инвестиционного портфеля, поэтому они выступают хорошим инструментом диверсификации. Возможно, именно по этим причинам индустрия хедж-фондов в последнее время переживает период бурного восстановления, и совокупный объем активов под управлением впервые за всю историю их существования превысил 2 трлн долларов.

В периоды рецессии и значительного замедления экономической активности наилучшие результаты инвестирования, как правило, показывают хедж-фонды со стратегией глобального макроинвестирования. Такие типы фондов сокращают позиции в наиболее рисковых активах в самом начале ухудшения экономического цикла, в то время как другие типы фондов эти позиции продолжают поддерживать. Кроме того, макро-хедж-фонды, как правило, лучше диверсифицированы в периоды рецессии.

Неплохие результаты в период рецессии показывают отдельные стратегии относительной стоимости. В частности, стратегии с уклоном на операции «шорт» в период острейшей фазы кредитного кризиса 2007–2008 годов показали наилучший результат в индустрии и значительно опередили результаты инвестирования в традиционные классы активов. А вот инвестирование в хедж-фонды, торгующие волатильностью, сейчас выглядит спорно. Опционные премии высоки, тогда как ставка на дальнейший рост волатильности акций с текущих высоких уровней представляется достаточно рискованной.

Событийные стратегии показывают слабые результаты в периоды замедления экономической активности. Так, основными рисками хедж-фондов со стратегиями M&A-арбитража выступают риски неисполнения сделки или ее задержки, что часто бывает в период неблагоприятного цикла и общего спада рынков, в результате чего фонды могут генерировать убытки. Вместе с тем преимуществом данного типа фондов является относительно слабая корреляция с активами, ориентированными на рыночный риск. Фонды со стратегией инвестирования в проблемные долги особенно рискованны во время глубокого кредитного кризиса, однако именно в такие периоды на рынках проявляются максимальные неэффективности, которыми умеют пользоваться хорошие управляющие. Отметим также, что центральные правительства стран монетарного союза заинтересованы в сохранении зоны евро и готовы предоставлять механизмы рефинансирования государственного долга. Хедж-фонды со стратегией инвестирования в проблемные долги являются одним из финансовых инструментов, предоставляющих инвесторам возможность воспользоваться этой ситуацией.

Оставить комментарий