Михаил Лобанов

Управляющий партнер фонда Target Global.

От пузырей не существует “лекарства”. Единственный выход, к сожалению, – дать им вырасти и лопнуть

Виталик Бутерин, основатель Ethereum

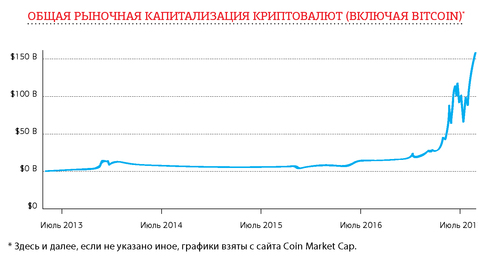

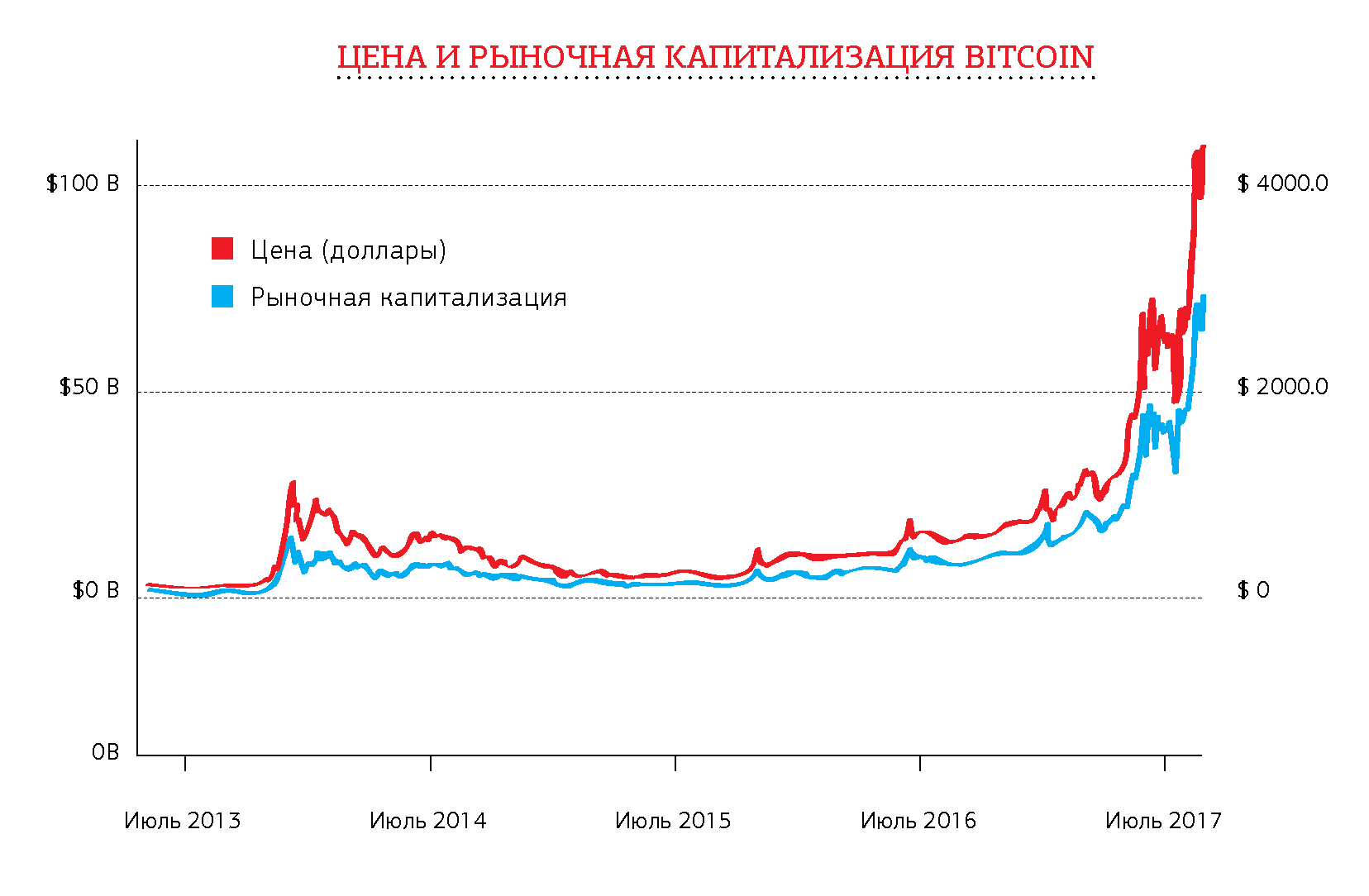

Последние четыре месяца инвесторы, аналитики и просто интересующиеся современными финансовыми технологиями люди внимательно наблюдают за колебаниями на рынке криптовалют – их общая рыночная капитализация на 28 августа 2017 года составила более 155 млрд долларов, что почти на 80% превышает значение на конец июля и в пять раз больше средней капитализации в апреле. Bitcoin остается лидирующей криптовалютой: его стоимость на 28 августа 2017 года – более 4300 долларов (что значительно больше цены в середине июня, которая почти достигала 3000, и несравнимо с апрельскими значениями, колебавшимися на уровне 1200 долларов).

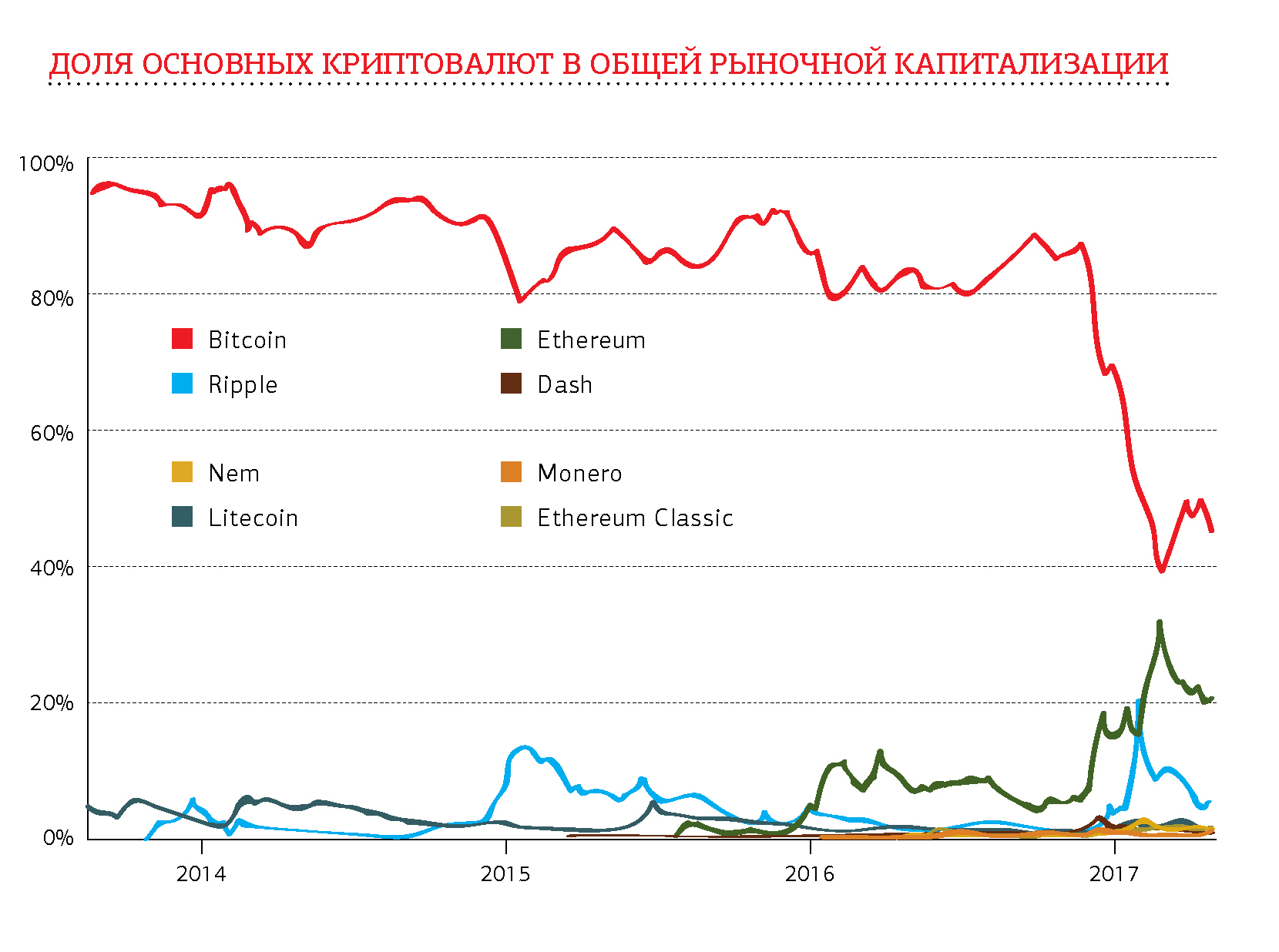

Несмотря на то что Bitcoin удерживает лидирующие позиции, его доля в общей рыночной капитализации значительно упала с начала весны 2017 года – если раньше она не опускалась ниже 80%, то сегодня составляет немногим больше 45%. В середине июня Ethereum почти сравнялся с Bitcoin, однако вскоре после этого разрыв снова увеличился – сегодня Ethereum занимает 21% рынка. Третью позицию удерживает Ripple, у которого, правда, всего 5% рыночной капитализации.

Абсолютными лидерами являются три упомянутые выше криптовалюты, однако постепенно влияние усиливают и другие игроки. Мы постараемся более подробно проанализировать основные криптовалюты, чтобы разобраться, чего стоит ожидать от рынка в ближайшем будущем.

Ethereum был впервые предложен в 2013 году Виталиком Бутериным, канадским программистом с российскими корнями, сооснователем и бывшим редактором журнала Bitcoin Magazine. В июле 2015-го сеть наконец была запущена.

Между Bitcoin и Ethereum есть существенная разница. Bitcoin создавался как альтернатива фиатным валютам – доллару, евро и другим, и суть его состояла в полной децентрализации денежной системы и освобождении ее от государственных и банковских ограничений – криптовалюта, в отличие от привычных нам денег, не имеет центра эмиссии и не поддается манипуляциям со стороны третьих лиц, однако легко может использоваться для проведения денежных переводов или расчета в рамках транзакций. Проводимые с Bitcoin сделки нельзя отменить, платежи между двумя сторонами не требуют участия посредников, а средства могут быть заморожены только самим владельцем.

Ethereum, в свою очередь, представляет собой новое поколение технологий на цифровом рынке. Это платформа для создания децентрализованных онлайн-сервисов на базе блокчейна, в основе которых лежит технология смарт-контрактов. У Ethereum есть своя криптовалюта, получившая соответствующее название – эфир.

Простота использования привела к активному распространению Ethereum в разных областях. На сайте State of the Dapps, который ведет учет основных децентрализованных приложений на базе Ethereum, представлено уже более 600 таких приложений. Кроме того, Ethereum используется в корпоративном сегменте: в феврале 2017 года была создана Enterprise Ethereum Alliance (EEA) – организация, поставившая себе целью использовать технологию Ethereum для корпоративных нужд. Среди участников – Accenture, Banco Santander, CME Group, Intel, J.P. Morgan, Microsoft, Credit Suisse и другие.

Третья среди лидеров рынка – криптовалюта Ripple, запущенная в 2012-м. Ripple – это распределенная платежная система с открытым исходным кодом, в рамках которой существует одноименная криптовалюта (XRP) в качестве внутренней платежной единицы. Технология Ripple базируется на «принципе доверия»: представьте, что вы с другом можете отправлять друг другу деньги по каналу, который открывается с помощью пароля, известного только вам двоим, – так работает Ripple. Для взаимодействия с внешним миром существуют «шлюзы» – связующие звенья между сетью Ripple и любыми сервисами, позволяющие совершать мгновенные покупки в один клик.

Ripple пользуется поддержкой именно в финансовой, в особенности банковской среде, поскольку позволяет осуществлять трансграничные платежи без необходимости платить высокие комиссии. Первым пользователем Ripple среди банков стал Fidor Bank, знаменитый мобильный банк, базирующийся в Германии, – он начал работать с системой еще в 2014 году. С тех пор сеть банков, использующих Ripple, разрослась до нескольких десятков. В октябре 2016-го SBI Ripple Asia запустили японский консорциум банков в новой сети, использующей технологию Ripple для платежей и расчетов, – в него вошли 42 банка-участника. В сентябре 2016-го Ripple объявил о создании первой межбанковской группы международных платежей на основе распределенных финансовых технологий (членами стали Bank of America Merrill Lynch, Santander, UniCredit и другие).

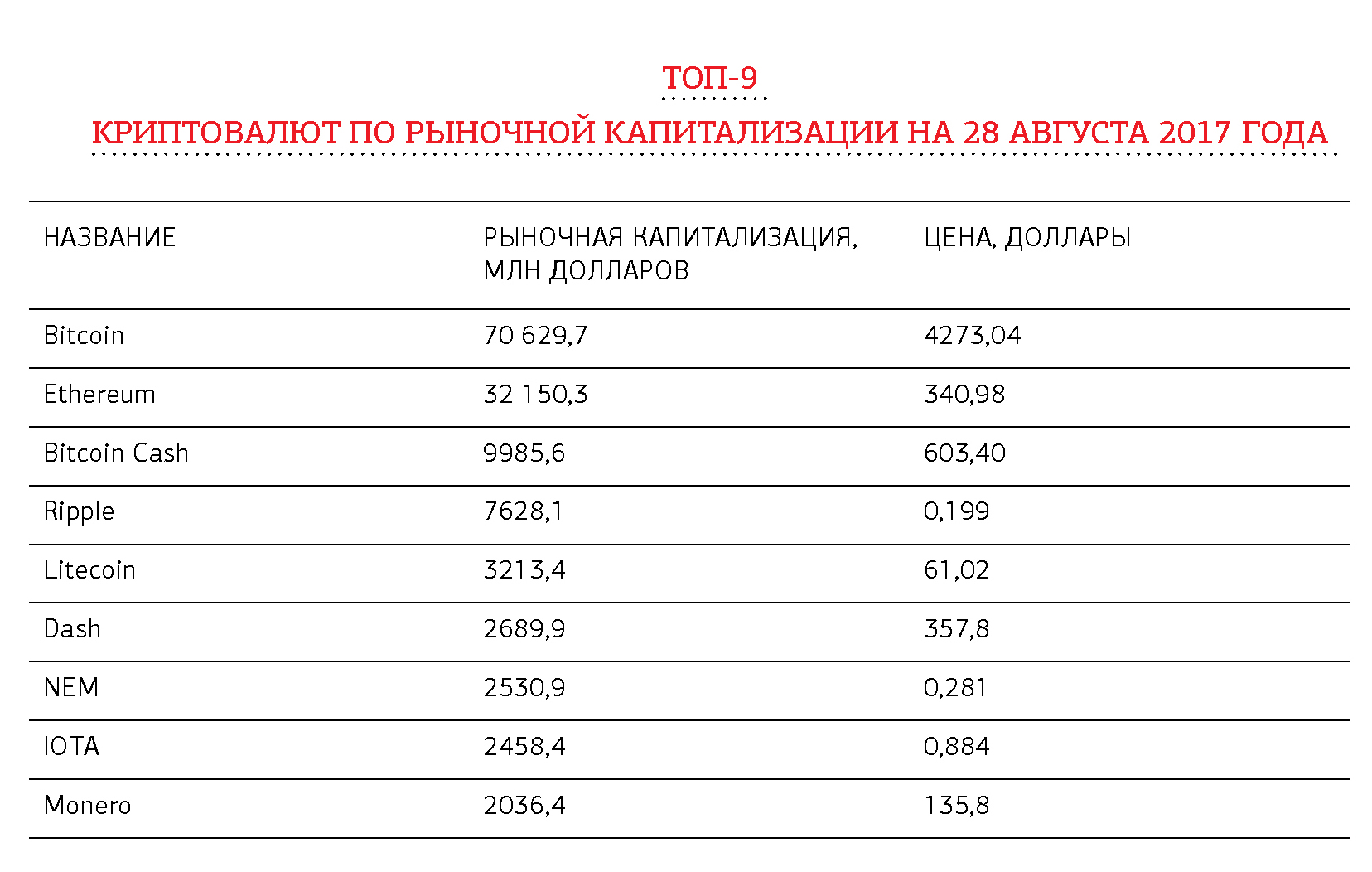

Bitcoin, Ethereum и Ripple занимают большую часть рынка криптовалют. Остальные игроки существенно отстают по объемам рыночной капитализации – к ним относятся Litecoin, NEM, Dash, IOTA и Monero, а также еще несколько сотен криптовалют более мелкого масштаба. Основная проблема рынка заключается в том, что конкретного применения проектов, использующих эти валюты, пока практически нет. Валюты в большинстве своем нужны для оплаты транзакций на соответствующих блокчейнах, однако стоимость их уже приближается к стоимости денежной массы в некоторых странах, а оплатить что-то реальное ими по-прежнему нельзя.

Представьте, что к вам как к инвестору приходит предприниматель со словами: «У меня есть гениальная идея, способная перевернуть мир. Она имеет огромный потенциал, но оценка моей уникальной компании – 1 млрд долларов». Каковы шансы у такого отчаянного оптимиста получить инвестиции? Как правило, невысокие. В существующих реалиях рынка, если он выпускает при этом какую-нибудь криптомонету, его финансируют даже по такой непомерной оценке. Инвесторы покупают криптовалюту в надежде на будущий успех (часто без объективных, а иногда вообще без каких-либо на то причин), что провоцирует резкий рост цен. Именно поэтому мы как венчурный фонд Target Global и управляющая компания Target Asset Management считаем, что в настоящий момент следует быть крайне осторожными с инвестициями в криптовалюты – нынешнее положение вещей не отличается от пузыря доткомов в конце 1990-х годов, лихорадки Компании Южных морей или тюльпаномании. Работая долгое время на фондовом рынке, мы не раз видели, что история повторяет себя, – однако рынок, к сожалению, имеет короткую память. Когда в каждой офисной столовой говорят о биткоине, притом те, кто полгода назад о нем и не слышал, – это время продавать. Так же как и почти 20 лет назад, нужно дать очередному пузырю лопнуть и лишь потом инвестировать в криптовалюты (а в то время – интернет-компании) и удерживать позиции в течение 5–10 лет.

Источник: SPEAR'S Russia #9(71)

Время альтернатив

Денис Асаинов – о том, на какие классы активов стоит обратить внимание предусмотрительному инвестору.

Что сегодня в тренде: современные инструменты инвестирования

Евгений Береснев – о перспективных инвестициях в цифровые финансовые активы, потенциале замещающих облигаций и оптимальной стратегии после резкого роста ключевой ставки.

Одна десятая портфеля

События последних полутора лет не снизили интереса к альтернативным инвестициям, в которые принято аллоцировать до десятой части инвестпортфелей хайнетов. Будущее этого рынка за цифровыми финансовыми активами, над созданием, а также отладкой и тестированием инфраструктуры которых активно работают все поставщики, включая Росбанк. Об этом в интервью Wealth Navigator рассказал руководитель направления портфельного инвестиционного предложения и развития платформ Rosbank L'Hermitage Private Banking Андрей Алексеев.

Собрать коллекцию винного искусства

За последние тысячелетия вино пережило масштабную трансформацию: оно стало восприниматься человеком не просто как напиток, а как уникальное совместное творение человека и природы, особый вид искусства. И работы «художников», преуспевших на виноградниках, становятся мишенями коллекционеров, ведь они не только обладают значительным инвестиционным потенциалом, но и являются неотъемлемой частью культурного наследия человечества.

Неустойчивое развитие?

Вероника Жукова – об академических сомнениях в пользе инвестиций воздействия и решительном настрое западных практиков, а также о трудном выборе источников финансирования, который встает перед создателями российских стартапов.

Информация – новое золото

Елизавета Котова, управляющий директор Семейного финансового офиса, Private Banking ВТБ, – о наполнении сферы нефинансовых услуг в новых условиях и важности надежных партнерских отношений.

«Запрос на детские финансовые продукты остается высоким»

О детских картах и тратах по ним, формировании лояльности к банку у взрослых клиентов и их наследников, а также образовательных программах для юных инвесторов и финансистов WEALTH Navigator рассказала Татьяна Якубович, руководитель центра продуктового маркетинга и партнерских программ Газпромбанк Private Banking.

Копи деньги смолоду

WEALTH Navigator разобрался, что предлагает банковская сфера для самых юных и почему некоторые тенденции в детском банкинге вызывают опасения у экспертов.

Вау с фокусом на человеке

Российскую индустрию страхования жизни ждет тектонический сдвиг, в основе которого продукты unit-linked – не просто идеальная оболочка для сохранения активов и передачи их последующим поколениям семьи, но и инструмент достижения целей и воспитания молодежи. Как развитие направления ложится в канву новой трехлетней стратегии Группы Сбер, основанной на идее человекоцентричности, и почему это будет вау, в интервью Владимиру Волкову рассказал вице-президент Сбербанка, генеральный директор компании СберСтрахование жизни Игорь Кобзарь.

Юнит, привязанный линком

Разменяв первый десяток лет на рынке, «СберСтрахование жизни» готовится качественно трансформировать свое клиентское предложение. Прошлым летом компания запустила линейку новых продуктов unit-linked, обеспечивающих своим инвесторам страховую защиту и возможность активно управлять вложенными средствами через выбор рыночной стратегии. Подводя промежуточную черту под первым годом работы в новом сегменте, Владислав Воякин показывает на цифрах, что клиенты могут быть довольны полученными результатами.

Появился стимул

Кристина Проскурина – о том, насколько успешно идет процесс импортозамещения в бизнес-аналитике и какие отечественные решения чаще всего внедряют банки.

Удачно слиться

Алексей Куприянов – о том, почему растет роль консультантов в структурировании сделок и какую добавленную ценность приносят своим клиентам инвестбанкиры.

Как потерять клиента

Виталий Дашин задумывается о том, к какому беспорядку может привести идеальный порядок, и вспоминает несколько историй из своей банковской карьеры в Швейцарии и Лихтенштейне.

Манипуляции на максималках в замыленной субъективной реальности

Руслан Юсуфов – об устройстве информационных пузырей, механике неравенства, могуществе технологических компаний, бесправии пользователей, культах будущего, конспирологических искажениях сознания, а также о важности самонаблюдения и надежде, которую искусственный интеллект и люди то дают, то отнимают друг у друга.

Состояние ума

Павел Бережной – о том, что такое mindset инвестора и какое значение он имеет на практике.

Удачно слиться

Алексей Куприянов – о том, почему растет роль консультантов в структурировании сделок и какую добавленную ценность приносят своим клиентам инвестбанкиры.

Как потерять клиента

Виталий Дашин задумывается о том, к какому беспорядку может привести идеальный порядок, и вспоминает несколько историй из своей банковской карьеры в Швейцарии и Лихтенштейне.

Манипуляции на максималках в замыленной субъективной реальности

Руслан Юсуфов – об устройстве информационных пузырей, механике неравенства, могуществе технологических компаний, бесправии пользователей, культах будущего, конспирологических искажениях сознания, а также о важности самонаблюдения и надежде, которую искусственный интеллект и люди то дают, то отнимают друг у друга.

Состояние ума

Павел Бережной – о том, что такое mindset инвестора и какое значение он имеет на практике.

2023: год осторожного инвестора

За современную историю фондового рынка США было всего 3 года, когда одновременно снижались и рынок акций, и рынок облигаций. 2022-й стал одним из них. Примечательно, что за годом снижения, как правило, следовало восстановление, приносившее инвесторам феноменально высокую доходность. Оправдает ли такие надежды и 2023 год, анализировал Денис Асаинов.

Может ли повториться нефтяной кризис?

Геополитические факторы стали ключевыми при оценке перспектив рынка нефти. По мнению ведущих инвестбанков, в 2023 году стоимость барреля нефти может превысить 120 долларов. Возникает резонный вопрос: а есть ли риски повторения событий 1973 года, когда был значительный шок предложения из-за геополитики, и вообще существуют ли для этого предпосылки? Денис Асаинов вспоминает историю, анализирует действительность и предлагает инвестиционные идеи, которые могут оказаться перспективными в сложившейся ситуации.

Хедж по-восточному

В дни перманентного геополитического стресса и затяжного падения рынков идея инвестировать в акции выглядит несвоевременной. Впрочем, с такой постановкой вопроса не согласен Евгений Линчик, который уверен: сегодня – хороший момент вложиться в Китай. В интервью Владимиру Волкову он рассказал, как это можно сделать с помощью нового хедж-фонда на Гонконг и что последует за этим первым шагом в повороте компании вслед за запросами клиентов – в направлении на Восток.

Переломный момент

При всей видимой драматичности текущая ситуация в мировой экономике, переживающей болезненную структурную перестройку, не должна вызывать у инвесторов пессимизма. Разрушение старых экономических паттернов и связей ведет к созданию новых, уверяет Денис Асаинов.

Оставить комментарий