Секреты взаимных фондов

Стоимость активов взаимных фондов выросла в три раза за 12 лет, и они продолжают активно привлекать значительные средства инвесторов. Александр Абрамов рассказывает, как этому инструменту удалось закрепиться на рынке.

Александр Абрамов

Завлабораторией анализа институтов и финансовых рынков Института прикладных экономических исследований РАНХиГС, профессор департамента финансов НИУ-ВШЭ, соавтор книги «Экономика инвестиционных фондов».

ервый взаимный фонд Massachusetts Investors Trust появился в Бостоне более 90 лет назад. В то время этот город был одним из центров финансовой системы США. Именно в Бостоне в 1830 году впервые в системе прецедентного права было закреплено «правило разумного инвестора» (prudent man rule). Согласно ему управляющий инвестициями вправе, действуя с должной осмотрительностью и разумностью, самостоятельно инвестировать активы клиентов в рискованные инструменты. В Бостоне начинали карьеру такие великие биржевые спекулянты, как Джеймс Фиск, торговавший акциями железных дорог в середине XIX века, а также Джесси Ливемор. Неслучайно портрет последнего до сих пор висит в кабинете «короля облигаций» Билла Гросса.

Взаимные фонды стали самым простым и эффективным способом привлечения на рынок рискованных активов осторожных частных инвесторов, не желавших напрямую участвовать в биржевых спекуляциях. Взаимный фонд сочетал в себе свойства депозита до востребования и аннуитета. Вкладываясь в фонд, в долгосрочной перспективе можно было не только сохранить и немного прирастить основную сумму взносов, но и ежеквартально получать дивиденды. Конечно, в отличие от банковского депозита взаимный фонд не гарантировал сохранности инвестиций, однако, как показывала статистика, на длинном горизонте вероятность потерь была минимальной. К тому же за риск утраты стоимости вложений пайщики получали более высокую доходность. От традиционных закрытых фондов взаимные фонды отличались тем, что их акции должны были погашаться по первому требованию владельца, что превращало паи в высоколиквидные вложения.

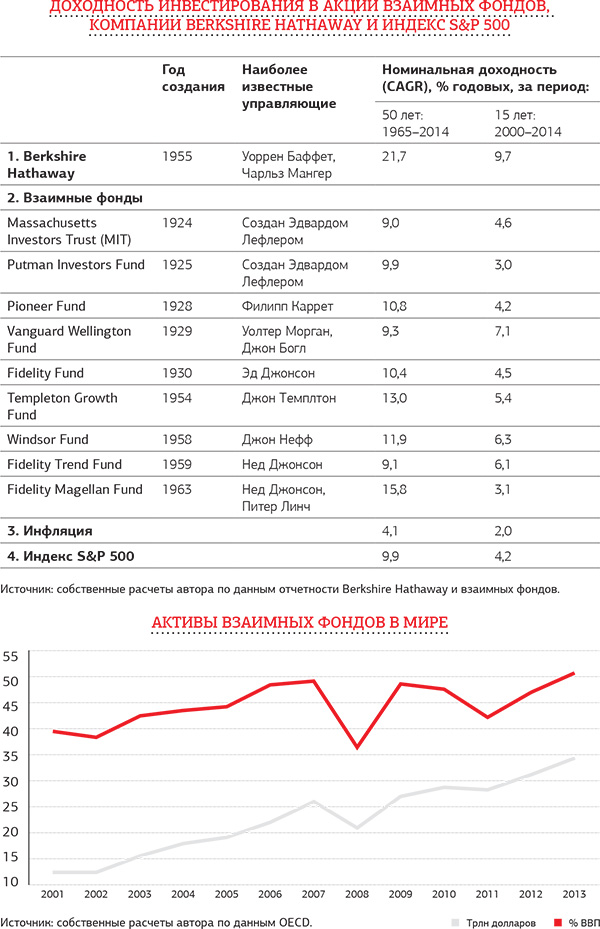

Сегодня track records взаимных фондов превышает 90 лет, с чем не могут сравниться другие портфельные управляющие. Средняя доходность самого старого взаимного фонда – Massachusetts Investors Trust – за всю историю составила 10,8% годовых. Фонд смешанных инвестиций Wellington Fund за 86 лет в среднем зарабатывал 9,3% в год.

Взаимные фонды привлекли на рынок долгосрочных инвестиций десятки миллионов человек: только в США их акциями владеют 54 млн домохозяйств. Они же апробировали популярные ныне стратегии. Созданный сэром Джоном Темплтоном в 1954 году Templeton Growth Fund стал первооткрывателем глобальной диверсификации. Фонды Franklin Templeton позволили создать популярный механизм коллективных инвестиций в муниципальные облигации, в том числе для финансирования инфраструктурных проектов. Во многом благодаря Vanguard Group широкому кругу инвесторов стало доступно индексное инвестирование.

Сегодня ускоренно растут биржевые инвестиционные фонды (ETFs), сочетающие в себе преимущества индексных портфелей и биржевых технологий купли-продажи паев фондов. Бесспорные лидеры на этом рынке – управляющие компании BlackRock, Vanguard Group и State Street Global Advisor.

В управляющей компании BlackRock создана самая совершенная в мире система управления финансовыми рисками – Aladdin, к чьей помощи обращались казначейство и ФРС США в самые сложные моменты кризиса 2008 года. Во многом благодаря взаимным фондам в США удалось решить проблему инвестирования средств накопительных пенсионных планов. Лидерами в их обслуживании стали Fidelity Investments, Vanguard Group, T.Rowe Price. Наконец, именно взаимные фонды создали современную открытую архитектуру продаж инвестиционных продуктов, паевых супермаркетов и независимых инвестиционных консультантов (компании Charles Schwab, Fidelity Investments и т.д.).

Вряд ли от взаимных фондов стоит ожидать доходности как у Berkshire Hathaway, число акционеров которой не превышает 35 тыс. Взаимные фонды и Berkshire Hathaway работают в разных нишах. Обслуживающие миллионы частных вкладчиков фонды, обязанные поддерживать высокий уровень ликвидности своих акций, должны придерживаться более консервативных подходов к инвестированию. Однако в отличие от компании Баффета они, как правило, не зависят от одного человека, стабильность их работы поддерживается разными управляющими. В этом смысле инвестиции во взаимные фонды более устойчивы.

Многие инвесторы не всегда понимают, чего ожидать от взаимных фондов, полагая, что мерилом профессионализма управляющих является их способность стабильно получать доходность сверх рыночной. Но на этот вопрос уже ответили известные экономисты Юджин Фама и Кеннет Френч. На фондовом рынке, рассматриваемом как «игра с нулевым результатом», средняя доходность взаимных фондов с активно управляемыми стратегиями примерно соответствует доходности рыночного портфеля. Иными словами, «альфа» равна нулю. Более того, средняя доходность взаимных фондов оказывается меньше рыночной после вычета расходов за управление. Это, впрочем, не исключает появления особо успешных фондов, зарабатывающих гораздо больше.

Источник: SPEAR'S Russia #9(51)

Удачно слиться

Алексей Куприянов – о том, почему растет роль консультантов в структурировании сделок и какую добавленную ценность приносят своим клиентам инвестбанкиры.

Как потерять клиента

Виталий Дашин задумывается о том, к какому беспорядку может привести идеальный порядок, и вспоминает несколько историй из своей банковской карьеры в Швейцарии и Лихтенштейне.

Манипуляции на максималках в замыленной субъективной реальности

Руслан Юсуфов – об устройстве информационных пузырей, механике неравенства, могуществе технологических компаний, бесправии пользователей, культах будущего, конспирологических искажениях сознания, а также о важности самонаблюдения и надежде, которую искусственный интеллект и люди то дают, то отнимают друг у друга.

Состояние ума

Павел Бережной – о том, что такое mindset инвестора и какое значение он имеет на практике.

Оставить комментарий