Постоянный адрес статьи:

https://pbwm.ru/articles/rossiyskie-hedzh-fondy-poteryali-0-07

Дата публикации

13.01.2014

Рубрики:

Хедж-фонды

Напечатать страницу

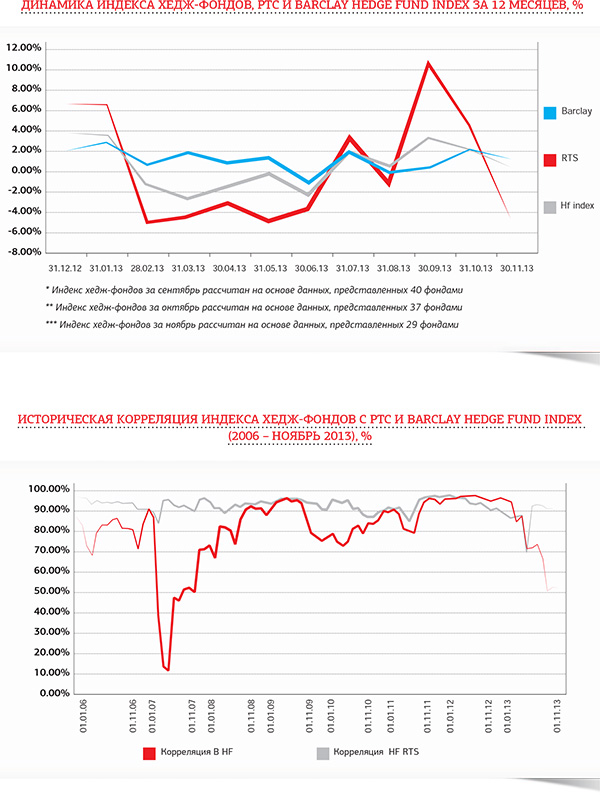

Российские хедж-фонды потеряли 0,07%

После четырех месяцев роста российские управляющие начали терять деньги. Ноябрь им удалось пережить без значительных потерь: индекс хедж-фондов просел всего на 0,07%.

Несмотря на двухмесячный максимум цен на нефть (110 долларов за баррель) и дефицит ликвидности, рубль продолжает дешеветь – ситуацию не изменил даже сезон налоговых выплат, который по идее должен был традиционно поддержать российскую валюту. За ноябрь ЦБ шесть раз (с начала года – 16) сдвигал границы бивалютного коридора. В итоге рубль упал до пятилетнего минимума и оторвался от остальных валют развивающихся рынков: объяснить такую ситуацию можно нестабильностью финансовой системы и другими внутренними причинами, в том числе кризисом доверия в банковской сфере, усугубившимся в конце месяца с закрытием Мастер-банка.

Ноябрь стал одним из худших месяцев и для фондов, ориентированных на Россию: за месяц отток капитала составил более полумиллиарда долларов. Всего в нынешнем году российские фонды потеряли около четверти активов под управлением – рекордный объем оттока капитала с 2006 года.

В то время как акции развивающихся рынков росли, а индексы S&P и NASDAQ опять обновили свои максимумы, индекс РТС упал на 5,2%. Ноябрь запомнится еще и небывалым ростом виртуальной валюты Bitcoin, которая за месяц поднялась почти на 500%: цена одного биткоина составила более 1200 долларов.

Из 37 фондов, опубликовавших свои результаты за 12 и более месяцев, в плюсе (year to date) только 17 фондов. При этом за эти 11 месяцев индекс хедж-фондов потерял 1,35%, в то время как РТС упал на 8,12% (Barclay в плюсе на 7,77%).

Методология

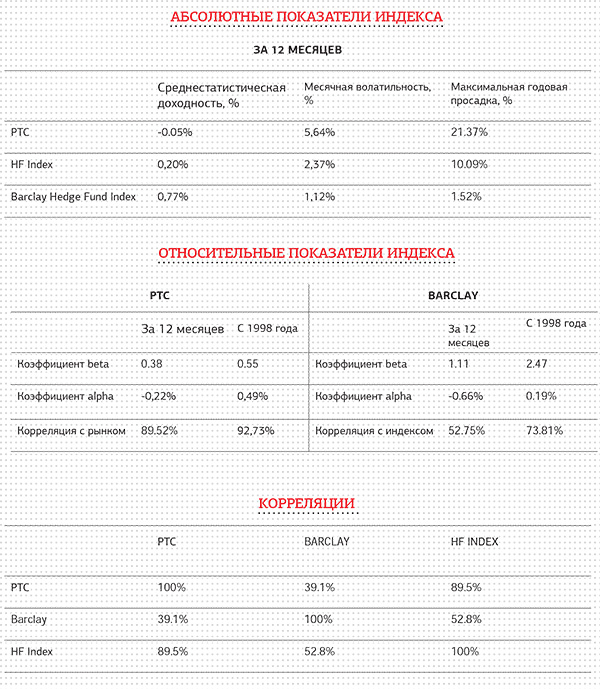

Базу индекса составляют фонды из списка Bloomberg, отфильтрованные через метку «управляющие из России», а также фонды, пожелавшие напрямую сотрудничать с журналом и прошедшие процедуру due diligence. В исторический индекс включены все фонды, которые публиковали данные о своей деятельности более года. Обязательным критерием для включения в индекс при этом был офис в России и/или русский управляющий. Все действующие фонды включаются в портфель с равными весами. Таким образом, индекс рассчитывается на основе средней доходности фондов за месяц, как это делается, к примеру, с японским NIKKEI 225.

Количество фондов-участников индекса меняется в зависимости от того, с какой регулярностью они публикуют данные о доходности. Правило включения и ребалансировки предполагает участие фонда в индексе с момента, следующего за первой датой предоставления данных о доходности за месяц. Если фонд перестает публиковать информацию в основных информационных терминалах (Bloomberg, Reuters) или делает это несвоевременно, он исключается из расчета индекса. Последние два месяца индекса – «гибкие» и пересчитываются, если новые фонды предоставляют данные о доходности. После этого срока индекс не пересчитывается.

Индекс подготовлен в партнерстве с Moscow Hedge Fund Managers Club.

Материалы по теме

Источник: PBWM.ru

PBWM.RU

Любое использование материалов или фрагментов из них на любом языке допускается только с письменного разрешения ООО «ПБВМ Медиа»