Российские хедж-фонды почувствовали стабильность

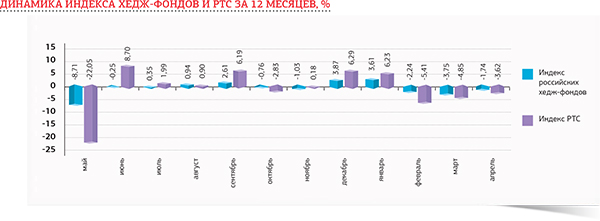

После мартовской встряски апрель оказался месяцем стабильности для российского региона. Волатильность и негатив на рынках сократились благодаря ценам на нефть, валютам и притоку иностранного капитала, и инвесторов, наконец, перестало бросать из жара в холод.

Интересно отметить, что российский рынок, вплотную приблизившись к отметке 1300 пунктов – уровню, который последний раз приходилось наблюдать в кризисных мае-июне прошлого года, – был поддержан внутренними покупками и вплоть до конца апреля демонстрировал устойчивое восстановление. Это дало сигнал иностранным фондам, и с первых дней мая они, сменив гнев на милость, принесли на российский рынок рекордные в этом году 460 млн долларов.

Можно сказать, что ситуация выравнивается. В прошлом месяце соотношение доходностей трех лучших и трех худших представителей широкого индекса хедж-фондов составило 1:10, то есть в марте лучшие фонды зарабатывали в 10 раз меньше, чем теряли худшие. В такой ситуации оказаться в плюсе, имея диверсифицированный портфель, – случайность. В апреле это соотношение уже вышло на уровень 2:3 и при поддержке внешних инвесторов будет расти и дальше. Тенденция внушает надежду на то, что при формировании корзины фондов инвестору будет из чего выбирать.

Новые фонды

С этого месяца мы включаем в расчет индекса еще один фонд: Eganov Asset Management Stocks & Derivatives Strategies S.P., получивший листинг в Bloomberg в феврале 2013 года.

Методология

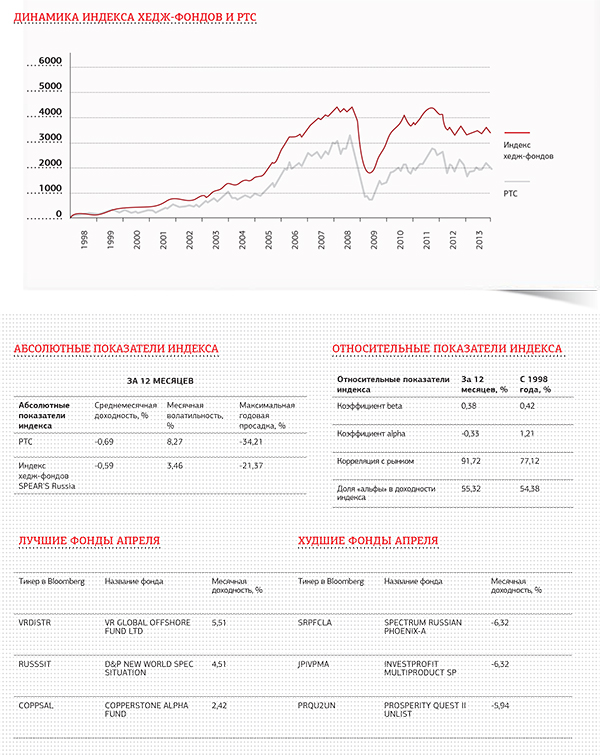

Базу индекса составляют фонды из списка Bloomberg, отфильтрованные через метку «управляющие из России», а также те фонды, которые напрямую пожелали сотрудничать с журналом и прошедшие процедуру due diligence. Обязательным критерием для включения в индекс при этом был офис в России и/или русский управляющий. Всего – 39 организаций.

Все действующие фонды включаются в портфель с равными весами. Таким образом, индекс рассчитывается на основе средней доходности фондов за месяц, как это делается, к примеру, с японским NIKKEI 225.

Правило включения и ребалансировки предполагает участие фонда в индексе с момента, следующего за первой датой предоставления данных о доходности за месяц. Если фонд перестает публиковать информацию в основных информационных терминалах (Bloomberg, Reuters) или делает это несвоевременно, он исключается из расчета индекса.

Данные индекса актуальны на конец мая.

| 1. | ARBAT GLOBAL ED-FIXED INCOME |

| 2. | ARBAT GLOBAL-NEW KREMLIN-B |

| 3. | ARBAT GLOBAL FUNDS – MIN RES |

| 4. | ARBIC BRIC FUND-C |

| 5. | ARBIC RUSSIA FUND-B |

| 6. | ALGOTUREBROAD PORTFOLIO-A |

| 7. | CAPITAL GROWTH RUSSIA FUND |

| 8. | CB RUSSIA ABSOLUTE RETURN-A |

| 9. | COPPERSTONE ALPHA FUND |

| 10. | DIAMOND AGE RUSSIA FUND LTD |

| 11. | DA VINCI CIS OPPORTUNITIES |

| 12. | EGANOV ASSET MANAGEMENT & DERIVATIVES STRATEGIES S.P. |

| 13. | GRANAT EQUITY FUND |

| 14. | HERCULIS PARTNERS ARIES |

| 15. | INVENTUM ABSOLUTE RETURN ED |

| 16. | INVENTUM ALGORITHMIC FD LTD |

| 17. | INVENTUM RUSSIA ACCEL GROWTH |

| 18. | INVETEC INVESTMENT FUND |

| 19. | INVESTPROFIT MULTIPRODUCT SP |

| 20. | IRAQ PHOENIX FUND-ORDINARY |

| 21. | MOCT FUND LTD |

| 22. | PHAROS GAS INVESTMENT FUND-A |

| 23. | PHAROS SMALL CAP FUND LTD-$ |

| 24. | PROSPERITY QUEST II UNLIST |

| 25. | PROSPERITY QUEST SUB FUND-A |

| 26. | PROSPERITY RASSVET |

| 27. | QUORUM FUND LIMITED-A |

| 28. | RUSSIA DUAL RETURN LTD |

| 29. | D&P NEW WORLD SPEC SITUATION |

| 30. | SOKOL RUSSIAN EQTY OPP OFFSH |

| 31. | SPECTRUM CIS VALUE FUND LTD |

| 32. | SPECTRUM RUSSIAN PHOENIX-A |

| 33. | THOTH FUND LTD-B |

| 34. | TROIKA RUSSIA FND INC-MONTH$ |

| 35. | UFG CREDIT OPPORTUNITIE-PNVA |

| 36. | UFG DEBT FUND LTD |

| 37. | UFG RUSSIA ALTERNATIVE LP |

| 38. | UFG RUSSIA SELECT FUND LTD-A |

| 39. | UFG RUSSIA DEBT FUND LTD-$ |

| 40. | UFG RUSSIA ALTERNATIVE TLD-A |

| 41. | UFS SPC-PETER THE GREAT SP |

| 42. | VR GLOBAL OFFSHORE FUND LTD |

| 43. | VERNO CAPITAL GROWTH-B |

| 44. | WERMUTH GO EAST FOR VALUE A |

| 45. | WERMUTH LEV QUANT EST EUR IC |

Индекс хедж-фондов подготовлен в партнерстве с консалтинговой компанией Europe Finance.

Портфели хедж-фондовSPEAR’S Russia

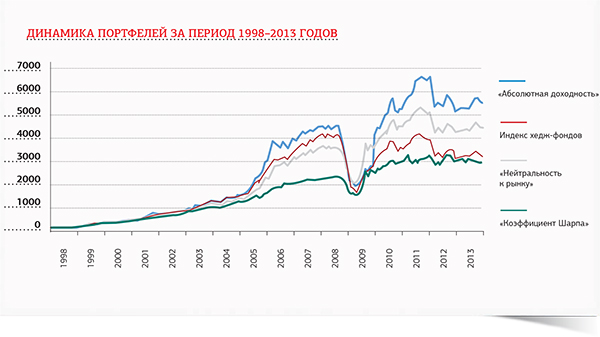

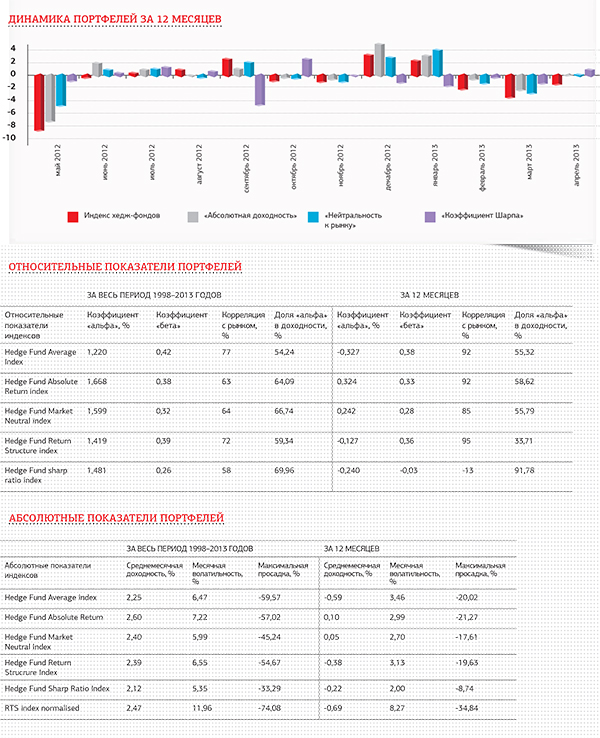

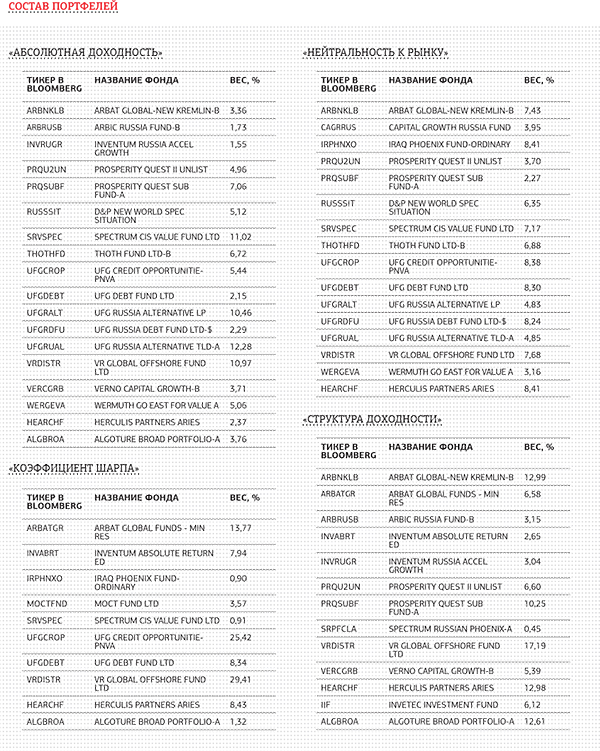

На протяжении последних номеров SPEAR’S Russia не только вел индекс российских хедж-фондов, но и публиковал собственные проекты – синтетические портфели хедж-фондов и анализировал результаты. Нашей целью было ответить на вопрос: оправданно ли активное управление на этом рынке? Можно ли разработать управляемый портфель, который будет точнее отвечать предпочтениям инвестора по сравнению с пассивным равномерным распределением активов? На наш взгляд, полученных данных достаточно для того, чтобы подвести итоги.

Как мы оценивали эффективность?

Эталоном для оценки эффективности разработанных портфелей является уже не российский рынок (RTS), а простой индекс российских хедж-фондов SPEAR’S Russia. Управление портфелем так или иначе связано с издержками, поэтому если результат по портфелю окажется не лучше, чем при пассивном равномерном распределении активов между фондами, то такой портфель следует признать бесполезным. Сравнить портфели между собой и с индексом хедж-фондов можно по таблице абсолютных показателей. Она же поможет сделать вывод о том, стоит ли портфель внимания инвестора.

Что в итоге?

Не все разработанные портфели можно назвать абсолютно удачными. Так, оказалось, что компромиссный вариант между «алчностью» и «осторожностью» дает незначительное улучшение по сравнению с простой стратегией равномерного распределения активов.

Остальные портфели показали себя должным образом. Absolute Return на треть увеличивает получаемую инвестором «альфу». Market Neutral существенно снижает систематический риск (коэффициент «бета») и максимальную просадку, что имеет особенное значение в кризисные периоды.

Интересный результат показал Sharp Ratio, максимизирующий вероятность получения неотрицательного дохода в следующем месяце. Его особенностью стала жесткая селекция: зачастую портфель состоял из 4–6 фондов. Он показал минимальные параметры риска и максимальную самостоятельность в зарабатывании денег. То, что его средняя доходность оказалась чуть ниже, чем у бенчмарка, – небольшая плата за столь существенное снижение возможных потерь.

На наш взгляд, портфельное управление «российскими» хедж-фондами заслуживает внимания и в состоянии оправдать надежды инвесторов.

Индекс хедж-фондов подготовлен в партнерстве с консалтинговой компанией Europe Finance и Высшей школой экономики.

Атлас

Материалы по теме

Источник: SPEAR'S Russia

Глобальное финансовое зрение

Павел Теплухин, генеральный партнер бутика Matrix Capital, о том, для каких инвесторов последствия санкций остались в прошлом, что произойдет с ценами на российские акции, и какая стратегия позволила фонду облигаций REMFI войти в тройку лучших по соотношению «риск–доходность» на развивающихся рынках.

SPEAR’S Russia Hedge Fund Index

Прекрасное начало осени дало не просто еще один месяц в плюсе, а сразу обновление трехлетнего максимума. И даже проигравшие потеряли не очень много.

SPEAR’S Russia Hedge Fund Index

Богатая на события середина лета не привела к сильным движениям индекса российских хедж-фондов, который, впрочем, пока не собирается выходить из положительной зоны. Лучшая месячная доходность 6,06%, самые большие потери – -0,21%.

SPEAR’S Russia Hedge Fund Index

Богатая на события середина лета не привела к сильным движениям индекса российских хедж-фондов, который, впрочем, пока не собирается выходить из положительной зоны. Лучшая месячная доходность 6,06%, самые большие потери -0,21%.

Комментарии (2)

Иван, это же здорово, что индекс помог вам оценить степень корреляции хедж-фондов с рынком! Плачевная ситуация, да?

Иван Черкизов 20.06.2013 11:10

Статья очень поздно выходит - пишите про апрель, а сейчас конец июня, и никакой стабильности и притока иностранного капитала не видно. Кроме списка фондов никакой ценности в аналитике нет ...

Понятно, что в списке есть облигационные фонды, и они удерживают в целом ваш индекс от снижения ниже рынка. Никакой заслуги "хедж-фондов" в этом нет.

Оставить комментарий