Private Banking под микроскопом

Frank Research Group завершила ежегодное исследование российской индустрии private banking. Любовь Прокопова представляет его результаты и рассказывает о низких порогах входа, проблемах банкиров и объеме рынка.

Любовь Прокопова

Руководитель исследований, сегменты Affluent & Private Banking Frank Research Group.

Перед тем как приступить к работе, нам удалось собрать представителей 17 крупнейших банков за круглым столом и согласовать методику предстоящего исследования. Правда, некоторые вопросы вызвали такое количество споров, что привести к единому знаменателю позиции банкиров, придерживающихся разных точек зрения, оказалось невозможно. Тем не менее после пятимесячного погружения в проблему мы хотели бы предложить свои ответы на самые трудные вопросы.

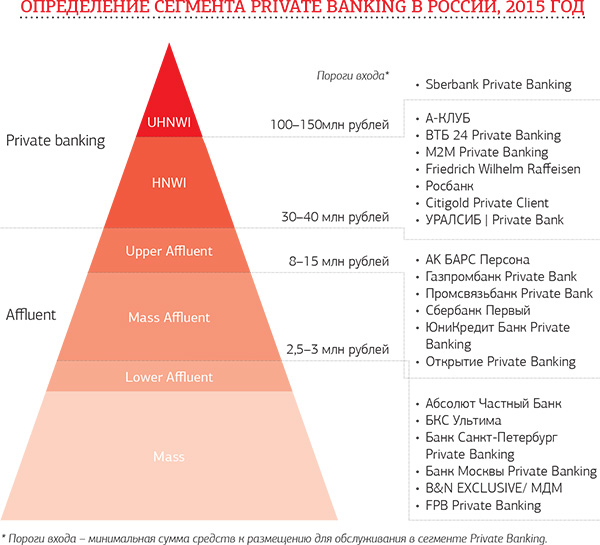

Как правильно сегментировать клиентов private banking?

Особенностью российского рынка стало отсутствие единого подхода к классификации клиентов. Если говорить о минимальных суммах, с которыми начинают работать банки, то выясняется, что местный private banking просто не соответствует классическому западному пониманию. В Европе и США порог входа от 1 млн долларов (около 75 млн рублей по текущему курсу). В России он может варьироваться от 5 до 50 млн рублей. Разумеется, ослабление рубля сыграло не последнюю роль в снижении пороговой суммы в долларовом выражении. В то же время многие банки намеренно опускают планку, проводя более агрессивную политику привлечения клиентов.

На практике «входной билет» – условная точка отсчета. К анализу целевого клиента банк подходит более комплексно, и многие вновь прибывшие действительно быстро «вырастают» вместе с банком, чаще всего за счет перевода крупной суммы из другой финансовой организации. В то же время нельзя не отметить связь между порогом входа и средним размером капитала, с которым работают финансовые организации, низкий стартовый уровень играет не в пользу банка. Так, по нашим оценкам, средний размер капитала сегмента private banking в России составляет 40–50 млн рублей, только четыре-пять банков работают со средним размером капитала более 1 млн долларов. Для сравнения, на Западе средний размер капитала превышает 10 млн долларов.

Что это означает? Что большая часть банков, заявляя об индивидуальном подходе и предлагая высокий уровень сервиса, работает с сегментом affluent, а говорить о сегментации HNWI и UHNWI внутри private banking вообще не приходится: число реальных клиентов UHNWI настолько невелико, что выделять их не имеет смысла. Да, краткосрочная работа с сегментом affluent в рамках private banking возможна, но только если доля таких клиентов относительно невелика. Если же мы говорим о правильном построении бизнеса и достижении определенной нормы доходности, то важно прагматично подходить к вопросу сегментации и правильно определять своего клиента, с которым действительно есть смысл работать с экономической точки зрения.

Можно ли сравнивать банки по продуктовому наполнению?

Если посетить сайт подразделения private banking любого российского банка, то окажется, что все они заявляют об исчерпывающем наборе продуктов и услуг, начиная с финансовых и заканчивая небанковскими консультациями и lifestyle-услугами. Можно ли уловить особенности каждого банка, его сильные и слабые стороны, выступая только как сторонний исследователь? В том, что касается собственно банковских продуктов, можно объективно сравнить уровень ставок по депозитам, условия по денежным переводам и конверсионным операциям, различия в предложении карточных продуктов. Во всем остальном определить четкий набор показателей для сравнения гораздо труднее. В то же время при проведении беседы с менеджерами быстро складывается понимание, в каких направлениях банки действительно имеют опыт и практику работы, а где услуга только начинает свое развитие. В отдельных случаях персональным менеджерам представляется затруднительным даже припомнить название основных партнеров банка, не говоря уже о разъяснении сути той или иной услуги и обосновании выбора компаний-партнеров. Что это значит для клиента? В одном банке его проведут «по хорошо проторенной дорожке», а в другом набивать свои первые шишки придется совместно.

И тут нужно отдать должное банкам, которые трезво смотрят на положение вещей и открыто признают недостаток опыта в том или ином вопросе, если таковой имеется. При проведении исследования и расчета рейтинга это позволило нам опираться на данные банков об уровне проникновения различных услуг – сколько клиентов действительно воспользовались данной услугой за год. Этот показатель четко отражает качество работы банка: если клиенты пользуются той или иной услугой, значит, она качественная, и значит, менеджеры умело доносят до клиента ее суть.

Как получить корректную информацию о сегменте private banking в конкретном банке?

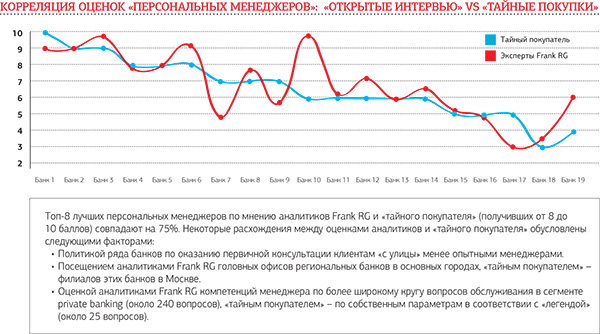

Традиционный метод оценки качества работы сервисных предприятий – mystery shopping, во многом это единственный метод, позволяющий посмотреть организацию и ее сотрудников «без прикрас». В условиях закрытости private banking многие банки зачастую сами практикуют mystery shopping для получения информации о работе своих конкурентов. В то же время в реальной жизни ничтожно малая доля клиентов приходят в сегмент с улицы, и менеджеры, как правило, довольно осторожны при оказании первичных консультаций потенциальным клиентам «без предыстории». Имеет ли смысл применять mystery shopping при исследовании сегмента private banking – этот вопрос остается одним из наиболее спорных.

С учетом всех ограничений метода в нашем исследовании мы опирались на информацию, полученную в рамках «открытых интервью» (беседу с двумя лучшими менеджерами от каждого банка-участника, которые изначально понимали свою задачу, располагали необходимым временем и были максимально открыты и заинтересованы). В то же время был проведен и mystery shopping, его результаты показались нам достойными внимания.

У многих банков открылись схожие проблемы. Например, менеджерам оказалось непросто структурировать беседу с клиентом, контролировать ее ход и время. Зачастую менеджеры, выполнив положенный ритуал завершения встречи, вспоминали еще что-то «очень важное» и, стоя в дверях, продолжали свою речь, а вежливый клиент никак не мог найти удобной паузы в монологе, чтобы в очередной раз попрощаться.

Некоторым менеджерам удавалось откровенно навязывать определенные продукты и услуги клиенту уже при первой встрече. Так, в одном из банков сотрудник активно продвигал услуги зарубежного филиала. Когда после пятого упоминания клиент задал вопрос напрямую, зачем клиенту эта услуга, убедительного ответа сформулировать не удалось. Зато в конце встречи менеджер решил уточнить: «Я передам ваши контакты нашим зарубежным коллегам, когда вам удобнее позвонить?»

Многим банкам придется обратить свое внимание на качество деловой переписки. Распространенной практикой остается направление писем клиенту без каких-либо слов приветствия и сопроводительных объяснений. При этом количество писем и информационных материалов, которые хайнет может получать от своего банкира, вызывает реакцию, прямо противоположную необходимой. Например, в одном банке менеджер заранее договорился, что отправит все по почте. Клиент попросил выслать короткие презентации, поскольку у него нет времени глубоко погружаться в детали. Вечером он получил три письма и два дополнительных на следующий день, в общей сложности они содержали девять разных презентаций.

Стоит отметить, что итоговые оценки нашего «покупателя» практически полностью совпали с оценками по результатам открытых интервью. А это значит, что определенные особенности работы банка, его сильные и слабые черты так или иначе выявляются вне зависимости от применяемого метода.

Нужна ли рынку статистика?

Действительно конфиденциальной информацией о себе банкиры делиться не заинтересованы. С другой стороны, как объективно оценить эффективность работы своего подразделения и доказать, прежде всего самому себе, что ты движешься в правильном направлении? В мировой практике крупные консалтинговые компании, основываясь на принципах соблюдения строгой конфиденциальности, собирают данные от банков, агрегируют и выдают рынку средние показатели, которые становятся универсальным инструментом для анализа рынка в целом и работы каждого банка в частности.

В рамках исследования нам удалось оценить общий объем рынка private banking России, который по итогам 2015 года составил 6–6,5 трлн рублей. Кроме того, исследование подтолкнуло ряд банков публично раскрыть свои данные об общем объеме капитала в сегменте. По нашему мнению, российский рынок private banking уже созрел к проведению статистического анализа: многие банки имеют сопоставимые стандарты работы и более-менее единый подход в формировании статистики. Некоторые из них даже были заинтересованы в обмене данными.

Источник: SPEAR'S Russia #4(57)

Удачно слиться

Алексей Куприянов – о том, почему растет роль консультантов в структурировании сделок и какую добавленную ценность приносят своим клиентам инвестбанкиры.

Как потерять клиента

Виталий Дашин задумывается о том, к какому беспорядку может привести идеальный порядок, и вспоминает несколько историй из своей банковской карьеры в Швейцарии и Лихтенштейне.

Манипуляции на максималках в замыленной субъективной реальности

Руслан Юсуфов – об устройстве информационных пузырей, механике неравенства, могуществе технологических компаний, бесправии пользователей, культах будущего, конспирологических искажениях сознания, а также о важности самонаблюдения и надежде, которую искусственный интеллект и люди то дают, то отнимают друг у друга.

Состояние ума

Павел Бережной – о том, что такое mindset инвестора и какое значение он имеет на практике.

Оставить комментарий