Помощь не для всех

Европейская программа спасения вызывает в памяти американский план «Полсона» TARP, однако содержательно это совершенно другой сценарий. Его главная задача – не решение долговых проблем еврозоны, а защита от плохих активов германских и французских банков, утверждают в Lombard Odier.

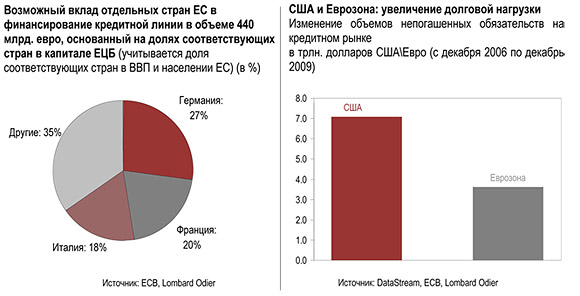

Европейские власти отреагировали на усугубление кризиса доверия на рынке долговых обязательств Еврозоны принятием программы спасения в объеме 750 млрд евро в дополнение к утвержденным ранее относительно скромным мерам по поддержке Греции в размере 110 млрд евро. Принятый пакет мер по борьбе с кризисной ситуацией включает в себя: 1) кредитную линию в объеме 60 млрд евро; 2) механизм финансирования в объеме 440 млрд евро, рассчитанный на три года и подразумевающий кредитование стран, находящихся в тяжелом финансовом положении; источниками средств стали госудраства ЕС в соответствии с их долями участия в капитале ЕЦБ; 3) кредит МВФ в объеме 220 млрд евро; 4) активные действия ЕЦБ по повышению ликвидности рынка путем масштабной скупки государственных и корпоративных ценных бумаг (наряду с возобновлением валютных свопов с Федеральной Резервной Системой США, Банком Англии и Швейцарским Национальным Банком).

Данные меры необходимы, но недостаточны для стабилизации цен на государственные облигации стран PIGS. Выступая в качестве эффективной «узкоспециализированной страховой компании», правительство ЕС предоставляет Афинам, Дублину, Мадриду и Лиссабону время для приведения своих показателей в соответствие с требованиями Европейского Валютного Союза и понижает вероятность их дефолта, что, в свою очередь, отводит опасность от французских и немецких банков, держащих активы стран PIGS в объеме 950 млрд долларов США. Тем не менее, европейские меры спасения, схожие по объемам с программой TARP (США), на наш взгляд, сильно от нее отличаются: ЕЦБ будет насыщать рынок ликвидностью посредством скупки облигаций, затем ЕЦБ вновь изымет ее путем продажи казначейских векселей ЕС (таким образом, банки обменяют свои «плохие» облигации стран PIGS на «хорошие» векселя ЕС, оставив неизменной базу активов). При этом совокупный объем денежной массы (банкноты и металлические деньги, избыточные и обязательные резервы) останется также без изменения. В отличие от программы TARP, действия ЕЦБ не подразумевают монетарного послабления. Эти меры ничуть не помогут европейским банкам в борьбе с негативными последствиями существенного сокращения бюджетных расходов, дефляции и снижения экономической активности, которые затронут в ближайшие годы 18% ВВП Евросоюза, приходящиеся на долю стран PIGS. Более того, действия ЕЦБ не находят единодушной поддержки среди членов Совета ЕС (вероятно, Германия выступает против).

Стоит отдельно отметить, что план спасения не содержит подробной информации о том, какими странами, в каких долях и в каком порядке вышеупомянутый кредитный резерв, равный 440 млрд евро, будет профинансирован. Мы уже неоднократно подчеркивали, что дополнительные кредиты не могут стать решением по выходу из долгового кризиса – это все равно, что дать пьяному человеку выпить еще, лишь бы задержать на какое-то время наступление тяжелого похмелья. Подобный подход исполнен добрых намерений и решительности, но является чрезвычайно «сырым» с точки зрения содержания (складывается впечатление, что пакет мер был сформирован политиками «на коленке» поздно вечером и под большим давлением).

Существующий план спасения выигрывает время и отводит угрозу немедленного острого кризиса на рынке государственных ценных бумаг. Однако он не предусматривает фундаментальных реформ или изменения макроэкономических основ и принципов, которые и являются первоисточниками кризиса: грядет существенное ужесточение фискальной политики, уровень номинальных процентных ставок будет оставаться выше номинального темпа прироста доходов (как следствие – нестабильные «взрывоопасные» коэффициенты долговой нагрузки). Кроме того, евро должен упасть в цене на 10-15% для того, чтобы смягчить последствия политических мер. Имеющая очень высокий уровень долговой нагрузки еврозона, будет разрываться на части до тех пор, пока структура затрат стран PIGS будет сильно отличаться от германской. В любом случае, через два года государства еврозоны будут иметь больше долгов, чем сегодня. (Долги США на кредитном рынке выросли по сравнению с концом 2006 года на 7 трлн долларов США. В Европе этот показатель увеличился за аналогичный период на 3,6 трлн евро). Поэтому меры по выходу из кризиса фактически являются операцией по спасению германских и французских банков, а не попыткой кардинального решения проблемы.

Источник: Lombard Odier

Неустойчивое развитие?

Вероника Жукова – об академических сомнениях в пользе инвестиций воздействия и решительном настрое западных практиков, а также о трудном выборе источников финансирования, который встает перед создателями российских стартапов.

Информация – новое золото

Елизавета Котова, управляющий директор Семейного финансового офиса, Private Banking ВТБ, – о наполнении сферы нефинансовых услуг в новых условиях и важности надежных партнерских отношений.

«Запрос на детские финансовые продукты остается высоким»

О детских картах и тратах по ним, формировании лояльности к банку у взрослых клиентов и их наследников, а также образовательных программах для юных инвесторов и финансистов WEALTH Navigator рассказала Татьяна Якубович, руководитель центра продуктового маркетинга и партнерских программ Газпромбанк Private Banking.

Копи деньги смолоду

WEALTH Navigator разобрался, что предлагает банковская сфера для самых юных и почему некоторые тенденции в детском банкинге вызывают опасения у экспертов.

2023: год осторожного инвестора

За современную историю фондового рынка США было всего 3 года, когда одновременно снижались и рынок акций, и рынок облигаций. 2022-й стал одним из них. Примечательно, что за годом снижения, как правило, следовало восстановление, приносившее инвесторам феноменально высокую доходность. Оправдает ли такие надежды и 2023 год, анализировал Денис Асаинов.

Может ли повториться нефтяной кризис?

Геополитические факторы стали ключевыми при оценке перспектив рынка нефти. По мнению ведущих инвестбанков, в 2023 году стоимость барреля нефти может превысить 120 долларов. Возникает резонный вопрос: а есть ли риски повторения событий 1973 года, когда был значительный шок предложения из-за геополитики, и вообще существуют ли для этого предпосылки? Денис Асаинов вспоминает историю, анализирует действительность и предлагает инвестиционные идеи, которые могут оказаться перспективными в сложившейся ситуации.

Хедж по-восточному

В дни перманентного геополитического стресса и затяжного падения рынков идея инвестировать в акции выглядит несвоевременной. Впрочем, с такой постановкой вопроса не согласен Евгений Линчик, который уверен: сегодня – хороший момент вложиться в Китай. В интервью Владимиру Волкову он рассказал, как это можно сделать с помощью нового хедж-фонда на Гонконг и что последует за этим первым шагом в повороте компании вслед за запросами клиентов – в направлении на Восток.

Переломный момент

При всей видимой драматичности текущая ситуация в мировой экономике, переживающей болезненную структурную перестройку, не должна вызывать у инвесторов пессимизма. Разрушение старых экономических паттернов и связей ведет к созданию новых, уверяет Денис Асаинов.

Комментарии (2)

Keisha 16.01.2014 21:23

Your story was really inamroftive, thanks!

Lottie 09.04.2011 03:03

RW7KXF That's a mold-breaker. Great thinking!

Оставить комментарий