О ставках и доходностях

Александр Присяжнюк анализирует инфляционные аномалии в США и объясняет, как эти процессы могут отразиться на стоимости долларовых облигаций.

Составляя прогнозы того, что ждать от рынка облигаций в долларовом сегменте на следующий год, мы в первую очередь размышляем о важных макроэкономических показателях, которые будут сильно влиять на данный сегмент рынка: инфляция, экономический рост, рынок труда и денежно-кредитная политика со стороны регуляторов.

Причем в данном случае ключевым фактором становится инфляция. Ее взрывной рост в США объясняет большинство других опасений. Но насколько серьезно мы должны отнестись к панике по поводу инфляции, разжигаемой рыночными экономистами, в том числе бывшим гендиром Pimco Мохамедом Эль-Эрианом, Майклом Бьюрри (предсказал крах рынка недвижимости и ипотечных кредитов в 2008 году в США), Уорреном Баффетом, Ларри Саммерсом и другими известными личностями? И почему тогда доходности эталонных 10-летних американских облигаций, несмотря на такие значения инфляции, не сильно реагируют и находятся в пределах 1,4–1,7% годовых, хотя должны были бы, помня о стагфляции 1970-х, устремиться вверх?

Ответом может служить анализ факторов, приведших к столь высокой инфляции.

Выделим три ключевых, на наш взгляд.

- Нарушение цепочек поставок из-за пандемии, что вызвало дефицит предложения и рост цен на товары.

- Рост затрат на рабочую силу при дефиците квалифицированных рабочих (то есть уровень занятости растет медленнее, чем восстанавливается экономика).

- Беспрецедентные меры по смягчению последствий COVID-19 со стороны регуляторов, что привело к супермягкой денежно-кредитной политике и, соответственно, к росту госдолга.

Проанализируем каждый из этих факторов в отдельности.

Цепочки поставок

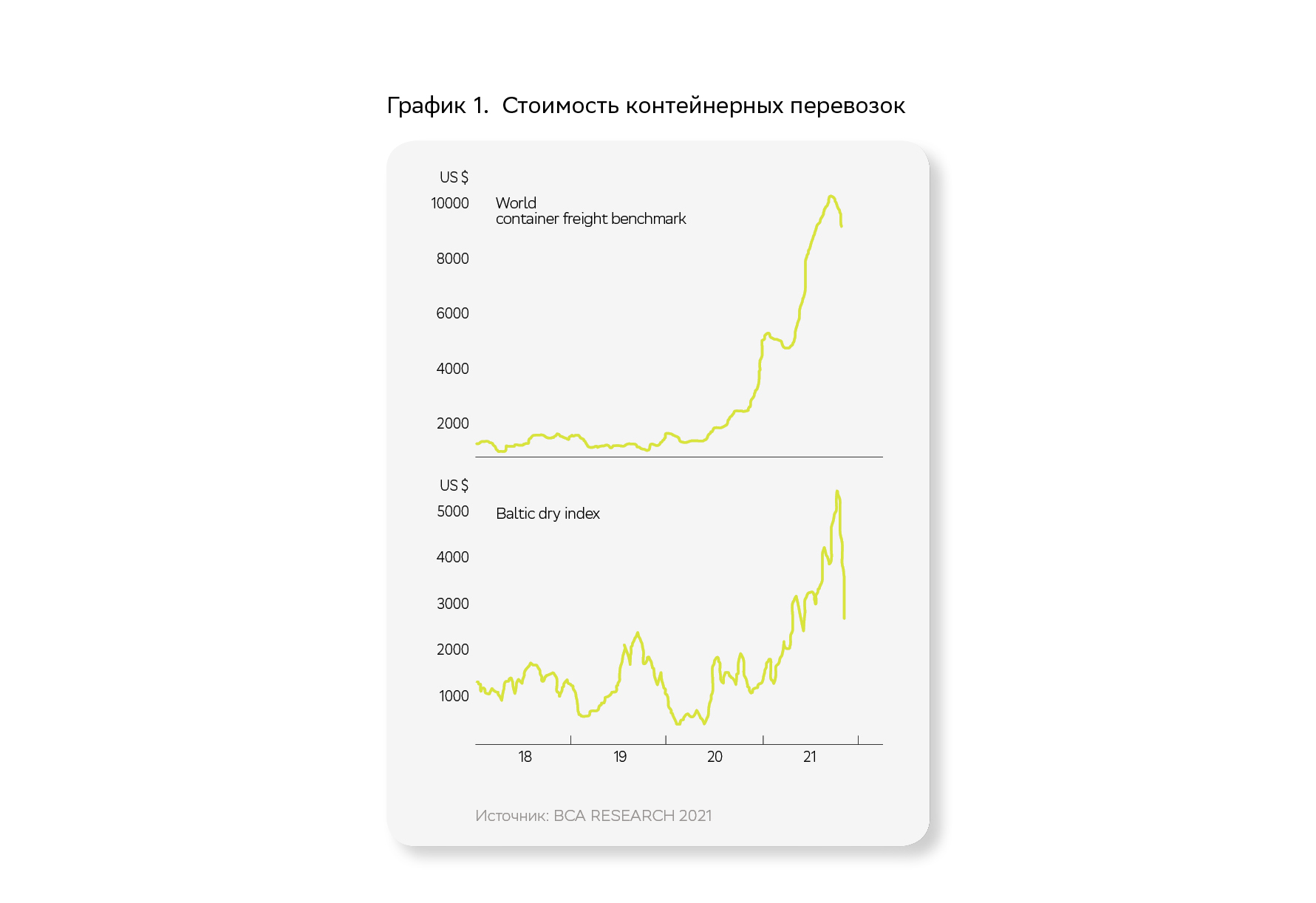

Есть достаточно веские предположения, что давление со стороны предложения в ближайшие месяцы должно начать снижаться по мере улучшения доступности полупроводников, уменьшения узких мест транспортировки, снижения цен на энергию и увеличения числа рабочих. Основной причиной большинства перебоев с поставками стали ограничения, связанные с пандемией COVID-19. Сегодня значительное число стран уже «учится жить с вирусом», это нормализует экономическую активность, а значит, ситуация с поставками должна улучшаться, а не усугубляться. Мы уже видим, как снижается стоимость контейнерных перевозок (График 1).

Цены на энергоносители, скорее, снизятся в течение следующих 12 месяцев (ОПЕК+ неизменно повышает объем производства согласно собственному графику). Цена на уголь уже упала более чем на 30% максимумов года. Кроме того, новые данные показывают рост производства автомобилей и снижение цен на них, а стоимость номеров в отелях снижается со снижением спроса, последовавшего за завершением высокого летнего сезона.

Конечно, есть риски, что новые волны пандемии могут оттянуть восстановление узких мест в цепочках поставок, но, на наш взгляд, тренд достаточно очевидный, и давление на цены должно будет уменьшаться.

Рынок труда

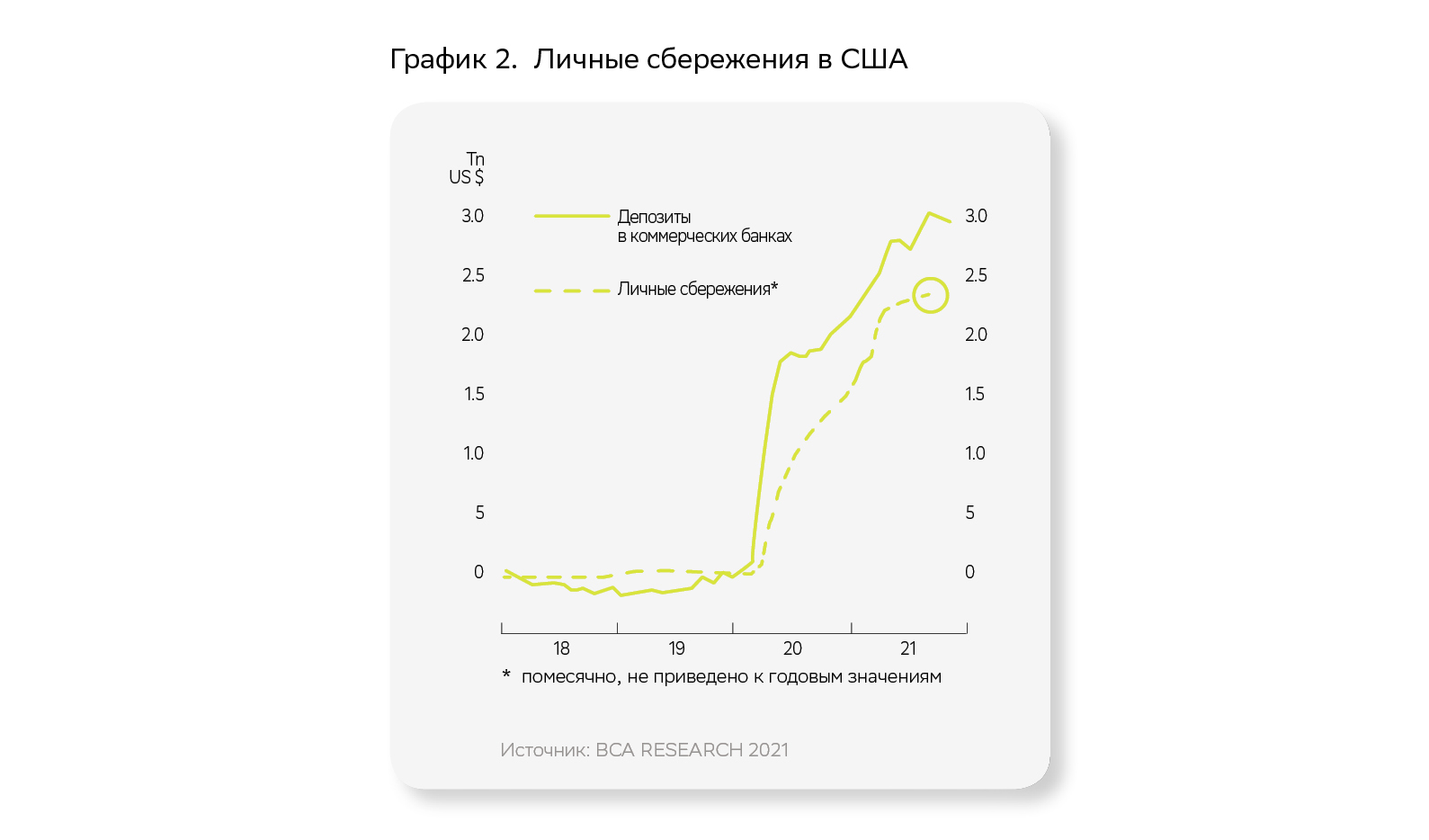

С рынком труда все уже не так очевидно. А это именно тот фактор, который носит более структурный характер, что позволяет многим известным экономистам критиковать действия ФРС США и ожидать повышенной инфляции достаточно долго. Действительно, во время пандемии огромное количество трудоспособного населения было вынуждено сидеть дома, за что получало временные пособия. Эта программа завершена, и есть основания полагать, что большинство людей вернутся на работу. Тем не менее часть может не пожелать возвращаться в многолюдные офисы, цеха и залы. Это связано со страхом перед вирусом. Более того, побуждение к обязательной вакцинации может заставить еще часть людей уйти с работы. Уровень избыточных сбережений домохозяйств США, несмотря на прекращение выплат пособий, составляет около 2,4 триллиона долларов (График 2).

Эта денежная подушка позволяет населению быть разборчивым в предложениях о работе. Также не стоит забывать о том, что сокращение иммиграционных потоков и волна досрочного выхода на пенсию привели к сокращению предложения рабочей силы.

Еще одним фактором не слишком быстрого восстановления предложения рабочей силы может быть бычий рост на большинстве рынков активов, побуждающий людей торговать на финансовых рынках (в том числе криптовалютой), а не работать в офисе или на производстве.

Таким образом, повышение заработной платы имеет более долгосрочный характер и означает более стойкое инфляционное давление. Но при этом вполне допустимо, что дальнейшее увеличение заработной платы или значительная коррекция цен на активы (или даже невысокие темпы роста рынков) могут привести к значительному восстановлению занятости рабочей силы.

Также важно учитывать, что уровень безработицы в США в 3,4% в конце 2019 года не привел к высокой инфляции, а это значит, что естественный уровень безработицы предположительно ниже 3,4%. Следовательно, нет необходимости беспокоиться об инфляции, пока уровень безработицы не упадет ниже этого уровня. Этот фактор, который находится под пристальным вниманием ФРС, скорее всего, и станет одним из главных, по которым будет определяться дальнейшая денежно-кредитная политика.

Не стоит забывать о темпах инфляции, которые могут снизиться в 2022 году. Всплеск инфляции за 12 месяцев до октября 2021 года отчасти стал расплатой за спад инфляции до 1,1% в предыдущие 12 месяцев. Если вспомнить, что мир только что пережил период беспрецедентных экономических потрясений с необычайными колебаниями потребительского спроса и предложения, почему мы должны удивляться тому, что динамика цен была больше, чем когда-либо с 1990 года? Вместо того чтобы экстраполировать эти экстремальные изменения цен на долгосрочное будущее, кажется более разумным ожидать, что цены перестанут дико двигаться по мере исчезновения эффектов искажений, вызванных COVID-19, даже если возврат к нормальному состоянию займет больше времени, чем ожидалось несколько месяцев назад.

Если условия производства и ценообразования действительно вернутся к нормальному состоянию, существовавшему до начала пандемии, инфляция может вернуться к «нормальным» значениям. Чтобы остановить рост инфляции, цены не должны упасть до уровня, который был до COVID-19. Для этого нужно, чтобы они только перестали расти так же быстро, как во время перебоев с поставками в этом году. Например, если цены на нефть останутся в нынешнем диапазоне 80–85 долларов США за баррель, общая инфляция в США снизится примерно на 1,5 п.п. в следующие 12 месяцев. Чтобы инфляция в США оставалась на уровне 6%, цена на нефть должна была бы подскочить еще на 40 долларов США. Это кажется маловероятным. Еще менее вероятно дальнейшее повышение, равное или превышающее инфляцию, в ценах на подержанные автомобили, гостиничные номера, аренду автомобилей, в стоимости электроники и т.п. Иными словами, эффект базы сравнения будет иметь значение. Особенно это может стать заметно уже в начале 2022 года.

Все вышеперечисленное подводит к некоторым промежуточным выводам. А именно, что инфляция в США, вызванная пандемией, может продолжить оставаться на повышенном уровне, но по мере снижения ограничений и уменьшения узких мест в цепочках поставок темпы ее роста могут замедлиться. При этом, скорее всего, этот временной интервал может оказаться длиннее, чем прогнозируют мировые регуляторы, в том числе ФРС, так как в росте инфляции присутствуют и более структурные причины (рост стоимости рабочей силы).

Теперь важно понять, насколько быстро ФРС будет реагировать на выход негативных данных по основным макропоказателям и есть ли риск, что текущая мягкая политика может быстро измениться в ближайшее время.

Политика ФРС

Уже сейчас мы видим, что ФРС потихоньку «закручивает гайки». Программа выкупа активов с ноября сокращается на 15 млрд долларов и должна быть закончена к июлю 2022 года. Наверное, не случайно, что в прогнозах о первых возможных повышениях ставки фигурирует вторая половина 2022 года. До окончания цикла выкупа активов ФРС вряд ли будет предпринимать какие-то другие активные действия. Как было сказано выше, пока уровень безработицы не будет ниже 3,4%, ФРС также не станет предпринимать более активных действий. Судя по текущим уровням темпов снижения безработицы, данные 3,4% могут быть достигнуты как раз к середине лета 2022 года.

Важным фактором, за которым следит ФРС, является уровень инфляционных ожиданий. Интересно, что ФРС заговорила о сворачивании выкупа активов, когда безубыточная инфляция, рассчитанная по 10-летним TIPS, достигла почти 20-летнего максимума в 2,5% (График 3).

Но в этой части ФРС имеет сейчас пространство для маневра, так как свой целевой показатель инфляции в среднем в 2% может посчитать в течение неопределенного периода времени. В зависимости от выбранного периода сегодня это может оправдать сохранение нулевых ставок или начать повышение. Такая политика даже имеет красивое название FAIT – flexible average inflation targeting. Заглядывая в будущее, можно ожидать, что, если инфляция и инфляционные ожидания останутся повышенными (о чем сказано выше) после завершения выкупа активов к середине следующего года, ФРС повысит краткосрочные ставки.

Но будет ли данное повышение достаточно крутым, и как в этом случае должны реагировать цены облигаций? Последние месяцы мы наблюдали взлеты и падения доходности эталонных 10-летних американских гособлигаций в пределах от 1,4% до 1,7% как в одну сторону, так и в другую, что отражает неуверенность инвесторов. В этой связи хотелось бы отметить несколько важных моментов.

С одной стороны, ожидания того, что центральные банки будут вынуждены прибегнуть к ястребиным ответам на инфляционное давление, являются источником роста доходности облигаций. С другой – опасения по поводу того, что динамика глобального роста ухудшается, оказывает понижательное давление на доходность облигаций.

И если первую сторону мы уже достаточно подробно разобрали чуть выше, то экономический рост нужно рассмотреть более внимательно. Мы уже упоминали о снижении цен на контейнерные перевозки, уголь, железную руду. Это вполне могло быть вызвано проблемами в китайской экономике, где продолжается жесткое регулирование, а рынок недвижимости продолжает сталкиваться с проблемами. Китай – вторая экономика мира, и любое замедление активности с большой долей вероятности будет сказываться на всей мировой экономике. Статистика ухудшается и в других важных экономиках: в Германии розничные продажи сократились, производственные PMI в еврозоне также снижаются.

Не стоит забывать и о высоком госдолге. Более высокие затраты по обслуживанию долга вынудят правительства переключить расходы с социальных программ на выплаты держателям облигаций. Излишне говорить, что это не очень понравилось бы большинству избирателей. Снижение отношения долга к ВВП за счет более высоких темпов роста номинального дохода кажется более приемлемым с политической точки зрения, чем жесткая бюджетная экономия. Сочетание низких процентных ставок и мягкой налогово-бюджетной политики поможет стимулировать рост номинального дохода. Как показывает опыт Японии, дефляционная среда гораздо более токсична для рынков и финансовой системы.

И в этой части, а также помня о достаточно большой терпимости к текущим показателям инфляции со стороны ФРС, можно предположить, что повышение ставок, которое, скорее всего, все-таки начнется в следующем году, будет носить очень осторожный характер. ЕЦБ и Банк Японии будут действовать еще более мягко. Последние комментарии Кристин Лагард о том, что ЕЦБ не следует ужесточать денежно-кредитную политику, так как это может затормозить восстановление экономики, – очередное тому подтверждение.

Таким образом, подводя итог и делая прогноз об уровне доходности по 10-летним американским гособлигациям на 2022 год, важно отметить следующее. Повышение доходности будет происходить волнообразно, но уровень от 1,8 до 2,2% будет достигнут. В этой связи не представляется целесообразным добавление в портфели рыночного риска (наращивание позиций в более длинных облигациях), эффективнее делать упор на выпуски хорошего кредитного качества с погашением до 5 лет, которые смогут принести доход выше инфляции.

Александр Присяжнюк, директор по инвестиционному консультированию Sber Private Banking

Опыт: более 25 лет на фондовом рынке, а также в сфере доверительного управления активами клиентов. Работал в «Инком-Капитале», «Газпромбанке» и УК «Промсвязь»

Экспертиза: глобальные и российские облигации, диверсификация портфеля по кредитным и рыночным рискам

Источник: Sber Private Banking Outlook 2022

Свободу перемещения вписали в Индекс

Специализирующаяся на инвестиционной миграции компания Henley & Partners представила свежую версию своего Индекса паспортов, основанного на данных Международной ассоциации воздушного транспорта (IATA). Парадоксы российского паспорта, причины взлета в рейтинге ОАЭ и прочие ключевые моменты доклада по просьбе WEALTH Navigator прокомментировал Якопо Замбони.

Налоговые приключения российских денег за границей

Александр Непомнящий – о растущей налоговой чистоплотности россиян как неожиданном последствии турбулентности последних лет.

Не взлетим, так поплаваем

Эксперты Всемирного экономического форума назвали основные риски для человечества на ближайшее десятилетие. Список широк, но при этом предсказуем: от роста геополитической напряженности, способной обернуться катастрофическими последствиями для всего мира, до сильных наводнений, засухи и прочих спутников изменения климата. Главным глобальным риском ближайших двух лет аналитики ВЭФ называют проблему генерируемой искусственным интеллектом дезинформации.

Экономика ИИ

_cover.jpg?1703515237)

Вышедшая недавно в издательстве Альпина PRO книга «Искусственный интеллект и экономика», пожалуй, одно из самых взвешенных и аргументированных сочинений о том, как технологии уже изменили рынок труда, повлияли на инфляцию, распределение богатства и власти и что будет происходить дальше. Автор, известный британский экономист Роджер Бутл, сознательно дистанцируется и от лагеря технооптимистов, убежденных, что роботы и искусственный интеллект обеспечат нам райскую жизнь, и от сторонников апокалиптического сценария, в котором ИИ поработит человечество. В увлекательной и доступной манере Бутл, вооружившись цифрами и результатами исследований, рисует очень рациональный и убедительный сценарий того, как революция в области искусственного интеллекта затронет всех нас. С разрешения издательства WEALTH Navigator воспроизводит фрагмент этой книги.

2021: удивительный год

Космический туризм, метавселенная как цифровая модель мира, с одной стороны, и продолжение пандемии и связанных с ней ограничений – с другой. В 2021-м мы расширяли границы нашего мира из ограниченного пространства наших домов. Не менее парадоксально складывалась и ситуация в экономике. 2021-й стал годом рекордов в очень многих областях: от цен на газ до инфляционных колебаний и товарных дефицитов. Но главное, после кризисного 2020-го он позволил мировой экономике вдохнуть полной грудью и начать восстанавливаться.

Экономический обзор

Аналитическая команда Sber Private Banking – Игорь Каграманян, Юлия Гапон и Владислав Баканов – анализирует главные события экономики и рынков уходящего 2021 года и знакомит с прогнозами и ожиданиями от приближающегося 2022-го.

Оставить комментарий