О хедж-фондах Италии

О том, почему в Италии полно фондов хедж-фондов, но мало хедж-фондов, могут ли инвестировать в них итальянские пенсионеры и кто посягнул на независимость национальной индустрии, рассказывает Евгения Случак.

Евгения Случак

управляющий партнер консалтинговой компании Europe Finance

В октябре 2008 года министр финансов Италии Джулио Тремонти заявил о своем желании запретить деятельность хедж-фондов не только в стране, но и во всем мире. Красочные эпитеты, которыми он наградил хедж-фонды, разлетелись по всей итальянской прессе. Предложения о запрете «абсолютно безумных структур, не имеющих ничего общего с капитализмом», всерьез готовились Тремонти, когда Италия председательствовала в «Большой восьмерке» (с 2008 по 2011 год). Однако «адская двухтриллионная индустрия» выстояла, и даже ее итальянский сектор – fondi speculativi – нисколько не пострадал от действий рассерженных политиков. Более того, законодательные изменения последних лет были направлены именно на развитие итальянских хедж-фондов.

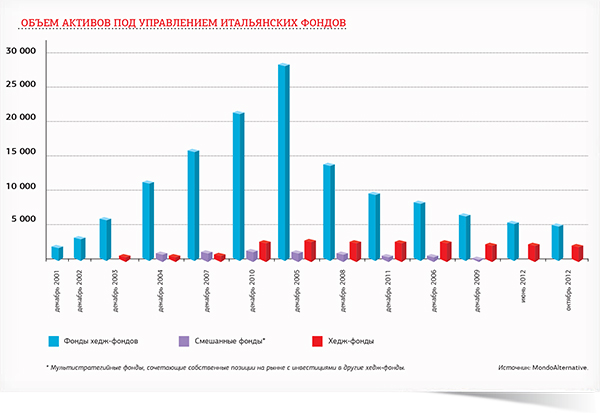

Естественно, что определение «спекулятивный фонд» не радует игроков итальянской индустрии, однако оно в полной мере отражает отношение к ней тех, кто в 1999 году принимал первые законы, позволившие запустить хедж-фонды в Италии. Да, индустрия хедж-фондов Италии достаточно молода (как, впрочем, и частный банкинг. – Прим. ред.): первый фонд хедж-фондов был зарегистрирован всего 12 лет назад, в апреле 2001 года. При этом фонды фондов являются лицом итальянского сектора – под их управлением находятся три четверти национальных активов. Если говорить о числе фондов, то на конец 2012 года ключевой индекс итальянской индустрии MA-EURIZON FdF Indice Generale насчитывал 54 фонда, а всего в Италии, по статистике MondoAlternative, сейчас действуют 67 хедж-фондов.

С декабря 2007 года, когда размер активов в итальянских хедж-фондах достиг своего пика (25,3 млрд евро), индустрия начала серьезно сдавать. Сегодня она оценивается максимум в 7–8 млрд евро. Одновременно с этим индустрию покинули свыше 180 фондов. Главной жертвой финансового кризиса стали именно фонды фондов Италии, которые потеряли к началу 2013 года 80% своих капиталов.

С чем связаны нестандартно высокий уровень активности фондов фондов и практически полное отсутствие обычных (single manager) хедж-фондов? Все итальянские управляющие компании (их обычно называют società di gestione del risparmio, или SGR) регистрируются и регулируются Центральным банком Италии. Также деятельность местных и зарубежных хедж-фондов контролирует CONSOB (Commissione Nazionale per le Società e la Borsa).

Получение статуса SGR – очень дорогой и трудоемкий процесс, не вызывающий оптимизма у небольших инвестиционных стартапов. Только регистрация управляющей компании занимает от 6 до 8 месяцев. Поэтому все более или менее талантливые итальянские управляющие уезжают в Лондон или Нью-Йорк, а местным SRG остается только формировать портфели из иностранных организаций и предлагать инвесторам фонды фондов.

За достойную старость простого народа

Однако о перспективах итальянских хедж-фондов можно не беспокоиться. Одним из признаков возрождения отрасли можно считать изменения в структуре инвесторов. Традиционно итальянские хедж-фонды были максимально сфокусированы на частных инвестициях. Это связано с двумя ключевыми факторами: законодательными ограничениями для пенсионных сбережений Италии и закрытостью итальянских фондов от европейского рынка альтернативных инвестиций, активно развивающего единые законодательные инициативы (UCITS и др.).

По данным консалтинговой компании Mercer, еще в 2010 году 60% пенсионных накоплений итальянцев были размещены в облигациях, 80% из которых – государственные бонды. Такой политики инвестирования в Европе придерживались разве что Нидерланды, тогда как остальные страны более гибко подходили к размещению пенсионных активов. В 2011 году в итальянское законодательство были внесены изменения, облегчающие размещение средств пенсионных фондов в том числе в альтернативных инструментах. Таким образом, fondi speculativi начали осваивать 85-миллиардный «пенсионный пирог». И несмотря на то что капиталы хайнетов и ультрахайнетов продолжают составлять более 50% активов индустрии, уже в 2012 году итальянским хедж-фондам удалось привлечь значительное число активов (около 30% AUM) от институциональных клиентов, которые поставили перед собой задачи по диверсификации портфелей и снижению волатильности.

Хедж-фонд в складчину

Дополнительный импульс развитию индустрии задает сближение итальянских хедж-фондов со взаимными фондами классических long-only-стратегий. В основном это происходит через внедрение директивы UCITS IV, которая открывает итальянским управляющим доступ на европейский рынок альтернативных инвестиций. Одним из ключевых преимуществ запуска именно UCITS-фондов является отсутствие необходимости регистрироваться в качестве SGR. Именно этот фактор наконец позволит уменьшить влияние фондов фондов на рынок и простимулирует запуск новых проектов: в 2011 году размер посевных (seed) инвестиций в хедж-фонды составил более 18% (!) от AUM индустрии, снизившись в 2012-м до 11%.

Внедрение стандартов UCITS также сказалось на минимальном размере инвестиций, которые имели право принимать итальянские хедж-фонды. До 2011 года у Италии был самый высокий «порог входа» в еврозоне – 500 тыс. евро. Сегодня он снижен до 250 тыс. евро. Мало того, инвесторы могут объединять свои активы для покупки таких паев.

Также власти делают все возможное для «возвращения инвесторов на родину», в том числе модифицируют налоговую систему. Раньше граждане Италии с куда большей выгодой инвестировали в зарубежные хедж-фонды, так как они облагались только налогом на полученную прибыль, а итальянские организации платили налоги сразу при расчете чистых активов фонда. В 2011 году налоговая система в сфере управления активами была приведена к европейским стандартам. Только за один год, прошедший с начала налоговой реформы, в Италию из швейцарского Лугано (популярного среди итальянцев «налогового рая») вернулось более 100 млрд евро.

Посредники покидают индустрию

В итальянские хедж-фонды продолжают возвращаться инвесторы, спешно забиравшие активы в кризис. С одной стороны, результаты индустрии вселяют оптимизм: например, с января 2008-го по октябрь 2012-го итальянский индекс MA-Eurizon Single-Manager Long Short Èuitz потерял всего 12% (по сравнению с –40% в Eurostoxx), с другой – стало окончательно понятно, что большинство «кризисных» закрытий хеджей было связано именно с бегством инвесторов и аномальной ситуацией на рынках. Однако, судя по объемам новых вложений, инвесторы все еще не забыли 2008 год, когда они в полной мере «оценили» низкую доходность, ограничения на «выходы», вложения в неликвидные активы и даже инвестиции в фонд Мэдоффа.

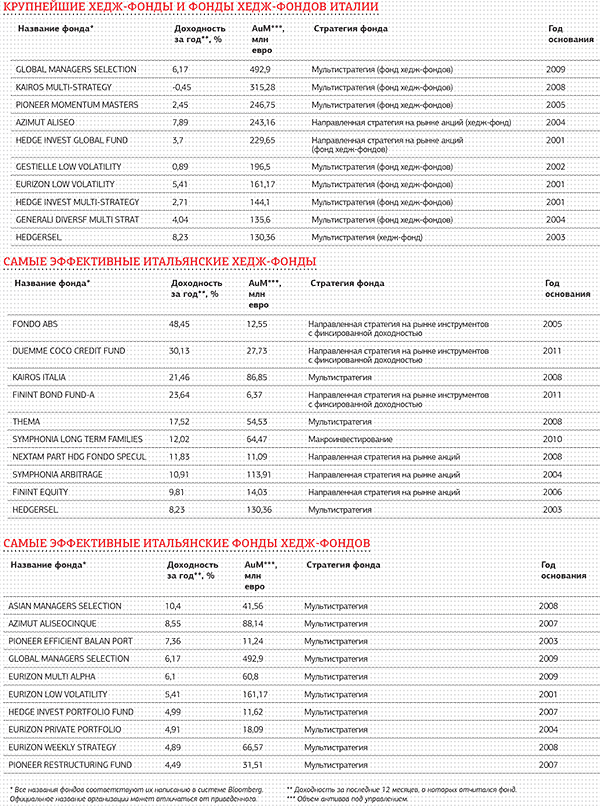

Вообще еще несколько лет назад в итальянской индустрии хедж-фондов работали как крупные независимые игроки (такие, как Kairos и HedgeInvest, см. табл. «Крупнейшие хедж-фонды и фонды хедж-фондов Италии»), предлагавшие клиентам в основном мультистратегийные фонды, так и банки, создававшие собственные портфели хедж-фондов с помощью независимых консультантов. Сейчас ситуация изменилась кардинально: практически все банки ушли с рынка. Все больше инвесторов предпочитают инвестировать в хедж-фонды и UCITS-фонды напрямую, не прибегая к помощи посредников. По данным MondoHedge, если в 2008 году прямые инвестиции составляли одну пятую итальянской индустрии, то к 2011 году они достигли одной трети от ее объема. Соответственно, с 60 до 40% снизилась и доля «посредников».

Оставшиеся в бизнесе банки также предпочли бизнес-модель фонда фондов. Некоторые полностью отказываются от собственных продуктов и становятся максимально открытыми: запускают платформы и активно инвестируют в сторонние хедж-фонды. Независимые компании при этом теряют свою «независимость»: в ноябре 2012 года в капитал Kairos вошел швейцарский Julius Baer Group, приобретя около 20% акций лидера итальянской индустрии (общие активы под управлением – 4,5 млрд евро).

Но главное, конечно, это с какими результатами итальянцы закрыли 2012 год. Если оценивать лидеров рынка по доходности, то в топе местной индустрии мы не увидим ни одного фонда фондов: более 10% сумел заработать только 40-миллионный Asian Managers Selection. Именно «незаметные» в индустрии Италии управляющие собственными хедж-фондами показали инвесторам, кто на самом деле генерирует прибыли: небольшие single-manager-фонды, активы которых, как правило, не превышают 100 млн евро. Особенно отличились специалисты по облигационным стратегиям, в частности – хедж-фонд FONDO ABS, заработавший 48% годовых, имея под управлением 12,5 млн. Именно такие подвиги и определяют благосклонность инвесторов к индустрии хедж-фондов, а значит, за репутацию fondi speculativi можно не волноваться.

Источник: SPEAR'S Russia

Удачно слиться

Алексей Куприянов – о том, почему растет роль консультантов в структурировании сделок и какую добавленную ценность приносят своим клиентам инвестбанкиры.

Как потерять клиента

Виталий Дашин задумывается о том, к какому беспорядку может привести идеальный порядок, и вспоминает несколько историй из своей банковской карьеры в Швейцарии и Лихтенштейне.

Манипуляции на максималках в замыленной субъективной реальности

Руслан Юсуфов – об устройстве информационных пузырей, механике неравенства, могуществе технологических компаний, бесправии пользователей, культах будущего, конспирологических искажениях сознания, а также о важности самонаблюдения и надежде, которую искусственный интеллект и люди то дают, то отнимают друг у друга.

Состояние ума

Павел Бережной – о том, что такое mindset инвестора и какое значение он имеет на практике.

Оставить комментарий