Постоянный адрес статьи:

https://pbwm.ru/articles/neprostoy-god

Дата публикации

20.11.2014

Рубрики:

Колонки

Напечатать страницу

Непростой год

Закончился III квартал, и уже можно подвести некоторые итоги текущего года, который стал одним из самых непростых, если не сказать драматичных, для финансовых рынков в новейшей российской истории. Алексей Ищенко предлагает вспомнить самые важные события последних девяти месяцев и проанализировать их последствия.

Алексей Ищенко

Руководитель блока «Частный капитал и управление инвестициями» Промсвязьбанка

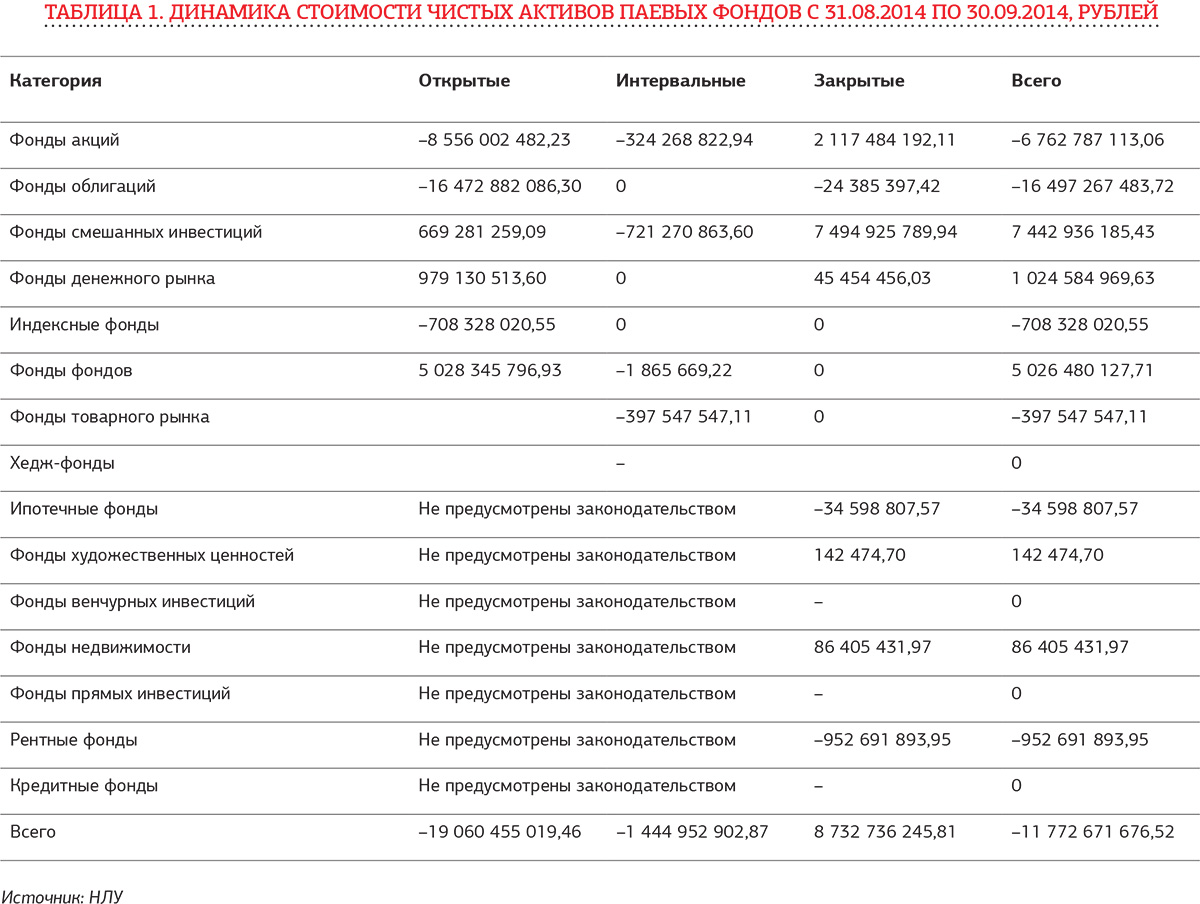

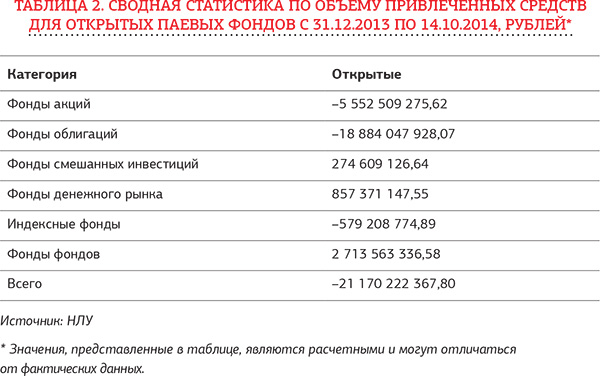

С начала 2014 года управляющие компании фиксируют отток средств частных инвесторов из открытых паевых фондов. По данным Национальной лиги управляющих, с конца декабря прошлого года открытые фонды потеряли в общей сложности более 19 млрд рублей. Как видно из таблицы 1, суммарное нетто-изменение стоимости чистых активов по всем категориям открытых фондов оставляет желать лучшего. По объему привлечений статистика была еще более неутешительная: по состоянию на 14 октября текущего года клиенты вывели из ПИФов более 21 млрд рублей, что наглядно показано в таблице 2.

Если не рассматривать специфические закрытые фонды, то получается, что инвесторы наращивали вложения в основном в фонды, инвестирующие в иностранные активы, позволяющие обеспечить защиту от ослабления рубля и российских рисков.

Основные причины такой негативной статистики кроются изначально во внешнеполитической напряженности, обусловленной конфликтом России и Запада вокруг Украины, которая повлияла на все аспекты российской экономики и политики, а не только на инвестиционную отрасль.

В частности, одним из последствий этого конфликта стал масштабный отток капитала. По оценке Центробанка России, за девять месяцев текущего года банки и предприятия вывели из России 85,2 млрд долларов. Для сравнения, за весь 2013 год этот показатель составил около 60 млрд долларов, а за 2012 год – чуть выше 50 млрд.

За капиталом последовали и иностранные инвесторы. Основной отток пришелся на фондовый рынок, однако в сфере прямых инвестиций в российские проекты тоже наблюдается более осторожное отношение со стороны инвесторов.

Введение западных санкций, предусматривающих запрет на привлечение финансирования за рубежом для ряда российских банков и госкорпораций, привело к тому, что иностранные рынки финансирования закрылись практически для всех российских компаний. Рынок новых размещений еврооблигаций почти полностью заморожен. На внутреннем рынке новые заимствования происходят, но даже первоклассные эмитенты прилагают немалые усилия, чтобы разместить бумаги более чем на год, а стоимость фондирования исчисляется двузначными числами. При этом потребности в рефинансировании ранее привлеченных валютных заимствований приводят к тому, что курс доллара к рублю растет опережающими темпами.

Ответные санкции России, запретившие импорт в страну ряда иностранных продуктов, подхлестнули инфляцию – теперь уже даже самые оптимистичные чиновники не упоминают о прежней цели в 6%. По новой оценке ЦБ, рост потребительских цен в 2014 году ожидается на уровне 8%.

Перед лицом стремительно ухудшающейся экономической ситуации правительство пошло на ряд мер, характерных для так называемой мобилизационной экономики. В частности, для нужд бюджета были, с одной стороны, «распечатаны» фонды стратегических резервов, в том числе чтобы поддержать компании, затронутые санкциями, а с другой, заморожена – фактически изъята – накопительная часть пенсий граждан за текущий и, возможно, следующий годы. Да и будущее всей пенсионной реформы находится под большим вопросом. Для отрасли доверительного управления, да и для инвестиционной отрасли в целом, «пенсионные деньги» – один из самых важных и объемных источников подпитки. Оставшись без этих средств, отрасль может лишиться и ряда игроков, и существенной части объемов.

Кроме того, в связи с ухудшением в бюджетной сфере на разных стадиях рассмотрения находятся законопроекты о повышении различных налогов на граждан и бизнес, что сильно ухудшает бизнес-климат и потребительскую активность. Появились даже слухи об ограничениях на движения капитала, которые, конечно, были опровергнуты ЦБ, но факт их появления уже говорит сам за себя. Все это сильно ухудшает инвестиционный климат и негативно влияет на отрасль.

Ослабление рубля, вызванное всеми перечисленными выше факторами, а в последнее время и снижающимися ценами на нефть (упали на 25% с июня 2014 года до 83 долларов для Brent на 15.10.2014), также негативно сказывается на инвестиционной привлекательности российских активов, в том числе и вложений в ПИФы и другие стратегии доверительного управления, инвестирующие в локальные активы. По существующим оценкам, Центробанк РФ потратил на поддержку валютного курса в 2014 году около 55 млрд долларов (это самое крупное снижение с кризиса 2008 года, когда падение резервов составило 160 млрд). В итоге резервы в 2014-м снизились до четырехлетнего минимума в 454 млрд, и, по экспертным оценкам, ЦБР может потребоваться еще около 30 млрд, чтобы не допустить слишком резкой девальвации.

В апреле агентство Standard & Poor’s снизило суверенный рейтинг России в иностранной валюте с «ВВВ» до «ВВВ-», объяснив это сокращением доступа на внешние финансовые рынки из-за санкций и оттоком капитала. Таким образом, этот рейтинг от S&P находится в одной ступени от «мусорного». Другое рейтинговое агентство – Moody’s – осенью подтвердило рейтинг России на уровне «Baa1» с негативным прогнозом. Рейтинг РФ от Fitch находится на уровне «ВBB» также с негативным прогнозом. Предстоящее изменение рейтингов зависит, вероятно, от сроков отмены санкций и конъюнктуры нефтяного рынка, которая пока не радует. Излишне говорить, что снижение кредитного рейтинга приведет к новой волне распродаж российских активов и дальнейшему повышению стоимости заимствований для российских компаний.

Не стоит забывать на этом фоне и о еще одном госпроекте – деофшоризации, дамокловым мечом нависшей над большим количеством наших состоятельных соотечественников. Страшная сама по себе, не очень понятная в деталях, она неотвратима, как наступление нового дня.

Но вернемся к макроэкономическим показателям. Что касается темпов роста ВВП России, то в целом они оцениваются в текущем году на уровне 0,3–0,5%, а в 2015 году разброс прогнозов варьируется от роста на 0,5% до падения на 1,5%.

Таким образом, наиболее востребованными инструментами становятся активы с валютной составляющей. Среди ПИФов это прежде всего вложения в фонды фондов, которые могут инвестировать в зарубежные ETF. По данным Национальной лиги управляющих (НЛУ), в сентябре фонды этой категории привлекли почти 600 млн рублей, что почти в пять раз больше объема средств, привлеченных в августе. При этом, как сообщает НЛУ, доходность самых крупных фондов, ориентированных на вложения в зарубежные активы, за сентябрь составила 3–6,7%, а с начала года – около 20%.

Среди стратегий ДУ с начала текущего года наиболее привлекательными остаются те, что инвестируют в российские еврооблигации или международные облигации, а также в иностранные акции (например, с дивидендным потоком либо секторальные – здравоохранение и высокие технологии).Причем в случае с российскими еврооблигациями в течение последних месяцев фокус смещался в сторону коротких выпусков. Второе дыхание обрели и структурные ноты с защитой капитала, особенно на международные активы.

Таким образом, картина получается довольно мрачной, но жизнь продолжается, впереди заключительный квартал, который по традиции всегда приносил участникам рынка некоторую порцию позитива. Получим ли мы его в этот раз или останемся в этом году совсем без сладкого – вопрос ближайшего будущего.

Материалы по теме

Источник: SPEAR'S Russia #11(43)

PBWM.RU

Любое использование материалов или фрагментов из них на любом языке допускается только с письменного разрешения ООО «ПБВМ Медиа»