Постоянный адрес статьи:

https://pbwm.ru/articles/nad-oblakami

Дата публикации

16.11.2015

Рубрики:

Колонки

Напечатать страницу

Над облаками

Каха Кикнавелидзе и Олег Максимов обнаружили перспективный инвестиционный сегмент там, где никто не ожидал – в секторе американских авиакомпаний, – и собрали ряд аргументов в защиту этой идеи.

Каха Кикнавелидзе

Управляющий партнер Rioni Capital Partners.

Олег Максимов

портфельный управляющий Rioni Capital Partners

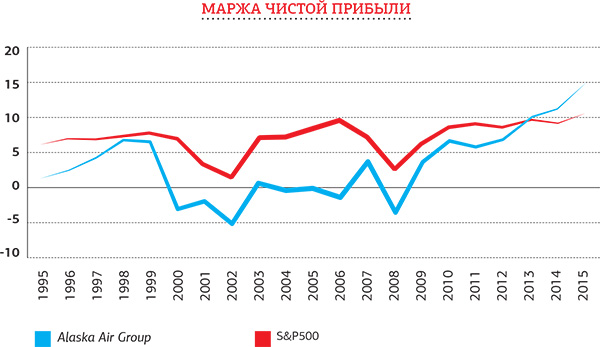

Последние 20 лет долгосрочные инвесторы со скепсисом смотрят на сектор авиалиний. Чистая прибыльность низка, конкуренция огромна, инвестиции неудачны, а влияние профсоюзов высоко. Во времена дешевой нефти и экономического роста индустрия переживала бум, и участники без промедлений наращивали перевозную способность и тратили денежные излишки на новые самолеты. Во времена же экономического спада или удорожания топлива их ставили на колени большие долги и падение прибыли, в результате которого владельцам акций не оставалось почти ничего. Даже лучшие из этих компаний, которым удалось миновать банкротство, никогда не показывали прибыльности выше роста S&P 500.

Так было прежде. Стабильно зарабатывать на фоне таких взлетов и падений было невозможно, и поэтому скептический настрой инвесторов нам понятен. Но не исключено, что в американском секторе авиалиний происходит трансформация. Всерьез его рассматривать в качестве привлекательного объекта для инвестиций мы начали в середине прошлого года. Три важные вещи привлекли наше внимание, и они позволяют нам утверждать, что индустрия находится на пути к многолетнему структурному подъему. Во-первых, произошла серьезная консолидация. В 2005 году на «большую тройку» (American Airlines, Delta Airlines и United Continental Holdings) приходилось 50% перевозной способности, в то время как крупных игроков на рынке было 11. В минувшем же году доля «большой тройки» составляла 74% доступных пассажиро-миль (ASM), тогда как игроков на рынке осталось лишь шестеро. Иными словами, индустрия реструктурировалась (игроков стало меньше, конкуренция ослабла, пакетные предложения дробятся), и перевозная способность (то есть предложение) теперь лучше адаптирована к трафику (то есть спросу).

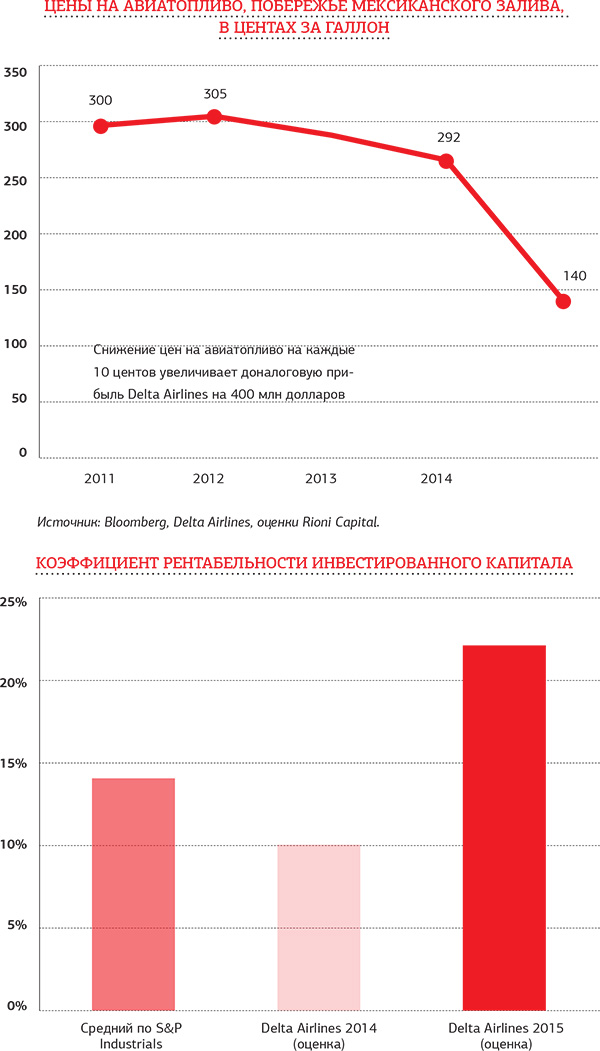

Второй фактор – затраты (как на топливо, так и остальные). Последние два года все удельные затраты без учета топливных (так называемая CASM ex) либо падают, либо остаются неизменными. Кроме того, еще в 2011-м перестала дорожать нефть. На топливо приходится треть всех затрат, и снижение его стоимости на 10 центов увеличивает доналоговую прибыль такой компании, как Delta Airlines, на 400 млн долларов.

Наконец, почти во все авиакомпании пришли руководители нового поколения (по большей части «финансисты», а не «авиаторы»), и те стали молиться другим богам. Теперь фирмы соревнуются за благосклонность Уолл-стрит: анонсируют выплату дивидендов и программы выкупа акций. Многие из них не прибегали к подобным мерам с 1980 года.

Что мы имеем в итоге? Прибыльность растет, рентабельность инвестированного капитала с запасом превосходит показатели ведущих промышленных компаний, мультипликаторы вдвое с лишним ниже, чем у других игроков из сферы промышленности, а долги стремительно исчезают с балансов. Отчего же у рынка акций такая апатия по отношению к сектору, который подает явные признаки восстановления?

Отчасти мы объясняем это тем, что многие долгосрочные инвесторы в некоей степени застряли в прошлом, когда мультипликаторы сектора были в диапазоне 7–10, а оценка доходности по свободному денежному потоку применительно к таким компаниям, как Delta и Southwest Airlines, была двузначной. Аргумент «медведей»: в индустрии ничего не изменилось, а снижение цен на нефть носит временный, краткосрочный характер. Мы не согласны ни с одним из этих утверждений и склонны оценивать сектор позитивно. При этом мы отдаем предпочтение американским компаниям с минимальной зависимостью от ситуации на развивающихся рынках и динамики слабых валют. Учитывая, что при нынешних оценках будущих цен на нефть свободный денежный поток Delta Airlines составит около 5 млрд долларов в год, рыночная капитализация в 38 млрд кажется нам довольно скромной. Рынок ждет либо неизбежного возвращения цен на нефть в диапазон 80–100 долларов за баррель, либо рецессии в США, либо масштабного конкурентного роста перевозной способности. Мы же полагаем, что стоимость нефти застряла в диапазоне 40–60 долларов не на один год, американский ВВП вырастет на 2,5–3%, а перевозная способность уже снижается. Наши фавориты – Delta и Southwest Airlines – пожалуй, две сильнейшие компании сектора, в том числе по способности генерировать свободный денежный поток, и к тому же с руководством, которое решительно настроено наращивать доходность.

Материалы по теме

Источник: SPEAR'S Russia #11(53)

PBWM.RU

Любое использование материалов или фрагментов из них на любом языке допускается только с письменного разрешения ООО «ПБВМ Медиа»