Постоянный адрес статьи:

https://pbwm.ru/articles/medvezhiy-privet-iz-afin-i-pekina

Дата публикации

26.04.2010

Рубрики:

Аналитика

Напечатать страницу

Медвежий привет из Афин и Пекина

Минувшая неделя на российском фондовом рынке завершилась снижением ключевых индикаторов более чем на 2% в долларовом выражении. Поводами для игры на понижение стали новая волна опасений по поводу суверенного дефолта Греции, а также страхи относительно ужесточения регулирования в финансовом секторе вкупе с новыми шагами Китая по ограничению спекулятивных действий на рынке недвижимости.

Глубина падения котировок на отечественном рынке могла быть существенно больше, если бы не опубликованные в пятницу неожиданно сильные данные о продажах домов на американском рынке, которые позволили оптимистам с утроенной силой рассуждать об устойчивом характере восстановления американской экономики. При этом большая часть роста американских фондовых индексов в пятницу пришлась на время после завершения торгов в России и была отыграна российскими инвесторами лишь сегодня.

Последняя неделя апреля на российском фондовом рынке начинается на позитивной ноте, однако мы крайне осторожно оцениваем перспективы отечественного рынка акций на горизонте ближайших нескольких недель. Достаточно сильная пока в целом квартальная отчетность и несколько внушительных макроэкономических цифр из США вновь дали инвесторам возможность закрыть глаза на хорошо известные всем риски. Соответственно, нельзя исключать, что эйфория на мировых фондовых площадках продлится еще какое-то время, особенно если американские и европейские компании продолжат на этой неделе демонстрировать впечатляющие квартальные результаты, а первая оценка роста американской экономики в I квартале превысит ожидания экспертов. В таком случае вполне можно будет рассчитывать и на то, что участники российского рынка встретят первую сессию майских праздников на новых посткризисных максимумах с ориентиром в 1545-1550 пунктов по индексу ММВБ.

Однако все три потенциальные «бомбы», приведшие к коррекции российских площадок на прошлой неделе и по-прежнему способные скинуть котировки всех рисковых активов с текущих высот вниз, никуда не делись и ждут своего часа. Ситуация вокруг Греции даже с учетом пятничного обращения властей этой страны за помощью к ЕС и МВФ все еще остается неопределенной. Хотя у нас не было сомнений в том, что Греция воспользуется подвернувшейся возможностью получить солидный объем средств по весьма привлекательным ставкам, не исключено, что страна еще какое-то время будет демонстрировать миру свою явную финансовую слабость даже в том случае, если в действительности ситуация будет улучшаться. История с судебным иском к банку Goldman Sachs и возможным ужесточением регулирования в финансовой сфере еще более далека от разрешения, нежели греческая проблема.

Мы по-прежнему не беремся в настоящий момент прогнозировать исход судебных разбирательств, отмечая в этой связи лишь то, что возникшая угроза может вполне подвигнуть менеджмент банка начать фиксацию прибыли по позициям на своей книге для создания «подушки» ликвидности, а некоторых клиентов – выводить из аффилированных с Goldman Sachs фондов. Обеспокоенность же китайских властей слишком быстрыми темпами роста экономики и растущими инфляционными рисками, на наш взгляд, становится все более и более очевидной.

Тревожным звоночком для продолжения игры согласно правилу trend is your friend, по нашему мнению, является и дружное повышение целевых уровней по российскому рынку акций крупнейшими российскими и зарубежными брокерами до отметки в 2000 пунктов по индексу РТС и выше. При всем нашем уважении к коллегам из других инвестиционных банков подобное единодушие обычно возникает лишь в конце продолжающейся уже достаточно долго тенденции, в данном случае – роста российского рынка от февральских минимумов.

Благодаря весьма слабой недельной динамике отставание отечественного фондового рынка по относительной оценке от других фондовых площадок за минувшую пятидневку возросло – дисконт по наиболее репрезентативному для текущей фазы экономического цикла мультипликатору P/E Forward за пять торговых дней увеличился до 25% против 18% неделей ранее. Однако еще более значимым фактором роста дисконта в оценке российских компаний мультипликатору P/E Forward, нежели опережающее снижение котировок, на прошедшей неделе стал пересмотр ожиданий по прибылям крупнейших предприятий в сторону увеличения. В частности, ожидаемые на годовом горизонте прибыли по индексу MSCI Russia были повышены на 9%, что ощутимо повысило относительную привлекательность отечественных компаний и вернуло ситуацию с относительной оценкой российского рынка акций на уровни I квартала. Хотя при ценах на нефть свыше 80 долларов российские акции по-прежнему торгуются, на наш взгляд, необоснованно дешево относительно компаний их других стран, мы сохраняем свой осторожный взгляд на перспективы российских индексов в краткосрочной перспективе. Ведь относительно дешевая оценка по мультипликаторам является хорошим аргументом для инвесторов только в условиях доминирования на мировых рынках оптимистичных настроений, тогда как в случае снижения склонности к риску в глобальном масштабе российские акции, скорее всего, вновь окажутся одними из главных аутсайдеров среди развивающихся площадок.

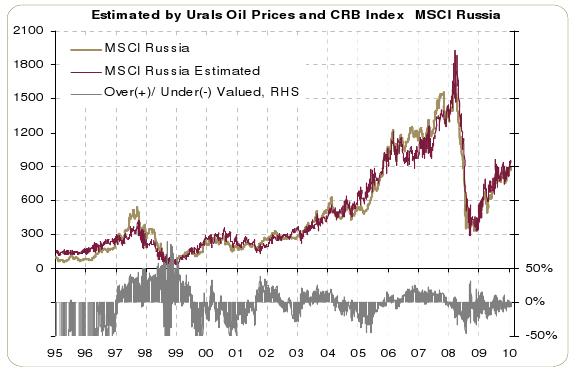

Резкий рост нефтяных фьючерсов в пятницу после завершения торгов на российских площадках позволил рынку нефти, равно как и товарно-сырьевым рынкам в целом, по итогам прошедшей пятидневки показать намного более уверенную динамику по сравнению с отечественными фондовыми площадками. Но, несмотря на это, перепроданность российских акций по нашей регрессионной модели оценки индекса MSCI Russia по индикаторам сырьевого рынка практически не изменилась и осталась на уровне 7%.

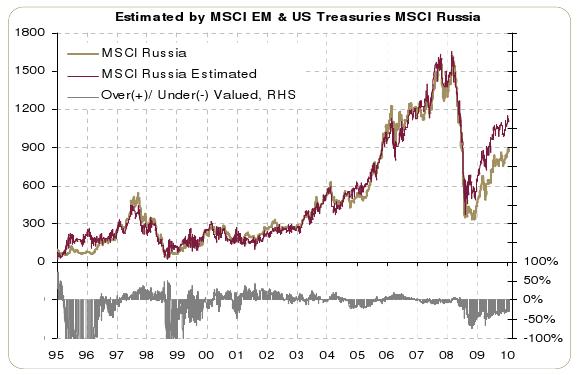

При этом перепроданность отечественных акций по нашей регрессионной модели оценки индекса MSCI Russia через индикаторы мировых финансовых рынков за пять торговых дней возросла до 30% против 25% неделей ранее, что неудивительно в свете весьма слабой динамики российских индексов по сравнению с большинством других развивающихся площадок.

Estimated by Urals Oil Prices and CRB Index MSCI Russia

Estimated by MSCI EM & US Treasuries MSCI Russia

Кредитные спреды РФ, EM и корпораций США, б.п.

Estimated by Russian M1 Level & USD/RUB MSCI Russia

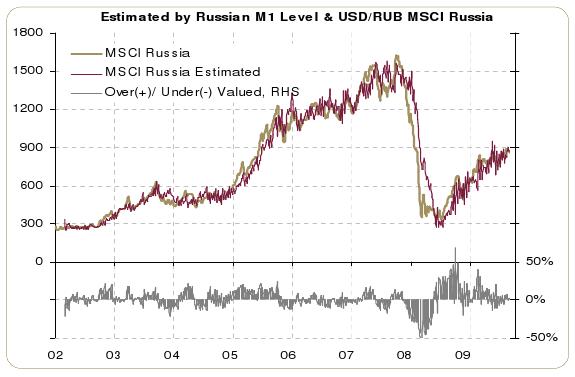

На фоне ощутимого снижения отечественных фондовых площадок и падения курса евро против доллара на мировом валютном рынке российский рубль против доллара США по итогам последней пятидневки потерял около 6 копеек и вернулся на уровни двухнедельной давности, при этом бивалютная корзина опустилась до новых минимумов с декабря позапрошлого года. Хотя российская валюта, в отличие от рынка акций, по-прежнему практически не реагирует на ослабление внешней конъюнктуры, наша регрессионная модель оценки индекса MSCI Russia по денежной массе и курсу рубля по итогам пятницы вблизи уровня адекватной оценки отечественных акций.

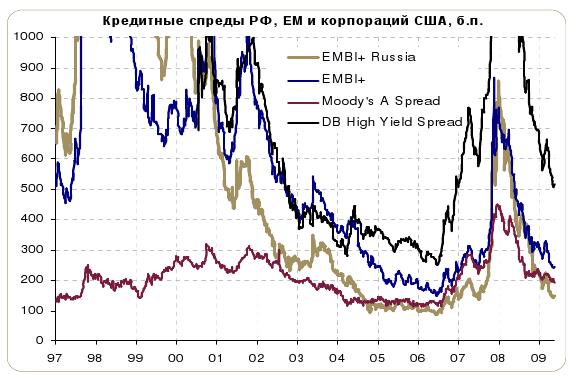

Ослабление опасений вокруг Греции и ситуации с иском к банку Goldman Sachs в конце прошлой недели обеспечило некоторое снижение интереса инвесторов к защитным активам, следствием которого стал некоторый рост доходности на коренном рынке до 3.81% по десятилетним инструментам. Однако изменение ситуации на коренном рынке вновь стало определяющим для динамики кредитных спредов лишь применительно к качественным корпоративным долгам, чей спред Moody’s A немного сузился.

Практически все спреды на более рисковые долговые инструменты по итогам минувшей пятидневки продемонстрировали некоторое расширение, т.к. держатели облигаций, по нашему мнению, в свете все возрастающего давления со стороны игнорируемых пока рисков (Греция, Китай, Goldman Sachs) начали активно фиксировать прибыль по наиболее сильно выросшим с начала года позициям. Хотя вполне вероятно, что на этой неделе ситуация на рынке рисковых долгов останется спокойной, мы по-прежнему ожидаем ухудшения конъюнктуры как минимум в этом «перегретом» сегменте долгового рынка и усиления продаж на горизонте в ближайшие две-три недели.

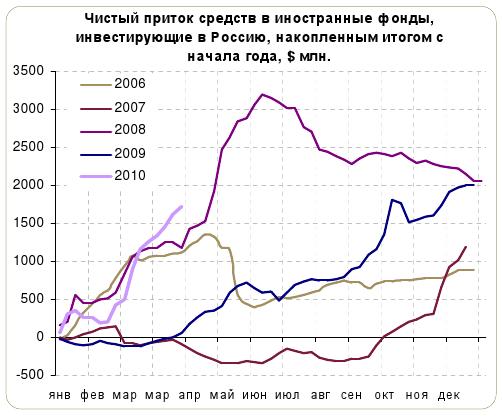

Вопреки нашим ожиданиям, в своем последнем еженедельном отчете агентство EPFR (15-21 апреля) вновь показало чистый приток средств в размере 106 млн долларов в российские фонды, что с учетом значительного ухудшения конъюнктуры на российском рынке акций оказалось весьма солидной величиной. С учетом последних данных продолжительность нынешнего периода притока зарубежного капитала на отечественный фондовый рынок достигла 10 недель, а совокупная величина поступивших в российские фонды средств – 1,5 млрд долларов. Самый продолжительный период притока средств на российский рынок акций имел место в сентябре 2007 г. – январе 2008 г., когда за 19 недель нерезиденты увеличили свою экспозицию на российские активы чуть более чем на 2 млрд долларов. В прошлом же году легший в основу весеннего ралли чистый приток средств глобальных игроков в российские фонды длился 14 недель, однако суммарная величина поступивших в российские фонды денег составила около 850 млн долларов. Несомненно, что статистические наблюдения в вопросе отношения глобальных инвесторов к российским активам вряд ли можно использовать в качестве надежного опережающего индикатора. Однако приведенные выше цифры, на наш взгляд, дают дополнительные доводы в пользу осторожного отношения к перспективам отечественного фондового рынка на горизонте в один-два месяца, т.к. текущий период повышенного интереса зарубежных инвесторов к российским акциям, скорее, близок к своему завершению. Хотя следующий еженедельный отчет от агентства EPFR, скорее всего, вновь будет весьма позитивен для оптимистично настроенных инвесторов.

Чистый приток средств в иностранные фонды, инвестирующие в Россию

Чистый приток средств в иностранные фонды, инвестирующие в Россию, накопленным итогом с начала года, $ млн.

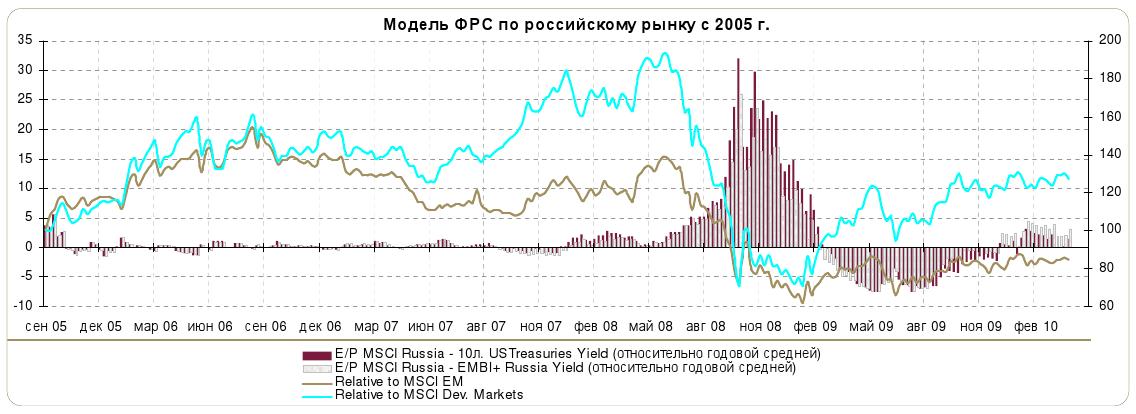

Случившийся на минувшей неделе пересмотр ожиданий по прибылям крупнейших российских компаний в сторону обусловил снижение мультипликатора P/E Forward индекса MSCI Russia по итогам пяти торговых дней сразу на 10%. Что, естественно, привело к ощутимому росту относительной привлекательности российских акций по сравнению с суверенными облигациями как по модели ФРС для международных инвесторов, так и по модели ФРС для локальных игроков. Учитывая агрессивное повышение целевых уровней по ключевым российским индексам ведущими инвестиционными домами в течение нескольких последних недель, пересмотр ожидаемых прибылей по индексам был лишь вопросом времени. Однако столь явное единодушие крупнейших брокеров обычно наступает лишь в самом конце продолжающейся уже некоторое время тенденции, в данном случае – роста отечественного рынка акций, что, на наш взгляд, является еще одним тревожным звоночком для тех, кто следует поговорке trend is your friend.

Модель ФРС по российскому рынку с 2005 г.

Источник: «Арбат Капитал»

PBWM.RU

Любое использование материалов или фрагментов из них на любом языке допускается только с письменного разрешения ООО «ПБВМ Медиа»