Постоянный адрес статьи:

https://pbwm.ru/articles/marshruty-investora

Дата публикации

16.03.2011

Рубрики:

Классические инвестиции

,

Альтернативные инвестиции

Напечатать страницу

Маршруты инвестора

Любые рассуждения об изменениях в мировой экономике бессмысленны, пока их невозможно превратить в практические инвестиционные решения. О рынках и инвестиционных возможностях 2011 года рассказывает Александр Варюшкин.

Мир вошел в 2011 год в состоянии редкостного согласия относительно экономического будущего на год вперед. Все (или, точнее говоря, все попавшиеся на глаза) авторитетные источники сходятся во мнении, что 2011 год покажет продолжение тенденций года 2010го, избежит резких колебаний, скачков и прочих малопредсказуемых явлений. Последний раз подобное единодушие (относительно продолжения роста) мы видели в январе 2008 года – за 9 месяцев до начала острой фазы самого мощного с 1929 года кризиса фондовых рынков. Впрочем, если подумать, именно эти две фазы состояния экономики – стабильность и масштабные кризисы – вызываются редким по всеохватности консенсусом: для стабильности консенсус должен оказаться хотя бы приблизительно правым относительно оценки идущих процессов, для кризиса – ошибаться.

Наша же задача в данном случае – задача профессиональных управляющих активами – выяснить, в чем консенсус прав, а в чем – нет. Поэтому, не отрицая в целом мнения большинства экспертов о мягком развитии заложенных тенденций, мы в этой и следующих статьях попробуем посмотреть на их реальную подоплеку (ведь может случиться, что ряд процессов приведет к неожиданным результатам просто за счет недооценки своей глубины – именно так в 2008 году ситуация с разъеданием качества американских долговых бумаг привела к вынужденному оттоку денег с рынков, что не было учтено консенсусом и вызвало обвал стоимости, казалось бы, совсем не связанных друг с другом активов).

К счастью, наша задача – зарабатывать деньги, а не угадывать движения рынков. Бессмысленно оказываться правым в прогнозе, если это не приносит денег, как и бессмысленно делать прогноз такой, на который страшно поставить деньги. И не опасно ошибиться в прогнозе, если последствия ошибки просчитываемы и укладываются в логику управления. В конце концов, только одна строчка в отчете за прошедший год интересует клиента, и это не количество «угаданных» прогнозов – а «итого». Соответственно, в статье, предлагаемой вашему вниманию, мы попробуем сформулировать наше отношение к относительной недооцененности разных классов активов, отдельных инструментов, а также расскажем, как и на чем мы будем пытаться зарабатывать в 2011 году, – разумеется, большинство идей, представленных здесь, найдут отражение в наших стратегиях. Итак, вот основные положения, которые следуют из нашего макропрогноза и которые лягут в основу всех предполагаемых оценок.

- Процесс сокращения «долгового плеча» у потребителей из стран с развитой экономикой продолжится в следующем году, несмотря на стимулирующую монетарную политику в виде практически нулевой ставки рефинансирования по доллару США и, вероятно, дополнительных программ по «выкупу» активов. Соответственно, безработица сохранится на высоком уровне, инфляция – на низком, чему будут способствовать высокие уровни бюджетного дефицита и слабость рынка недвижимости.

- Политика «принуждения к риску» (сохранение низких ставок любой ценой) будет транслироваться в принятие все большего риска институциональными инвесторами, то есть увеличение позиций в традиционных рисковых активах (акциях и корпоративных облигациях), а также усиление их присутствия в альтернативных активах (биржевых товарах, развивающихся рынках, проблемных долгах). Новые обороты наберет carry trade – игра на разнице процентных ставок в разных валютах.

- Противопоставление понятий «развитые рынки» и «развивающиеся рынки» станет понемногу переходить в разряд атавизмов. Больший вес станет приобретать деление по признаку «высокий/низкий объем публичного и общего долга». Страны с незначительным уровнем долга будут демонстрировать относительно высокие темпы роста, в основном за счет быстрорастущей потребительской активности, и такие же высокие уровни инфляции. Мы ожидаем, что такие страны будут бороться с инфляцией и перегревом экономики за счет ужесточения монетарной политики. В то же время им придется бороться и с укреплением курса национальной валюты: более высокие ставки и темпы роста ВВП станут привлекать большое, по сравнению с размером экономик, количество инвесторов с традиционных рынков.

- Основными бенефициарами низкого уровня процентных ставок являются так называемые «недооцененные истории» (value stories), то есть активы, оценочная стоимость которых значительно выше текущей рыночной цены. При этом при вычислении этой оценочной стоимости темпы будущего роста играют второстепенную роль. Время же для «историй роста» (growth stories), то есть активов, основная ценность которых заключается в предполагаемых в дальнейшем быстрых темпах роста, пока не пришло. Наилучшие результаты подобные активы должны показывать в период роста инфляционных ожиданий, чего на 2011 год мы не предполагаем.

- И наконец, тезис, который мы защищаем уже второй год: в 2011 году наилучший результат инвестиций, взвешенный по риску, принесут вложения в активы с наибольшей премией за риск – высокодоходные облигации и акции. Связано это прежде всего с тем, что уровни доходности, предлагаемые традиционными, консервативными инструментами, стремятся к нулю, с одной стороны, а с другой – предыдущий рост цен данных активов и, как следствие, потенциал негативной переоценки, накопленный за предшествующие два года, значительно превышает прошедший рост и потенциал негативной переоценки в рисковых активах – разумеется, мы говорим о величинах, взвешенных по волатильности.

Облигации

Рынок облигаций (по-другому его можно назвать рынком процентных ставок, заемного капитала и, в конце концов, стоимости денег) – основная точка отсчета, именно поэтому с него и начинаем. Главную роль на этом рынке играет структура процентных ставок по долларам США – единственной на текущий момент валюты, обладающей статусом базовой для всего мира. Если изучить историю на достаточно длинном отрезке времени, то несложно заметить, что последние 30 лет это процесс непрерывного снижения как процентных ставок, так и уровня инфляции.

Фактически сейчас доходность долларовых облигаций находится довольно близко к уровням исторических минимумов и в принципе не так уж далеко от нулевых уровней. Более того, короткие облигации федерального казначейства торгуются с отрицательной реальной доходностью (то есть с доходностью ниже текущей инфляции). Учитывая все это, ожидать дальнейшего снижения доходности (и, следовательно, роста цен облигаций) довольно сложно.

Между тем наш базовый макроэкономический сценарий предполагает, что уровень инфляции продолжит оставаться низким и это позволит регуляторам сохранять стимулирующую монетарную политику, то есть выкуп гособлигаций продолжится. История знает немало примеров, когда «дорогие» активы остаются дорогими весьма продолжительное время, особенно если они поддерживаются государством, ресурсы которого в сравнении с размером рынка можно рассматривать как неограниченные. Да и уровень доходности в 3% для 10 летних государственных облигаций хотя и низкий, но это не что-то из ряда вон выходящее (например, в Японии 10летние облигации торгуются на уровне доходности 1,2%, а в истории самих США были периоды, когда доходность 10летних бумаг снижалась до 2%).

Таким образом, наш основной прогноз по рынку качественных облигаций: доходность не вырастет, ожидаемый уровень по 10летним казначейским обязательствам, возможно, даже достигнет 2,0–2,5%.

Однако делать сколь-нибудь значимую ставку на данный прогноз было бы неразумно. Риск альтернативного макроэкономического сценария (роста инфляции) все же присутствует, и в этом случае негативная переоценка позиций в облигациях высокого кредитного качества с длинными сроками до погашения окажется значительно выше позитивной переоценки в базовом сценарии. Сам прогноз нам необходим для того, чтобы сформулировать свое отношение к сегменту корпоративных облигаций, облигаций развивающихся рынков и высокодоходных облигаций.

С начала 2009 года произошло довольно серьезное сужение кредитных спредов (разницы в доходностях облигаций и безрисковых процентных ставок), однако даже сейчас им далеко до минимумов 2006–2007 годов. А между тем число дефолтов в корпоративном сегменте не только снизилось до уровня 2007 года, но и находится на историческом минимуме (уровень дефолтов среди эмитентов неинвестиционнного кредитного качества за 2010 год составил 0,5–1%). Только исходя из этого можно ожидать дальнейшего сужения кредитных спредов. Кроме того, эти факторы привели к следующему:

- количество бумаг этого сегмента значительно сократилось, поскольку рынок был закрыт для большинства эмитентов в 2009 году;

- стало появляться все больше инвесторов, которые вынуждены обращать внимание на облигации неинвестиционного (с рейтингом ниже BBB) кредитного качества из-за низких доходностей на депозитах и в облигациях высокого кредитного качества;

- чем ниже кредитное качество облигаций, тем короче средние сроки до погашения и, следовательно, тем меньше чувствительность к тому риску, который мы рассматриваем как очень серьезный для качественных облигаций (рост процентных ставок в альтернативном сценарии) – ведь изменение цены облигации при изменении доходности на единицу почти прямо пропорционально сроку до погашения (точнее, конечно, дюрации). Более того, рост инфляции по существу означает восстановление мировой экономики и, как следствие, улучшение кредитного качества корпоративных эмитентов, что, как правило, приводит к резкому сокращению кредитных спредов.

Именно поэтому мы полагаем, что инструменты с наибольшими спредами покажут больший, взвешенный по риску доход, и из них будем формировать свои портфели, выбирая по возможности бумаги с короткими сроками до погашения. Мы ожидаем, что, используя такой подход, сможем заработать в долларовых облигациях высокого кредитного качества (с рейтингом BBB и выше) 6–8% годовых, в корпоративных облигациях (рейтинг B и выше) – 10–12%. Ожидаемая доходность стратегий, оперирующих высокодоходными облигациями, составит 20–25% годовых.

Рублевые ставки

Рублевые ставки в 2011 году будут расти. Основные причины – рост инфляции и ожидающееся за этим повышение ставок ЦБ РФ. Прогноз по инфляции на 2011 год – 9–10%, ставка рефинансирования – 9%, начало повышения ставок ожидается во II квартале. Облигации первого эшелона в течение 2009–2010 годов восстановили свои позиции после кризиса – доходность вернулась с максимумов в 17% к средним докризисным 7%, реальная доходность вновь стала отрицательной (в том числе за счет быстрого роста инфляции во второй половине 2010 года). Поэтому повышение ставок и рост потребительских цен уже не могут быть компенсированы сужением спредов к безрисковой кривой, и доходности облигаций первого эшелона «передвинутся» наверх примерно на ту же величину, что и базовые макроиндикаторы, – 1,0–1,5%. И если последние два года мы рекомендовали большую дюрацию портфеля (что, например, в 2010 году позволило инвесторам заработать 24%), то на 2011 год мы рекомендуем «короткие» инструменты. Увеличивать же доходность портфеля, так же как и в долларовых облигациях, целесообразно через кредитный, а не процентный риск (то есть покупать бумаги вторго–третьего эшелонов). Мы полагаем, что подобный портфель может принести в 2011 году 14–16% годовых в рублях.

Акции

Последние два года, несмотря на впечатляющий рост в 2009 году и более скромный в 2010м, акции как класс активов находились, по существу, на обочине. Не без причины, разумеется, – доходности облигационного рынка, взвешенные по риску, были значительно выше того, что предлагали рынки акций. Однако это временное забвение привело к тому, что на текущий момент акции как класс активов значительно дешевле облигаций, по крайней мере с точки зрения исторических соотношений.

Если исключить период искаженных кризисом оценок с августа 2008го по февраль 2009го, текущий уровень премии за риск акций (6%) выше среднего значения за пять лет (3%) на 1,2 стандартного отклонения, что само по себе (если принять, что мы имеем дело со стабильным периодом времени) дает вероятность дальнейшего роста премии за риск (а значит – стагнации или падения рынков акций) не более 30–35%.

Такой вывод указывает на способ формирования инвестиционного портфеля: поскольку рискованная часть в портфеле должна формироваться за счет наиболее недооцененного инструмента – в данном случае такого класса активов, как акции, – долю акций нужно увеличивать там, где это позволяет рискпрофиль.

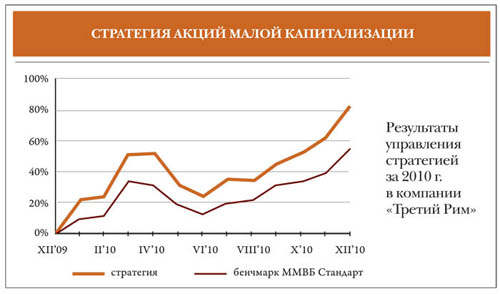

Оценка того, на какую величину вырастет индекс фондового рынка, – это всегда некоторое «гадание», но можно достаточно четко определить, о какой «недооцененности» мы говорим: 30процентный рост фондового рынка, при прочих равных, привел бы оценки рынка акций к средним значениям относительно остальных классов активов. Совершенно понятно, что такая оценка задает не «точку равновесия», а всего лишь нейтральное положение маятника, и рынок имеет полное право как не добраться до нее в следующем году, так и преодолеть ее и уйти в другую фазу. В наших стратегиях, посвященных акциям, мы не планируем делать особую ставку на конкретный диапазон роста мировых индексов – мы всегда были успешны благодаря умению инвестировать в конкретные истории. Тем не менее в силу совпадения именно 30процентную доходность мы ожидаем в 2011 году от нашей общей стратегии акций.

Выбор стран

Несомненное предпочтение мы отдаем развивающимся рынкам перед развитыми, или, как было сказано вначале, странам с низким уровнем долга по сравнению со странами с высоким уровнем долга.

Самым дешевым рынком среди развивающихся на текущий момент является российский, что делает его особенно привлекательным в ситуации «дешевых» денег и низких ставок, когда западные инвесторы увеличивают инвестиции в рискованные активы в погоне за прибылью. Мы рассчитываем в первую очередь именно на зарубежные инвестиции как на двигатель роста российского рынка в 2011 году.

Из остальных развивающихся стран нам импонирует история Казахстана: банковская система страны в целом справилась с кризисом ликвидности при помощи государства, что снижает текущий риск избыточной налоговой нагрузки на другие отрасли для спасения банков, а составляющие основу промышленности сырьевые отрасли показывают хорошие результаты на росте спроса соседнего Китая.

Идея Бразилии на рынке уже давно и достаточно раскручена, чтобы предполагать дальнейший существенный рост. Китай избыточно дорог изза высокого внутреннего спроса на ценные бумаги в условиях ограничения на экспорт капитала, поэтому идею Китая лучше разыгрывать через смежные истории, например поставщиков сырья, включая те же Казахстан, Индонезию, Чили и Австралию.

Выбор отраслей

Глобально перспективными в 2011 году будут экспортные сектора, выигрывающие от улучшения мировой конъюнктуры, и те, которые будут получать преимущество за счет роста внутреннего спроса, в том числе финансируемого экспортной выручкой. Так, мы ожидаем, что финансовый, телекоммуникационный и потребительский сектора, особенно на развивающихся рынках, будут расти быстрее всего благодаря быстрому росту экономики и снижению рисков финансового сектора. Оживление международной торговли также улучшит финансовые показатели перевозчиков. В металлургии будут выигрывать в первую очередь производители с низкими издержками, к которым относятся российские, а также поставщики сырья; металлурги развитых стран особого роста в 2011 году увидеть не должны. Нефтедобыча и переработка также не должны увидеть существенного роста при ожидаемом мировом росте спроса и добычи на 1,6%, а энергетика в развитых странах уже давно является аналогом бумаг с фиксированной доходностью и, как следствие, непривлекательна.

Из российских отраслей нам в первую очередь нравятся производители калийных удобрений, которые настойчиво движутся к объединению и созданию в союзе с «Белкалием» крупнейшего мирового экспортера, контролирующего около 40% мировой торговли.

Практически у всех крупных российских золотодобытчиков впечатляющий потенциал роста добычи в ближайшие три–пять лет, который позволит им существенно улучшить финансовые результаты.

При восстановлении экономики самыми быстрорастущими отраслями будут те, которые сильнее всего пострадали во время кризиса. Мы уже наблюдаем рост в жилищном строительстве, где не только разморозили старые проекты, но и начали новые.

Что касается энергетики, то тут мы видим продолжающиеся реформы распределительных сетей, которые позволят поднять их стоимость и создадут стимулы для повышения эффективности, а также намерение государства перевести на эффективное ценообразование тепловую генерацию. Наши ставки в этих секторах сделаны именно на реформу отрасли, хотя идея распределительных сетей может реализовать основной потенциал уже в начале следующего года.

Потребительский сектор. В 2010 году повышенным спросом пользовались бумаги потребительского сектора. Среди причин того – восстановление мировой экономики, оживление торговли и увеличение спроса; вытеснение за время кризиса более сильными игроками конкурентов с рынка; доступ к дешевым кредитам, и как следствие – потенциальные сделки M&A; кроме того, в отдельных секторах, например в фармацевтике, присутствует и развивается поддержка государства. Сектор, безусловно, выглядит дорогим, однако сделка по покупке «Вимм-Биль-Данна» стала неким бенчмарком для его оценки и более или менее ясным сигналом, что этот сектор в России как минимум не рассматривается как стратегический, а возможно, что и «отдан на откуп» международным корпорациям, и мы скоро увидим целый ряд подобных транзакций и масштабную консолидацию. Компании, которым мы отдаем предпочтение: «Перекресток» (компания выкупила более незащищенных игроков и косвенным образом смогла вытеснить с российского рынка WalMart), «М.видео» (рост выручки, возможно проведение корпоративных действий, таких как buyback или изменение дивидендной политики), «Фармстандарт» (один из сильнейших игроков в перспективной отрасли, поддержка государства, наличие денежных средств на балансе и планы компании по приобретению активов). Кроме того, стоит обратить внимание на CEDC, «Синергию» и Carlsberg.

Транспорт – одна из перспективных отраслей, относящихся к такой «долгоиграющей» и витальной для России и развивающихся рынков теме, как инфраструктура, но имеющих короткий цикл и высокую отдачу. В 2011 году просматривается тренд на рост эффективности основных игроков на фоне существенного увеличения загрузки. Мы выделяем такие компании, как «ТрансКонтейнер», «Глобалтранс», а также «Аэрофлот». С восстановлением и ростом экономики эти компании будут, безусловно, выигрывать.

Товарные рынки

Товарные рынки перестали быть альтернативным инструментом для вложения средств традиционных инвесторов во времена commodity boom 2003–2008 годов. С тех пор не утихают разговоры о суперцикле роста цен на биржевые товары, основой для которого называют две главные причины: растущий физический спрос со стороны развивающихся экономик и рост интереса к этим инструментам как к защите от инфляции. Остановимся подробнее на этих причинах.

Спрос на товары со стороны новых экономик растет из года в год, общемировой спрос также увеличивается вместе со стандартами потребления. Однако одного только спроса для роста цен на товары недостаточно, необходим недостаток предложения. А вот проблем с физическим предложением нет. В мире нет дефицита нефти, нет дефицита алюминия и уж тем более нет дефицита золота. Инвестиционный цикл, начавшийся с ростом цен на товары в 2003–2005 годах, уже закончился, а цены на большинство товаров превышают уровни себестоимости производства в два–пять раз. Значит, что-то большее скрывается за ростом котировок, тем более что в зависимости от товара от 20 до 90% стоимости открытых позиций на мировых биржах приходится на игроков, не имеющих отношения к индустрии, потребляющей данный товар.

Более того, товары никогда не были эффективным инструментом защиты от инфляции. Если взять многолетнюю (хотите – 30летнюю, то есть «период современной экономики», хотите – 100летнюю, то есть период с классического 1913 года) историю цен на товары, то окажется, что реальная доходность большинства товаров отрицательна. Не надо забывать, что, в отличие от акций и облигаций, товары генерируют не позитивный денежный поток, а отрицательный – равный стоимости хранения.

Тем не менее товары имеют свойство циклического опережающего роста цены, за которым следуют резкие падения и периоды длинной (иногда 10–15 лет) стагнации. По-видимому, подобные взлеты цен, хотя каждый раз у них бывают разные «поводы», имеют одну причину – появляющийся дефицит не на товарном, а на инвестиционном рынке в целом: когда в современном мире, где денег избыток, а направлений вложения – недостаток, формируются условия для потери привлекательности большими группами активов (например, в 2007м потеряли привлекательность акции, и только сейчас они «восстанавливают репутацию», а в 2010м потеряли привлекательность депозиты и облигации из-за низких процентных ставок), разочарованные инвесторы переводят остающиеся свободными средства на товарные рынки. Причем это формирует подчас парадоксальную тенденцию: физический спрос на товар падает, а цена растет. Не стоит также забывать, что цены на отдельные товары нельзя на 100% назвать рыночными (нефть – это товар, торгуемый картелями, по поводу рынка серебра сегодня, и уже не в первый раз, идет расследование о масштабных манипуляциях и пр.), и большинство товаров торгуется через деривативы в объеме, сравнимом с физической торговлей или ее превышающем (не правда ли, похоже на ситуацию с американскими закладными бумагами в 2007м).

В практическом плане мы полагаем, что хотя в целом товарный рынок дорог и ожидаем, тем не менее он станет еще дороже в 2011 году. Однако пытаться на этом заработать мы не будем, поскольку товары давно оторвались от фундаментальных факторов и торгуются только на ожиданиях дальнейшего роста и как альтернатива «непопулярным» активам.

Драгоценные металлы, и в первую очередь золото, – пожалуй, единственный сегмент товарного рынка, который может претендовать на статус альтернативной валюты – способа диверсификации резервов как центральных банков, так и домохозяйств. Именно в слабости единой европейской валюты, мы полагаем, была основная причина значительного роста золота в 2010 году. Надо заметить, что мы полностью отвергаем популярную сегодня концепцию краха Америки, доллара и роста золота до цены, соотносящей физические резервы металла и количество денежной массы в мире, – это не более чем экономическая демагогия. Однако если судить по исторической амплитуде колебаний цен на золото, то и стоимость в 2000 долларов за унцию на фоне разочарования в базовых валютах не покажется невероятной. При этом на текущих уровнях длинная позиция в драгоценных металлах была бы чистой воды ставкой на настроения инвесторов – текущие котировки минимум в два раза превышают уровень себестоимости, и это притом что в мире имеется избыток предложения физического металла. Мы ожидаем, что рост здесь продолжится, однако длинные позиции если и будем формировать, то на уровнях гораздо более консервативных, чем текущие.

Нефть, газ и цветные металлы – в прошлом веке эти товары были циклическими, то есть основной спрос на них формировался за счет их физического использования, теперь же эти рынки в значительной мере оккупированы финансовыми институтами, для которых биржевые товары становятся все более обычным инструментом инвестирования. И если раньше промышленные товары пользовались наибольшим спросом в момент «зрелости» экономического цикла, предлагая тем самым инструмент инвестирования, слабо коррелирующий с фондовым рынком, то в период начиная с 2004 года, с приходом большого количества финансовых инвесторов, корреляция с фондовыми рынками превысила 50% – класс активов перестал быть альтернативным. И сейчас мы не видим «внутренней стоимости» в большинстве энергетических биржевых товаров, которые опять-таки, несмотря на это, могут продолжить свой рост в будущем году. Единственным исключением, пожалуй, может стать природный газ, цены на который, в отличие от остальных промышленных товаров, находились под серьезным давлением последние два года, так что на текущий момент он оценен дешево относительно нефти. Мы планируем создавать длинные позиции в газе напрямую либо хеджируя через короткие позиции на нефть.

Сельскохозяйственные товары. Все, что сказано выше про инвестиционный спрос в промышленных товарах, можно так или иначе отнести и к сельскохозяйственным товарам, с той оговоркой, что рынок по своим размерам меньше, степень вовлеченности финансовых инвесторов менее значительна и, как следствие, корреляция с рынками других рисковых активов ниже, чем для иных промышленных товаров. Большинство видов сельскохозяйственной продукции показали значительный рост начиная с июля 2010 года благодаря погодным аномалиям и последующим ограничениям на международную торговлю и до сих пор остаются на достигнутых уровнях. Изза этого большинство форвардных кривых имеют форму бэквардации, когда цена на спотовом рынке превышает цену товара с отсроченной во времени поставкой. Так бывает, когда на спотовом рынке (с короткой поставкой) возникает дефицит, но при этом в долгосрочной перспективе причин для роста нет. Заработать, создавая короткую позицию по товару с таким видом форвардной кривой, нельзя – стоимость держания такой позиции «съест» возможную позитивную переоценку. В этом смысле особняком стоит пшеница, у которой при аналогичной в общем-то ситуации с товарными запасами форвардная кривая имеет нормальную форму – «контанго», цена коротких фьючерсов ниже цены длинных. Значит, создавая короткую позицию по пшенице, можно получить как позитивную переоценку при снижении цен к уровням лета 2010 года, так и «плату» за держание короткой позиции в размере 4–7% годовых.

Уран

Мы решили вынести уран в отдельный пункт, поскольку это наша единственная на текущий момент по-настоящему долгосрочная ставка на товарном рынке. Аргументы для этой ставки достаточно просты.

- Себестоимость производства энергии с использованием ядерных технологий в разы ниже, чем

тепловой. - С экологической точки зрения ядерная энергия гораздо более «чистая», что играет немалую роль при ограничениях на выбросы.

- Совершенствование технологий, постепенное истощение ресурсов традиционной энергетики и растущая потребность в энергии приведут к увеличению доли альтернативной энергетики в общем объеме, в то же время самая осязаемая и дешевая энергетика из альтернативных – ядерная.

- В мире сейчас существует 441 действующий реактор, при этом с учетом запланированных и тех, которые уже строятся, их число превысит 500 в ближайшие годы.

- На текущий момент предложение урана заметно превышает спрос благодаря переработке оружейного урана (примерно 25% общемирового потребления), однако его хватит на три–пять лет, затем для удовлетворения спроса необходимо будет заметно нарастить добычу.

- Себестоимость добычи урана – 30–60 долларов за фунт при рыночной цене около 60 долларов, что выгодно отличает его от других товарных рынков.

Валюты

Монетарная политика основных мировых центральных банков оказала свое влияние и на валютные рынки. Благодаря мерам по предоставлению рынкам ликвидности игра на разнице процентных ставок в разных валютах (carry trade) вновь в моде, как это было до 2008 года. Разница только в том, что тогда основной валютой фондирования была японская иена, а сейчас – американский доллар.

Процентный дифференциал определит ключевой тренд на валютных рынках: валюты с низкими процентными ставками будут снижаться, с высокими – продолжат расти. Большинство валют с относительно высокими процентными ставками – это валюты стран с развивающейся экономикой, ориентированной на экспорт, с сильным торговым балансом, которые довольно быстро оправились от кризиса и демонстрируют умеренно высокие темпы роста. Правительства этих стран вынуждены бороться с инфляцией и повышать процентные ставки, что делает национальные валюты еще более привлекательными для международных инвесторов.

EUR/USD. Единая европейская валюта продолжает оставаться переоцененной по отношению к доллару на уровне 1,30, независимо от того, продолжатся долговые проблемы у некоторых европейских стран в следующем году или нет. До тех пор, пока к монетарному союзу не добавится фискальный, а мы полагаем, что в отдаленном будущем так оно и будет, евро продолжит испытывать серьезное давление как со стороны тех, кто разочаровался в его резервном статусе, так и со стороны тех, кто совершенно справедливо не видит потенциала роста европейской экономики. Мы сохраним короткую позицию по евро в 2011 году.

JPY/USD. Японская иена – валюта с самой низкой процентной ставкой, а Япония – государство с самым высоким уровнем долга среди развитых стран, притом что 50% этого долга – краткосрочные заимствования. Сильная внешнеторговая позиция не объясняет укрепления иены на 30% за три года, свою роль здесь также сыграли закрытие рисковых позиций в 2008 году, в которых иена была основной валютой фондирования, и реаллокация международных резервов из евро в иену. За последние три года иена превратилась из недооцененной валюты по паритету покупательной способности в переоцененную, и это серьезным образом угрожает и без того многострадальной японской экономике. Мы полагаем, что Банк Японии займет довольно жесткую позицию и продолжит проводить интервенции, направленные на ослабление иены, а поскольку он является эмитентом национальной валюты, ресурсы его в данном смысле неограниченны. В наших стратегиях будет сделана ставка на ослабление японской иены.

CNY/USD. Ни для кого не секрет, что китайский юань – одна из самых недооцененных валют в мире. Инвестиционное сообщество долго ожидает ревальвации, которая происходит, однако, весьма медленными темпами. Именно потому, что такое движение ожидаемо всеми участниками рынка, заработать на нем можно, только если китайское правительство пойдет на ускоренную девальвацию. Причин делать такой прогноз нет, поэтому мы избегаем ставок на китайский юань.

Среди валют развивающихся стран нашими фаворитами являются бразильский реал и южноафриканский рант – они сочетают в себе основные признаки, перечисленные выше: сильный торговый баланс, высокие процентные ставки, низкая долговая нагрузка. В какой-то степени все это можно также отнести и к российскому рублю, остановимся на нем подробнее.

Курс рубля. В I квартале 2011 года положительную динамику российской валюты будут поддерживать крепкие сырьевые рынки и относительная недооцененность рубля к валютам развивающихся рынков (с августа 2010 года рубль к корзине, состоящей из валют развивающихся стран – бразильского реала, индийской рупии, мексиканского песо и турецкой лиры, потерял 6%). Кроме того, продолжение «ястребиной» риторики ЦБ на фоне роста инфляции также будет способствовать спросу на российскую валюту. Однако в более долгосрочной перспективе рубль будет испытывать давление высокой инфляции – реальный курс российской валюты уже выше максимумов 2008 года, изза ее дороговизны быстро оживает импорт, что может обернуться снижением торгового баланса РФ до близких к нулю величин уже в конце 2011го. Дополнительным негативным фактором может стать неопределенность (не реальная, а видящаяся привыкшим верить в неопределенность выборов западными инвесторами), связанная с выборами 2012 года, которые могут спровоцировать отток капитала и дефицит бюджета.

Хеджфонды

Еще один вид инвестиций, которые многие инвесторы в последние годы рассматривают как самостоятельный класс активов, – хеджевые фонды. Существует примерно 10–12 основных категорий, в рамках которых принято классифицировать все хеджевые фонды, среди них можно выделить значительное число стратегий, предполагающих разного рода арбитражные сделки (convertiblearbitrage, fixed income arbitrage), стратегии, нейтральные к тому или иному рынку (market neutral, long/short), стратегии, основанные на макроэкономических дисбалансах (global macro), стратегии, связанные с определенными событиями (even driven, risk arbitrage), стратегии, предполагающие работу с «проблемными» активами (distressed), стратегии, предполагающие работу только с короткими позициями (dedicated short bias). В принципе, все эти стратегии подразумевают ориентацию на абсолютную доходность, однако полностью исключить цикличность (зависимость от общей динамики рисковых активов) из результатов хеджевых фондов, по крайней мере некоторых из стратегий, нельзя. В самом деле – в стратегии, которая подразумевает создание только коротких позиций на рынке акций, получить позитивный результат при бурно растущем рынке практически невозможно, как нельзя его получить в фонде, создающем длинные позиции на развивающихся рынках в момент кризиса ликвидности. Именно поэтому достаточное распространение получила стратегия Fund of Funds (Фонд фондов), которую вполне можно добавить к уже перечисленным в списке выше, то есть управление активами за счет инвестиций в стратегии, которые на текущий момент являются наиболее актуальными с точки зрения цикличности и с точки зрения качества управления.

На наш взгляд, в 2011 году самыми интересными стратегиями будут:

- нейтральные к рынку и long/short equity – снижение корреляции как между классами активов, так и внутри классов приводит к тому, что при прежнем уровне риска эти стратегии будут показывать большую доходность;

- event driven и distressed debt (специальные ситуации) – корпоративный мир чувствует себя прекрасно благодаря монетарной политике, и это означает, что рост M&A-активности, который можно наблюдать с середины 2010 года, продолжится – а это весьма благодатная почва для подобного рода стратегий.

Александр Варюшкин – старший партнер компании «Третий Рим»

Атлас

Источник: SPEAR’S Russia / Third Rome Outlook 2011

PBWM.RU

Любое использование материалов или фрагментов из них на любом языке допускается только с письменного разрешения ООО «ПБВМ Медиа»