Постоянный адрес статьи:

https://pbwm.ru/articles/ipo-ne-panatseya

Дата публикации

21.12.2021

Рубрики:

Экспертиза

,

Sber Private Banking Outlook 2022

Напечатать страницу

IPO – не панацея

Почему первичное размещение не всегда гарантия успеха

На рынке IPO-бум. Еще не публичные компании в погоне за деньгами инвесторов и высокими оценками выходят на фондовые площадки. Но оценки не всегда справедливы, и участие в IPO может лишить инвестора дополнительной премии, утверждают Кирилл Терещенко и Никита Войченко.

IPO – важная веха в эволюции любой крупной компании. Мягкая монетарная политика, рост рынков, появление огромного пласта ретейл-инвесторов и новых решений в части опций размещений – все это привело к взрывной активности на рынке IPO.

1. Текущее положение на рынке IPO

2020 и 2021 годы стали рекордными с точки зрения объемов размещений на глобальных рынках. По данным PwС, за неполных два года количество компаний, вышедших на фондовые рынки, превысило 3,2 тыс., а их суммарная оценка на момент размещения составляла $3,2 трлн. Такие цифры могут объясняться не только ростом количества компаний, желающих стать публичными, но и средней стоимостью размещений (см. график «2021 год уже стал рекордным по числу IPO»).

Ответ на вопрос, почему активность так выросла, относительно прост: мягкая монетарная политика и дешевые деньги. Однако в этом же ответе кроется и основная опасность для инвестора. К примеру, непубличная компания Х, ориентируясь на высокие рыночные мультипликаторы, принимает решение о выходе на IPO. Поэтому компания Х может запросить схожую рыночную оценку, которая может оказаться несправедливой с фундаментальной точки зрения.

Высокие мультипликаторы, как правило, отражают ожидания инвесторов о повышенных прогнозируемых темпах роста компании. Однако нынешние реалии скорее отражают переизбыток ликвидности на рынках, а не фундаментальные предпосылки роста бизнеса Х. На этом фоне инвесторы, не обладая полной информацией, могут неверно подходить к оценке привлекательности компании Х и принять участие в IPO по завышенным ценовым уровням.

Завышенные оценки могут приводить к тому, что в первые дни после старта торгов динамика стоимости акций может оказаться не в пользу инвесторов: по статистике Nasdaq, с 2008 по 2020 год включительно около 31% IPO открывались ниже или на уровне цены размещения.

2. SPAC и его возможности

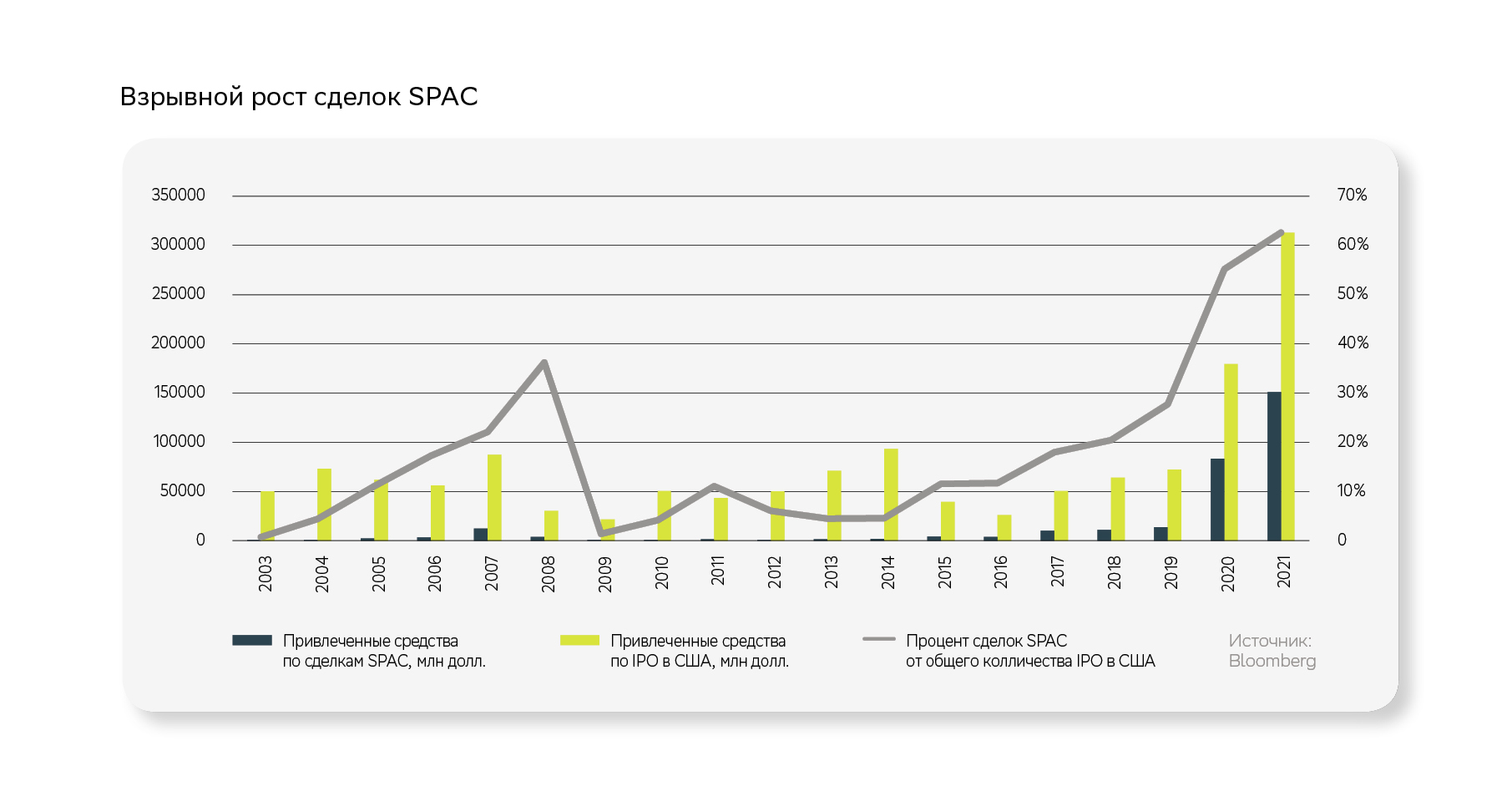

Одной из горячих тем рынков в последние два года стал выход компаний на биржу через сделки SPAC. В 2021 году на такие сделки пришлось 63% общего количества первичных размещений, которые были проведены в США, а объем привлеченных средств в ходе размещения SPAC превысил $145 млрд.

При этом указанная тема довольно спорная. Противники участия в подобных размещениях указывают на тот факт, что большая часть SPAC демонстрирует негативную динамику сразу после выхода на биржу. Однако учитывая популярность сделок SPAC и объем денежных средств, которые участвуют в них, не брать их в расчет просто невозможно. Что привело к резкому росту популярности SPAC? В чем их преимущества и недостатки относительно традиционных размещений, а также могут ли они быть интересны частному инвестору?

Пара слов, о том, что такое SPAC. Само понятие известно рынку довольно давно, ранее к подобным компаниям применялся термин «пустая чековая компания» (blank check company), который во многом отражал суть проводимой сделки. Все начинается с того, что группа инвесторов создает компанию для привлечения средств других инвесторов. Созданный SPAC выходит на биржу, параллельно занимаясь поиском целевой компании для поглощения. Инвесторы, купившие акции SPAC, по сути, приобретают кота в мешке, т. к. целевая компания определяется после размещения в срок до двух лет. Акции SPAC предоставляют держателям права, в том числе право голоса и право на погашение.

Право на погашение дает возможность решить, хотят ли они участвовать в сделке по слиянию с целевой компанией, которую выбрали основатели SPAC. В том случае если не хотят, им дается право погасить эти акции по начальной цене плюс определенный заранее процент за период держания.

SPAC размещения были одной из основных тем рынка в 2020 и 2021 годах. Из-за объемов привлекаемых средств на них обращали внимание все больше и больше инвесторов. Некоторые хайповые истории генерировали инвесторам доходности более 100% (QuantumScape в моменте давал +1210%, Virgin Galactic рос на +300%).

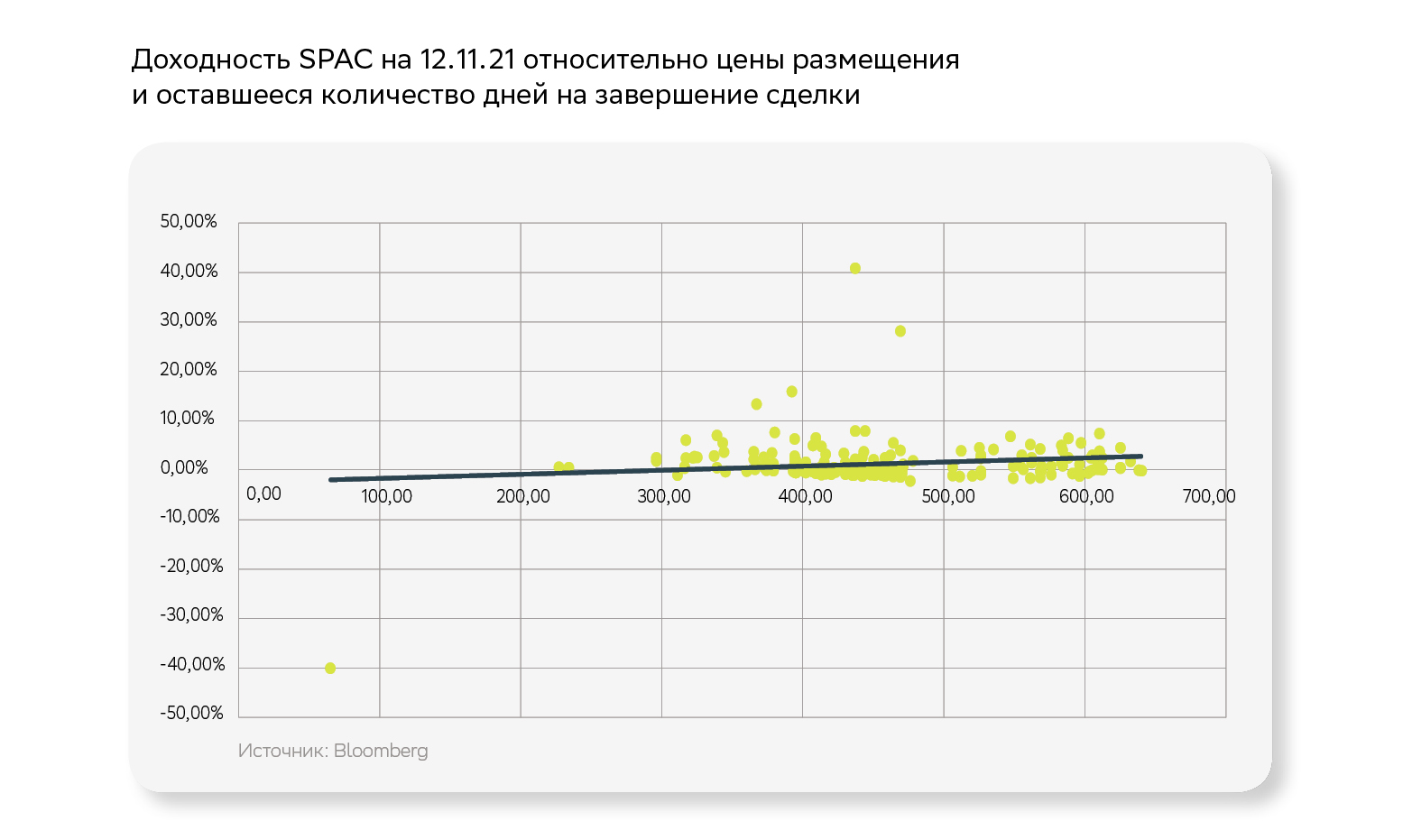

Теперь посмотрим на SPAC, которые только недавно разместились на бирже и еще не успели объявить о намерениях поглотить ту или иную компанию.

Лишь трем компаниям удалось сгенерировать доходность на уровне более 15% с начала своего размещения. Биржевой фонд, отслеживающий динамику SPAC компаний, с 1 ноября 2020 года сгенерировал отрицательную доходность на уровне 3,94%. Сопоставимая доходность S&P500 с начала 2020 года составила 50%.

Выходит, что отдельные SPAC, которые были у всех на слуху (например, вышеуказанные Quantum Scape и Virgin Galactiс), действительно принесли инвесторам уровни доходности, значительно опережающие широкий рынок.

Однако зачастую ажиотаж вокруг них был вызван известным искажением, которое называется «ошибка выжившего». Его суть в том, что людям запоминается только история громкого успеха и забывается большое количество провалов. Участие в размещениях через сделки SPAC может быть привлекательным, но для этого требуется тщательный анализ.

3. Российский рынок IPO также переживает свой бум

Однако, как показывает статистика, за последние два года в среднем российские новые размещения на горизонте первых 30 и 60 дней уступили индексу MOEX 4% и 1%. Некоторые истории, как Совкомфлот или «Самолет», в первые 60 дней после размещения проиграли рынку 16% и 21% соответственно. Причем зачастую просадки по отдельным бумагам могли достигать более 20%: например, Fix Price уходил ниже цены размещения на 24%.

Таким образом, не считая некоторых исключений, как правило, в первое время после российских IPO у инвесторов также может открыться возможность зайти в акции ниже цены размещения.

Более того, российский рынок относительно узкий, и здесь каждое размещение – большое событие, которое привлекает дополнительное внимание инвесторов. Отрицательная динамика акций компаний, вышедших на IPO в последние два года, может в том числе объясняться именно чрезмерным вниманием инвесторов к размещению в течение периода маркетинга.

Выводы

- «Хайповые» размещения с переподписками книги на фоне высоких мультипликаторов далеко не всегда означают, что инвестор, участвуя в IPO, ухватывается за самое лучшее предложение на рынке. Довольно часто рынок дает возможность зайти в компании по более низким котировкам.

- С другой стороны, если отталкиваться от фундаментальной привлекательности размещаемой компании, то локальные просадки не должны смущать инвесторов, которые ищут не спекулятивные истории, а нацелены на долгосрочный рост.

- Каждое отдельное IPO требует детальной проработки и анализа, не стоит поддаваться стадному чувству.

Кирилл Терещенко, инвестиционный советник, Sber Private Banking

Сферы профессиональных интересов: рынок акций в сфере зеленой энергетики, «новой экономики», IT-сектор

Никита Войченко, специалист по инвестиционным продуктам, Sber Private Banking

Сферы профессиональных интересов: рынок акций в сфере IT и «новой экономики», ответственное инвестирование

Источник: РБК Pro

PBWM.RU

Любое использование материалов или фрагментов из них на любом языке допускается только с письменного разрешения ООО «ПБВМ Медиа»