Индекс российских хедж-фондов завершил ноябрь в плюсе

За 11 месяцев 2015 года российские хедж-фонды опередили западных управляющих и российский рынок акций, заработав более 10%.

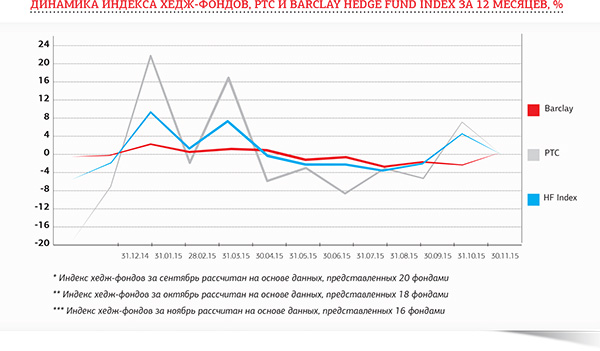

Предпоследний месяц года индекс российских хедж-фондов завершил в нейтральной зоне (+0,09%). Всего пять фондов из предоставивших данные о доходности на момент написания индекса ушли в минус. Четыре фонда по итогам 11 месяцев демонстрируют отрицательную доходность, при этом позитивные результаты остальных, как правило, оцениваются двухзначными цифрами.

Западный индекс хедж-фондов Barclay Hedge Fund Index заработал в ноябре немного больше остальных бенчмарков (0,32%), индекс РТС на втором месте (0,18%).

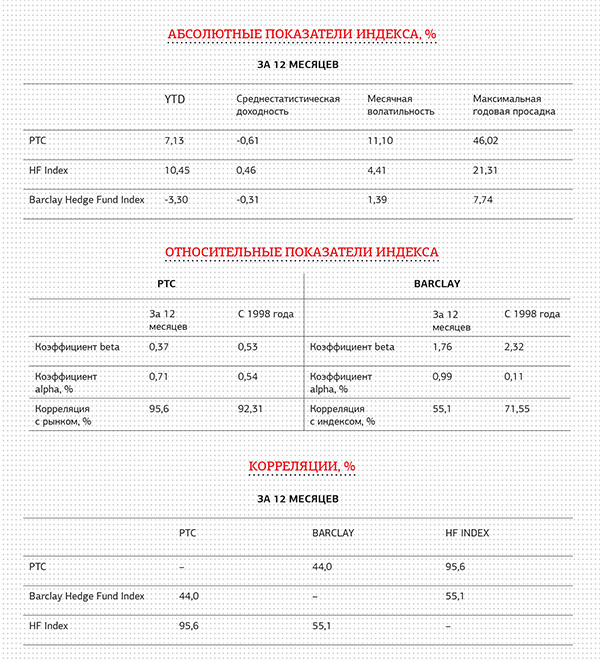

Тем не менее YTD в минусе остается только Barclay Hedge Fund Index, просевший за 11 месяцев на 3,3%. РТС за этот период прибавил 7,13%, индекс российских хедж-фондов –10,45%. При этом самый высокий показатель волатильности у индекса российского рынка акций – 11,1%. Следом за ним – российские хедж-фонды с волатильностью в размере 4,41%. Западные хедж-фонды оперируют с относительно невысокой волатильностью – 1,39%.

Методология

Базу индекса составляют фонды из списка Bloomberg, отфильтрованные через метку «управляющие из России», а также фонды, пожелавшие напрямую сотрудничать с журналом и прошедшие процедуру due diligence. В исторический индекс включены все фонды, которые публиковали данные о своей деятельности более года. Обязательным критерием для включения в индекс при этом был офис в России и/или русский управляющий. Все действующие фонды включаются в портфель с равными весами. Таким образом, индекс рассчитывается на основе средней доходности фондов за месяц, как это делается, к примеру, с японским NIKKEI 225.

Количество фондов-участников индекса меняется в зависимости от того, с какой регулярностью они публикуют данные о доходности. Правило включения и ребалансировки предполагает участие фонда в индексе с момента, следующего за первой датой предоставления данных о доходности за месяц. Если фонд перестает публиковать информацию в основных информационных терминалах (Bloomberg, Reuters) или делает это несвоевременно, он исключается из расчета индекса. Последние два месяца индекса – «гибкие» и пересчитываются, если новые фонды предоставляют данные о доходности. После этого срока индекс не пересчитывается.

Индекс подготовлен в партнерстве с Moscow Hedge Fund Managers Club.

Источник: PBWM.ru

Глобальное финансовое зрение

Павел Теплухин, генеральный партнер бутика Matrix Capital, о том, для каких инвесторов последствия санкций остались в прошлом, что произойдет с ценами на российские акции, и какая стратегия позволила фонду облигаций REMFI войти в тройку лучших по соотношению «риск–доходность» на развивающихся рынках.

SPEAR’S Russia Hedge Fund Index

Прекрасное начало осени дало не просто еще один месяц в плюсе, а сразу обновление трехлетнего максимума. И даже проигравшие потеряли не очень много.

SPEAR’S Russia Hedge Fund Index

Богатая на события середина лета не привела к сильным движениям индекса российских хедж-фондов, который, впрочем, пока не собирается выходить из положительной зоны. Лучшая месячная доходность 6,06%, самые большие потери – -0,21%.

SPEAR’S Russia Hedge Fund Index

Богатая на события середина лета не привела к сильным движениям индекса российских хедж-фондов, который, впрочем, пока не собирается выходить из положительной зоны. Лучшая месячная доходность 6,06%, самые большие потери -0,21%.

Оставить комментарий