Хедж-фонды бодро начали

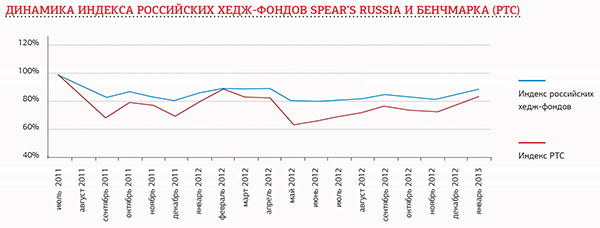

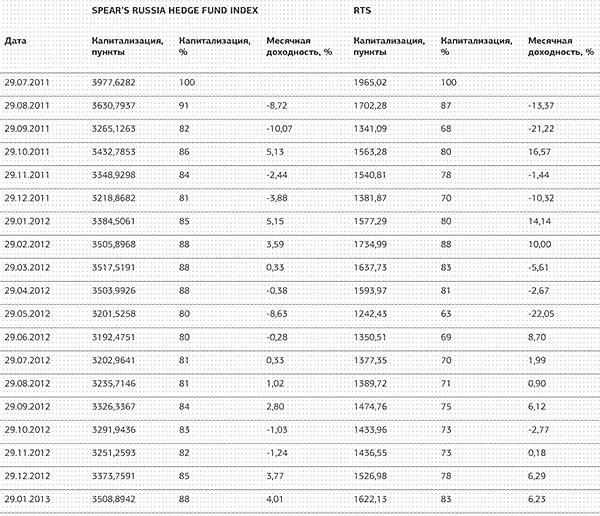

Российские хедж-фонды начали год с подъема. За причиной далеко ходить не надо: управляющие в значительной степени повторяют успех широкого рынка. С одной стороны, положительная доходность – это прекрасно. А с другой, хочется спросить, не пришло ли время заняться индексным инвестированием?

Начало 2013 года выдалось весьма неплохим для российского рынка, а следовательно, и для управляющих хедж-фондами. Так, индекс РТС вырос на 6% благодаря влиянию сразу нескольких факторов. Это и подорожавшая на 4% нефть, и укрепление рубля, и рост стоимости акций Сбербанка. Для базовой стратегии крупных российских хедж-фондов – инвестирования в акции и облигации отечественного рынка – открылась масса возможностей для заработка.

Так что же подготовили нам российские управляющие хедж-фондами? Они действительно решили закрепить успех декабря и продолжили радовать инвесторов: тройка лучших показала средний результат в 9,54%, при этом в тройке фондов, показавших худший результат, в минус ушли только два.

После осенних неудач средняя доходность хедж-фондов медленно, но верно ползет вверх, однако и индекс РТС, стимулируя положительные результаты управляющих, не дает им расслабиться: разрыв между бенчмарком и индексом хедж-фондов медленно, но неуклонно сокращается. Если тенденции на рынке сохранятся, то российским управляющим придется сильно напрячься, чтобы доказать свои преимущества перед индексным инвестированием.

Однако результаты минувшего года показали, что российские хедж-фонды готовы к активной борьбе: изначальный состав индекса почти не поменялся. Кроме ушедшего с рынка в декабре 2012 года фонда Sefton, других громких закрытий не было. Более того, за полгода в индекс вошли три новых хедж-фонда, а в этом году мы планируем расширить число участников еще как минимум на восемь-десять игроков.

Методология

Базу индекса составляют фонды из списка Bloomberg, отфильтрованные через метку «управляющие из России», а также те фонды, которые напрямую пожелали сотрудничать с журналом и прошедшие процедуру due diligence. Обязательным критерием для включения в индекс при этом был офис в России и/или русский управляющий. Всего – 39 организаций.

Все действующие фонды включаются в портфель с равными весами. Таким образом, индекс рассчитывается на основе средней доходности фондов за месяц, как это делается, к примеру, с японским NIKKEI 225.

Правило включения и ребалансировки предполагает участие фонда в индексе с момента, следующего за первой датой предоставления данных о доходности за месяц. Если фонд перестает публиковать информацию в основных информационных терминалах (Bloomberg, Reuters) или делает это несвоевременно, он исключается из расчета индекса.

Данные индекса актуальны на конец октября.

Индекс хедж-фондов подготовлен в партнерстве с консалтинговой компанией Europe Finance.

Атлас

Материалы по теме

Источник: SPEAR'S Russia

Глобальное финансовое зрение

Павел Теплухин, генеральный партнер бутика Matrix Capital, о том, для каких инвесторов последствия санкций остались в прошлом, что произойдет с ценами на российские акции, и какая стратегия позволила фонду облигаций REMFI войти в тройку лучших по соотношению «риск–доходность» на развивающихся рынках.

SPEAR’S Russia Hedge Fund Index

Прекрасное начало осени дало не просто еще один месяц в плюсе, а сразу обновление трехлетнего максимума. И даже проигравшие потеряли не очень много.

SPEAR’S Russia Hedge Fund Index

Богатая на события середина лета не привела к сильным движениям индекса российских хедж-фондов, который, впрочем, пока не собирается выходить из положительной зоны. Лучшая месячная доходность 6,06%, самые большие потери – -0,21%.

SPEAR’S Russia Hedge Fund Index

Богатая на события середина лета не привела к сильным движениям индекса российских хедж-фондов, который, впрочем, пока не собирается выходить из положительной зоны. Лучшая месячная доходность 6,06%, самые большие потери -0,21%.

Комментарии (1)

Zoly 09.06.2013 16:20

That's an apt answer to an ientrseitng question

Оставить комментарий