Год без потерь

Индекс российских хедж-фондов внушает умеренный оптимизм: среднемесячная доходность индустрии преодолела однопроцентный барьер, и одновременно сократилась корреляция с РТС – незначительно, но все равно приятно.

Чувствительность к рыночной конъюнктуре за новогодние праздники не изменилась: коэффициент beta-индекса хедж-фондов относительно РТС даже немного снизился – с 0,41 до 0,39. Вместе с тем положительная «альфа» управляющим дается с явным трудом. Если в среднем за период 1998–2012 годов они наращивали чистые активы на 1,28% в месяц, с июня предыдущего года доходы сменились систематическим убытком в 0,51%.

Структура убытка по индексу несколько изменилась. Управляющие вдвое сократили потери, связанные с рыночной конъюнктурой (с 0,5 до 0,25% в месяц), а при управлении портфелем начали терять на 0,17% в месяц и меньше. Нерадостно видеть систематический убыток фондов, которые имеют целью заработок при любой конъюнктуре рынка. Но общая тенденция все же позитивная: среднемесячная доходность индекса выросла с –1,21 до –0,76%. Это дает надежду на то, что пик неудач остается позади.

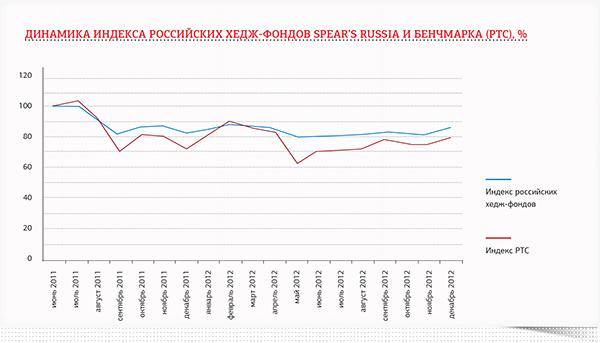

Так или иначе, в последние полтора года индекс хедж-фондов все же держится выше РТС на 5%, а по параметрам волатильности и годовой просадки более чем вдвое его превосходит. В 2012 году управляющим удалось продемонстрировать аудитории преимущества индустрии над рынком.

С другой стороны, год не стал слишком удачным ни для инвестиций в широкий рынок, ни в диверсифицированный портфель хедж-фондов, хотя последний вариант показал себя лучше, принимая во внимание соотношение доходности и риска, а также душевный покой частного инвестора. Российские управляющие сумели ничего не потерять в течение года, а максимальная просадка по индексу за весь период не превысила 2% от капитала.

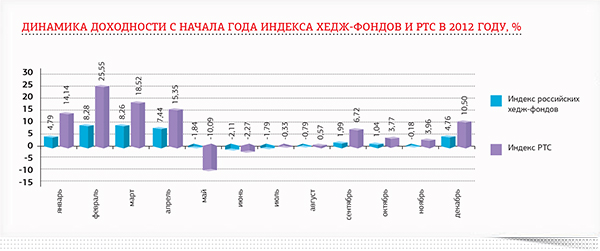

Вместе с тем в начале года индексы акций взмыли вверх на позитивных ожиданиях о решении вопроса греческого долга, но во II квартале последовал «ответный удар» со стороны более крупных экономик – Испании и Италии. В результате инвесторы в российский индекс, заработав 14% в январе, за следующие 11 месяцев потеряли 4%.

В последний квартал 2012 года хедж-фонды уступали широкому рынку в эффективности, однако произошла лишь смена декораций: на этот раз ключевым событием стал «фискальный обрыв» США, по которому рынок ждал «хорошего» решения. В результате индекс хедж-фондов прибавил 2,75% против 6,75-процентного роста РТС. Часто за подобными взлетами следует коррекция – произойдет ли она, мы узнаем в ближайшее время.

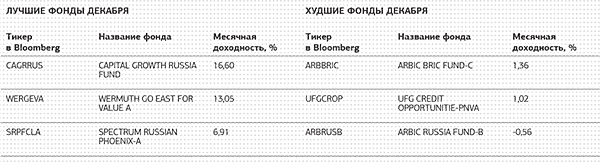

Стоит отметить, что российским управляющим в декабре было почти невозможно не заработать: вложение в наименее удачные фонды принесло бы в среднем 0,6%, тогда как тройка лучших показала средний результат 12,18%.

Методология

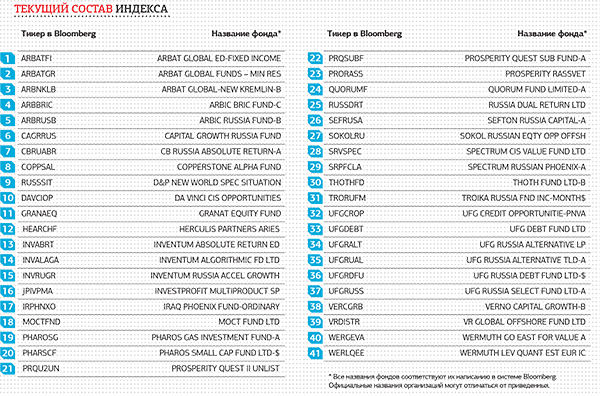

Базу индекса составляют фонды из списка Bloomberg, отфильтрованные через метку «управляющие из России», а также те фонды, которые напрямую пожелали сотрудничать с журналом и прошедшие процедуру due diligence. Обязательным критерием для включения в индекс при этом был офис в России и/или русский управляющий. Всего – 39 организаций.

Все действующие фонды включаются в портфель с равными весами. Таким образом, индекс рассчитывается на основе средней доходности фондов за месяц, как это делается, к примеру, с японским NIKKEI 225.

Правило включения и ребалансировки предполагает участие фонда в индексе с момента, следующего за первой датой предоставления данных о доходности за месяц. Если фонд перестает публиковать информацию в основных информационных терминалах (Bloomberg, Reuters) или делает это несвоевременно, он исключается из расчета индекса.

Данные индекса актуальны на конец октября.

Индекс хедж-фондов подготовлен в партнерстве с консалтинговой компанией Europe Finance.

Материалы по теме

Источник: SPEAR'S Russia

Глобальное финансовое зрение

Павел Теплухин, генеральный партнер бутика Matrix Capital, о том, для каких инвесторов последствия санкций остались в прошлом, что произойдет с ценами на российские акции, и какая стратегия позволила фонду облигаций REMFI войти в тройку лучших по соотношению «риск–доходность» на развивающихся рынках.

SPEAR’S Russia Hedge Fund Index

Прекрасное начало осени дало не просто еще один месяц в плюсе, а сразу обновление трехлетнего максимума. И даже проигравшие потеряли не очень много.

SPEAR’S Russia Hedge Fund Index

Богатая на события середина лета не привела к сильным движениям индекса российских хедж-фондов, который, впрочем, пока не собирается выходить из положительной зоны. Лучшая месячная доходность 6,06%, самые большие потери – -0,21%.

SPEAR’S Russia Hedge Fund Index

Богатая на события середина лета не привела к сильным движениям индекса российских хедж-фондов, который, впрочем, пока не собирается выходить из положительной зоны. Лучшая месячная доходность 6,06%, самые большие потери -0,21%.

Оставить комментарий