Эволюция диверсификации

Вячеслав Комаров – о том, как развивались и дополнялись идеи о диверсификации инвестиционных портфелей со времен создания Талмуда до наших дней.

Имеет ли смысл диверсифицировать инвестиционные портфели по классам активов в современных условиях? Важно отметить, что у истоков инвестирования (в современном понимании значения этого процесса) стояли так называемые активные инвесторы, целью которых был поиск интересных инвестиционных идей в виде акций и выявления наиболее подходящих временных условий для проведения сделок с ними.

К адептам подобного подхода можно отнести таких выдающихся инвесторов, как Уоррен Баффет, Джон Темплетон, Питер Линч и ряд других. Однако несмотря на то что эти инвесторы добились потрясающих результатов, специализируясь в основном на рынках акций, их подход к инвестированию не может в полной мере считаться высоко диверсифицированным. Здесь важно отметить, что под диверсификацией мы понимаем наличие в портфеле разных классов активов, таких как акции, облигации, сырье, недвижимость и ряд других. В этом и есть принципиальное различие.

Что касается самой концепции диверсификации, то ей уже примерно 2500 лет. В частности, в Талмуде приведен простейший пример построения диверсифицированного портфеля активов. Авторы предлагают разделить активы на три части и вложить их в землю, в дело и оставшееся оставить про запас. В современных реалиях такой подход представляет собой вложение средств в недвижимость, в акции и третью – в облигации и депозиты.

Отправной точкой современного этапа развития академической мысли в вопросе диверсификации инвестиционных портфелей можно считать публикацию статьи нобелевского лауреата Гарри Марковица «Выбор портфеля» (1952 г.). Второй наиболее значимой вехой академического развития принято считать публикацию в 1986 году в издании Financial Analysts Journal исследования деятельности 91 пенсионного фонда в период 1974–1983 гг., в ходе которого было установлено, что от выбора класса активов (диверсификации) более чем на 90% зависит успех инвестиционного портфеля. Авторы исследования установили, что «политика распределения активов является главным фактором, влияющим на эффективность инвестиционного портфеля, от которой доходность зависит на 91,5%». Примечательно, что спустя двадцать лет была предпринята попытка переосмыслить полученные результаты, в ходе которой были подтверждены ранее полученные выводы: построение портфелей на основе диверсифицированного подхода является ключевым в успехе таких портфелей (публикация Рэндольфа Худа Determinants of Portfolio Performance 20 Years Later в журнале Financial Analysts Journal, январь 2006).

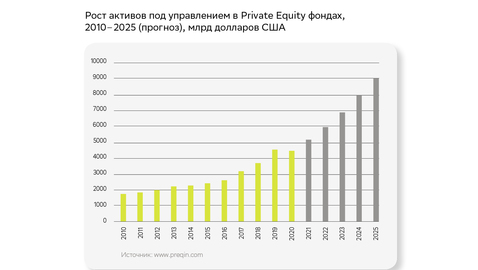

Сегодня мы можем видеть множество примеров, также подтверждающих актуальность диверсификации. Один из самых наглядных – анализ деятельности крупнейших фондов целевых капиталов американских университетов (Endowment Fund). Данные по ним собираются и обобщаются профессиональной ассоциацией американских университетов. Оказалось, что с конца 1970-х – периода, когда данную информацию начали анализировать, доходность фондов росла по мере роста количества активов и роста диверсификации, что в основном обеспечивалось более высокой экспертизой, которую могли позволить крупнейшие фонды. Как отмечает Томас Пикетти в «Капитале в XXI веке» (2016 г.), на вершине этого рейтинга оказались фонды Гарварда, Йеля и Принстона. По итогам 2019-го финансового года суммарный объем активов в этих фондах, по данным Национальной ассоциации колледжей и университетов NACUBO, превышал $630 млрд.

Если проанализировать инвестиционные стратегии университетских фондов, то, как утверждают исследователи, можно обнаружить, что их целевые капиталы представляют собой очень диверсифицированные портфели с явно выраженными предпочтениями в сторону американских и зарубежных акций, облигаций частного сектора. Примечательно, что по мере движения вверх по иерархии целевых капиталов мы можем наблюдать сильное увеличение «альтернативных классов активов», таких как private equity, хедж-фонды, деривативы, недвижимость, сырьевые товары. Как мы можем видеть, речь идет о вложениях, требующих специфической экспертизы и потенциально более рентабельных. Авторы данного исследования пришли к выводу, что более высокая доходность, получаемая самыми крупными капиталами, обуславливается прежде всего не более высокой степенью риска, а скорее более сложной инвестиционной стратегией. В итоге доходность таких фондов почти в два раза опережает доходности фондов с меньшим объемом капитала и, как следствие, с более низким уровнем диверсификации активов.

Однако важно отметить, что если рассчитать средние показатели за 10, 20 и 30 лет, то доходность окажется очень высокой и сравнимой с той, что получают владельцы крупнейших мировых состояний. В указанных портфелях, данные о которых мы можем получить, анализируя Global Family Office Report, публикуемый швейцарским банком UBS, присутствуют различные классы активов. Их число зачастую приближается к 15, сюда входят как традиционные (акции, облигации), так и альтернативные классы (недвижимость, сырье, фонды прямых инвестиций, лесные и сельскохозяйственные угодья и т.п.).

Таким образом, мы можем видеть, что чем крупнее капитал, тем более пристальное внимание его владельцы уделяют диверсификации. А она, в свою очередь, демонстрирует по таким портфелям результативность более чем в два раза выше, чем прирост среднего уровня богатства в мире на протяжении последних 40 лет.

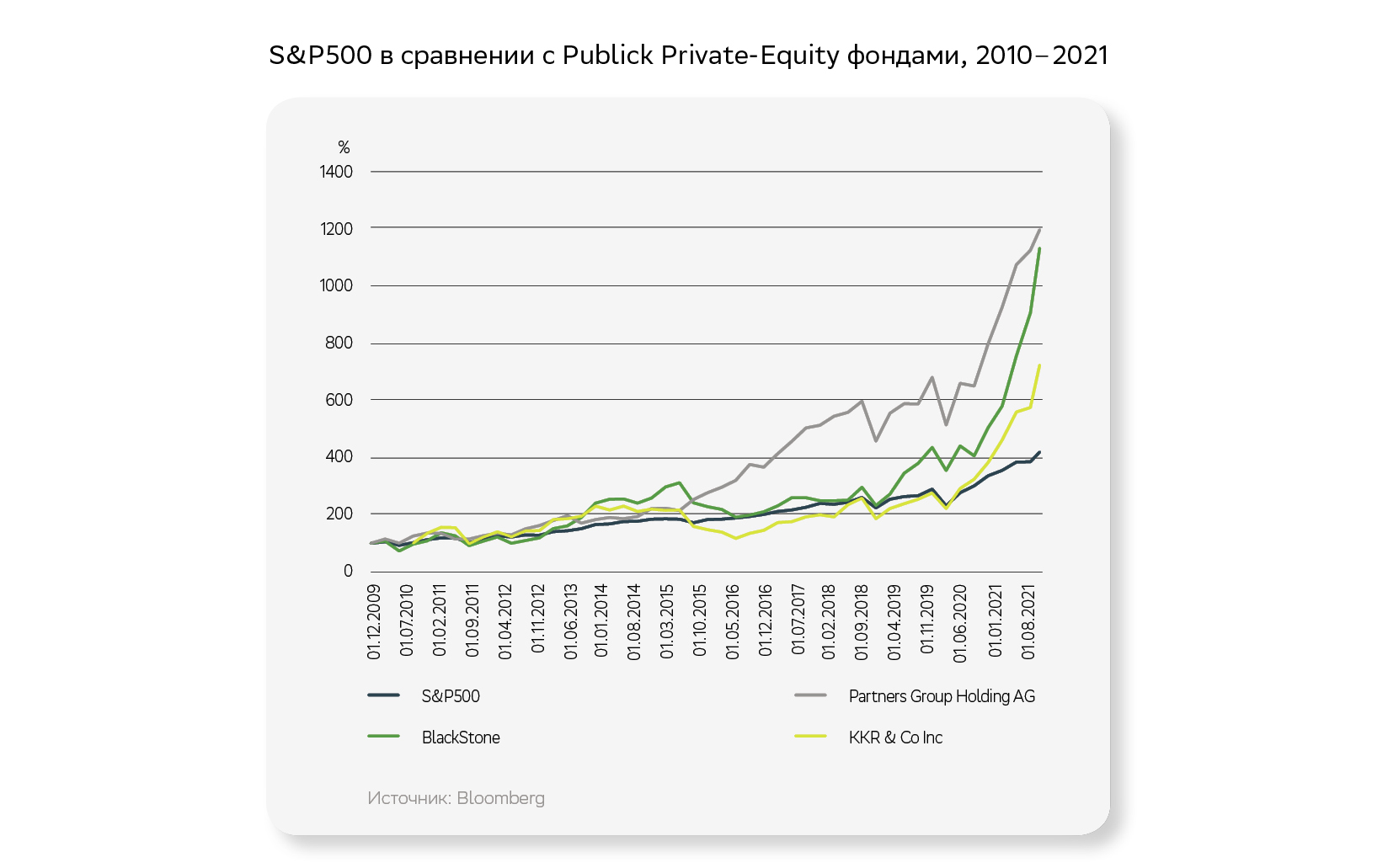

Не стоит забывать о том, что рынки акций удвоились с минимальных уровней 2020 года, и мы входим в период неопределенности, связанный с назревающими изменениями монетарной политики в ряде развитых стран. Поэтому следует уделить самое существенное внимание оценке уровня диверсифицированности инвестиционных портфелей и их адаптивности к возможным сценариям на финансовых рынках и внести соответствующие коррективы. Полагаю, что в дополнение к традиционным инструментам одним из классов активов, которому российские клиенты сегментов HNWI и UHNWI будут уделять больше внимания, станут альтернативные активы, которые, как мы можем видеть по публичной информации, последние 10–15 лет в среднем более чем вдвое опережали динамику индексов акций широкого рынка. В частности, публично торгуемые компании, такие как BlackStone, Partners Group Holding AG и KKR & Co Inc, за период с 2010 года по настоящий момент опередили по доходу ведущий индекс США S&P500 в 1,7–2,8 раза, и это без учета дивидендов.

В завершение хотел бы отметить усиливавшуюся тенденцию к инвестированию в широко диверсифицированные портфели. Наглядным примером является динамика притока активов в фонды (ETFs), построенные на основе модельных портфелей крупнейшей управляющей компании мира – BlackRock (активы под управлением $9,4 трлн). За год в широко диверсифицированные фонды пришло $1,1 трлн новых денег, и в данный момент суммарный объем инвестиций составляет $4,9 трлн, или более 52% общего объема активов под управлением компании BlackRock. Полагаю, данный тренд очень иллюстративно свидетельствует о том, какой инвестиционный подход выбирают большинство инвесторов на крупнейшем финансовом рынке планеты.

Вячеслав Комаров, кандидат экономических наук, доцент, директор по инвестиционному консультированию Sber Private Banking.

Опыт: более 15 лет в финансовой сфере. До прихода в Sber Private Banking работал в российском и британском подразделениях Citigroup, а также управляющим инвестиционным фондом и портфельным управляющим.

Экспертиза: глобальные рынки акций и облигаций; структурные продукты; биржевые ETF, фонды коллективных (в том числе альтернативных) инвестиций; алгоритмический трейдинг и стоимостное инвестирование (value investing)

Источник: Sber Private Banking Outlook 2022

Свободу перемещения вписали в Индекс

Специализирующаяся на инвестиционной миграции компания Henley & Partners представила свежую версию своего Индекса паспортов, основанного на данных Международной ассоциации воздушного транспорта (IATA). Парадоксы российского паспорта, причины взлета в рейтинге ОАЭ и прочие ключевые моменты доклада по просьбе WEALTH Navigator прокомментировал Якопо Замбони.

Налоговые приключения российских денег за границей

Александр Непомнящий – о растущей налоговой чистоплотности россиян как неожиданном последствии турбулентности последних лет.

Не взлетим, так поплаваем

Эксперты Всемирного экономического форума назвали основные риски для человечества на ближайшее десятилетие. Список широк, но при этом предсказуем: от роста геополитической напряженности, способной обернуться катастрофическими последствиями для всего мира, до сильных наводнений, засухи и прочих спутников изменения климата. Главным глобальным риском ближайших двух лет аналитики ВЭФ называют проблему генерируемой искусственным интеллектом дезинформации.

Экономика ИИ

_cover.jpg?1703515237)

Вышедшая недавно в издательстве Альпина PRO книга «Искусственный интеллект и экономика», пожалуй, одно из самых взвешенных и аргументированных сочинений о том, как технологии уже изменили рынок труда, повлияли на инфляцию, распределение богатства и власти и что будет происходить дальше. Автор, известный британский экономист Роджер Бутл, сознательно дистанцируется и от лагеря технооптимистов, убежденных, что роботы и искусственный интеллект обеспечат нам райскую жизнь, и от сторонников апокалиптического сценария, в котором ИИ поработит человечество. В увлекательной и доступной манере Бутл, вооружившись цифрами и результатами исследований, рисует очень рациональный и убедительный сценарий того, как революция в области искусственного интеллекта затронет всех нас. С разрешения издательства WEALTH Navigator воспроизводит фрагмент этой книги.

2021: удивительный год

Космический туризм, метавселенная как цифровая модель мира, с одной стороны, и продолжение пандемии и связанных с ней ограничений – с другой. В 2021-м мы расширяли границы нашего мира из ограниченного пространства наших домов. Не менее парадоксально складывалась и ситуация в экономике. 2021-й стал годом рекордов в очень многих областях: от цен на газ до инфляционных колебаний и товарных дефицитов. Но главное, после кризисного 2020-го он позволил мировой экономике вдохнуть полной грудью и начать восстанавливаться.

Экономический обзор

Аналитическая команда Sber Private Banking – Игорь Каграманян, Юлия Гапон и Владислав Баканов – анализирует главные события экономики и рынков уходящего 2021 года и знакомит с прогнозами и ожиданиями от приближающегося 2022-го.

Оставить комментарий